Статья 957 гк рф. начало действия договора страхования

Содержание:

- Содержание договора страхования

- Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

- Порядок заключения договора страхования

- Стандартный алгоритм заключения соглашения

- Иные важные условия

- Исполнение и ответственность за нарушение договора страхования

- Какой срок действия страхового полиса ОСАГО?

- Срок договора страхования

- Основные элементы договора страхования

- Свойство случайности при ретроактивном действии страховой защиты

- Факт — заключение — договор — страхование

Содержание договора страхования

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплачивать страховые взносы в установленные сроки. Содержание договора страхования составляют взаимные права и обязанности сторон.

Страховщик обязан: 1) ознакомить страхователя с правилами страхования; 2) в случае проведения страхователем мероприятий, уменьшающих риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; 3) при страховом случае произвести страховую выплату. Договором страхования могут быть предусмотрены другие обязанности страховщика.

В обязанности страхователя входит: 1) своевременная уплата страховых взносов в срок, указанный в страховом свидетельстве (неисполнение надлежащим образом этой обязанности влечет неблагоприятные последствия для страхователя — невступление договора страхования в силу и лишение права получить страховое возмещение); 2) сообщение страховщику об известных страхователю обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, размера возможных убытков от его наступления, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; 3) принятие мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; 4) сообщение страховщику о наступлении страхового случая в сроки, указанные в договоре страхования; 5) следование указаниям (рекомендациям) страховщика при наступлении страхового случая. Например, при наступлении страхового случая с транспортным средством (ущерб в результате дорожно-транспортного происшествия) договором страхования, может быть, предусмотрена обязанность страхователя обратиться к независимому указанному страховщиком эксперту для проведения технико-экономической экспертизы и составления калькуляции, а также могут предусматриваться негативные последствия неисполнения указанной обязанности страхователем. В договор могут быть внесены и иные условия об обязанностях страхователя.

Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

Гражданский кодекс обязывает страхователя при заключении договора страхования сообщить страховщику сведения или обстоятельства, которые могут существенно увеличить риск наступления страхового случая, и при этом не известны или не должны быть известны страховщику. Эти обстоятельства могут повлиять на его решение заключить договор или изменить договорные условия.

Закон не приводит перечень таких существенных обстоятельств, но страховщик в стандартной форме договора страхования или в своем письменном обращении может запросить эти сведения. Так, при заключении договора о личном страховании это могут быть сведения, касающиеся заболеваний или инвалидности застрахованного лица, наличие алкогольной или наркотической зависимости, пребывание в местах лишения свободы. При заключении договора типа ОСАГО – категория и водительский стаж страхователя, период езды без аварий. При страховании недвижимого объекта от пожара существенным обстоятельством будет наличие в помещении горючих и легковоспламеняющихся веществ и материалов.

Если страхователь сообщил заведомо ложные сведения, то страховщик может требовать признать договор страхования недействительным, а если существенные обстоятельства не были сообщены вообще, то страховщик имеет право отказаться от заключения договора.

При заключении имущественного договора страхования страховщик вправе произвести осмотр имущества, а также экспертизу его действительной стоимости. Если заключается договор личного страхования, то страховщик может провести обследование лица, в пользу которого предполагаются страховые выплаты.

Осмотр и оценка предмета страхования необходимы для того, чтобы страховщик мог верно установить страховой риск, ведь чем он выше, тем больше должны быть страховые взносы. Страхователь имеет право не допустить проведение оценки страхового риска, при этом он должен понимать, что страховщик может отказаться в этом случае от заключения договора страхования. Страхователь также имеет право оспорить в суде результат оценки страхового риска, произведенной страховщиком.

Порядок заключения договора страхования

Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования.

Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования.

В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя.

Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования.

В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО.

Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия.

Стандартный алгоритм заключения соглашения

Порядок страховой операции, включая принципы составления и оформления договоров страхования, формируется страховщиком на основании положений, регламентированных ГК РФ и правовыми актами, определяющими принципы организации страхового дела. На основании требований нормативных документов, страховые компании разрабатывают унифицированные условия сотрудничества, отличающиеся от предложений конкурентов, но учитывающие общие законодательные требования. В соответствии с ними, страховой договор заключается по стандартному алгоритму:

- Выбор страховщика страхователем.

- Оформление страхователем заявления с указанием личных данных и характеристик объекта.

- Определение стоимости объекта страхования самостоятельно, в соответствии с уже имеющимися бумагами, в которых отражены стоимостные параметры или при помощи экспертизы.

- Предоставление страховщику дополнительной информации о наличии событий, которые потенциально могли бы быть интерпретированы как страховые за прошлый период.

- Ознакомление страховщика с предоставленной страхователем информацией.

- Оценка клиента с целью определения рисков по договору по предыдущим эпизодам сотрудничества со страховой компанией, если они актуальны.

- Проверка представителем страховой компании всех предоставленных сведений.

- Назначение экспертной процедуры по подтверждению заявленной стоимости имущества с целью определения величины страховой ответственности.

- Выбор страховой программы, условия которой максимально подходят параметрам клиента и его объекту страхования за счет полного обеспечения страхового покрытия.

- Предоставление страхового соглашения для предварительного ознакомления.

- Подписание страхового договора сторонами.

Договор должен быть заключен только в письменной форме. Законом определена возможность оформления страховых отношений посредством предоставления страхователю страхового сертификата или полиса, в ответ на его письменно составленное и поданное заявление с отображенным желанием страхового сотрудничества. В такой ситуации считается, что договор оформляется на предложенных страховщиком условиях, параметры которого устраивают страхователя. После подписания договора, страховая компания вправе производить наблюдательный контроль за соблюдением клиентом условий сотрудничества, выполнение которых гарантируют страховую защиту. При выявлении факта несоблюдения регламента обязательств или несвоевременное уведомление страховщика об изменениях в параметрах страхового объекта, что может стать причиной изменения страховых рисков, договор может быть расторгнут в одностороннем порядке.

В зависимости от типа страховых отношений между сторонами, а также от характеристик объекта страхования, различают несколько форм страховых договоров. Правовыми актами определено, что страховка может быть обязательной и добровольной. В соответствии с такой трактовкой, страховые соглашения также имеют идентификацию договора обязательного страхования и договора добровольного страхования. Объектами страхования могут быть имущество, здоровье и жизнь страхователя, а также определенные риски. Они определяют отношение договора к категории личного, имущественного страхования или к соглашению страхования рисков.

Иные важные условия

Остальные важные условия: права и обязанности сторон, ответственность при нарушении обязательств, порядок уплаты премии и выплаты возмещения, расторжения соглашения. Чаще всего страховые компании (СК) эти условия объединяют в унифицированных правилах, а подтверждением заключения контракта является полис или свидетельство, где указывается, что страховщику выданы правила (это отдельная книжка или брошюра) и он с ними согласен.

Таким образом, формировать перечисленные выше условия у страхователя возможности нет, он либо соглашается на условия, изложенные в правилах, принятых решением руководства страховой компании, либо нет. Ознакомиться с этим документом необходимо, чтобы оценить принятые на себя обязательства, права и обязанности страховой компании, и особенно порядок подтверждения наступления страхового события и обращения за выплатой к страховщику (сроки, документы, необходимость фиксации события в правоохранительных или иных уполномоченных государственных органах).

Исполнение и ответственность за нарушение договора страхования

В целях защиты интересов страховщика существует ряд норм, освобождающих его от ответственности при определенных обстоятельствах.

В соответствии со ст. 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если страхователь несвоевременно уведомил о наступлении страхового случая по каким-либо причинам. Это не безусловное основание, т.е. страхователь впоследствии может оспорить невыплату страхового возмещения. При личном страховании устанавливается, что срок уведомления страховщика не может быть менее тридцати дней. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Но именно страховщик должен доказать наличие умысла у страхователя. Статья 963 ГК РФ освобождает от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения составляют: причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица по договору страхования гражданской ответственности и смерти застрахованного лица вследствие самоубийства по договору личного страхования, действовавшему не менее двух лет к моменту наступления страхового случая. Статьей 964 ГК РФ предусмотрены основания освобождения страховщика от выплаты страхового возмещения или страховой суммы при наступлении страхового случая вследствие: 1) воздействия ядерного взрыва, радиации или радиоактивного заражения; 2) военных действий, а также маневров или иных военных мероприятий;

3) гражданской войны, народных волнений всякого рода или забастовок; 4) изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если законом либо договором не установлено иное.

В случае если страхователь умышленно не сообщил страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, неизвестные страховщику, последний вправе потребовать признания договора страхования недействительным и применения односторонней реституции (ст. 944 ГК РФ).

Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения, если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление права требования невозможно по вине страхователя (выгодоприобретателя) (п. 4 ст. 965 ГК РФ).

Ответственность страховщика определяется либо пеней в размере 1% за каждый день просрочки уплаты страховой суммы страхователю, либо возмещением убытков вследствие разглашения сведений о страхователе, застрахованном лице или выгодоприобретателе, состоянии их здоровья, об имущественном положении указанных лиц (ст. 946 ГК РФ); ответственность страхователя потерей полностью или частично страхового возмещения (сообщается страхователю в письменной форме мотивированным отказом).

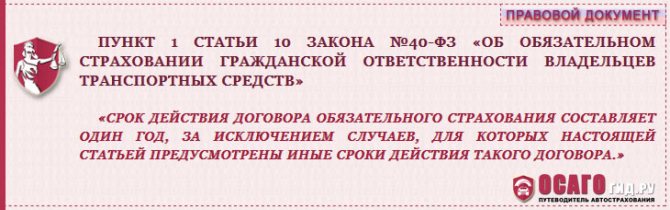

Какой срок действия страхового полиса ОСАГО?

Чтобы чётко установить, какой период заключения договора вам необходим с компанией страховщика, необходимо выяснить категорию автомобиля. Зачем это делать? Каждая категория транспортного средства обладает определённым сроком автостраховки. Максимальный срок ОСАГО может составлять до одного года (см. № 40-ФЗ, ст. 10 п. 1), а минимальный – может быть различным, в зависимости от конкретного случая и статуса транспортного средства в нашей стране.

Как правило, можно выделить существующие три категории:

- Автомобили, которые всегда находятся в пределах Российской Федерации.

- Транспортные средства, выезжающие в Россию транзитом.

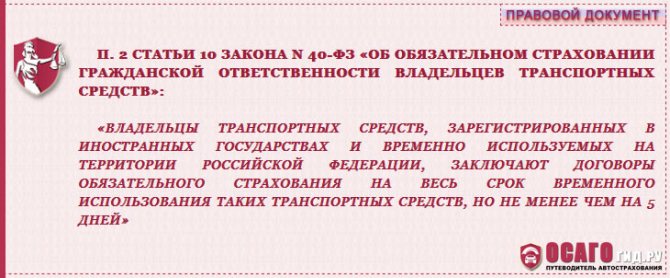

- Транспорт, регистрация которого была произведена в другой стране, и который въехал на территорию России (№ 40-ФЗ ст.10 п.2).

Если обратиться к законодательству, которое действует в России, можно найти информацию о том, что минимальный срок страхования ОСАГО в 2021 2018 году составляет три месяца. Чтобы была оформлена страховка на этот период, необходимо придерживаться следующих правил:

- Обратиться в компанию страховщика, где в заявлении указать определённый отрезок времени.

- Предоставить паспорт, тем самым подтвердить свою личность.

- Иметь при себе документы на транспортное средство.

- Предоставить документацию, подтверждающую право собственности.

- Водительские удостоверения тех физических лиц, которым будет доступно управление автотранспортом.

Владельцам машины нужно обратить внимание и на следующую информацию, так как существуют некоторые нюансы, которые влияют на то, сколько действует страховка ОСАГО:

- Приобретение страхового документа на один год выйдет дешевле, чем оплачивать определённое количество месяцев страховки.

- Цена годового страхования, которая указана в полисе, не будет меняться в течение года и в том случае, если цена автострахования возрастёт.

- Продолжительность страхования делится на части. То есть, оформляя заявление, необходимо расписывать целый год (например, один зимний месяц, три летних, два осенних и т. д.). При оплате страховки будет учитываться только общее количество указанных месяцев.

Срок договора страхования

Договор страхования является срочным.

Под сроком договора страхования понимается временной период, на который застрахован объект страхования. Чем длиннее срок договора страхования, тем больше вероятность наступления страхового случая. Стоит отметить, что срок договора напрямую влияет на стоимость страхования (размера страховой премии).

Срок договора страхования начинает течь с момента уплаты страхователем страховой премии (её части) или с даты определенной в договоре. Во всяком случае, действие его будет распространяться только на те страховые случаи, которые возникли после вступления договора в законную силу.

При обоюдном согласии сторон, законодательством предусмотрена возможность пролонгации договора.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Свойство случайности при ретроактивном действии страховой защиты

При заключении договора с ретроактивным действием страховой защиты возникает вопрос о свойстве случайности события, на случай наступления которого производится страхование. Понятно, что такой договор будет действительным лишь при наличии у страхового риска этого свойства.

Важность этого показывает простой пример. Лет 10 назад одна страховая компания придумала для увеличения продаж, как ей казалось, прекрасный страховой продукт

Они продавали в автосалонах полисы КАСКО, но страховую премию при заключении договора не брали, а клиентам выдавали страховой полис, в котором момент начала страхования совпадал с моментом заключения договора (вручения полиса страхователю). Премию вы можете заплатить и позже, говорили они своим клиентам, а страховая защита действует у вас прямо с момента получения полиса. Разумеется, распространение полисов у этой компании возросло в разы.

Однако, подводя итоги года, компания выяснила, что выплаты по КАСКО возросли у них катастрофически, куда больше, чем возросла собранная премия. Элементарный анализ показал, что по всем вступившим в силу полисам КАСКО наступили страховые случаи и в подавляющем большинстве ситуаций премия платилась уже после наступления страхового случая. Не слишком грамотные в страховом деле менеджеры, резко увеличив распространение полисов, не подумали об убыточности такой практики. На этом примере видно, что конструкция ретроактивного действия договора должна использоваться очень аккуратно.

Как было показано в § 2 гл. 5 настоящей работы, при рассмотрении свойства случайности страхового риска под случайностью в страховании понимается добросовестное неведение в отношении факта причинения вреда, на случай которого заключается договор, либо размера этого вреда.

Также было показано, что основная цель этого требования к страховому риску состоит в том, чтобы у конкретного страховщика не искажалась статистика страховых случаев. Искажения же статистики возможны, если лицо, интерес которого застрахован и от которого зависит вступление договора в силу, будет информировано о вреде, на случай причинения которого заключается договор. Это хорошо видно на приведенном выше примере полисов КАСКО с ретроактивным действием.

Выше я говорил о том, что премию не обязательно уплачивает страхователь. Соответственно, несмотря на то что страхователь и только он заключает договор страхования, вступление договора в силу может зависеть не только от страхователя. Лицом, которому представляется страховая защита, может также являться не только страхователь.

Таким образом, при распространении действия страхования на события, произошедшие до вступления договора в силу, для обеспечения свойства случайности может оказаться недостаточным добросовестного неведения страхователя при заключении договора.

Участник договора страхования (помимо страхователя), который заинтересован в страховой защите и своими действиями может влиять на момент начала действия страхования, должен при совершении этих действий находиться в добросовестном неведении о вреде, на случай причинения которого заключается договор страхования. Только в этом случае договор страхования будет действителен.

Приведу пример корректного использования договоров страхования с ретроактивным действием в так называемых полисах BBB (Bankers Blanket Bond) — страхование на случай причинения убытков банку в результате недобросовестных действий его сотрудников, например, если сотрудники банка, ответственные за выдачу кредитов, выдают кредиты в нарушение действующих правил их выдачи или помогают заемщикам создавать видимость того, что взятые кредиты возвращаются, хотя в действительности они просто перекредитуются через подставные компании. В крупных банках с большой филиальной сетью выявление руководством банка подобных убытков, возникших в филиалах, происходит только при ревизиях филиалов. Часто это бывает через два-три года после того, как сами события произошли. Поэтому в такие договоры страхования, как правило, включают дату его ретроактивного действия — договор покрывает убытки, возникшие позже этой даты, но до заключения договора. Однако при этом всегда оговаривается, что события, о которых стало известно до заключения договора, в покрытие не включаются.

Факт — заключение — договор — страхование

Факт заключения договора страхования удостоверяется либо путем подписания одного документа — договора страхования, либо путем выдачи Страховщиком Страхователю страхового полиса установленной формы, подписанного Страховщиком, с приложением Правил страхования.

Факт заключения договора страхования удостоверяется страховым свидетельством ( полисом, сертификатом) с приложением правил страхования.

Факт заключения договора страхования может удовлетворяться передаваемым страховщиком страхователю страховым свидетельством ( полисом) с приложением Правил страхования. Страховой полис выдается при уплате страхователем взноса.

Факт заключения договора страхования может удостоверяться передаваемым страховщиком страхователю страховым свидетельством ( полисом) с приложением Правил страхования.

Факт заключения договора страхования может удостоверяться передаваемым страховщиком страхователю страховым свидетельством ( полисом, сертификатом) с приложением правил страхования.

Факт заключения договора страхования может удовлетворяться передаваемым страховщиком страхователю страховым свидетельством с приложением правил страхования. Страховое свидетельство должно содержать: наименование документа; наименование, юридический адрес и банковские реквизиты страховщика; фамилию, имя, отчество или наименование страхователя и его адрес; указание объекта страхования; размер страховой суммы; указание страхового риска; размер страхового взноса, сроки и порядок его внесения; срок действия договора; порядок изменения и прекращения действия договора; другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них; подписи сторон, заключающих договор.

Страховой полис — документ, выдаваемый страхователю или застрахованному и удостоверяющий факт заключения договора страхования.

Страховой полис — документ, выдаваемый страховщиком страхователю в качестве официального подтверждения факта заключения договора страхования, принятия на страхование оговоренных рисков.

ПОЛИС СТРАХОВОЙ — документ, выдаваемый страховой компанией страхователю в качестве официального подтверждения факта заключения договора страхования, принятия на страхование оговоренных рисков.

При заключении сделки страховщик выдает страхователю полис, свидетельство, сертификат либо квитанции, подтверждающие факт заключения договора страхования.

Страховой полис, или страховое свидетельство-документ установленного образца, который выдается страховщиком страхователю ( застрахованному) и удостоверяет факт заключения договора страхования.

Страховой полис ( свидетельство, сертификат, квитанция) 1 — это исходящий от страховщика документ, который подтверждает факт заключения договора страхования. Полис должен включать все существенные условия договора страхования. Он должен быть подписан страховщиком. Перечень обязательных реквизитов полиса в настоящее время законом не установлен. Прилагать к полису также и правила страхования в силу ст. 943 ГК необязательно.

Страховой полис, или страховое свидетельство — документ установленного образца, который выдается страховщиком страхователю ( застрахованному) и удостоверяет факт заключения договора страхования.

Если такое заявление страхователя составлено в письменной форме, налицо заключение договора страхования путем обмена документами. Страхователь в данном случае подтверждает факт заключения договора страхования наличием у него соответствующих документов, исходящих от страховщика. Страховщик же должен иметь подписанное страхователем письменное подтверждение о том, что ему такие документы страховщиком вручены. Разумеется, в них должны быть изложены все существенные условия договора страхования. Выдача полиса не препятствует заключению еще и отдельного договора страхования.

Согласно ст. 17 Закона РФ О страховании ( далее — Закон) страховщик обязан ознакомить страхователя с Правилами страхования. Пунктом 3 ст. 16 Закона предусмотрено, что в случае удостоверения факта заключения договора страхования страховым свидетельством ( полисом, сертификатом) к последнему страховщик обязан приложить Правила страхования соответствующего вида.