Статья 940. форма договора страхования

Содержание:

- Объекты страхования

- Нарушение общих положений договора

- Основные элементы договора страхования

- Комментарий к статье 942 ГК РФ

- Комментарий 2

- Причина появления

- Сколько стоит

- Кому обязательна данная страховка

- Нормативная база

- Меры ответственности

- Добровольное личное страхование

- Факт — заключение — договор — страхование

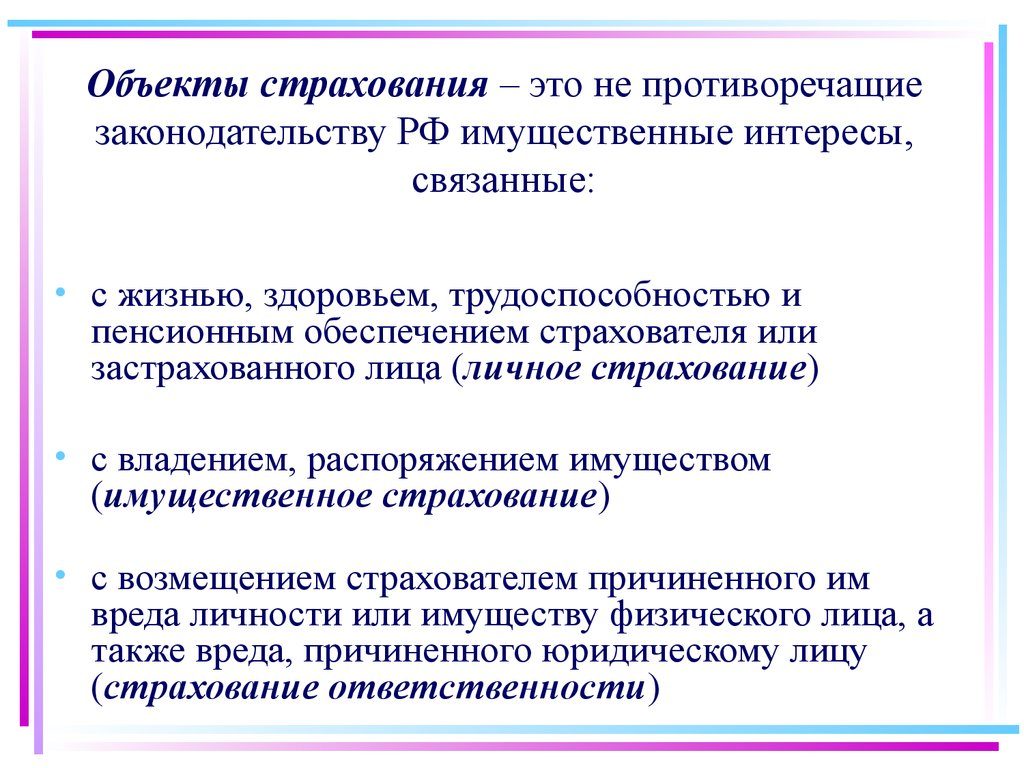

Объекты страхования

Объектом страхования признаются имущественные интересы людей, к которым может быть применено страхование. Объект напрямую зависит от вида деятельности.

В имущественных договорах им выступают вещи и недвижимость человека, при повреждении или утери которых хозяин получает компенсацию. При страховании ответственности объектом выступают финансовые интересы, связанные с возмещением ущерба другим лицам. В личном – интересы, которые связаны с собственным здоровьем, возможностью получать доход и т. д.

Однако, при заключении договора, можно говорить не только о возникновении имущественного интереса. Отдельно можно рассматривать неимущественный, который связан с защитой психологического и морального состояния человека. Будучи уверенным, что если произойдет что-то непредвиденное, он не пострадает в финансовом плане, человек живет спокойно и без переживаний.

Нарушение общих положений договора

Страховщик, заключая договор, возлагает на себя денежное обязательство, выраженное в страховой защите страхователя. Страхователь, подписывая соглашение, обязуется предоставлять страховой компании достоверную информацию, своевременно уведомлять об обстоятельствах, которые могли бы стать причиной изменения условий сотрудничества, а также осуществлять страховые платежи. Ответственность сторон возникает при неисполнении добровольно возложенных на себя обязательств, а также при несвоевременной их реализации.

Ответственность сторон договора страхования имущества формируется их правами и обязанностями, о которых мы подробно рассказывали здесь. Страхователь и страховщик могут быть к ней привлечены в случае невыполнения ими регламентированных соглашением требований, а также при совершении действий, которые стали причиной ухудшения финансового положения одной из сторон. Законом определена необходимость указания в договоре соглашения перечня мероприятий, которые будут расценены как противоправные.

Законом предусмотрена не только ответственность, обусловленная прямыми действиями одной из сторон, но и за отдельные условия соглашения, нарушение которых может быть осуществлено намерено, ввиду невнимательности или по причинам, не зависящим от участников страхового договора. Это может быть связано с увеличением рисков страховщика ввиду неуведомления его страхователем об обстоятельствах, увеличивающих вероятность наступления страхового случая, которые стали актуальными после оформления соглашения. Своевременное извещение о таком событии могло бы стать причиной изменения условия сотрудничества или поводом для его прекращения. Получение информации после наступления страхового случая может стать причиной привлечения страхователя к ответственности и лишения его страховой защиты.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Комментарий к статье 942 ГК РФ

1. В коммент. ст. приведен перечень существенных условий договоров имущественного и личного страхования. При отсутствии согласования в письменной форме какого-либо из этих условий договор считается незаключенным (п. 1 ст. 432, п. 1 ст. 940 ГК), а совершенные сторонами предоставления образуют неосновательное обогащение (п. 1 ст. 1102 ГК).

Согласно абз. 2 п. 1 ст. 432 ГК к числу существенных относятся и те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (например, о сроке выплаты страхового возмещения). Эти условия правильнее было бы считать случайными, поскольку они не определяют тип заключенного договора, а изменяют обычные условия (подробнее о случайных условиях см.: Иоффе О.С. Обязательственное право. М., 1975. С. 30 — 31).

2. Условие об объекте страхования при страховании имущества призвано отделить застрахованное имущество от незастрахованного (п. 1 ст. 930 ГК). Оно считается согласованным и при отсутствии точного перечня застрахованных вещей. Так, например, суд признал договор страхования заключенным, поскольку в страховом полисе застрахованное имущество определено как оргтехника, принадлежащая третьим лицам и сданная ими в ремонтную мастерскую страхователя (п. 15 письма ВАС N 75).

При страховании деликтной ответственности указывается лицо, риск ответственности которого застрахован; если оно не указано, то считается застрахованным риск самого страхователя (п. 2 ст. 931 ГК).

В случае страхования договорной ответственности необходимо указать договор, на случай нарушения которого происходит страхование (п. 1 ст. 932 ГК).

По договору страхования предпринимательского риска может быть застрахован только риск самого страхователя (п. 1 ст. 933 ГК).

Договор личного страхования должен содержать указание на застрахованное лицо (см. коммент. к ст. 934 ГК). Нередко один договор личного страхования распространяется на несколько застрахованных лиц.

3. Условие о страховом случае (точнее — страховом риске) содержит перечень тех обстоятельств, которые при их наступлении будут считаться страховыми случаями, обосновывающими право страхователя (выгодоприобретателя) на страховую выплату. Эти обстоятельства должны обладать признаками вероятности и случайности наступления.

В договоре называется не только само страховое обстоятельство, но и вызывающие его причины (например, гибель имущества от огня, возникновение убытков от предпринимательской деятельности вследствие порчи товаров). При описании страхового риска часто указывают дополнительные признаки, характеризующие будущий страховой случай: цель использования транспортного средства (например, учебная езда), эксплуатация имущества лично страхователем, кража со взломом и т.п.

4. Условие о страховой сумме определяет верхний предел страховой выплаты в случае имущественного страхования (п. 1 ст. 929 ГК) и размер страховой выплаты в случае личного страхования (п. 1 ст. 934 ГК). При установлении страховой суммы должны соблюдаться предписания ст. 947 ГК.

5. Условие о сроке действия договора есть установление периода страховой защиты по договору. Вредоносные обстоятельства, имевшие место в этот период, считаются страховыми случаями (см. также коммент. к ст. 957 ГК). Истечение срока действия договора не прекращает охранительных обязательств сторон (например, обязательства по выплате страхового возмещения или обязательства по уплате просроченных страховых взносов).

6. Условие о цене за страховую услугу (размере страховой премии) не является существенным. Если цена не указана, то она определяется на основании п. 2 ст. 954 и п. 3 ст. 424 ГК.

Комментарий 2

1. Любой договор страхования, даже на сумму менее 10 МРОТ, должен быть заключен в простой письменной форме. Впрочем, подобный вывод следовал бы даже из общих правил, закрепленных в п. 1 ст. 161 ГК РФ, поскольку одной из сторон договора страхования является страховщик — юридическое лицо (см. комментарий к статье 938 ГК).

Несоблюдение простой письменной формы договора страхования влечет его недействительность (ничтожность). Исключение из этого правила установлено для договоров обязательного государственного страхования (ст. 969 ГК): оно может осуществляться непосредственно на основании законов или иных нормативных актов (т.е. без договора). Но даже тогда, когда при осуществлении такого страхования заключается договор, многие условия последнего устанавливаются исходя из содержания законов или иных правовых актов. Поэтому при несоблюдении простой письменной формы договора обязательного государственного страхования применяется общее правило, установленное п. 1 ст. 162 ГК РФ.

2. Для заключения договора страхования могут применяться два способа, предусмотренные п. 2 комментируемой статьи.

Первый способ — составление одного документа, подписанного сторонами (п. 2 ст. 434 ГК), он применяется главным образом тогда, когда нужно согласовать индивидуальные условия для конкретного страхователя. Разумеется, единый документ должен содержать все существенные условия договора страхования (см. комментарий к статье 942 ГК).

Второй способ — вручение страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Страхователь выражает желание заключить договор страхования (вызов на оферту) путем подачи страховщику устного или письменного заявления. Если заявление сделано письменно и содержит все существенные условия договора страхования, оно также может рассматриваться как оферта (ст. 435 ГК). В остальных случаях сделанное заявление не связывает будущего страхователя.

Страховой полис (свидетельство, сертификат, квитанция) — это подписанный страховщиком документ, который содержит все существенные условия договора страхования. Полис не является ценной бумагой.

Договор считается заключенным в момент принятия страхователем страхового полиса. Страхователь акцептует оферту страховщика (передаваемый им полис), соглашаясь принять его, что должно быть подтверждено распиской в получении полиса, остающейся у страховщика. Таков порядок заключения договора страхования, если заявление страхователя не содержит всех существенных условий.

Передача подписанного полиса в случае, когда письменное заявление страхователя содержало все существенные условия договора, рассматривается как акцепт и не требует выражения воли на его принятие, т.е. договор страхования заключается путем обмена документами, исходящими от сторон (п. 2 ст. 434 ГК).

Причина появления

В условиях растущей стоимости объектов и появления многочисленных рисков, конечно же, даже самые крупные страховщики могут не справиться с задачей выплаты компенсаций. В таких случаях пользуются помощью других компаний, в том числе участников международного страхового рынка. Распределение ответственности выгодно для всех участников, поэтому появились такие инструменты, как сострахование и перестрахование. В общем случае эти процессы подразумевают перераспределение обязательств страховой компании перед страхователем. Как правило, эти методики используют при страховке дорогостоящих объектов, например, торговых центов, промышленных установок и сверхдорогого оборудования, воздушного и судоходного транспорта. Однако воспользоваться сострахованием и перестрахованием в редких случаях могут и обычные клиенты, если стоит необходимость распределить ответственность.

Сколько стоит

Стоимость личного страхования граждан зависит от ряда факторов:

- Возраста страхуемого лица.

- Вида деятельности страхователя (возможные риски).

- Состояния здоровья клиента.

- Срока заключения договора.

Клиенту, деятельность которого напрямую связана с высокими рисками, компания назначит большие тарифы, чем человеку, который занимается спокойной трудовой деятельностью и не имеет каких-либо проблем со здоровьем.

На этапе оформления полиса страхования компания не проверяет достоверность данных, которые предоставил клиент: сведения о его образе жизни, здоровье, наличии вредных привычек. Однако человеку, застраховавшему свою жизнь, лучше ничего не утаивать, с целью снизить расценки на страховые взносы.

Средние расценки на этот вид страхование (по РФ): ежегодный страховой взнос от 48 до 60 тыс. рублей. Данные цифры применимы к лицам среднего возраста, не занимающимся опасной деятельностью и обладающим удовлетворительным состоянием здоровья.

Кому обязательна данная страховка

В Российском законодательстве предусмотрено два типа ЛС – обязательное и добровольное, каждый из которых имеет свои особенности.

Обязательное страхование регулируется государственными органами на федеральном уровне, и на основании законодательства все страховые организации, участвующие в программе, не имеют право отказать юридическому или физическому лицу в оформлении договора. Сегодня в РФ данная страховка обязательна для госслужащих, а также лиц, задействованных в отраслях, деятельность которых сопряжена с определенными рисками. Для остальных граждан доступна программа ОМС.

Нормативная база

Страхование в России регулируется несколькими законодательным актами, основным из которых является закон РФ от 27.11.1992 года №4015-1 «Об организации страхового дела в РФ».

Дополнительная информация о том, кто такой страхователь, указывается в:

- ст.927 ГК РФ (ч.2) от 26.01.1996 №14-ФЗ;

- ст.1 ФЗ от 25.04.2002 года №40-ФЗ об ОСАГО, а также иных актах, относящихся к различным отраслям рынка.

Согласно законодательным актам РФ, страхователем в России считается лицо, которое приобрело полис страховой организации. Не имеет значения способ покупки (онлайн или в офисе, у представителей), вид услуги и премия – любой, кто является инициатором заключения страхового договора, выступает в роли заявителя.

Права страхователя

Клиент финансовой организации имеет право на:

- Регулярный доступ к сведениям о компании, услугах. Онлайн или в офисе страховщика.

- Изменение условий. Согласно ст. 955, 956 ГК РФ (ч.2), страхователь имеет право выбрать иного выгодоприобретателя или застрахованное лицо, предварительно сообщив об этом компании в письменной форме. Подразумевается, что до изменения условий никто из указанных субъектов не предъявлял финансовые претензии к оформителю.

- Досрочное расторжение договора. В ст. 958 ГК РФ (ч.2) сказано, что при расторжении соглашения до окончания срока покупатель может рассчитывать на возврат премии пропорционально сроку действия защиты, если иное не прописано в условиях.

- Получение справок, копий, дубликатов полиса и любых документов, связанных с соглашением.

- Представление интересов в суде в случаях, когда страховая отказывается исполнять обязательства.

Меры ответственности

Договор страхования имущества является юридическим документом, определяющим порядок взаимоотношения сторон. Каждая из них имеет определенные права, реализация которых находится в компетенции партнера. При их невыполнении, контрагент вправе предъявить претензии, порядок разрешения которых предусмотрен в договоре или в действующем законодательстве. К ответственности по причине невыполнения обязательств могут быть привлечены обе стороны договора. Основными мерами при этом являются:

- Расторжение договора;

- Начисление процентов на денежную сумму сформировавшейся задолженности;

- Возврат страховой премии;

- Изменение условий сотрудничества на невыгодных для партнера условиях;

- Компенсация упущенной выгоды;

- Оплата процентов за неправомерное пользование денежными средствами.

Виды ответственности и доля вины участника соглашения, отличаются при нанесении убытков в результате защиты нарушенных контрагентом прав и при неисполнении договорных обязательств. Вынужденные расходы страхователя могут быть связаны с необходимостью оплаты экспертизы по определению размера причиненного ущерба предмету страхования. Процедура обычно проводится в ситуациях, когда страховщик отказал клиенту в компенсации нанесенного ущерба или при начислении им размера выплаты в заниженной сумме, с размером которой страхователь не согласен. При неисполнении сторонами своих обязательств по договору, его участники могут быть привлечены к гражданско-правовой ответственности, последствиями которой обычно являются увеличение финансовых расходов. Во всех случаях, компенсация за выполнение обязательств по договору и за затраты на реализацию его обеспечения возлагается на нарушителя договоренности.

Добровольное личное страхование

Страхование жизни и здоровья клиентов не может быть обязательным, за исключением ранее описанных случаев. Иные виды страховок клиент приобретает добровольно. Какие услуги в РФ пользуются наибольшим спросом:

- Накопительное страхование. Инвестиция в будущее: плательщик вносит деньги до конца срока. По окончании плательщик получает взносы и начисленные проценты.

- Дожитие до определенного возраста. Оформляется на 5 лет минимум и имеет схожие черты с накопительной страховкой: предусматривает отчисление взносов и получение выплат после внесения последнего платежа.

- Жизнь. Наиболее распространенный вид страховок. Полисы распространяются, в том числе, партнерами, включая банки и агентства недвижимости, где страхуют жизнь и здоровье заемщика. Выплаты при реализации риска.

- Здоровье. Выступает в комплексе со страхованием жизни, но может быть и отдельным полисом, например, защита от клещей. Один из подвидов – страхование от производственных травм. Относится к отрасли медицинского страхования.

Иные виды договоров личного страхования (страхование детей, от несчастных случаев, медицинское) тоже пользуются спросом, но в отдельных отраслях. У крупных страховщиков доступно оформление страховки в подарок. В таком случае страхователь и застрахованное лицо – разные лица.

Оформить плис личного страхования для ипотеки можно прямо на нашем портале с помощью формы ниже.

КАЛЬКУЛЯТОР КРЕДИТНЫХ КАРТ ВСТАВИТЬ СЮДА (витрина с кредитными картами)

Факт — заключение — договор — страхование

Факт заключения договора страхования удостоверяется либо путем подписания одного документа — договора страхования, либо путем выдачи Страховщиком Страхователю страхового полиса установленной формы, подписанного Страховщиком, с приложением Правил страхования.

Факт заключения договора страхования удостоверяется страховым свидетельством ( полисом, сертификатом) с приложением правил страхования.

Факт заключения договора страхования может удовлетворяться передаваемым страховщиком страхователю страховым свидетельством ( полисом) с приложением Правил страхования. Страховой полис выдается при уплате страхователем взноса.

Факт заключения договора страхования может удостоверяться передаваемым страховщиком страхователю страховым свидетельством ( полисом) с приложением Правил страхования.

Факт заключения договора страхования может удостоверяться передаваемым страховщиком страхователю страховым свидетельством ( полисом, сертификатом) с приложением правил страхования.

Факт заключения договора страхования может удовлетворяться передаваемым страховщиком страхователю страховым свидетельством с приложением правил страхования. Страховое свидетельство должно содержать: наименование документа; наименование, юридический адрес и банковские реквизиты страховщика; фамилию, имя, отчество или наименование страхователя и его адрес; указание объекта страхования; размер страховой суммы; указание страхового риска; размер страхового взноса, сроки и порядок его внесения; срок действия договора; порядок изменения и прекращения действия договора; другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них; подписи сторон, заключающих договор.

Страховой полис — документ, выдаваемый страхователю или застрахованному и удостоверяющий факт заключения договора страхования.

Страховой полис — документ, выдаваемый страховщиком страхователю в качестве официального подтверждения факта заключения договора страхования, принятия на страхование оговоренных рисков.

ПОЛИС СТРАХОВОЙ — документ, выдаваемый страховой компанией страхователю в качестве официального подтверждения факта заключения договора страхования, принятия на страхование оговоренных рисков.

При заключении сделки страховщик выдает страхователю полис, свидетельство, сертификат либо квитанции, подтверждающие факт заключения договора страхования.

Страховой полис, или страховое свидетельство-документ установленного образца, который выдается страховщиком страхователю ( застрахованному) и удостоверяет факт заключения договора страхования.

Страховой полис ( свидетельство, сертификат, квитанция) 1 — это исходящий от страховщика документ, который подтверждает факт заключения договора страхования. Полис должен включать все существенные условия договора страхования. Он должен быть подписан страховщиком. Перечень обязательных реквизитов полиса в настоящее время законом не установлен. Прилагать к полису также и правила страхования в силу ст. 943 ГК необязательно.

Страховой полис, или страховое свидетельство — документ установленного образца, который выдается страховщиком страхователю ( застрахованному) и удостоверяет факт заключения договора страхования.

Если такое заявление страхователя составлено в письменной форме, налицо заключение договора страхования путем обмена документами. Страхователь в данном случае подтверждает факт заключения договора страхования наличием у него соответствующих документов, исходящих от страховщика. Страховщик же должен иметь подписанное страхователем письменное подтверждение о том, что ему такие документы страховщиком вручены. Разумеется, в них должны быть изложены все существенные условия договора страхования. Выдача полиса не препятствует заключению еще и отдельного договора страхования.

Согласно ст. 17 Закона РФ О страховании ( далее — Закон) страховщик обязан ознакомить страхователя с Правилами страхования. Пунктом 3 ст. 16 Закона предусмотрено, что в случае удостоверения факта заключения договора страхования страховым свидетельством ( полисом, сертификатом) к последнему страховщик обязан приложить Правила страхования соответствующего вида.