Договор страхования понятие признаки и элементы

Содержание:

- Содержание договора страхования

- Условия страхования жизни и здоровья

- Срок действия договора страхования

- Понятие и форма договора страхования

- Понятие личного страхования

- Признаки страхования — что это такое

- Форма договора

- Основные элементы договора страхования

- Особенности договоров страхования

- Правовое регулирование страхования

- Как работает

- Кому подходит

Содержание договора страхования

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплачивать страховые взносы в установленные сроки. Содержание договора страхования составляют взаимные права и обязанности сторон.

Страховщик обязан: 1) ознакомить страхователя с правилами страхования; 2) в случае проведения страхователем мероприятий, уменьшающих риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; 3) при страховом случае произвести страховую выплату. Договором страхования могут быть предусмотрены другие обязанности страховщика.

В обязанности страхователя входит: 1) своевременная уплата страховых взносов в срок, указанный в страховом свидетельстве (неисполнение надлежащим образом этой обязанности влечет неблагоприятные последствия для страхователя — невступление договора страхования в силу и лишение права получить страховое возмещение); 2) сообщение страховщику об известных страхователю обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, размера возможных убытков от его наступления, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; 3) принятие мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; 4) сообщение страховщику о наступлении страхового случая в сроки, указанные в договоре страхования; 5) следование указаниям (рекомендациям) страховщика при наступлении страхового случая. Например, при наступлении страхового случая с транспортным средством (ущерб в результате дорожно-транспортного происшествия) договором страхования, может быть, предусмотрена обязанность страхователя обратиться к независимому указанному страховщиком эксперту для проведения технико-экономической экспертизы и составления калькуляции, а также могут предусматриваться негативные последствия неисполнения указанной обязанности страхователем. В договор могут быть внесены и иные условия об обязанностях страхователя.

Условия страхования жизни и здоровья

Страхование жизни эффективно помогает предусмотреть случайные риски, которые могут повлиять на финансовое благополучие. В случае возникновения непредвиденных ситуаций финансовая защита, предоставляемая им, может оказаться решающей. Но даже и без этого страховые программы способны помочь в создании капитала.

Застраховать жизнь можно на совершенно разные суммы в зависимости от возможностей и потребностей. Обычно они варьируются от нескольких сотен тысяч до нескольких миллионов долларов.

Цели могут быть разными. Например, страхование жизни используется для финансовой защиты семьи, особенно в случаях, когда только один из супругов обеспечивает домочадцев. В этом случае выбирается такая страховая сумма, пассивный доход от которой позволит семье жить и не нуждаться в деньгах.

Примеры по страхованию жизни

Также страхование жизни – инструмент создания наследства. Это возможно, если, к примеру, застраховать жизнь родителей на миллион долларов (но только если они младше 65 лет) или свою (тогда наследство получат ваши дети).

Также страхование поможет в распределении наследства, особенно если имеются дети от разных браков. Уже не редки ситуации, когда все имущество завещается одному ребенку, а наследником по полису страхования жизни на такую же сумму становится другой наследник.

В качестве наглядного примера опишу недавний случай одного из моих клиентов. Он располагает десятью миллионами долларов. Его целью является передача в наследство суммы на порядок больше, беспроблемно и без налогов, именно тем наследникам, которым он хочет, в желаемом процентном соотношении и так, чтобы это нельзя было оспорить в суде.

Для достижения своей цели он страхует свою жизнь на сто миллионов долларов, что позволит наследникам получить на порядок больше того, на что можно было бы рассчитывать изначально.

Ещё один пример из моей практики. Клиентка, женщина средних лет, решила застраховать свою жизнь на 500 тысяч долларов с целью финансовой защиты материально зависимых детей на 15 лет, то есть до исполнения 25 лет ее младшему ребенку. Ежегодный платеж при этом составил тысячу долларов.

Вот еще случай. Моя клиентка заявила, что бесплатно умирать не собирается, застраховала себя и мужа.

Муж внезапно скончался от инфаркта спустя несколько месяцев. Хотя на следующей нашей консультации клиентка была в слезах, вопросы «где взять денег» и «на что растить сына» не стояли, так как ей были перечислены двести тысяч долларов страховой суммы.

Страхование жизни для бизнеса

Впрочем, на этом список возможных применений страхования жизни не заканчивается. Так, оно выступает способом защиты бизнеса, у которого несколько собственников.

В этом случае наследником по полису страхования жизни является семья на сумму доли в бизнесе. Доля, кстати, делится между оставшимися учредителями.

Это защищает бизнес от судебных тяжб и разделов, в течение которых бизнес идет ко дну и делить становится стремительно нечего. О подобных случаях мне рассказывали, и не раз.

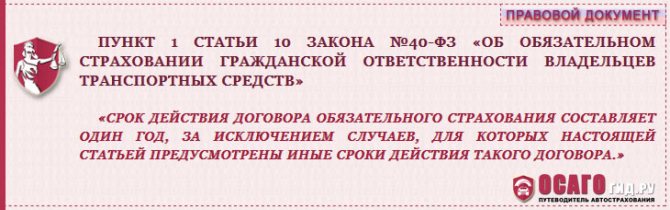

Срок действия договора страхования

Договор страхования является срочным договором.

Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования.

Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования.

Договор страхования имеет законную силу до окончания срока действия, на который он был заключен.

При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования.

Понятие и форма договора страхования

Договор страхования является ничем иным, как соглашением между страхователем и страховщиком, по которому страховщик при наступлении страхового случая обязуется произвести страховую выплату страхователю или другому лицу, в пользу которого был заключен договор страхования. В то же время страхователь обязан в установленные сроки уплатить страховые взносы.

Договор страхования является ничем иным, как соглашением между страхователем и страховщиком, по которому страховщик при наступлении страхового случая обязуется произвести страховую выплату страхователю или другому лицу, в пользу которого был заключен договор страхования. В то же время страхователь обязан в установленные сроки уплатить страховые взносы.

Данный договор возмездный, так как страхователь платит страховую премию, а страховщик несет риск возникновения страхового случая и при его наличии осуществляет страховую выплату. В связи с тем, что каждая из сторон принимает на себя определенные обязанности, договор страхования является взаимным. Также он может быть не только консенсуальным, но и реальным.

Договор страхования считается рисковым (алеаторным), то есть, таким, в котором те или иные права и обязанности возникают, изменяются или прекращаются в зависимости от наступления объективно случайных для сторон событий.

Договор страхования должен быть заключен в письменной форме. В виде исключения выступает договор обязательного государственного страхования, при заключении которого письменная форма не обязательна.

Сами формы договора страхования могут выглядеть по-разному: договор, который подписали две стороны, либо страховой полис (квитанция, свидетельство, сертификат), который подписан страховщиком и оформлен в связи с устным или письменным заявлением страхователя.

Понятие личного страхования

Обязательное государственное социальное страхование не всегда обеспечивает должный уровень защиты гражданина.

Для обеспечения максимально возможных покрытий рисков гражданин, в соответствии со своими финансовыми возможностями и потребностями, прибегает к добровольному личному страхованию жизни и здоровья. В случае потери трудоспособности гражданин получает гарантированное страховое возмещение.

Юристы определяют личное страхование как конструкцию взаимоотношений между страхователем и клиентом с целью защиты жизни, здоровья и способности трудиться застрахованного лица. Пенсионное обеспечение также может быть предметом договорных отношений в сфере страхования.

При наступлении страховых случаев, оговоренных в контракте, компенсации пострадавшему выплачиваются за счет страховых фондов, создаваемых из взносов застрахованных лиц.

Клиентами страховых компаний при личном страховании могут быть только физические лица, то есть граждане. Страхователи имеют возможность капитализировать свои взносы, а страховая компания использует свободные денежные средства фондов в качестве инвестиций.

Полный перечень негативных событий, называемых страховыми случаями, в результате наступления которых страховщик обязан выплатить вознаграждение, указывается в тексте договора и является одним их важнейших условий соглашения.

Законодательство не ограничивает права гражданина в части личного страхования, то есть он может застраховать любой риск. Суммы возмещения могут выплачиваться как единовременно, так и периодически. Следует учесть, что страхователь может указать в контракте в качестве бенефициара страхового соглашения своего родственника, друга.

Признаки страхования — что это такое

Под признаками страхования понимают отличительные особенности, выделяющие страховые отношения из числа всех прочих.

Понятие признаков страхования предполагает присутствие таких критериев, отличающих страховую деятельность:

- наличия факторов риска, представляющего угрозу для имущества или здоровья;

- случайности возникновения неблагоприятных обстоятельств, по причине невозможных для прогнозирования природных явлений, происшествий и других событий;

- объективной необходимости получения компенсации за понесенные убытки;

- присутствия перераспределительного принципа отношений по временным периодам и в пространстве;

- формирования разделения субъектов на страхователей и страховщиков;

- возможности подсчета убытков в материальном плане, путем оценки в денежной сумме или натуральном выражении;

- реализации действий, позволяющих предупредить и преодолеть последствия неблагоприятного события;

- принципа возвратности платежей по страховке;

- ведения деятельности в страховании, с ликвидностью вложенных средств;

- замкнутости, предполагающей, что в результате чрезвычайной ситуации численный состав пострадавших всегда окажется меньше, чем общее количество участников (на чем и основан страховой бизнес).

Главный фактор, характеризующий это понятие, связан с вероятностной возможностью возникновения неблагоприятной ситуации, защиту от которой обеспечивает страхование.

Форма договора

Согласно ст. 940 ГК РФ, законом предусмотрена только письменная форма при оформлении страхования. Иной вариант соглашения приводит к его аннулированию.

Условия страхования позволяют страховщикам выдавать единый документ или использовать несколько экземпляров, каждый из которых должен быть прочитан страхователем и подписан им лично. Допустимые варианты:

- Единый документ – договор.

- Полис, выданный вместе с основным документом. Используется при заключении обязательных услуг: защиты авто (ОСАГО), имущества при заключении кредита на приобретение недвижимости (залоговое страхование).

- Сертификат – аналог полиса.

- Квитанция (чек, платежное поручение). В 100% случаев выдается при заключении онлайн-страховки или оплате банковской картой.

Полис, сертификат или квитанция выдаются тогда, когда страхователю требуется доказать факт заключения сделки. В документах прописываются только важные условия договора страхования: срок действия соглашения, наименование компании, которая оказала услугу, Ф.И.О. участников сделки, возможные риски (не всегда).

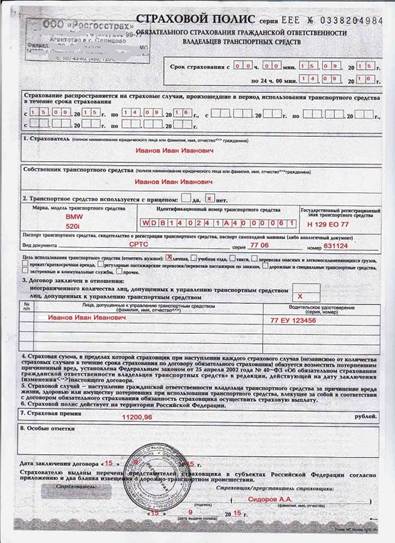

Образец договора страхования

Образец договора страхования у многих страховщиков представлен на официальном сайте. Это позволяет клиентам ознакомиться с основными положениями онлайн и самостоятельно заполнить документ, чтобы не тратить время в офисе страховщика.

Если выбранный клиентом способ защиты интересов не представлен среди образцов онлайн, можно взять копию в офисе компании.

Но не всегда можно заранее заполнить и принести образец. Страховщики часто выдают полисы на фирменных бланках, что делает невозможным предварительное заполнение документа.

Загрузите для ознакомления договор страхования от СК «Сбербанк Страхование». Ниже представлено соглашение по ОСАГО в виде полиса СК «Росгосстрах».

Приложения к договору

Правила страхования, в том числе действия выгодоприобретателя при наступлении страхового случая, описаны в приложении к документу. Приложения являются частью пакета документов, но они не относятся к списку обязательных справок, которые требуется предъявить страховщику для получения компенсации.

В приложении подробно описываются общие аспекты сделки. Правила могут входить в часть единого документа: в таком случае они располагаются в конце. Но чаще они выдаются в виде отдельной брошюры. При покупке полиса через интернет правила не всегда входят в обязательный комплект документов. Покупатель сертификата может ознакомиться с ними на сайте в режиме онлайн.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Особенности договоров страхования

Специфические особенности страхового договора заключается в правах и обязанностях обеих сторон. Страхователь должен при подписании договора сообщить страховщику обстоятельства, которые имеют значение при определении срока наступления страхового случая и размера убытков от его наступления, если страховщик не уведомлен об этих обстоятельствах.

Пример 1

К таким обстоятельствам можно отнести скрытые недостатки имущества, которое подлежит страхованию или состояние здоровья страхователя

Страховщиком должна быть соблюдена тайна страхования. Он не имеет права разглашать сведения о застрахованном лице, состоянии его здоровья и об имущественном положении, полученные им в процессе выполнения своих должностных полномочий.

При заключении договора, страховщик имеет полное право провести осмотр имущества, которое будет страховаться и в случае необходимости назначить экспертизу стоимости имущества. Если страховщик не провел оценку имущества и получил от страхователя неверную сумму оценки имущества, то страховщик может оспорить страховую стоимость имущества, указанную в договоре.

Если в договоре приведена сумма, превышающая действительную стоимость договора, то договор является недействительным в той части, которая выше страховой стоимости. При подписании договора личного страхования страховщик может провести обследование здоровья страхователя для оценки фактического состояния.

Особое место занимают вопросы, которые, на основании статей 957-962 Гражданского Кодекса, касаются стадии выполнения договора – начало действия, досрочное прекращение, последствие увеличения страхового риска в период действия договора, перехода прав на застрахованное имущество другому лицу.

Страховой договор вступает в силу с момента выплаты страховой премии или первого взноса. Действие договора может быть прекращено досрочно, если отсутствует возможность наступления страхового случая, т.е событие происходит раньше указанного в договоре возможного срока наступления

Пример 2

В области предпринимательской деятельности, договор прекращается досрочно, если лицо, которое застраховало предпринимательский риск, прекратило предпринимательскую деятельность.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В случае повышения страхового риска страховщик на законных основаниях может потребовать пересмотр условий договора или потребовать от страхователя оплаты дополнительной страховой премии. Если права на застрахованное имущество переходят другому лицу, то на него возлагаются права и обязанности предыдущего страхователя, предусмотренные договором.

При наступлении страхового случая по договору имущественного страхования, страхователь обязан оповестить страховщика или его представителя. Это распространяется и на договоры личного страхования, если страховым случаем является смерть или причинение вреда здоровью.

Страхователь в таком случае обязан предпринять меры для максимально возможного сокращения убытков. Если страхователь умышленно вызвал наступление страхового случая, то страховщик освобождается от страхового возмещения.

На практике довольно важными являются последствия, возникающие при наступлении страхового случая по вине страхователя.

Помимо освобождения от выплаты страхового возмещения при страховом случае, умышленно вызванным страхователем, страховщик может быть освобожден от выплаты страховой суммы при возникновении чрезвычайной ситуации – ядерный взрыв, военные действия, гражданская война, а также при конфискации имущества по распоряжению органов государственной власти.

В Гражданском Кодексе зафиксировано понятие «суброгация».

Определение 1

Суброгация – это переход прав от страхователя к страховщику для возмещения ущерба

Вывод 1

Страховщик, выплатив сумму страхового возмещения, получает право на требование, которое страхователь выдвигает, лицу за убытки, которые были возмещены в процессе страхования.

Правовое регулирование страхования

Основными регуляторами страхования жизни в России являются:

- ГК РФ;

- Закон РФ № 4015-I от 27.11.1992 г. «Об организации страхового дела в Российской Федерации» (с последними изменениями и дополнениями);

- ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)».

Согласно им, на российском страховом рынке в качестве страховщиков функционируют юрлица различных организационно-правовых форм собственности (АО, ООО и др.). Каких-либо ограничений по этому поводу, закрепленных законодательно, нет. Учредителями страховой компании могут выступать и юридические, и физлица, в том числе иностранные.

Правовое регулирование страхования. Рис.: ppt-online.org

На государственном уровне отрасль регулируется посредством:

- лицензирования;

- контроля финансовой устойчивости страховщиков.

- разработки форм и порядка предоставления статистической отчетности, контроля своевременности представления финансовых отчетов;

- налогообложения страховщиков и страхователей;

- иных рычагов государственного регулирования страховой деятельности.

Как работает

Принцип работы страхования в России и в мире не отличается и основан на общих критериях.

При любом направлении экономической деятельности возможно возникновение различных рисков, связанных с вероятными убытками. В большинстве случаев эти ситуации невозможно просчитать и в полной мере предупредить. Но для общества, существование которого неразрывно связано с товарно-денежной формой отношений, риск становится экономической категорией, которую можно оценивать в материальном выражении.

Страхование не исключит сам факт отрицательного происшествия, но позволит компенсировать нанесенные им убытки, защитив любого субъекта, воспользовавшегося данным средством, от последствий неблагоприятного стечения обстоятельств.

Кому подходит

Ни один гражданин не защищен от неприятностей и факторов, которые способны нанести вред жизни и финансовому благополучию. Оформление страхового полиса личного страхования – процедура, направленная на сохранение благосостояния, а также защиту жизни физического лица. Она позволяет в случае наступления страхового случая полностью компенсировать понесенный материальный ущерб.

В Федеральном Законе классификация видов личного страхования выглядит следующим образом:

- Пенсионное страхование.

- Страхование в случае смерти.

- Жизни и здоровья с условием периодических выплат (ренты, аннуитетов).

- Страхование несчастных случаев.

- Медицинское.

Каждая из перечисленных программ имеет свои особенности.