Выход участника из ооо: важные моменты

Содержание:

- Выход участника из ООО и увеличение уставного капитала: проводки

- Выход участника из состава учредителей. Что делать с его взносом?

- Обязательные бухгалтерские проводки при выходе участника из Общества

- Способы компенсации

- Стоимость доли бывшего учредителя: применяемый порядок ее калькуляции

- Исключение участника из общества

- В каких случаях доля выходящему учредителю не выплачивается

- Несколько слов о принудительном исключении участника из ООО

- Порядок выхода

- Расчет и выплата стоимости доли участнику при выходе из хозяйственного общества

- Оформление «выбытия» члена ООО: какие этапы включает

- Размер доли участника ООО: рассчитываем на основе рыночной или кадастровой стоимости?

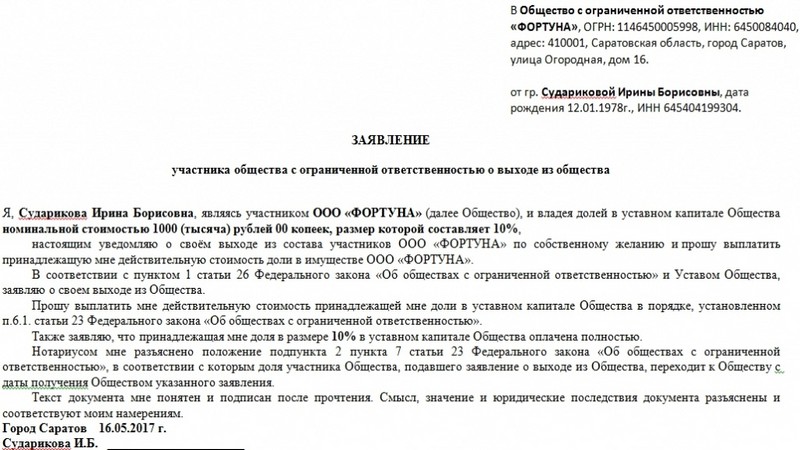

- Процедура выхода участника из ООО, образец заявления о выходе из состава участников организации

- Пример 1. Выплата стоимости доли бывшему члену ООО: калькуляция ее действительной стоимости и исчисление НДФЛ

- Заполнение заявления при выходе с распределением доли

- Вопрос-ответ

- Зарисовка из жизни российских предпринимателей.

- Обзор судебной практики

Выход участника из ООО и увеличение уставного капитала: проводки

Какие бухгалтерские проводки необходимо сделать? Как оформить передачу полномочий? Организация находится на общем режиме налогообложения.

|

Операция (описание) |

Дебет |

Кредит |

|

Учитывается переход доли выбывшего участника к обществу по действительной стоимости |

81 |

75 (по субсчету расчетов с выбывающими участниками юрлица) |

|

Удерживается соответствующая сумма НДФЛ |

75 |

68 |

|

Стоимость доли возмещается выбывшему участнику |

75 |

51,50 |

|

Учитывается передача доли вышедшего учредителя обществу по номинальной цене |

80 (по субсчету учредителя) |

80 (по субсчету общества) |

|

Доля выбывшего участника, перешедшая обществу, распределяется между остальными учредителями юрлица |

80 (по субсчету общества) |

80 (по субсчету учредителя) |

|

Действительная стоимость распределенной доли списывается надлежащим образом |

84 |

81 |

Рассмотрев вопрос, мы пришли к выводу, что досрочное прекращение полномочий исполнительных органов общества, а также принятие решения о передаче полномочий другому лицу относится к компетенции общего собрания участников общества, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

В этой связи передача полномочий исполнительного органа организации оформляется приказом по организации на основании решения общего собрание участников (учредителей) общества.

Как правило, у самого общества в результате сделки купли-продажи доли не возникает каких-либо прав или обязанностей (обязательств), подлежащих отражению в бухгалтерском учете.

Д — т 80/Участник-продавец К — 80/Участник-покупатель.

Например, в соответствии с п.1 статьи 8 Федерального закона от 08.02.98 N 14-ФЗ «Об обществах с ограниченной ответственностью» участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу в порядке, предусмотренном Федеральным законом N 14-ФЗ и уставом общества.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Переход доли в уставном капитале ООО к другим участникам общества и третьим лицам регламентирован положениями статьей 93 ГК РФ и статьей 21 Федерального закона N 14-ФЗ.

Досрочное прекращение полномочий исполнительных органов общества, а также принятие решения о передаче полномочий другому лицу относится к компетенции общего собрания участников общества, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества (статьи 32, 33 Федерального закона N 14-ФЗ).

В силу п.3 статьи 21 Федерального закона N 14-ФЗ участником общества может быть отчуждена только оплаченная доля (первоначальный владелец доли уже внес вклад в уставный капитал этого общества).

Вместе с тем согласно Инструкции к плану счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.200 N 94н) аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации.

Решетняк В.Р.,

генеральный директор ООО «Аудиторско-

https://www.youtube.com/watch?v=ytdevru

Консультационный Центр», эксперт в области бухгалтерского учета

Выход участника из состава учредителей. Что делать с его взносом?

Если компания сформирована одним физическим лицом, то его выход из нее будет сопровождаться прекращением деятельности субъекта хозяйствования в ракурсе ликвидации. В такой ситуации возврат инвестированных в капитал средств будет осуществлен в порядке, принятом для процедуры закрытия юридического лица.

При организации бизнеса несколькими субъектами, выход их из состава учредителей ООО может быть реализован в добровольной или принудительной форме. В любой ситуации выбывающий участник вправе требовать свою долю. Его принудительный выход может быть обусловлен судебным решением, вынесенным по итогам делопроизводства, инициированного иском соучредителей. Их нежелание дальнейшего сотрудничества может быть обусловлено голосованием против крупной сделки или постоянные помехи со стороны учредителя, мешающие развитию компании. В некоторых ситуациях для исключения одного из участников достаточно голосования на общем собрании его соучредителей. Смерть участника также является поводом для возврата его доли его наследникам.

Стоит отметить, что если в уставе не предусмотрена возможность покинуть состав основателей бизнеса одним из его представителей, то процедура не может быть реализована ни по какой схеме. Выбывающему в результате собственного решения учредителю из состава основателей компании не нужно получать разрешения от своих соучредителей. Момент прекращения участия в деятельности организации должен быть зафиксирован в протоколе. Доля капитала выбывающего учредителя изначально передается в собственность субъекта предпринимательства. Следующим этапом оформления процедуры будет возмещение физическому лицу стоимости его вклада, что должно быть произведено в установленном для подобной процедуры порядке. Его размер рассчитывается как процентная доля владения от величины чистых активов предприятия.

Заявление на выход

Заявление на выход

Правила возмещения средств актуальны при любой причине выбытия основателя бизнеса. Стоит отметить, что свои средства он получит не сразу. Финансовая процедура возмещения является завершающей стадией общего процесса. Он проводится в несколько этапов:

- оформление заявление учредителем с выражением своего решения и его нотариальное заверение;

- подача заявления уполномоченному рассматривать подобные опросы руководителю субъекту хозяйствования, после чего у заявителя сразу же теряется статус учредителя;

- инициация проведения внеочередного собрания учредителей, на котором разрабатывается дальнейший план действий;

- передача доли выбывающего основателя в собственность общества;

- регистрация изменений в составе участников юридического лица в Налоговой Службе после направления в уполномоченный орган пакета документов, сформированных из заявления участника и заполненной формы бланк Р14001;

- корректировка базы данных представителями уполномоченного лица, на что выделяется 5 дней, после окончания которых юридическому лицу выдается соответствующий документ, подтверждающий факт произведенных изменений в составе учредителей и в размере уставного капитала;

- возмещение вклада или оформление документов о прощении долга или о финансовой несостоятельности компании, при которой невозможно вывести с баланса предприятия денежную сумму в размере доли владения выбывшим.

Обязательные бухгалтерские проводки при выходе участника из Общества

Выход участника независимости от способа отчисления истребованной им доли (в денежном эквиваленте или имуществом) обязывает к фиксации проводок. Каждая из них имеет свой код.

(Д 51 (50) К 75 (ФЛ)) (Д 84 К 81).

Выход соучредителя: вопросы бухгалтерии

Выход соучредителя из общества, расчёты с ним и распределения долей между оставшимися соучредителями фиксируется следующими проводками:

|

Смысл проводки |

Дебет |

Кредит |

Субсчёт |

|

Расчёт с бывшим соучредителем |

81 |

75 |

Расчеты с соучредителями, заявившими о выходе из Общества |

|

75 |

68 |

Удержание НДФЛ с дохода участника как физического лица |

|

|

75 |

51 |

Выплата фактической стоимости доли |

|

|

Распределение долей между действительными учредителями |

80 |

80 |

Распределение номинальной стоимости доли |

|

84 |

81 |

Списание за счёт прибыли фактической стоимости распределённой доли |

|

|

Получение доли от выбывшего соучредителя |

80 |

80 |

Номинальная стоимость доли, оставшейся Обществу |

Способы компенсации

Доля уставного капитала, ранее принадлежащая выбывшему учредителю, компенсируется в денежной форме или в виде имущества. Формат способа возврата, определяется по согласованию руководителя субъекта хозяйствования с его бывшим участником. При принятии решения руководством выполнить обязательства компании посредством совершения финансовой операции, не нужно оформлять дополнительных бумаг. Они потребуются в случае, если стороны пришли к решению о погашении долга имуществом.

Определение стоимости доли

Определение стоимости доли

В любой ситуации вопрос должен быть решен не позднее трехмесячного срока с даты передачи доли в собственность субъекта хозяйствования. В уставной документации юридического лица могут быть предусмотрены иные сроки. Факт переданных денег или их ценностного эквивалента, должен быть зафиксирован документально, чтобы впоследствии не возникло спорных вопросов по этому поводу.

Подтверждающими бумагами могут быть платежные документы, подтверждающие перечисление денег, или расписка о передаче между сторонами неденежных активов, которые перед передачей были оценены в стоимостном выражении. Если вопрос с долей не решается в установленные законом сроки, то бывший учредитель имеет право требовать уплаты процентов за просроченную задолженность

Стоимость доли бывшего учредителя: применяемый порядок ее калькуляции

Как предписывает п. 6.1 ст. 23 ФЗ РФ № 14 от 08.02.1998, ООО должно, попросту говоря, компенсировать выбытому члену действительную цену его доли. Ее калькуляция производится с учетом норм п. 2 ст. 14 ФЗ РФ № 14 от 08.02.1998.

Для целей калькуляции применяется общепринятая формула: ДС = НСД / УК * ЧА, где ДС — действительная цена доли выбытого члена, НСД — ее номинальная цена, УК — уставной капитал, а ЧА — чистые активы. Если величина ЧА будет отрицательной, то выбывшему лицу долю не компенсируют, т. е. ничего не выплачивают.

Из , вытекает следующее. Собственно калькуляция доли (ее действительной стоимости) осуществляется на базе данных из бухгалтерского баланса за последний отчетный период вплоть до того дня, как участник написал и представил заявление о своем выбытии

Во внимание принимается та отчетность, которая приближена к данному дню обращения заявителя. Это значит, учитываться может отчетность за год, квартал либо месяц

Зам. директора департамента Р. А. Саакян.

Соответственно, содержащиеся в балансе данные должны доподлинно отображать истинное состояние финансовых дел ООО. Об этом свидетельствует, как правило, соответствие балансовой и рыночной стоимости имущества. Настоящее требование обозначено п. 6 ПБУ 4/99.

Следует учесть, что выбывающий учредитель может через суд опротестовать действительную стоимость своей доли, которая скалькулирована ООО. При подобных спорах между бывшим членом ООО и его остальными участниками суды рассчитывают выплату по доле с учетом необходимых сведений из бух. баланса и рыночной стоимости имущества.

Исключение участника из общества

Выход из состава учредителей ООО может быть не только добровольным, но и принудительным, по решению суда. В данном случае происходит исключение участника из общества по инициативе других партнеров. Причём такая возможность закреплена статьёй 10 закона «Об ООО», то есть, в отличие от выхода, она не должна быть прямо указана в уставе.

По каким причинам можно требовать исключения участника? Это грубое нарушение им своих обязанностей, либо такие действия (бездействие), которые делают деятельность общества невозможной или существенно её затрудняют.

Примеры ситуаций, которые могут быть признаны судом веским основанием для исключения, перечислены в Информационном письме ВАС РФ № 151 от 24 мая 2012:

- подделка участником протокола общего собрания о назначении директора и проведение с его помощью крупной сделки без ведома других партнеров;

- распространение ложной информации об ООО и сговор с конкурентами;

- намеренное уклонение от участия в общих собраниях, из-за чего общество не может принять необходимые решения по важным вопросам своей деятельности;

- участник, являющийся одновременно генеральным директором, по личным корыстным мотивам заключал сделки продажи имущества ООО по заниженной стоимости.

Если иск об исключении недобросовестного партнёра будет удовлетворен судом, то это является основанием для подачи в ИФНС формы Р13014.

После внесения изменений в ЕГРЮЛ общество обязано выплатить участнику стоимость его доли в том же порядке, что и при добровольном выходе. Возможные убытки, которые были нанесены недобросовестным поведением, нельзя удерживать из суммы компенсации, их надо взыскивать через суд.

В каких случаях доля выходящему учредителю не выплачивается

Выплата компенсации выходящему участнику невозможна в следующих случаях:

- Банкротство ООО. Если общество уже признано банкротом или к банкротству приведет выплата доли, компенсация не выплачивается. В течение трех месяцев после истечения срока для выплаты выбывший участник может написать заявление на имя руководителя ООО. Его снова включат в состав участников общества и вернут долю в компании.

- Нехватка чистых активов для выплаты доли. Если уставный капитал больше минимального, то есть больше 10 000 руб., его уменьшают и выплачивают компенсацию за счет этих средств. Если же уставный капитал уже уменьшен до разрешенного минимума, а средств для выплаты доли все еще не хватает, оставшуюся часть общество не выплачивает.

- Неоплата или неполная оплата доли в уставном капитале. В таком случае компенсация выплачивается пропорционально оплаченной части номинальной доли участника. То есть, если учредитель должен был при создании ООО внести 20% уставного капитала, а внес только 10%, то и компенсацию своей доли он получит только за оплаченные 10%.

- Отказ участника от доли. Такое решение можно отразить как сразу в заявлении о выходе, так и в отдельном соглашении между участником и ООО, оформив прощение долга со ссылкой на ст. 415 ГК РФ.

Несколько слов о принудительном исключении участника из ООО

Причин для исключения участника из общества может быть много: это действия, делающие деятельность ООО затруднительной или невозможной, это грубые нарушения обязанностей. Например, если участник распространяет ложную информацию об обществе, сговорился с конкурентами, если намеренно уклоняется от участия в собраниях, что усложняет процедуру принятия важных решений.

Судебное решение — повод для подачи формы Р13014 в ИФНС. После того как изменения в ЕГРЮЛ будут зарегистрированы, ООО выплачивает участнику стоимость его доли — аналогично добровольному выходу.

Важно. Если недобросовестное поведение участника привело к убыткам в бизнесе, взыскать их можно только через суд в отдельном порядке, удерживать их из суммы компенсации запрещено.. Остались вопросы, связанные с процедурой выхода участника из бизнеса? Вы всегда можете проконсультироваться с сотрудниками сервиса eRegistrator, получить помощь наших специалистов, найти примеры заполнения нужных форм, включая Р13014, и скачать необходимые бланки

Ждем вас!

Остались вопросы, связанные с процедурой выхода участника из бизнеса? Вы всегда можете проконсультироваться с сотрудниками сервиса eRegistrator, получить помощь наших специалистов, найти примеры заполнения нужных форм, включая Р13014, и скачать необходимые бланки. Ждем вас!

Заполнить документы для выхода участника из ООО

Полезный материал? Поделись ссылкой!

Порядок выхода

В уставе корпорации могут содержаться определенные особенности, . Например, устав может разрешать выход:

- только некоторым участникам,

- при наличии определенных обстоятельств,

- исключительно на основании разрешения всех остальных участников.

После изучения устава, в случае наличия возможности выйти из компании, обратитесь к нотариусу. Он удостоверит ваше заявление, направит его в соответствующий уполномоченный орган, а копию – в вашу компанию.

Внимание! После внесения изменений в ЕГРЮЛ ваша доля переходит к Обществу, и вы теряете все права и обязанности участника, у вас остаются: право получить документацию, необходимую для расчета доли, и обязанность внести дополнительный вклад, если решение об этом было принято до вашего выхода

Расчет и выплата стоимости доли участнику при выходе из хозяйственного общества

В п. 16 постановления Пленумов ВС России № 90 и ВАС России № 14 «О некоторых вопросах применения Федерального закона “Об ООО”» от 09.12.1999, указано, что ООО взамен перешедшей юридическому лицу доли уплачивает экс-участнику ее действительную стоимость. Компенсация рассчитывается как пропорция относительно размера доли к цене чистых активов компании за год, в котором учредитель решил покинуть организацию.

Арбитражный суд Северо-Кавказского округа в постановлении от 05.04.2016 № Ф08-1461/2016 по делу № А32-23923/2015 уточнил, что балансовая цена активов определяется по данным, установленным бухгалтерией организации на последний календарный день месяца, предшествующего месяцу подачи заявления.

Стоимость доли определяется с помощью экспертизы. Оценщик обязан руководствоваться Порядком определения стоимости чистых активов, утв. приказом Минфина от 28.08.2014 № 84н, и учитывать ряд нюансов, к примеру:

- цена чистых активов равна разнице между стоимостью всех активов фирмы и стоимостью обязательств компании;

- при оценке недвижимого имущества за основу расчета принимается его рыночная стоимость;

- стоимость права аренды не учитывается при определении размера чистых активов;

- при определении суммы, уплачиваемой взамен доли, не применяются повышающие и понижающие коэффициенты.

По ст. 23 закона 14-ФЗ, стоимость утраченной доли, выраженная в денежных средствах или имуществе в натуре, передается экс-участнику в течение 3 месяцев с момента получения организацией заявления. Иной срок может устанавливаться уставом ООО.

ИНТЕРЕСНО: если срок уплаты стоимости доли изменен ООО после подачи участником заявления и до исполнения обязанности, то действует новый срок (постановление ФАС Волго-Вятского округа от 03.05.2011 № А31-5674/2010).

Оформление «выбытия» члена ООО: какие этапы включает

Выплата стоимости доли выбывающему члену производится не сразу. Это отдельный этап, который сопровождает процедуру «выбытия» из состава ООО. К нему выбывающий участник должен последовательно подойти.

| Ключевые этапы выбытия члена из состава ООО | Краткое описание и пояснения по этапам процедуры |

| Составление заявления о выходе и представление его руководителю (уполномоченному лицу) ООО | Заявление пишется в произвольной форме, после чего заверяется в нотариате.

К сведению, заявитель вправе его отозвать либо оспорить решение ООО, отказавшегося его вернуть |

|

Переход доли к ООО |

Как принято, после поступления заявления доля заявителя переходит обществу и, следовательно, настоящий статус участника им утрачивается |

|

Госрегистрация произошедших в составе ООО перемен |

Руководитель исполнительного органа ООО (иное правомочное лицо либо нотариус) представляет ИФНС в ближайшие 5 дней 2 документа:

· заполненную форму Р 14001; · оригинал (заверенную нотариатом копию) заявления выбывшего члена Госрегистрация новых данных в ЕГРЮЛ производится не позднее 5 дней после обращения к ИФНС |

|

Выплата стоимости доли бывшему члену ООО |

Данная сумма может быть выдана деньгами либо имуществом (натуральной формой) в зависимости от принятого решения выбывшим членом и при наличии его письменного согласия.

Выплата денег (покрытие, выдача доли имуществом) производится не позднее 3 месяцев со дня перехода ее к ООО, если другой срок не назначен Уставом |

Собственно выдачу (отчисление) денежных средств либо передачу имущества выбытому лицу необходимо фиксировать. Самоочевидно, данный факт должен подтверждаться документально. В этом качестве могут рассматриваться: документы по безналичной выплате, расписка выбывшего получателя о том, что ему передано конкретное имущество, имеющее свою цену.

Выбывший член ООО вправе требовать причитающиеся выплаты вместе с процентами судебным порядком. К сведению, если общество не имеет возможности заплатить стоимость доли (выдать ее имуществом), оно обязано принять его назад, в свой состав. «Обратная» процедура проводится по заявлению выбывшего лица именно на основании того, что произвести выплату не возможно.

Размер доли участника ООО: рассчитываем на основе рыночной или кадастровой стоимости?

Согласно ФЗ №14 «Об обществах с ограниченной ответственностью», под долей подразумевается структурная единица уставного капитала. Она отражает стоимость вклада, который внесен конкретным участником. Внесение средств в уставный фонд регулируется рядом правил. Так, если вклад вносится не деньгами, а другим имуществом, то обязательно проводится его независимая оценка. Оценщики рассчитывают рыночную стоимость вклада и согласно этим данным определяется доля участника в ООО.

Учредителям необходимо знать стоимость доли и в ряде других ситуаций, например, при выходе участника из общества. Ситуация осложняется тем, что:

- размер доли указывается не в рублях, а в процентах;

- размер доли нельзя соотнести с рыночной стоимостью вклада, которая определялась при ее внесении. Рынок меняется, следовательно, рыночная стоимость тоже должна корректироваться.

Но основная сложность в другом: нет единого мнения о том, на основе какой стоимости нужно рассчитывать размер доли. Об этом подробнее.

Как рассчитывается стоимости доли участника ООО?

Величина средств, которые нужно выплатить учредителю, рассчитывается по следующему алгоритму:

- оценка Активов общества;

- оценка Пассивов общества, определение СЧА = РС Активов — РС Пассивов;

- определение доли участника в денежном выражении.

Интересно! Нередки ситуации, когда размер средств, которые причитаются участнику ООО, определяют на основе балансовой стоимости, то есть на основе данных бухгалтерского учета. Такой подход не верен, так как баланс не отражают реальную ценность активов. Нередко они требуют проверки на достоверность. Если на предприятии не проводится регулярная переоценка основных средств, балансовая стоимость и вовсе далека от реальности.

Выход участника из ООО. Выплата доли имуществом

Выплата доли выходящему из Общества участнику может осуществляться переводом на расчетный счет денежных средств, но также может выплачиваться в виде имущества, принадлежащему Обществу, либо его доли. Понятие доли в этом случае относится, например, к объекту недвижимости.

- сравнительный;

- доходный;

- затратный.

Как оценивать долю участника, если у ООО есть недвижимость?

Нередко значительная часть активов компании приходится на недвижимость. У земельных участков, коммерческих помещений, зданий есть две стоимости: рыночная и кадастровая. Размер доли участника можно рассчитать на основе обоих стоимостей.

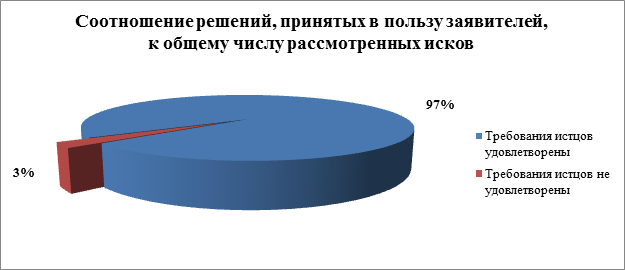

Участники не всегда могут прийти к единому решению о том, какую «базу» взять для расчета размера доли. Исходить из кадастровой стоимости? Результаты государственной кадастровой оценки часто завышены (порой на 50-60%), а в некоторых случаях занижен. Статистика оспаривания кадастровой стоимости наглядно говорит сама за себя без дополнительных пояснений:

Поэтому не корректно выделять долю выходящему участнику, которая рассчитана на основе кадастровой стоимости. В этой ситуации также необходимо провести переоценку активов по рыночной стоимости.

Процедура выхода участника из ООО, образец заявления о выходе из состава участников организации

Выход участника из ООО может быть произведен:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

путем подачи заявления в адрес Общества (если соответствующая возможность прописана в уставе);

путем предъявления требования о выкупе доли.

После поступления в адрес Общества заявления, доля переходит к организации (пп. 2 п. 7 ст. 23 ФЗ № 14). Изменения должны быть зарегистрированы в течение месяца.

***

Таким образом, участник вправе выйти из ООО, если в Уставе фирмы прописана такая возможность. Вышедшему участнику должна быть выплачена стоимость его доли, за исключением случаев, приведенных выше.

Пример 1. Выплата стоимости доли бывшему члену ООО: калькуляция ее действительной стоимости и исчисление НДФЛ

Уставной капитал (УК) ООО «Прогресс» равняется 80 000 руб. Он поделен между тремя членами общества следующим образом:

- К. Д. Барич — доля размером 20 тыс. руб.

- Д. О. Ларионова — доля размером 20 тыс. руб.

- Д. Р. Тимченко — доля размером 40 тыс. руб.

Из общества в сентябре 2021 г. выходит Д. Р. Тимченко (резидент РФ). В составе ООО «Прогресс» остаются 2 человека: К. Д. Барич и Д. О. Ларионова.

Номинальная стоимость (НСД) его доли составляет, как отмечено выше, 40 тыс. руб. Необходимо определить ее действительную стоимость. Как установлено, именно она будет далее делиться равными долями между остальными членами (К. Д. Барич и Д. О. Ларионовой), т. к. пропорции их собственных долей одинаковы (по 20 тыс. руб.)

Для целей калькуляции берется нужная информация из бухгалтерского баланса за 1 полугодие, в частности, стоимость ЧА (чистых активов) = 1 млн. руб.

Калькуляция суммы производится по стандартной формуле: ДС = НСД / УК * ЧА. Итого ее стоимость составит: 40 000 / 80 000 * 1 000 000 = 500 000 руб. Из данной суммы удерживается НДФЛ по ставке 13%, в результате чего получается: 500 000 руб. * 13% = 65 000 руб.

За вычетом НДФЛ сумма к выплате за долю Д. Р. Тимченко будет следующей: 500 000 руб. — 65 000 руб. = 435 000 руб.

Заполнение заявления при выходе с распределением доли

Если доля выходящего участника распределяется между оставшимися, заполняются следующие листы заявления:

- ,

- : в зависимости от статуса, В, Г, Д или Е,

- : В, Г, д или Е,

- ,

- .

Лист с данными на каждого оставшегося участника

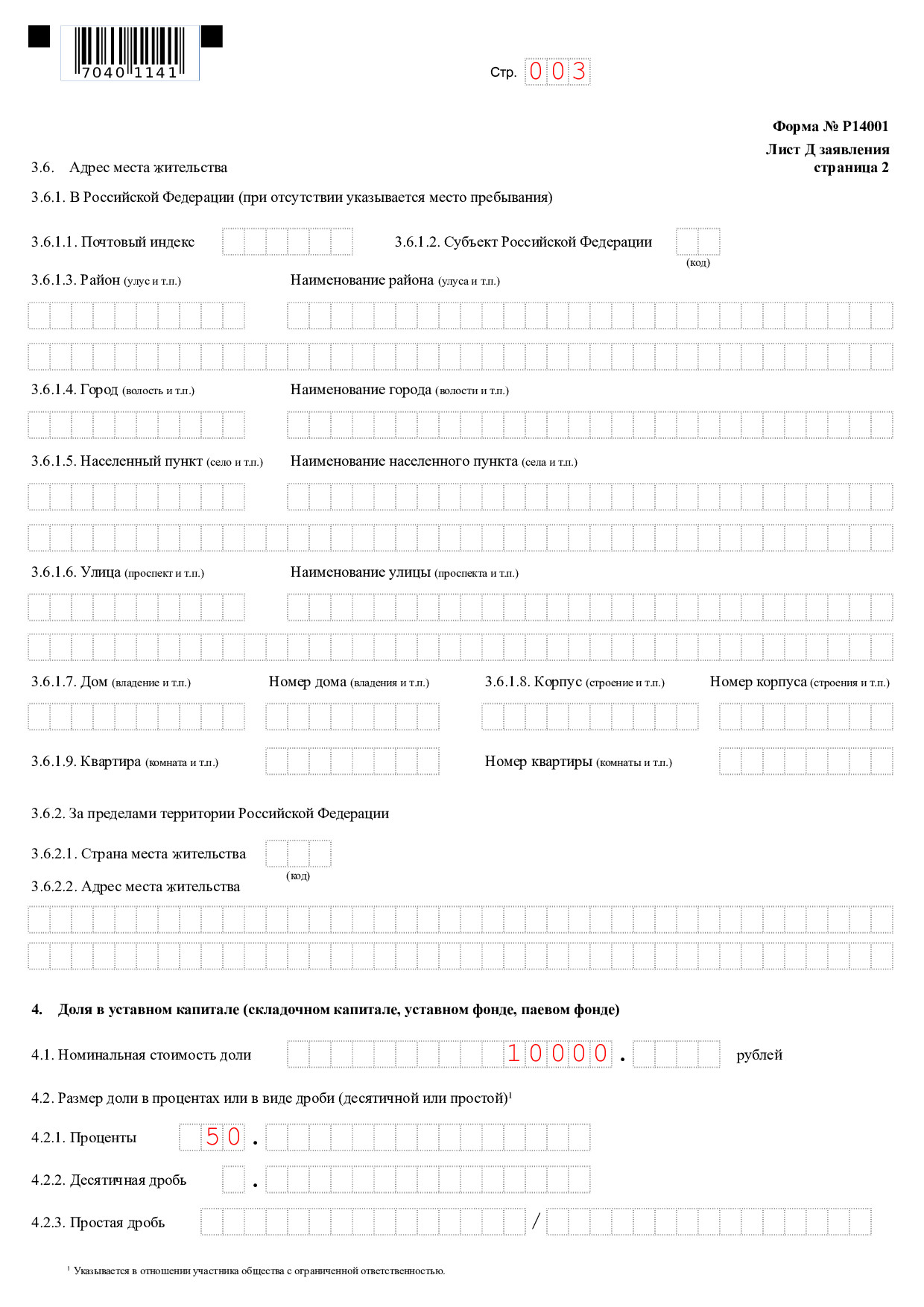

Выберите нужный лист на каждого из оставшихся учредителей ООО — В, Г, Д или Е. Для каждого из участников в разделе 1 соответствующего листа “Причина внесения сведений” выберите код 3 “Внесение изменений в сведения об участнике” и заполните разделы 2 и 4 “Доля в уставном капитале”. Укажите новый размер и стоимость доли, которая причитается участнику после распределения. Размер указывается в процентах, в виде десятичной или простой дроби.

Например, для физлица это нужно сделать на листе Д:

Образец заполнения Листа Д стр. 2

Лист 3

В этом листе отражаются сведения о переходе доли к ООО и ее распределении между оставшимися участниками. В п. 1.1 и в п. 1.2 укажите номинальную стоимость перешедшей к обществу доли до ее распределения. В пункте 2.1. впишите «0» — это значит, что доля распределена и уже не существует как отдельная величина.

Образец заполнения Листа З

Вопрос-ответ

Вопрос: Можно ли сделать отчет на ретроспективную дату по оценке акций?

Ответ: Да, можно. Несмотря на то, что оценка акций проводится «сегодня», анализ финансовой информации прошедших периодов достоверно показывает ретроспективную стоимость активов. Суды принимают такие Отчеты в качестве доказательства цены в имущественных спорах:

- оспаривание наследства, договоров купли-продажи или дарения;

- возмещение ущерба;

- выплата долей акционерам.

Обоснование стоимости строится также на ретроспективных данных. Для подобной оценки оценщик должен иметь обширную базу данных цен на активы за прошлые годы. Некоторые оценщики самостоятельно ведут базы данных подобных объектов. Также существуют платные сервисы с подобными архивами.

В качестве доказательства правильности ретроспективной оценки для судебного процесса оценщики могут использовать любые публичные источники информации.

Вопрос: Действительная стоимость доли при выходе участника затрагивает уставный капитал?

Ответ: Выплата действительной стоимости доли или ее части в уставном капитале ООО происходит посредством расчета разницы:

стоимость чистых активов – размер уставного капитала = стоимость доли/части

Случается так, что разницы становится недостаточно. В этом случае организация должна уменьшить на необходимую для выплаты сумму свой уставной капитал. Однако это может привести к тому, что размер уставного капитала станет меньше минимального значения, установленного ФЗ «Об ООО», а именно не меньше 10 тысяч рублей. Тогда доля или ее часть будет рассчитываться:

стоимость чистых активов – минимальный размер уставного капитала = стоимость доли/части

Вопрос: Имущество самортизировано, участвует ли оно в расчете действительной стоимости активов при выходе участника из ООО?

Ответ: Согласно ч.2 ст.14 ФЗ от 08.02.1998 N 14 «Об ООО», действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

При этом согласно Приказу Минфина России от 28.08.2014 N 84н, стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Таким образом, в расчёте должно участвовать всё имущество, числящееся на балансе, даже если оно «самортизировано». Сокрытие части имущества, а также его незаконное отчуждение, может расцениваться как уголовно-наказуемое деяние.

Зарисовка из жизни российских предпринимателей.

Соучредитель одной из известной сети «японской кухни» изъявил желание покинуть бизнес. Он и его два партнера были равноправными участниками ООО. Для юридического оформления решения была использована юридическая конструкция «выхода из ООО», фактически предполагающая отчуждение доли участника Обществу по такому плану:

- Выходящий подает заявление о выходе из ООО и

- Этой же датой между ним и Обществом заключается Договор о расчетах в связи с выходом участника из ООО, по условиям которого стороны определили действительную стоимость доли выходящего в 23 млн рублей.

Очевидна цель — разделить бизнес, выплатив справедливую компенсацию выходящему партнеру. Однако все пошло не так…

Во исполнение условий договора Общество перечислило вышедшему партнеру 10 млн. рублей. По причине отсутствия дальнейших выплат он обратился в арбитражный суд с требованием о взыскании оставшейся действительной стоимости доли.

Однако суд отклонил его требования. Более того, суд удовлетворил встречный иск ООО о взыскании неосновательного обогащения с выбывшего участника, поскольку выплаченная часть стоимости доли превысила ее действительную стоимость, определенную по данным бухгалтерского учета. А все потому, что в бухгалтерской отчетности не нашла отражение рыночная стоимость принадлежащего ООО товарного знака, на которую партнеры и ориентировались при определении стоимости доли вышедшего участника.

В удовлетворении первоначального иска отказано. Верховный Суд РФ в своем Определении от 29 декабря 2015 г. № 306-ЭС15-16546 только закрепил позицию кассационной инстанции:

Вероятно, что товарный знак числился в балансе не по рыночной стоимости, а по стоимости затрат на его регистрацию. В такой ситуации нужно было провести его предварительную рыночную оценку. Если все же привязать действительную стоимость доли к рыночной величине активов не удается, а справедливая, по мнению партнеров, компенсация за выход существенно больше, то оформлять раздел бизнеса в виде выхода из ООО не стоит. В этой ситуации Общество обязано будет выплатить только то, что получается по данным бухгалтерской отчетности. Это императивная норма закона.

Решением здесь мог бы стать следующий вариант:

В уставе Общества должно быть предусмотрено преимущественное право самого Общества на покупку доли при ее продаже третьему лицу. В таком случае выходящий из бизнеса участник направляет в адрес Общества оферту на продажу доли по согласованной партнерами цене. Участники общества отказываются от своего преимущественного права на покупку доли и долю покупает Общество (в соответствии со ст. 21 ФЗ об ООО). Через год после купли-продажи доля, принадлежащая Обществу, погашается и участниками компании будут оставшиеся партнеры (50%/50%).

Отдельно отметим, что партнеры в рассмотренной ситуации изначально старались мирно урегулировать отношения между собой по случаю раздела бизнеса: они ведь заключили специальное соглашение — Договор о расчетах в связи с выходом участника из ООО. Этот документ хоть и не обязателен на этот случай и, более того, он даже не предусмотрен действующим законодательством, однако, практика подобной заблаговременной фиксации отношений снижает вероятность корпоративных конфликтов. Главное правило здесь — условия подобных соглашений не должны противоречить действующему законодательству, чтобы подобные описанному случаи не повторялись.

Выход из ООО, который обывателем, как правило, и воспринимается как раздел бизнеса, сугубо юридическим языком обозначает только возможность для участника ООО в одностороннем порядке покинуть состав участников конкретной компании, забрав соразмерную его доле величину чистых активов общества. В конкретных обстоятельствах использование только этого инструмента может оказаться недостаточным для оформления достигнутых договоренностей между партнерами. Сам же механизм выхода из ООО имеет достаточно широкое использование, в чем нам предстоит разобраться.

Обзор судебной практики

Взаимоотношения участников и общества далеко не всегда строятся в бесконфликтной обстановке. За время применения закона об ООО отечественные суды сформировали обширную базу. Однако некоторые вопросы до сих пор становятся предметом разбирательств.

- Требование о рыночной оценке. Закон 14-ФЗ упоминает только о действительной стоимости доли. Однако информация бухгалтерского учета может не отражать фактической ценности актива. Так, на баланс редко ставят товарные марки, торговые знаки и прочие нематериальные объекты. В результате между обществом и экс-собственником разгораются споры. Служители Фемиды, как правило, занимают сторону бывших участников и ориентируются на рыночные показатели (постановления ВАС РФ № 15787/04 от07.06.05 и ).

- Договор вместо расчета. Если между обществом и экс-участником заключено соглашение о выплате фиксированной стоимости доли, настаивать на дополнительной компенсации нельзя. Такой вывод сделан в . Требовать доплату запрещено, даже если фактическая сумма оказалась ниже действительной стоимости актива.

- Отказ от компенсации. В большинстве случаев механизм применяется при выходе участника из ООО на стадии банкротства. Юридическим основанием становится п. 8 ст. 23 закона 14-ФЗ. Норма запрещает выплачивать стоимость долей при признаках финансовой несостоятельности общества. Однако запрета на выход собственника статья не содержит. Подход подтверждается постановлениями 7 ААС по спору , ФАС Центрального округа по делу № А08-1399/2011 от 22.12.11, а также решением АС Волгоградской области по спору № А12-26313/2013.

- Закрепление механизма уставом. Обязательность включения в учредительный документ пункта о выходе из ООО длительное время оспаривалась юристами. Нотариусы отказываются удостоверять заявления без проверки уставов. Суды их поддерживают. Право на выход, по мнению служителей Фемиды, появляется после включения соответствующего раздела в учредительный документ (постановление Уральского окружного ФАС ).

Анализ практики, связанной с выходом участников из ООО, регулярно проводят региональные и окружные суды. Итоги обобщения материалов публикуют на официальных сайтах инстанций. Отыскать информационные справки и комментарии можно также в открытых правовых системах.