Исключение участника из ооо

Содержание:

- Когда возможно исключение?

- исключение участника общества: правовые и финансовые последствия

- Как исключить из учредителей: судебные решения

- Исключение участника, обладающего долей в размере более 50% уставного капитала общества

- О выплате действительной стоимости имуществом. Налоговые аспекты

- Основные принципы добровольного ухода из ООО

- Что нужно сделать после принятия судом решения об исключении участника

- Разойтись во мнениях недостаточно

- Готовим исковое заявление

- Возможность вывести учредителя из состава ООО без его согласия

- Выводы

Когда возможно исключение?

Компании, организованные как ООО и принадлежащие нескольким совладельцам, часто оказываются в ситуации конфликта, возникающего между учредителями.

Нередко бывает и так, что активная деятельность или бездействие одного из участников ООО препятствует нормальной работе и дальнейшему развитию бизнеса.

В подобных случаях остается единственный выход – исключение проблемного дольщика из хозяйственного общества.

Примечательно, что такая опция прямо предусматривается законом об ООО (14-ФЗ) – порядок её реализации регламентируется десятой статьей этого нормативного акта.

Если участник принудительно выводится из ООО, он лишается собственной доли в данной организации. Соответственно, подобная мера должна предприниматься только в тех случаях, когда иной способ прекращения злонамеренных действий уже не представляется возможным.

Статья десятая 14-ФЗ четко предусматривает, что принудительный вывод участника из ООО может инициироваться другими членами этого же общества, суммарная доля которых составляет минимум 10% уставного капитала, или хотя бы одним участником, обладающим долей, равной или превышающей 10%.

Для исключения учредителя из ООО законом предусматривается судебный порядок.

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

- злостно, систематически пренебрегает выполнением собственных обязанностей;

- препятствует нормальному функционированию хозяйственного общества, совершая определенные действия или допуская бездействие;

- ощутимо усложняет работу юрлица, бездействуя или совершая конкретные действия, причиняющие ущерб интересам общества.

Исключить из ООО могут учредителя, не выполняющего следующие обязанности перед организацией, предусмотренные нормами 14-ФЗ:

- Своевременная и полная оплата собственной доли в соответствии с условиями, регламентированными учредительным соглашением.

- Оплата дополнительных взносов в уставный капитал, если обществом принято решение об увеличении размера капитала.

- Неразглашение информации о деятельности хозяйственного общества (если такие сведения считаются конфиденциальными).

- Выполнение дополнительных обязанностей, возложенных на дольщиков ООО согласно требованиям его устава (если имеется единогласное решение всех участников юрлица о принятии таких обязанностей). На отдельного дольщика также могут быть возложены дополнительные обязанности, если решение об этом принималось на всеобщем собрании и одобрялось минимум 2/3 участников, в том числе и самим дольщиком, изъявившим готовность выполнять такие обязанности.

Действия участника, причиняющие организации ущерб и являющиеся возможными основаниями для исключения виновного лица из ООО через суд:

- Исключаемый систематически отсутствовал на всеобщем собрании дольщиков, вследствие чего не представлялось возможным принятие решений, считавшихся важными для хозяйственного общества.

- Исключаемый, занимающий должность руководителя юрлица, совершал сделки с активами хозяйственного общества по заниженным ценам.

- Исключаемый учредитель предоставлял контрагентам недостоверные сведения о закрытии юрлица и, соответственно, предлагал им сотрудничать с конкурентами.

- Исключаемый учредитель подделал протокол всеобщего собрания с решением о назначении руководителя юрлица и совершал определенные сделки, не уведомляя об этом остальных дольщиков.

- На всеобщих собраниях исключаемый дольщик всегда голосует против любых решений общества, блокируя их принятие.

Как показывает практика, требования о принудительном выводе дольщика из ООО нередко отклоняются судами, если инициаторам подобных исков не удается доказать и обосновать размер убытков, причиненных хозяйственному обществу действиями или бездействием исключаемого учредителя.

исключение участника общества: правовые и финансовые последствия

Перед тем, как подавать исковое заявление об исключении участника общества из состава, нужно понимать, к каким правовым и финансовым последствиям такое исключение приведет. Стоит знать, что исключение участника из ООО — форма ответственности и наказания участника, который нарушает права Общества, а не форма законного изъятия имущества. После получения положительного решения арбитражного суда об исключении участника, общество считается обязанным выплатить такому участнику действительную стоимость его доли, которая согласно закону определяется исходя из бухгалтерского баланса за время, предшествующее исключению либо последний календарный год. Нередки случаи, когда по результатам исключения участника из общества общество просто перестает существовать в виду отсутствия финансовых и иных возможностей деятельности на рынке.

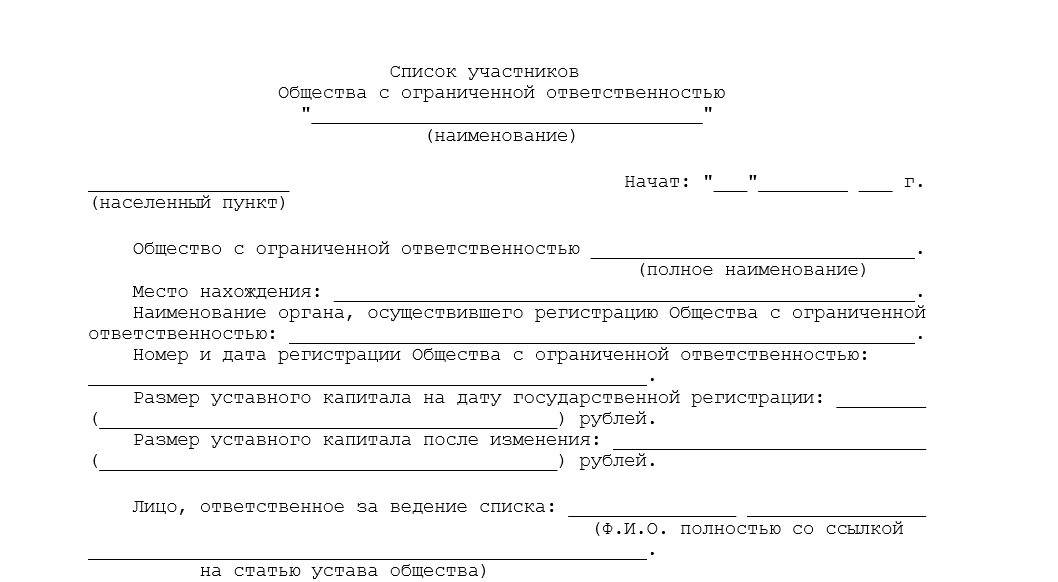

После исключения участника ООО стоит внести изменения в ЕГРЮЛ (производится генеральным директором по форме, утвержденной ФНС). Стоит понимать, что исключение участника из общества по правовым последствиям равен выходу из него. Поэтому нормы, касаемые выплат по выходу из общества применимы и к ситуации по исключению из общества (касается сроков выплат, порядка и других вопросов).

Также стоит понимать, что исключенный участник общества, если он является одновременно и генеральным директором, не лишается своей должности и будет продолжать работать, пока его не уволят по основаниям, предусмотренным Законом об ООО и Трудовым кодексом РФ.

Доказанный факт злоупотребления со стороны участника в отношении заключенных невыгодных сделок не влечет автоматической недействительности таких сделок, а также не влечет никаких других правовых последствий по параллельным правоотношениям, пока данные отношения не станут предметом разбирательства в суде.

Также возможны и другие правовые последствия, которые могут возникнуть в зависимости от ситуации и обстоятельств процесса.

Но все же перед тем, как совершать те или иные действия по подаче соответствующего иска настоятельно рекомендуем вам проконсультироваться у специалистов. Не экономьте на этом, ибо в дальнейшем потери могут быть куда большими. Юристы нашей компании имеют большой опыт и практику работы в судах по делам об исключении участника из общества и готовы помочь в случае необходимости отстоять ваши права в судах как России, так и других стран (обговаривается индивидуально). Мы будем рады сотрудничеству по данному вопросу. Для более детальной информации обращайтесь по телефону: +7 (495) 506-90-04

Как исключить из учредителей: судебные решения

Корпоративные споры, связанные с принудительным исключением участника, решаются в суде. На многие нюансы при рассмотрении таких дел указывает постановление пленума ВС РФ от 23.06.2015 № 25.

П. 35 постановления № 25 указывает, что к нарушениям, за которые участник может быть исключен, относятся:

- уклонение без уважительных причин от участия в общем собрании участников, которое вследствие этого не может принять значимых решений (см. определение ВС РФ от 25.01.2018 по делу № А09-8807/2016);

- совершение участником действий, которые противоречат интересам ООО, если такие действия затруднили работу ООО или причинили значительный вред. (см. определение ВС РФ от 13.12.2017 по делу № А55-26173/2016).

Рассматривая споры об исключении учредителя, суд должен установить факт уклонения учредителя от исполнения своих обязанностей, дать оценку степени нарушения. А также проанализировать его поведение, выявить негативные последствия, к которым привели его действия (бездействие), и установить причинно-следственную связь (п. 17 постановления № 90/14). Необходимо также выяснить мотивы, которые спровоцировали такое поведение, и установить вину учредителя.

Больше судебной практики в статье Выход участника из ООО — судебная практика.

Исключение участника, обладающего долей в размере более 50% уставного капитала общества

Исключение из ООО участника, обладающего долей в размере более 50% уставного капитала общества, возможно только в том случае, если участники в соответствии с уставом не имеют права свободного выхода из общества (ст. 26 Федерального закона N 14-ФЗ).

Гражданин З., обладающий долей в размере 10% уставного капитала ООО, обратился с требованием об исключении из общества гражданина С., обладающего долей в размере 90% уставного капитала. Истец обосновывал свое требование тем, что действия ответчика привели к невозможности деятельности общества.

В рассматриваемом случае судьи пришли к разным выводам. Суд первой инстанции в удовлетворении требования отказал: из смысла ст. 10 Федерального закона N 14-ФЗ вытекает невозможность исключения из общества участника, владеющего преобладающей долей в уставном капитале общества (мажоритарного участника), поскольку это может привести к прекращению деятельности общества. Суд апелляционной инстанции отменил решение суда первой инстанции, требование удовлетворил, указав, что ст. 10 Федерального закона N 14-ФЗ не ставит возможность исключения участника из общества в зависимость от размера его доли в уставном капитале общества, иное толкование ст. 10 Федерального закона N 14-ФЗ необоснованно ущемляло бы право на защиту миноритарных участников общества, которые были бы лишены возможности требовать исключения недобросовестного участника. Кроме того, выплата стоимости доли исключенному участнику, владеющему преобладающей долей в уставном капитале общества, необязательно приведет к прекращению деятельности общества, поскольку оставшийся участник может внести вклад в имущество общества (ст. 27 Федерального закона N 14-ФЗ).

Суд кассационной инстанции отменил постановление суда апелляционной инстанции и оставил без изменения решение суда первой инстанции. Из содержания ст. 10 Федерального закона N 14-ФЗ следует, что целью санкции в виде исключения участника из общества является устранение вызванных его действиями препятствий к осуществлению нормальной деятельности общества. Исключение участника — обладателя доли в размере 90% уставного капитала (мажоритарного участника) приведет к прекращению деятельности общества, что противоречит назначению данной нормы

Одновременно суд кассационной инстанции обратил внимание на то, что уставом предусмотрено право участника выйти из общества независимо от согласия других его участников или общества и получить действительную стоимость своей доли (п. 6.1 ст

23, ст. 26 Федерального закона N 14-ФЗ). По мнению суда кассационной инстанции, с учетом справедливого баланса интересов участников исключение из общества участника, обладающего долей в размере более 50% уставного капитала, возможно только в том случае, когда участники общества в соответствии с его уставом не имеют права свободного выхода из общества.

В заключение хотелось бы отметить, что, как показывают приведенные примеры арбитражной практики, вопрос исключения участника из ООО вызывает затруднения даже у судей, порой судебные инстанции принимают противоположные решения. Но все судьи едины в одном: институт исключения участника из общества не может являться инструментом разрешения разногласий по вопросам управления обществом и использоваться для разрешения финансово-хозяйственных конфликтов между участниками ООО.

А.П.Тишин

Эксперт журнала

«Упрощенная система налогообложения:

бухгалтерский учет и налогообложение»

О выплате действительной стоимости имуществом. Налоговые аспекты

Отдельный интерес представляет налогообложение самого ООО при выходе его участника, получившего оплату действительной стоимости доли имуществом (например, недвижимостью). При этом возникают следующие вопросы по налогообложению (их нет при выплате стоимости доли денежными средствами):

Вариант 1. Общество применяет ОСН

НДС

По общему правилу, реализация товаров (за исключением операций, указанных в НК РФ) признается объектом обложения НДС (пп. 1 п. 1, НК РФ). В данном случае, согласно п. 1 ст. 154 и ст.39 НК РФ, налоговая база по НДС определяется как превышение стоимости переданных товаров над суммой первоначального взноса участника (без включения в нее НДС). При этом, в отношении части товаров, передаваемой в пределах первоначального вклада, ранее принятый к вычету НДС следует восстановить для уплаты в бюджет и включить в стоимость этой части товаров ( НК РФ).

Налог на прибыль

По мнению Минфина РФ, при выплате действительной стоимости доли участника имуществом возникает доход от реализации. Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике (Постановление 5 ААС от 01.10.2013 по делу № А51-11041/2013, Постановление ФАС ВВО от 24.06.2010 по делу № А28-18269/2009, Постановление ФАС ПО от 16.02.2009 № А65-11409/2006).

Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией. Поэтому и налогооблагаемой базы не возникает (Постановление Федерального арбитражного суда Поволжского округа от 16 февраля 2009 г. №А65-11409/2006): «разница между действительной и уплаченной стоимостями доли не подпадает под понятие безвозмездно полученного имущества, содержащееся в НК РФ, и не может быть отнесена к безвозмездно полученному имуществу (работам, услугам) или имущественным правам, обратное привело бы к двойному налогообложению налога на прибыль, что нормами налогового законодательства не допускается».

Вариант 2. Общество применяет УСН

Налогоплательщики, применяющие УСН, учитывают при определении объекта налогообложения доходы от реализации товаров (работ, услуг) исходя из рыночной стоимости имущества. Доход можно уменьшить на расходы по приобретению имущества с учетом ст.346.16 НК РФ. Если с момента приобретения имущества, которое передано в счет выплаты действительной стоимости доли, прошло недостаточно времени, можно попасть в «ловушку УСН», про которую подробно писали ЗДЕСЬ.

Вопроса по налогообложению НДС не возникает, т.к. при применении УСН Общество от его уплаты освобождено.

Мы рассмотрели налоговые последствия при выходе по самым типовым ситуациям. Но и из этого обзора видно, что многие нюансы зависят от того, кем является участник — физическое лицо или организация, от системы налогообложения организации и участника, от срока владения долей. Поэтому перед осуществлением выхода из общества, нужно всегда определять актуальные налоговые последствия и сравнивать с альтернативными способами достижения поставленной цели.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Как облагается НДФЛ выплата действительной стоимости доли при выходе участника из ООО?

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия. Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет

Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ)

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Что нужно сделать после принятия судом решения об исключении участника

Через месяц после изготовления решения суда в полном объеме, оно вступает в силу, если не подана апелляционная жалоба. После этого доля исключенного участника переходит к ООО, в связи с чем вы будете должны (пп. 4 п. 7 ст. 23, ст. 24 Закона об ООО, п. 1 ст. 180 АПК РФ):

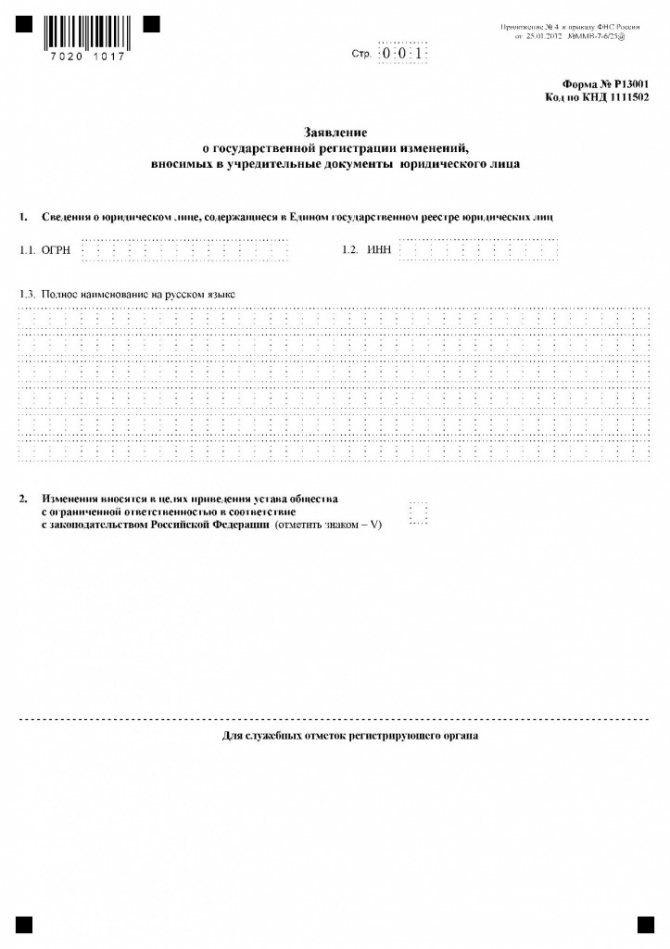

1) в течение месяца внести изменения в ЕГРЮЛ в части перехода доли исключенного участника к обществу. Для этого заполните форму N Р14001, заверьте ее у нотариуса и вместе с копией решения суда подайте в регистрирующий орган по месту нахождения ООО (п. 2 ст. 17 Закона о госрегистрации юрлиц и ИП);

2) в течение года:

- рассчитать размер действительной стоимости доли исключенного участника и выплатить ее исключенному участнику (п. 8 ст. 23 Закона об ООО);

- распорядиться этой долей в порядке ст. 24 Закона об ООО.

Разойтись во мнениях недостаточно

Наличие одного лишь корпоративного конфликта между участниками не может стать причиной для исключения одного из них из общества. Основания, позволяющие исключить участника из Общества, должны носить объективный характер. Персональное видение одного из предпринимателей по порядку осуществления хозяйственной деятельности Общества не является поводом для исключения другого из общества.

Так, исключение одного из участников не может стать способом разрубить «гордиев узел» при разногласиях между участниками, владеющими равным количеством долей (50/50%). Верховный суд еще в 2014-ом году порекомендовал в ситуации, когда позиция ни одного из участников спора не является заведомо неправомерной, рассмотреть вопрос о ликвидации общества или о выходе одного из участников с получением действительной стоимости доли. Суды отмечают, что участники Общества должны были изначально самостоятельно определить в Уставе механизм принятия решений при несогласии одного участника с позицией другого.

Другое дело, если один из равноправных участников создает конкурирующий бизнес и бессовестно выводит активы, переводит на свое единолично созданное общество все крупные контракты, тогда суд встанет на сторону участника, который действовал исключительно в интересах совместного бизнеса и не «перетягивал одеяло на себя».

Также непросто исключить мажоритарного участника. Некоторые суды считают, что по смыслу ст.10 ФЗ «Об ООО» исключение из общества участника, владеющего более 50% уставного капитала, может привести к прекращению деятельности общества, а это противоречит назначению нормы — восстановить нормальную деятельность организации. Применение санкции в виде исключения возможно только в ситуации, когда у участника в соответствии с уставом отсутствует право на выход и устранить препятствия, которые он создает своими действиями, можно только прекратив его участие в юридическом лице. Так суд поддержал позицию нижестоящих судов о возможности исключения участника с долей 76,2%. Ответчик-мажоритарный участник попросту отстранил остальных участников от участия в деятельности общества: единолично отчуждал имущество, проводил собрания участников общества, никого не извещая, и тем самым противопоставил свои интересы интересам всех остальных участников общества.

Также неоднозначно выглядит требование об исключении, основанное на утверждении, что один из участников обращается в государственные органы с жалобами на общество или в суд за защитой своих прав, создавая тем самым сложности для Общества.

Исключение станет возможным в случае, если госорганами сделаны выводы об отсутствии нарушений, упомянутых в жалобе участника. Если же заявленный к исключению партнер докажет, что жалоба является ничем иным как мерой реагирования на действия (бездействие) партнера и нацелена на пресечение нарушения, суд откажет в его исключении. Истцы, которые пытаются выставить обращение за административной защитой как провокацию, часто сами не без греха (заключили убыточную сделку, не уведомляли исключаемого о собраниях и т.п.).

Готовим исковое заявление

Теперь остановимся подробнее на исковом заявлении, которое подается в арбитражный суд при исключении участников. Понятно, что в нем нужно указать на те предусмотренные законом обстоятельства, с которыми связывается данное обращение, а также на последствия, которые эти обстоятельства имели для общества с четким отражением причинно-следственной связи между этими двумя событиями. Каждое из этих оснований и последствий, естественно, должно подтверждаться документально. Например, при неявке участника на общее собрание — журналом регистрации прибывших на собрание участников ООО; протоколом общего собрания участников ООО

А для подтверждения того, что данная неявка повлекла невозможность принятия важного для ООО решения необходимо приложить устав общества, где описана процедура принятия решений. Копии всех подтверждающих документов нужно приложить к исковому заявлению

Помимо этих документов к иску нужно приложить бумаги, подтверждающие, что лицо (или лица), обращающееся в суд, имеет такое право. В частности, нужно подтвердить, что инициаторы процесса владеют более чем 10 процентами долей в уставном капитале. Этот факт подтверждается выпиской из ЕГРЮЛ и договором об учреждении ООО.

Возможность вывести учредителя из состава ООО без его согласия

Правом осуществить принудительный вывод учредителя из ООО обладают участники, которые совокупно имеют долю 10% и более (если другой порядок не предусматривает устав). Такая мера реагирования является крайней и применяется только в судебном порядке (ст. 10 закона об ООО).

Данная мера может быть применена к учредителю, если он:

- систематически не исполняет или некачественно исполняет свои обязанности;

- предпринимает действия, которые создают препятствие для достижения компанией поставленных целей;

- блокирует деятельность общества и делает ее невозможной.

Важно! Право требовать исключения есть не только у нескольких участников, совокупные доли которых 10% и более, но и у одного учредителя, обладающего долей такого размера.

Требовать исключения участника, доля которого превышает 50%, другие участники могут, если уставом не предусмотрена возможность свободно выйти из общества (п. 11 информационного письма президиума ВАС РФ от 24.05.2012 № 151).

Сложившаяся судебная практика свидетельствует о том, что возможность вывести учредителя появляется, если доказано наличие убытков, которые он причинил компании. В некоторых случаях суды отказывают в удовлетворении таких требований, если их размер не доказан. Примером таких решений являются постановления 9-го ААС от 21.01.2015 № 09АП-52033/14, от 12.03.2015 № 09АП-2907/15.

Выводы

Учредителя можно исключить из ООО в принудительном порядке. Ситуация принудительного вывода дольщика относится к разряду корпоративных споров, рассматриваемых в суде.

Инициировать исключение учредителя из ООО могут другие участники юрлица, общая доля которых составляет минимум 10% уставного капитала.

Право подобной инициативы имеется и у отдельного дольщика, обладающего минимум 10% уставного капитала.

В суде необходимо обосновать причины исключения, убедительно доказав, что действия или бездействие исключаемого учредителя причинили обществу значительный ущерб.

Если суд все же удовлетворит иск о принудительном выводе конкретного участника из ООО, исключенный учредитель утрачивает свои корпоративные права, а его доля автоматически передается в распоряжение хозяйственного общества.

Однако переданная доля обязательно возмещается выбывшему участнику, если суд не поставил наложить на неё взыскание с целью компенсации убытков, причиненных хозяйственному обществу виновными действиями исключенного дольщика.