Выход участника (физлицо) из общества с ограниченной ответственностью

Содержание:

- Выход учредителя без выплаты доли

- О выплате действительной стоимости имуществом. Налоговые аспекты

- Когда проводится?

- Согласование от участников ООО по Уставу

- Необходимые документы

- Как произвести оценку доли в уставном капитале ООО?

- Как продать и передать долю в ООО: порядок продажи и передачи доли с участием или без участия нотариуса

- Зарисовка из жизни российских предпринимателей.

- Основания перехода долей к организации

- Примеры расчетов номинальной и рыночной стоимости долей

- Виды ограничений и их особенности

Выход учредителя без выплаты доли

С момента принятия и рассмотрения заявления о выходе участника, его доля переходит во владение Общества. Соответственно, участник вправе истребовать положенную ему часть активов предприятия, которая исчисляется в процентном (или дробном) соотношении, что зависит от количества внесенных средств участником при вступлении в общество. С момента его вступления Общество могло перераспределять доли исходя из изменений вступления или выхода других участников, поэтому расчет положенной к выплате доли рассчитывается на момент выхода.

В некоторых обстоятельствах после отчуждения доли Обществу участнику может быть отказано в выплате его процента. Самый распространенный случай – присутствие рисков банкротства предприятия, когда в большой долей вероятности предприятию придется покрывать расходы, связанные с процедурой банкротства, выдачу зарплаты рабочим, погашение задолженностей по налогам и другим обязательствам Общества.

Есть определенные тонкости и нюансы: обязательно проводится оценка активов предприятия. Если на момент выхода стоимость активов значительно перекрывает расходы на процедуру банкротства и все вытекающие, то после проведения экспертной оценки участник вправе истребовать часть положенной ему доли.

Также участник может самостоятельно отказаться от выплаты доли.

Добровольно отказываться имеет смысл в случаях, когда состав учредителей меняется в самом начале деятельности и делить, по сути, еще нечего, кроме внесенных при входе долей. Уставной капитал для большинства предприятий составляет 10 000 рублей. Затраты на выход (включая нотариально заверенные документы) обходятся немногим дешевле. Поэтому, чтобы избежать траты времени, при подаче заявления о выходе, нотариус фиксирует отказ от выплаты доли участнику и подтверждает согласие на отчуждение доли Обществу.

О выплате действительной стоимости имуществом. Налоговые аспекты

Отдельный интерес представляет налогообложение самого ООО при выходе его участника, получившего оплату действительной стоимости доли имуществом (например, недвижимостью). При этом возникают следующие вопросы по налогообложению (их нет при выплате стоимости доли денежными средствами):

Вариант 1. Общество применяет ОСН

НДС

По общему правилу, реализация товаров (за исключением операций, указанных в НК РФ) признается объектом обложения НДС (пп. 1 п. 1, НК РФ). В данном случае, согласно п. 1 ст. 154 и ст.39 НК РФ, налоговая база по НДС определяется как превышение стоимости переданных товаров над суммой первоначального взноса участника (без включения в нее НДС). При этом, в отношении части товаров, передаваемой в пределах первоначального вклада, ранее принятый к вычету НДС следует восстановить для уплаты в бюджет и включить в стоимость этой части товаров ( НК РФ).

Налог на прибыль

По мнению Минфина РФ, при выплате действительной стоимости доли участника имуществом возникает доход от реализации. Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике (Постановление 5 ААС от 01.10.2013 по делу № А51-11041/2013, Постановление ФАС ВВО от 24.06.2010 по делу № А28-18269/2009, Постановление ФАС ПО от 16.02.2009 № А65-11409/2006).

Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией. Поэтому и налогооблагаемой базы не возникает (Постановление Федерального арбитражного суда Поволжского округа от 16 февраля 2009 г. №А65-11409/2006): «разница между действительной и уплаченной стоимостями доли не подпадает под понятие безвозмездно полученного имущества, содержащееся в НК РФ, и не может быть отнесена к безвозмездно полученному имуществу (работам, услугам) или имущественным правам, обратное привело бы к двойному налогообложению налога на прибыль, что нормами налогового законодательства не допускается».

Вариант 2. Общество применяет УСН

Налогоплательщики, применяющие УСН, учитывают при определении объекта налогообложения доходы от реализации товаров (работ, услуг) исходя из рыночной стоимости имущества. Доход можно уменьшить на расходы по приобретению имущества с учетом ст.346.16 НК РФ. Если с момента приобретения имущества, которое передано в счет выплаты действительной стоимости доли, прошло недостаточно времени, можно попасть в «ловушку УСН», про которую подробно писали ЗДЕСЬ.

Вопроса по налогообложению НДС не возникает, т.к. при применении УСН Общество от его уплаты освобождено.

Мы рассмотрели налоговые последствия при выходе по самым типовым ситуациям. Но и из этого обзора видно, что многие нюансы зависят от того, кем является участник — физическое лицо или организация, от системы налогообложения организации и участника, от срока владения долей. Поэтому перед осуществлением выхода из общества, нужно всегда определять актуальные налоговые последствия и сравнивать с альтернативными способами достижения поставленной цели.

Когда проводится?

Уставный капитал хозяйственного общества представляет собой совокупность вкладов (долей) его учредителей. По сути, это стартовый капитал компании, который формируется её собственниками на начальном этапе деятельности.

Именно УК является минимальной гарантией выполнения финансовых обязательств ООО перед кредиторами.

Максимальная величина УК законом не лимитируется, но участники хозяйственного общества вправе обозначить её в уставе юрлица.

Стоимость вклада в УК ООО: номинальная, действительная

Доли (взносы) участников хозяйственного общества, которые в сумме образуют уставный капитал юрлица, изначально оцениваются по их номинальной стоимости, то есть сообразно утвержденным оценкам внесенных вкладов.

Размер каждой такой доли выражается процентной/дробной величиной и прописывается в учредительных бумагах ООО (например, в уставе).

Таким образом, доля участия в ООО должна равняться соотношению внесенного вклада, оцененного по номинальной стоимости, и общей суммы УК.

Таким образом, доля участия в ООО должна равняться соотношению внесенного вклада, оцененного по номинальной стоимости, и общей суммы УК.

Помимо номинальной стоимости, доля участия конкретного субъекта в УК хозяйственного общества может оцениваться по её действительной (рыночной, настоящей) цене.

Действительная денежная стоимость доли конкретного субъекта в УК юрлица определяется путем умножения актуальной величины чистых активов ООО на процент долевого участия этого субъекта в УК.

Уточнение действительной (актуальной) стоимости доли в УК имеет особое значение, если владелец этой доли покидает состав участников ООО.

Причины проведения

Доля участия конкретного субъекта в УК хозяйственного общества может оцениваться в двух возможных ситуациях:

- обязательная оценка (если речь идет о необходимости нотариального удостоверения сделок, совершаемых с такой долей, в соответствии с требованиями 312-ФЗ);

- инициативная (добровольная) оценка, которая может заказываться и выполняться по личному желанию законного обладателя такой доли.

Самые распространенные основания для проведения экспертной стоимостной оценки доли участия конкретного субъекта в УК хозяйственного общества:

- Намечается купля-продажа определенной доли.

- Собственниками юрлица рассматривается проект развития, предусматривающий привлечение внешних инвесторов, или иной бизнес-план.

- Участник ООО намеревается получить банковскую ссуду под залог собственной доли в УК юрлица.

- Планируется реорганизация юрлица, подразумевающая появление новых участников в ООО, слияние/объединение данного общества с другой компанией, разделение хозяйственного общества, создание дочерних структур.

- Обладатель доли собирается выйти из состава участников ООО.

- Доля конкретного субъекта в УК хозяйственного общества является предметом судебного/имущественного спора.

- Приобретение доли участия в УК путем наследования, дарения — процедура дарения доли в УК.

- Прочие обстоятельства, предусматривающие экспертную стоимостную оценку доли участия конкретного субъекта в ООО для последующих действий, как требующих, так и не требующих нотариального заверения.

Согласование от участников ООО по Уставу

Опытные юристы отмечают, что сегодня большинство Обществ с ограниченной ответственностью при составлении Устава устанавливают условия для принятия наследников в члены ООО, согласно которым на осуществление включение наследника нужно согласие каждого участника Общества.

Данный факт, по большей части, связан с тем, что в случае отсутствия завещания или признания его недействительным, доля умершего собственника в ООО может перейти по закону родственнику, который не имеет опыта в ведении такого рода деятельности.

Мнение эксперта

Олег Устинов

Практикующий юрист, автор сайта «Юридическая скорая помощь», один из соучредителей фонда «Наше будущее».

Проще говоря, после кончины мужа, являвшегося при жизни участником ООО, не оставившего завещания, его доля может перейти к жене – домохозяйке, которая не обладает нужными данными и профессиональными навыками в вопросах работы фирмы. Порядок процедуры получения у нотариуса свидетельства на наследство и список необходимых документов, в этом случае, аналогичны описанным ранее в статье.

Разница описанных ситуаций состоит только в том, что в этом случае, свидетельство на наследство не выступает в качестве основания для автоматического принятия наследника в состав ООО. А это значит, что ему придётся получить письменное согласие каждого участника Общества на переход в ООО вместо умершего наследодателя.

Для этого понадобится отправить оферту данному Обществу с ограниченной ответственностью или же письменные обращения всем заявленным дольщикам. При этом, юристы рекомендуют заверять оферту или обращение у нотариуса. На протяжении тридцати дней участники обязаны в письменном формате дать отрицательный или же положительный ответ.

Согласие участников

В последнем случае, решение отмечается в протоколе единого собрания лишь при условии выражения согласия всеми собственниками ООО. На основании письменного согласия членов Общества, а также протокола, при подаче рассмотренного заявления также оформляется право на долю, переходящую к наследнику в момент изменения информации в Росреестре.

Отказ участников

В том случае, если наследник получает один или сразу несколько отказов дольщиков ООО, он имеет право получить возмещение своей доли в капитале в денежном эквиваленте. При этом, показатель общей реальной стоимости наследства зависит от размера активов Общества, рассчитываясь по следующей формуле:

- Рд – размер доли в объёме уставного капитала;

- ЧАкт – так называемый размер чистых актвов;

- Дст – действительная стоимость доли.

Таким образом, каждый из показателей рассчитывается, согласно данным установленным с нормами финансово-бухгалтерской отчётности.

Также, отметим, что на сегодняшний день всё чаще встречаются случаи отказа самого наследника от суммы наследуемой доли и его оспаривания данных расчётов. Для минимизации таких случаев мировые юристы рекомендуют участникам ООО провести общее собрание, где им стоит утвердить:

- порядок расчёта и принятие результата действительной стоимости доли в Обществе, которая подлежит выплате наследнику;

- бухгалтерскую отчётность вместе с её фактическими показателями;

- форму выплаты (натуральную или же финансовую), а также её крайний срок;

- порядок распределения доли, не перешедшей в собственность наследника между существующими участниками в ООО.

Согласно протоколу данного заседания, наследник обязан получить полную компенсацию наследуемой доли в натуральном или же денежном выражении.

Необходимые документы

- Копия свидетельства о регистрации предприятия.

- Копия Устава.

- Структура уставного капитала:

-Количество обыкновенных акций;

-Количество привилегированных акций;

-Номинальная стоимость акции;

-Табличные данные об акционерах (дольщиках) (с долей от 5% и выше): - История предприятия.

- Бизнес-план (при наличии).

- Копии проспектов эмиссий, отчетов об итогах выпуска ценных бумаг (для акционерных обществ), договоров купли-продажи долей.

- Виды деятельности и организационная структура предприятия.

- Данные бухгалтерской отчетности за 2019 год.

-Годовые балансы с приложениями 2,3,4,5. - Пояснение (расшифровка) по наиболее важным счетам баланса:

-Основные средства: наименование, инв. №, дата постановки на баланс, первоначальная и остаточная стоимости;

-Доходные вложения в материальные ценности;

-Финансовые вложения;

-Нематериальные активы;

-Заемные средства;

-Долгосрочные финансовые вложения;

-Дебиторская и кредиторская задолженности: расшифровка, дата возникновения;

-Товарно-материальные запасы;

Документы на активы.

- Недвижимость (земельные участки): Кадастровые паспорта и Свидетельства о регистрации права (Договора аренды, Выписки из ЕГРН).

- Недвижимость (отдельно стоящие здания): Документы на землю + Свидетельство о регистрации права на здание (Выписки из ЕГРН) и Технический паспорт на здание. Данные о подключенных инженерных коммуникациях (электроснабжение, газоснабжение, водоснабжение, теплоснабжение).

- Недвижимость (встроенные помещения): Свидетельство о регистрации права на помещение (Выписки из ЕГРН) и Технический паспорт на помещение.

- Оборудование. Технические паспорта на наиболее сложные и дорогостоящие единицы, даты изготовления, контракты на приобретение.

- Транспортные средства. Паспорта транспортных средств, справки о пробегах (наработках), либо ПСМ.

- Последнее заключение аудитора (если проводилась аудиторская проверка)

- Информация о наличии дочерних компаний;

Доходный подход

- Прогноз доходов и расходов на 3 года;

- Структура денежных поступлений по основным видам деятельности поквартально за последний год;

- Прогноз продаж (можно ли увеличить выпуск и каким образом);Ассортимент и объем продукции (данные по выпускаемой продукции, сколько выпущено, сколько реализовано) за последний год;

- Информация о ценах, по которым продается выпускаемый товар или оказываются услуги (каталоги, прайс-листы);

- Основные потребители выпускаемой продукции;

- Численность и реальная занятость персонала;

- Степень загрузки производственных мощностей (есть ли законсервированные мощности и планируемый срок ввода их в эксплуатацию);

- Будущие инвестиции в основные фонды (капиталовложения).

Как произвести оценку доли в уставном капитале ООО?

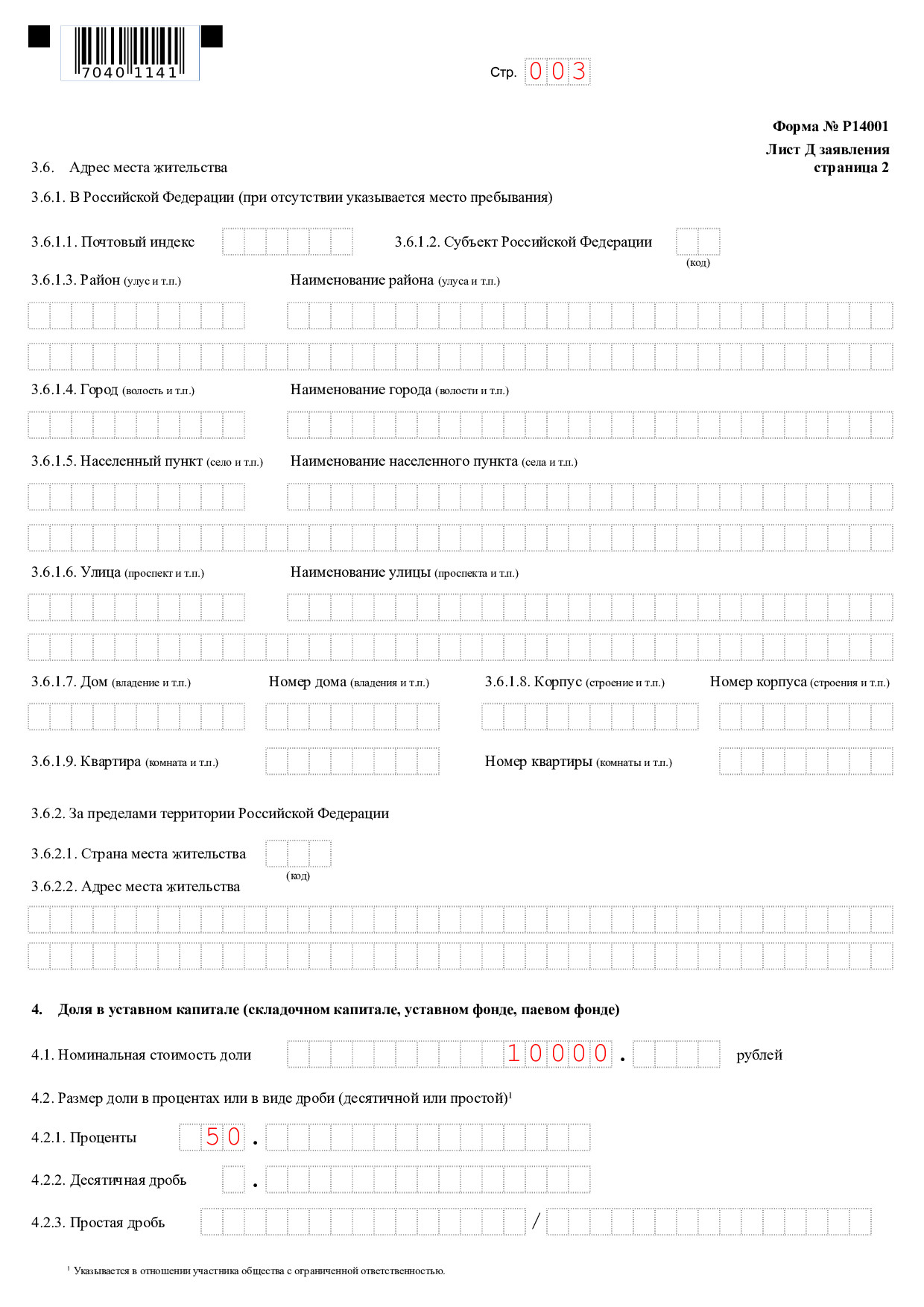

Согласно требованиям ст. 14-ФЗ, уставной капитал общества является показателем совокупной стоимости долей, принадлежащих участникам. При этом доля участников ООО имеет минимум два вида стоимости:

- Номинальная, которая является рублевым эквивалентом части уставного капитала. Например, уставной капитал ООО составляет 10 тыс. р. Каждому участнику принадлежит по 50%, следовательно, номинальная стоимость доли составляет 5 тыс. р.

- Действительная, которая определяется по п. 2 ст. 14 ФЗ-14 путем деления стоимости чистых активов на размер долей каждого из участников.

Для наследования обычно требуется именно действительная стоимость или рыночная стоимость. Последняя лучше всего отображает реальную стоимость доли в бизнесе с учетом современных рыночных реалий.

Согласно п. 2 ст. 14 ФЗ-14 действительная или реальная стоимость доли в ООО определяется по такой формуле: СД= СЧА/РД*100. СЧА в данном случае – это стоимость чистых активов и РД – размер доли в процентах.

Величина чистых активов определяется с учетом требований п. 4 и 6.1 ст. 23 ФЗ-14 на основании данных бухгалтерской отчетности за прошедший период. Под таким периодом понимается календарный месяц.

Стоимость доли рассчитывается по состоянию на дату смерти наследодателя. Например, если стоимость доли определяется на март 2018 года, то берутся данные отчетности за февраль.

При оценке размера чистых активов учитывается порядок, который утвержден приказом Минфина «Об утверждении…» 2014 г., а именно: разница между чистыми активами общества и задолженностью.

При этом достаточно часто учредителями бизнеса умышленно занижают данные отчетности для снижения налоговой нагрузки и уменьшения размера возможной компенсации. Нередко у общества официально нулевые чистые активы крайне незначительные, что далеко от реального положения дел. Но наследники всегда могут оспорить размер компенсации в судебном порядке.

Размер госпошлины за получение свидетельства о праве на наследство тесно привязан к стоимости доли в бизнесе. Он определяется как 0,6% от стоимости доли, но не может превышать 1 млн. р. Для ближайших родственников наследодателя (детей, родителей, супругов) госпошлина рассчитывается по льготной ставке 0,3%. Максимальная стоимость госпошлины для родственников составляет сегодня 100 тыс. р.

Для получения отчета о рыночной стоимости доли для вступления в права наследования нужно подобрать сертифицированного оценщика. Это может быть любая компания, которая оказывает услуги по оценке и состоит в СРО оценочных организаций.

Конечно, наследник сам может оценить долю в бизнесе, но его выводы нотариус для расчета госпошлины не примет. Ему требуется официальный отчет, составленный по нормам закона.

Рыночная оценка доли в ООО зависит от текущей экономической конъюнктуры. В ходе проведения оценки рыночной стоимости доли оценщиком анализируется целый ряд факторов:

- Общая макроэкономическая ситуация на рынке.

- Динамика рынка, на котором работает компания.

- Доля компании на рынке и ее перспективы.

- Данные финансово-экономической отчетности.

- Сведения управленческой отчетности (это неофициальная отчетность, формируемая для личных нужд менеджмента организации, она может отличаться от официальной).

- Данные о деловой активности компании.

- Ликвидность доли (насколько быстро она может быть продана).

На основании проведенного анализа оценщиком оформляются результаты об оценке рыночной стоимости доли в официальный отчет. Он позволяет понять, какую сумму требуется заплатить учредителям для компенсации стоимости наследуемого имущества в случае отказа принять наследника в ряды общества.

Отчет об оценке обычно состоит из 20-30 листов и содержит обоснование выбранных методов анализа, а также итоговую стоимость. Он действует не более полугода после подписания.

Стоимость оценки доли в ООО во многом зависит от целей такой экспертизы. Обычно оценка для расчета госпошлины на наследование производится по наиболее низким тарифам и стартует от 5000 р. Зависит стоимость услуги и от величины бизнеса, размера активов.

Оценка обычно производится в течение 1-5 дней. Если речь идет о крупных фирмах со значительными размерами чистых активов, то сроки проведения оценки могут быть продлены до 15-30 дней.

Как продать и передать долю в ООО: порядок продажи и передачи доли с участием или без участия нотариуса

Участник общества с ограниченной ответственностью (далее — ООО) по состоянию на 2021 год вправе реализовать находящуюся у него в собственности долю или ее часть (далее все вместе — доля) в уставном капитале ООО (далее — УК) иным субъектам при выполнении определенных условий, введенных законом или уставом ООО.

Важно! Процедура реализации не зависит от передачи всей доли или ее части. Однако если за долю внесен не весь платеж, участник может передать права на обладание только ее оплаченной составляющей (п. 4 ст. 93 ГК РФ, п. 3 ст. 21 закона № 14-ФЗ). . Как правило, сделка по распоряжению долей требует нотариального свидетельствования (п. 11 ст. 21 закона № 14-ФЗ)

Заявителем о включении данных в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) в таком случае является нотариус, засвидетельствовавший сделку (п. 14 ст. 21 закона № 14-ФЗ).

Как правило, сделка по распоряжению долей требует нотариального свидетельствования (п. 11 ст. 21 закона № 14-ФЗ). Заявителем о включении данных в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) в таком случае является нотариус, засвидетельствовавший сделку (п. 14 ст. 21 закона № 14-ФЗ).

Обратите внимание! Если доля передается вместе с залогом или другими обременениями, они должны быть названы в заявлении (п. 14 ст. 21 закона № 14-ФЗ, п. 4 письма ФНС России от 11.01.2016 № ГД-4-14/52).

Однако в некоторых случаях обращаться к нотариусу не нужно, например, при получении доли обществом (п. 18 ст. 21 и пп. 4–6 ст. 23 закона № 14-ФЗ) или ее размещении среди участников согласно ст. 24 закона № 14-ФЗ.

Внесение информации в ЕГРЮЛ осуществляется в таких случаях при наличии правоустанавливающих документов (п. 12 ст. 21 закона № 14-ФЗ).

Важно! Независимо от варианта отчуждения (кроме случая получения доли самим ООО), доля передается приобретателю в собственность с момента указания информации в ЕГРЮЛ (п. 12 ст. 21 закона № 14-ФЗ).

Можно продать в том числе все 100 % долей в уставном капитале — узнаем подробности в готовом решении от КонсультантПлюс.

Зарисовка из жизни российских предпринимателей.

Соучредитель одной из известной сети «японской кухни» изъявил желание покинуть бизнес. Он и его два партнера были равноправными участниками ООО. Для юридического оформления решения была использована юридическая конструкция «выхода из ООО», фактически предполагающая отчуждение доли участника Обществу по такому плану:

- Выходящий подает заявление о выходе из ООО и

- Этой же датой между ним и Обществом заключается Договор о расчетах в связи с выходом участника из ООО, по условиям которого стороны определили действительную стоимость доли выходящего в 23 млн рублей.

Очевидна цель — разделить бизнес, выплатив справедливую компенсацию выходящему партнеру. Однако все пошло не так…

Во исполнение условий договора Общество перечислило вышедшему партнеру 10 млн. рублей. По причине отсутствия дальнейших выплат он обратился в арбитражный суд с требованием о взыскании оставшейся действительной стоимости доли.

Однако суд отклонил его требования. Более того, суд удовлетворил встречный иск ООО о взыскании неосновательного обогащения с выбывшего участника, поскольку выплаченная часть стоимости доли превысила ее действительную стоимость, определенную по данным бухгалтерского учета. А все потому, что в бухгалтерской отчетности не нашла отражение рыночная стоимость принадлежащего ООО товарного знака, на которую партнеры и ориентировались при определении стоимости доли вышедшего участника.

В удовлетворении первоначального иска отказано. Верховный Суд РФ в своем Определении от 29 декабря 2015 г. № 306-ЭС15-16546 только закрепил позицию кассационной инстанции:

Вероятно, что товарный знак числился в балансе не по рыночной стоимости, а по стоимости затрат на его регистрацию. В такой ситуации нужно было провести его предварительную рыночную оценку. Если все же привязать действительную стоимость доли к рыночной величине активов не удается, а справедливая, по мнению партнеров, компенсация за выход существенно больше, то оформлять раздел бизнеса в виде выхода из ООО не стоит. В этой ситуации Общество обязано будет выплатить только то, что получается по данным бухгалтерской отчетности. Это императивная норма закона.

Решением здесь мог бы стать следующий вариант:

В уставе Общества должно быть предусмотрено преимущественное право самого Общества на покупку доли при ее продаже третьему лицу. В таком случае выходящий из бизнеса участник направляет в адрес Общества оферту на продажу доли по согласованной партнерами цене. Участники общества отказываются от своего преимущественного права на покупку доли и долю покупает Общество (в соответствии со ст. 21 ФЗ об ООО). Через год после купли-продажи доля, принадлежащая Обществу, погашается и участниками компании будут оставшиеся партнеры (50%/50%).

Отдельно отметим, что партнеры в рассмотренной ситуации изначально старались мирно урегулировать отношения между собой по случаю раздела бизнеса: они ведь заключили специальное соглашение — Договор о расчетах в связи с выходом участника из ООО. Этот документ хоть и не обязателен на этот случай и, более того, он даже не предусмотрен действующим законодательством, однако, практика подобной заблаговременной фиксации отношений снижает вероятность корпоративных конфликтов. Главное правило здесь — условия подобных соглашений не должны противоречить действующему законодательству, чтобы подобные описанному случаи не повторялись.

Выход из ООО, который обывателем, как правило, и воспринимается как раздел бизнеса, сугубо юридическим языком обозначает только возможность для участника ООО в одностороннем порядке покинуть состав участников конкретной компании, забрав соразмерную его доле величину чистых активов общества. В конкретных обстоятельствах использование только этого инструмента может оказаться недостаточным для оформления достигнутых договоренностей между партнерами. Сам же механизм выхода из ООО имеет достаточно широкое использование, в чем нам предстоит разобраться.

Основания перехода долей к организации

Покупка фирмой части собственного капитала прямо запрещена ст. 26 закона 14-ФЗ. Однако в ряде случаев компания обязана это сделать.

- Отказ от бизнеса. Учредители сообщают о выходе непосредственному руководителю ООО. Подпись участника на заявлении свидетельствуется нотариально. В согласовании других владельцев сделка не нуждается (ст. 26 закона 14-ФЗ от 08.02.98). Преимущественного права не возникает. Условием реализации юридического механизма является закрепление его уставом.

- Смерть владельца. В случае гибели собственника-физлица в права на компанию вступают наследники. Если устав не допускает перехода доли к стороннему лицу, общество выкупает актив по действительной стоимости. Правила закреплены ст. , закона 14-ФЗ. Аналогичный порядок действует при отклонении ходатайства наследников о включении в число участников общества (если одобрение предусмотрено уставом).

- Обращение взыскания на долю. Общество приобретает имущественные права при удовлетворении требований залогодержателей. Кредиторы получают действительную стоимость актива, если участник-должник не исполняет обеспеченные им обязательства. Взыскание может производиться в судебном и внесудебном порядке (ст. 25 закона 14-ФЗ).

- Несогласие с решениями общего собрания. Одобрение крупных контрактов или наращивание уставного капитала вопреки воле участника также признается основанием выхода. Если собственник принимает участие в собрании и голосует против, он подает заявление не позднее 45 суток после оформления протокола. Срок для учредителей, отсутствовавших на совещании, исчисляется с момента извещения о принятом решении (ч. 2 п. 2 ст. 23 закона 14-ФЗ). В этом случае наличие или отсутствие в уставе пункта о выходе из ООО значения не имеет.

- Исключение из числа собственников. Если участник грубо нарушает принятые на себя обязательства, препятствует законной деятельности фирмы или иным противоправным способом блокирует бизнес, его могут лишить статуса. Вопрос выносится на обсуждение общего собрания. Предъявить требование об исключении вправе обладатель доли в 10% и более (ст. 10 закона 14-ФЗ). Разъяснения по этому поводу дал Верховный Суд РФ в постановлении № 25 от 23.06.15.

Собственностью общества доли становятся также при ликвидации учредителя-организации, уклонении одного из участников от внесения вклада, признании владельца безвестно отсутствующим и др.

Особого внимания заслуживает вопрос о том, можно ли выходить из ООО до полной оплаты долей. Ответ на него содержится в п. 6 ст. 23 закона 14-ФЗ. Частичное внесение учредительного вклада не препятствует реализации механизма. Неоплаченные имущественные права передаются обществу, а оплаченные – распределяются между действующими участниками.

Нормативными актами установлен ряд запретов. Так, п. 2 ст. 26 закона 14-ФЗ закрыт выход из общества единственному участнику. У фирмы должен быть хотя бы один владелец. При наличии признаков банкротства организация не делает выплат учредителям. Отказаться от бизнеса разрешено в безвозмездном порядке. Однако от ответственности за виновные действия такой маневр не спасет.

Примеры расчетов номинальной и рыночной стоимости долей

Рассмотрим, как определяются размеры долей на конкретном примере. Допустим, размер уставного фонда компании составляет 10 тысяч рублей. Компания образована двумя участниками, номинальная стоимость долей которых составляет 4 и 6 тысяч рублей соответственно. Размер долей одного участника в этом случае составляет 40%, второго участника – 60%. В дробях это 2/5 и 3/5 соответственно.

Теперь определим рыночную цену долей. Предположим, компания работает достаточно успешно и получает прибыль. Объем чистых активов составляет 20 тысяч рублей. Учитывая, что размеры долей двух учредителей 40% и 60%, действительная цена долей равна 8 и 12 тысячам рублей.

Таким образом, номинальная стоимость доли остается постоянной все время, рыночная же может меняться.

Виды ограничений и их особенности

Юридическая практика наполнена ситуациями, связными с оформлением наследства, объектом которого выступает доля в уставном капитале ООО. Эта особенность связана с популярностью такой организационно-правой формы, а не с частотой ситуаций, когда умирает один из участников компании.

Правовая база процесса прописана в ФЗ №14, вступившем в силу еще в феврале 1998 года. В законе указано, что наследник после смерти одного из владельцев ООО вправе рассчитывать на получение части наследодателя при выполнении ряда условий ООО.

На сегодня существует два типа ограничений, создающих препятствия для перехода имущества по наследству. Рассмотрим их подробнее:

Запрет перехода права участия в компании путем наследования. В этом случае родственнику умершего участника передается компенсация, соответствующая величине полагаемой доли ООО. Компенсация производится посредством передачи имущества или денег в течение одного года со дня, когда доля перешла к компании. Как только выплата осуществлена, часть ООО может быть реализована 3-ей стороне, погашена (в этом случае УК снижается на размер доли) или распределена между уже существующими участниками компании.

Обязательное условие — фиксация изменений в протоколе, составленном общим собранием с последующей регистрацией информации в ЕГРЮЛ. При этом компенсационная выплата не осуществляется, если компания имеет явные признаки банкрота.

Переход доли по письменному согласию. Процесс получения одобрения со стороны учредителей ООО может быть различным и зависит от условий, прописанных в уставе компании. Если запись об обязательном согласии появилась в документе уже после смерти одного из учредителя, к его наследникам она не имеет отношения.

Для получения наследства родственник должен оформить письменное обращение (оферту) по всем правилам у нотариуса и разослать владельцам других долей. Последние в течение 30 суток или в период, установленный уставом, должны предъявить ответ (положительный или отрицательный).

Вопрос письменного согласия во втором случае требует отдельного рассмотрения, ведь для наследования доли решение должно быть единогласным. Если этого нет, наследник получает компенсацию в натуральной или денежной форме. При этом решение, принятое собранием, находит отображение в протоколе. Здесь имеется два варианта:

- Позитивный. Это актуально для случаев, когда члены ООО дали свое одобрение на переход части ООО. При этом все участники должны письменно подтвердить свое намерение.

- Негативный. Если один или несколько участников выразили письменный отказ, наследование доли в УК ООО не происходит. При этом наследник вправе рассчитывать на получение действительной стоимости, которая определяется по бухгалтерским бумагам. При отсутствии возражений со стороны получателя наследства последнее может быть передано в форме имущества.

В 2017 году все чаще происходят ситуации, когда преемник не согласен с размером предлагаемой компенсации имеющейся доли. Расчет производится с учетом стоимости чистых активов, а также закрепленного размера.

Для вычисления необходимой суммы (действительной цены) необходимо объем чистых активов ООО поделить на долю наследователя в УК компании, а также разделить на 100.

Чтобы избежать проблем, связанных с несогласием наследника, а именно оспаривания полученной суммы с его стороны, требуется проведение общего собрания. Результатом таких сборов должно стать:

- Утверждение бухотчетности организации, а также всех текущих показателей.

- Вычисление и выдача результатов расчетов реальной стоимости доли, которая должна быть выплачена наследнику.

- Определение формы выплаты. Она может быть натуральной или финансовой.

- Принятие решения в отношении сроков осуществления платежа.

- Утверждение правил распределения доли между учредителями в случае, если выбран вариант с компенсацией.