Новые кбк на 2017 год. таблица и изменения

Содержание:

- КБК 2017. НДПИ

- КБК для налогов и взносов за прошлые периоды

- Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

- КБК 2017. Акцизы

- Расчет 6-НДФЛ

- КБК на 2017 год

- Оплата по налогам и всё, что касается налоговых процентов

- Подробнее о видах отчетности по НДФЛ

- Возникающие сложности – код налогового периода

- Не изменившиеся коды КБК-2017 с расшифровкой

- Как продвигается очередь?

- Вид расхода КРБ

- Бюджетная классификация – что это и зачем

- Таблица КБК 2017 года и новые изменения

КБК 2017. НДПИ

| Наименование платежа | КБК для налога |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Нефть |

182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

|

Газ горючий природный из всех видов месторождений углеводородного сырья |

182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

|

Газовый конденсат из всех видов месторождений углеводородного сырья |

182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 |

|

Налог на добычу общераспространенных полезных ископаемых |

182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

|

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) |

182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 |

|

Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России |

182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде природных алмазов |

182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде угля |

182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2021 году – 104

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи

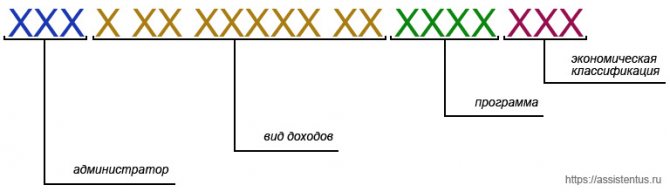

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 0200 160 – при своевременном перечислении денежных средств; – 393 1 0200 160 – в случае оплаты пени; – 393 1 0200 160 – оплата штрафа по обязательному платежу.

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2021 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2021 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2021 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2021 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

КБК 2017. Акцизы

| Наименование платежа | КБК для акциза |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России |

182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

|

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России |

182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

|

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России |

182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

|

Акцизы на спиртосодержащую продукцию, производимую на территории России |

182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

|

Акцизы на табачную продукцию, производимую на территории России |

182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

|

Акцизы на автомобильный бензин, производимый на территории России |

182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

|

Акцизы на прямогонный бензин, производимый на территории России |

182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории России |

182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

|

Акцизы на дизельное топливо, производимое на территории России |

182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

|

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России |

182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

|

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России |

182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

|

Акцизы на пиво, производимое на территории России |

182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России |

182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

|

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России |

182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

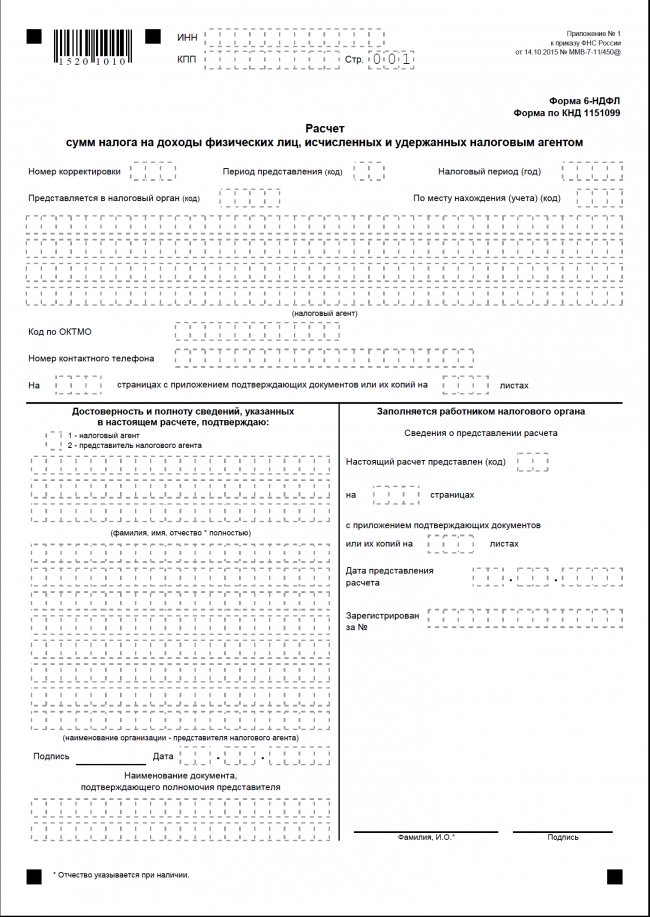

Расчет 6-НДФЛ

Ключевое изменение — отмена справок 2-НДФЛ, теперь вся информация будет содержаться в самом отчете за год.

Какие еще важные изменения появились в отчете:

- В Разделе 1 теперь указываются «Данные об обязательствах налогового агента». Это — срок перечисления и сумма налога, указывать даты фактического получения дохода и удержания налога больше не нужно;

- Раздел 1 дополнен графами для указания данных о налоге на доходы физических лиц, возвращенном в последние три месяца отчетного периода (сумма и дата возврата налога);

- В Разделе 2 находится общая информация об исчисленных, удержанных и перечисленных суммах НДФЛ, в т.ч. теперь присутствует разбивка сумм дохода по трудовым и ГПХ договорам.

КБК на 2017 год

| КБК-2017 для уплаты налогов для организаций и ИП на ОСН | |

|---|---|

| Наименование налога, сбора, платежа | КБК |

| Налог на прибыль в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах | |

| Налог при УСН «доходы» | 182 1 05 01011 01 1000 110 |

| Налог при УСН «доходы-расходы» (также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| Прочие налоги для всех организаций и ИП | |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| Сбор за пользование водными биоресурсами: по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: на территории РФ | 182 1 12 02030 01 1000 120 |

| Регулярные платежи за пользование недрами, которые используются: на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 хх зависит от вида добываемого полезного ископаемого |

| Страховые взносы за работников в 2017 году | ||

|---|---|---|

| Наименование налога, сбора, платежа | взносы за период 2016 года | взносы за период с 2017 года |

| Взносы на обязательное пенсионное страхование по основному тарифу | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Взносы на обязательное медицинское страхование | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Страховые взносы для индивидуальных предпринимателей | ||

| Наименование налога, сбора, платежа | взносы за период 2016 года | взносы за период с 2017 года |

| Взносы на пенсионное страхование ИП «за себя» (с дохода до 300 тыс. руб.) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы на пенсионное страхование ИП «за себя» (с дохода, превышающего 300 тыс. руб.) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Взносы на медицинское страхование ИП «за себя» | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Взносы по дополнительному тарифу | ||

| Наименование налога, сбора, платежа | Тариф не зависит от спецоценки | Тариф зависит от спецоценки |

| Взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ (список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п.п. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ (список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

Оплата по налогам и всё, что касается налоговых процентов

На сегодняшний день каждому должно быть известно, от чего зависит процент страхового взноса

Если же Вы все еще этого не знаете, то советуем внимательно прочитать данный абзац и подчеркнуть для себя самое важное. Законом был установлен лимит на процент по страховке и в настоящее время он составляет 711 000 рублей

Данный лимит был установлен уже давно, а сумма, которая указана выше, не менялась с 2015 года.

Будьте аккуратны с кодами бюджетной классификации КБК по налогам и взносам на 2017 год. При оплате учитывайте тот факт, что лимит может быть превышен, поэтому старайтесь не делать этого, ведь последствий в данном случае не избежать. Какими они могут быть? Вам придется отдать десять процентов (10%) на выплаты. Как известно, на сегодняшний день для всех налогоплательщиков использовался один код. Но теперь, когда изменения от 2017 года вступят в силу, количество КБК возрастет. Но не думайте, что отныне у каждого человека будет свой отдельный код, ведь их станет всего лишь два, но будьте уверены, что теперь каждый из них будет отвечать за свое особое направление. Это упростит задачу и нам, и Правительству.

Давайте теперь разберемся, в чем же заключается основная задача данных кодов. КБК включает в себя 20 различных цифр, которых именуют разрядами. Эти самые разряды делятся на определенные группы, определяющие:

- Налог и его размер;

- Вид платежа;

- Счет, на который должны поступить сбережения;

Новые коды бюджетной классификации от 2017 года коснутся тех, кто до сих пор работает по УСН, если кто не знает, то расшифровывается это так – упрощенная схема уплаты налогов. Для этих людей не существует отдельного кода по минимальному налогу. Сейчас стало известно, что контроль над большинством, а может и над всеми страховыми взносами, будет целиком и полностью лежать на налоговых ведомствах

Обратите внимание, что данные изменения не коснутся взносов по травматизму. Здесь ничего не изменится и эти взносы все также будет контролировать Фонд Социального Страхования

Подробную информацию по данным взносам рекомендуется ждать ближе к концу сего года.

ФСВ – фиксированный страховой взнос – отдельный вид кодов бюджетной классификации, который принадлежит частным предпринимателям. В этот список входят многие, например, юристы, нотариусы и даже врачи.

Подробнее о видах отчетности по НДФЛ

Каждому работодателю (это относится в равной мере к ИП и к организациям) нужно своевременно предоставлять отчетность.

Рассмотрим 2 бланка – 6-НДФЛ и 2-НДФЛ.

Ежеквартально работодатель должен предоставлять бланк по форме 6-НДФЛ. Это правило закреплено законом №113-ФЗ от 02.05.2015 года. Заполненный документ предоставляется в срок до последнего числа месяца, идущего за отчетным периодом.

Документ по форме 2-НДФЛ можно подать как лично, так и по электронной связи.

Распечатанный документ может предоставить работодатель, в штате которого числится менее 25 сотрудников (для расчета среднесписочной численности предусмотрена инструкция).

Его можно непосредственно принести в налоговую инспекцию. Возможна и отправка заказным письмом.

При количестве сотрудников от 25 человек справка 2-НДФЛ предоставляется в электронном виде.

Ее можно принести в инспекцию на съемном носителе либо отправить по интернету.

Если взять последнее, в течение суток налоговая служба должна уведомить заявителя о принятии документа. Протокол направляется в течение 10 дней.

Возникающие сложности – код налогового периода

Образец платежного поручения содержит поле 107, где нужно указать код налогового периода.

В инструкциях по заполнению платежек не содержится прямого ответа на поставленный вопрос. Что именно нужно ставить в этом поле?

В большинстве случаев это поле не предусмотрено для конкретной даты получения дохода.

Исключение составляют те ситуации, когда в законодательном порядке установлено несколько точных сроков с определенными датами для платежа.

Приведем несколько примеров.

- При перечислении НДФЛ нужно посмотреть, когда по налоговому законодательству этот платеж будет признан. Скажем, для заработной платы это заключительный день месяца, в котором средства были получены. Тогда для НДФЛ с заработной платы за март нужно поставить код именно этого месяца, даже если средства выдаются на руки в апреле.

- Что касается отпускных, налоговая признает выплату в день ее перечисления. Поэтому в данном случае в поле 107 следует поставить код месяца, в котором средства были переданы сотруднику.

- То же правило распространяется и на больничный, в расчет которого были внесены изменения. Выплата признается налоговой службой в день ее осуществления. А значит и проставить в платежном поручении нужно код месяца, в котором сумма была выдана на руки, даже если больничный листок сотрудник принес в другом месяце.

Еще один вопрос, возникающий в связи с этим – как задокументировать платежи по налогам, перечисляемым в один день?

Здесь все зависит от того, к какому месяцу относятся эти доходы.

Если выплаты за отпуск и по листку нетрудоспособности пришлись на один месяц, достаточно заполнить одно платежное поручение.

Однако если в один день нужно перечислить НДФЛ по доходам, относящимся к разным месяцам, следует заполнить две отдельные платежки.

Не изменившиеся коды КБК-2017 с расшифровкой

Далее приводим КБК для остальных налогов, которые следует указывать в платежных поручениях в 2021 году.

Коды расходов бюджетной классификации на 2017 год

| Код | Наименование КБК |

| 182 1 0500 110 | Единый налог на вмененный доход для отдельных видов деятельности |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Единый сельскохозяйственный налог |

| 182 1 0500 110 | Пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты городских округов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты муниципальных районов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-Петербурга |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0300 110 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0400 110 | Налог на добавленную стоимость на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) |

| 182 1 0400 110 | пени |

| 182 1 0400 110 | штрафы |

| 182 1 0600 110 | Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Транспортный налог с организаций |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

Как продвигается очередь?

После предоставления документов гражданам присваивают номер очереди на получение жилья. По этому номеру собственники могут определить продвижение.

Рассчитывать на скорое получение квартиры могут:

- дети-сироты;

- семьи, в которых проживает гражданин с хроническим заболеванием или инвалид;

- жильцы аварийных зданий.

В порядке льготных условий могут рассчитывать на квартиру те, чье имущество признано аварийным или непригодным для проживания. Статус собственности присваивается комиссией социальной службы в регионе.

Военнослужащие приобретают имущество либо в рамках льготной программы кредитования, либо по служебному положению. Их продвижение отличается от других льготников. Получение информации осуществляется в жилищном учете по месту службы.

Если собственники не относятся к одной из указанных категорий, они могут рассчитывать на помощь других субсидий. Например, по программе молодой семьи.

Вид расхода КРБ

Целевые статьи расходов КРБ детализированы видами расходов КРБ по видам бюджетных ассигнований, а также расходов бюджетных и автономных учреждений. В 18-20 разрядах КРБ установлены коды видов расходов. Согласно требованиям, п. 47 – 51 Приказа № 132н происходит распределение затрат по определенным видам расходов КРБ.

В отношении некоторых кодов видов расходов (в части расходов на субсидии и гранты) поменялось наименование и назначение, регламентированное п. 3.1 Письма Минфина РФ № 02-05-11/56735. Пример одного из кодов видов расходов приведен в таблице.

| 2018 | 2019 |

| 632 «Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и (или) целями предоставления» | 632 «Субсидии (гранты в форме субсидий), подлежащие казначейскому сопровождению» |

Даны разъяснения Минфина согласно 3.2 Письма № 02-05-11/56735 в части отнесения затрат на соответствующие коды видов расходов в 2019 г., в частности:

- по КВР 210 «Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества» отражаются бюджетные ассигнования на закупку товаров, работ и услуг, перечень которых определяется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере;

- по КВР 244 «Прочая закупка товаров, работ и услуг» к составу расходов относятся бюджетные ассигнования на оказание услуг по проведению экспертизы по проверке предоставленных поставщиком (подрядчиком, исполнителем) результатов, предусмотренных контрактом, в части их соответствия условиям государственного контракта, независимо от сферы и цели его заключения и т.п.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Таблица КБК 2017 года и новые изменения

Все нововведения в КБК, грядущие в 2017 году, приведут к изменениям по направлению разнообразных выплат.

1. Пени.

2. Взносов из пенсионного сектора.

3. Различных процентных ставок относительно налоговых выплат.

4. Страховых выплат.

На данный момент процентная ставка на страховой взнос рассчитывается и производиться на основе прописанного в законодательстве лимита. Пока он равен 711 тыс. рублей, при этом отмеченная сумма не менялась с начала 2015 года. Исходя из наведённого лимита можно определить, что процентная ставка в Пенсионный фонд РФ составляет 22%. Ещё 10% перенаправляются на выплаты от превышение установленного государственного минимума. Ещё до начала следующего года все плательщики использовали единый код для процентной ставки внебюджетного фонда. Сюда входили все лимиты, обычные выплаты и превышения указанного минимума. После изменения в законодательстве количество кодов увеличилось в несколько раз. Правда, на самом деле их стало два – для каждого отдельного направления.

Чтобы в дальнейшем правильно и безошибочно выполнять все необходимые операции, стоит просто научиться пользоваться таблицей КБК. Оказывается, её нужно уметь правильно расшифровать. Обязательно запомните, что с любым новым изменением естественно будут меняться и сами коды, как и расшифровка к ним. Ко всем изменениям должно идти объяснение, требующее внимательного изучения, чтобы в дальнейшем не допускать ошибок во время заполнения.

В качестве помощи обычным пользователям, существует множество разнообразных онлайн-ресурсов, помогающие каждому налогоплательщику без лишнего труда и времени заполнить необходимое платёжное поручение. В случае обращения к подобному сервису, человеку не придётся что-то делать самостоятельно, так как всё должно быть оформлено автоматически. Сам же пользователей обязан проявить своё участие в нескольких кликах. По времени описанные манипуляции занимают не более минуты.