Налог на прибыль

Содержание:

- Формула расчета чистой прибыли по балансу

- Формула и пример расчета

- Нераспределенная прибыль в балансе (нюансы)

- Анализ прибыли и рентабельности предприятия

- Как правельно заполнить строку 1370 бухгалтерского баланса

- Что представляет собой операционная прибыль

- Куда направить нераспределенную прибыль

- Не все затраты — расход по прибыли

- Функции выручки

- Выручка и заемные средства

Формула расчета чистой прибыли по балансу

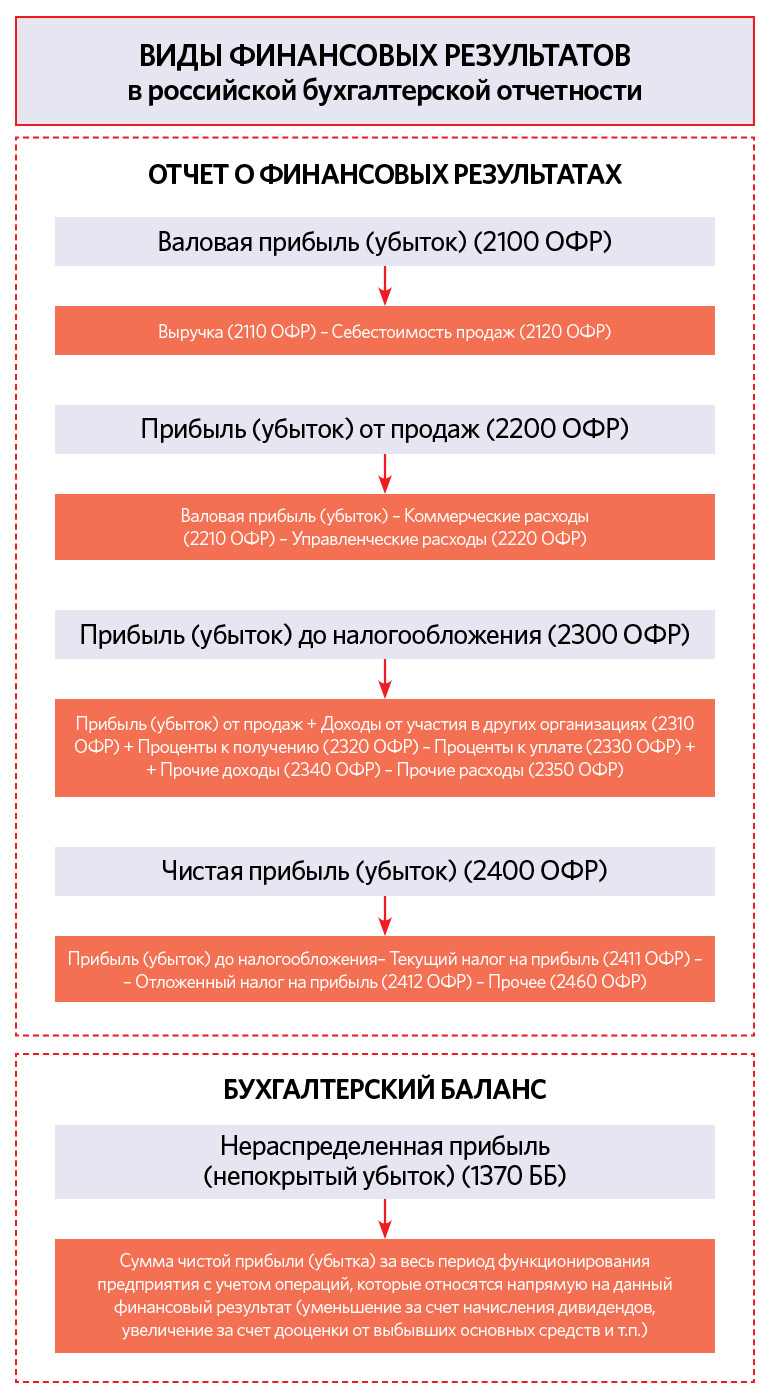

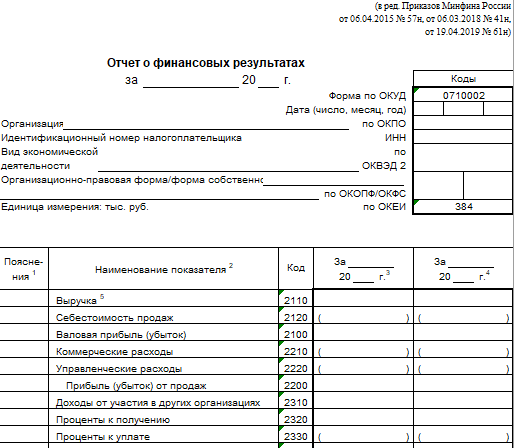

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

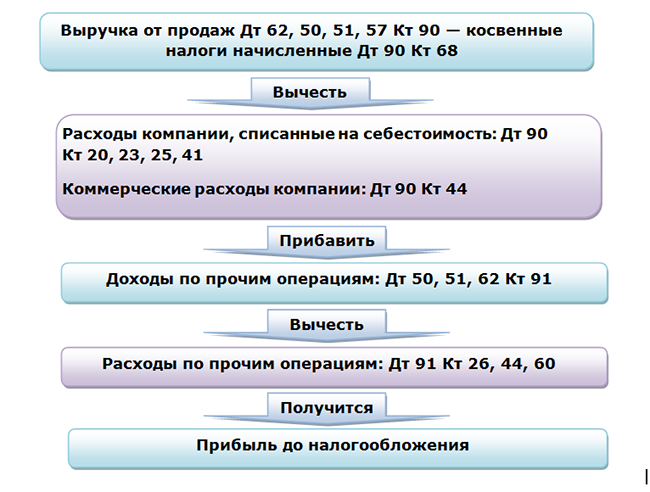

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Анализ прибыли и рентабельности предприятия

Цель любого коммерческого предприятия заключается в том, чтобы деятельность была максимально прибыльной, то есть окупались все существующие затраты (на сырье и материалы, трудовые ресурсы, маркетинг и рекламу и т. д.). Несмотря на то, что на положение компании влияют рыночные условия (наличие конкурентов, конъюнктурные факторы), финансовое состояние нужно регулярно оценивать, выявлять, приносят ли ожидаемый результат понесенные издержки. Делать выводы о том, насколько доходным и успешным является бизнес, можно на основе рассмотрения двух показателей, к которым относится прибыль и рентабельность.

Анализировать прибыль предприятия можно с помощью различных методик.

Существуют следующие виды анализа:

- структурный,

- факторный,

- временной,

- сравнительный,

- индексный.

С помощью структурного анализа (разбор составляющих элементов в структуре прибыли) предприниматель может определить, какую долю в составе совокупных поступлений занимают средства, источниками которых является и основная, и неосновная деятельность.

Рассчитать размеры поступлений можно следующим образом:

Процент от основной деятельности = Прибыль от продаж / Прибыль до налогообложения.

Процент от прочих операций = Прибыль от прочих операций / Прибыль до налогообложения.

Изменения структуры прибыли позволяют сделать выводы о том, насколько доходной является операционная деятельность. Если предприятие получает больше свободных денежных средств от вспомогательных операций, значит, существующая бизнес-модель неэффективна.

Методика факторного анализа предполагает исследование, показывающее, как прибыль зависит от влияния различных факторов:

- стоимости производства единицы продукции;

- размера фонда оплаты труда;

- объема продаж;

- отпускной цены товара.

Данный метод позволяет находить взаимосвязи между разными значениями одной переменной. Например, выяснить, как увеличится валовая прибыль предприятия при росте выручки на 1 рубль, то есть понять, каким образом увеличившийся объем от продаж повлияет на итоговый результат.

Проанализировать прибыль можно и с точки зрения анализа изменений в динамике, то есть сопоставив показатели в текущем и прошлом периодах. Например, проследить, как менялся размер выручки предприятия: для расчета нужно полученную выручку 2021 года разделить на соответствующий индекс 2021 года. Говорить о росте можно в том случае, если получившийся результат будет больше единицы.

Суть сравнительного анализа заключается в том, что ключевые показатели экономической деятельности предприятия сравнивают с аналогичными значениями фирм-конкурентов.

Индексный анализ уровня рентабельности дает представление о том, насколько прибыльна деятельность компании. Данная методика также предполагает сопоставление показателей планового и прошедшего периодов, что позволяет делать выводы о повышении эффективности бизнеса либо о стагнации. Рентабельность показывает, какую прибыль компания получает от каждого потраченного рубля.

Расчет прибыли и рентабельности предприятия:

- Коэффициент общей рентабельности = Балансовая прибыль / Выручка × 100 %.

- Коэффициент валовой рентабельности = Валовая прибыль / Выручка × 100 %.

Аналогичный расчет показывает, насколько рентабельными являются активы или капитал.

Вас также может заинтересовать: Как рассчитать ROI: формула, примеры

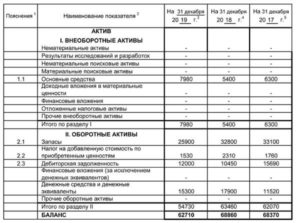

Как правельно заполнить строку 1370 бухгалтерского баланса

В такой ситуации в строку 1370 вписывают дебетовое сальдо этого счета, указывая его при этом в круглых скобках.

Внимание Распределение прибыли по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (п. 3, п. 5, п

10 ПБУ 7/98 «События после отчетной даты»)

5, п. 10 ПБУ 7/98 «События после отчетной даты»)

3, п. 5, п. 10 ПБУ 7/98 «События после отчетной даты»).

Такое событие раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, но бухгалтерские записи в прошедшем году не делаются.

Коротко: Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

Строка 1370 бухгалтерского баланса: расшифровка

На нем отражены величины, которые накопились по истечении года.

Если же отчет необходимо составить на промежуточную дату, то в строку вносится счет группы, где отмечены прибыли и убытки. На них копятся деньги от проведения обычных операций, которые совершены организацией, и разные суммы, напрямую связанные с данной группой. В некоторых ситуациях компания в январе должна произвести корректировку показателей:

К 1370 относят переоценку активов, если:

- дооценка НМА, уцененных в прошлом периоде.

- суммарный итог уценки активов выше величины дооценки, включенной в добавочный капитал после переоценки, прошедшей в прошлом году;

- учет активов, недооцененных прежде;

Показатель меняется при смене оценочного значения активов:

- когда уточняется период эксплуатации НМА;

- установление метода начисления амортизации.

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2020 года, впервые представить бухгалтерский отчет нужно 31 марта 2020 года.

Порядок заполнения бухгалтерского баланса по общей форме.

Пример

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п.

4 ПБУ 14/2007). Результаты исследований и разработок.

Строка баланса 1370 капитал и резервы в упрощенном балансе

2410 «Налоги на прибыль (доходы)» · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» 1520 «Кредиторская задолженность» Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» 1550 «Другие краткосрочные обязательства» Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» 1700 Баланс Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса.

Что представляет собой операционная прибыль

Под операционной прибылью экономисты понимают ту прибыль организации, которая формируется в процессе осуществления данной компанией основного вида деятельности (продажи товаров, выполнения работ, оказания услуг). Операционная прибыль — это показатель, который исчисляется посредством вычитания из валовой прибыли тех расходов, которые принято относить к операционным, то есть:

- направленных на покупку сырья, материалов, комплектующих;

- направленных на оплату электричества, ремонта оборудования;

- представленных управленческими затратами.

При этом при расчете операционной прибыли не рассматриваются проценты к уплате, а также прочие доходы и расходы компании (которые могут быть связаны, например, с инвестиционной деятельностью).

Общераспространенная формула вычисления операционной прибыли выглядит так:

ОП — операционная прибыль;

ВП — валовая прибыль;

КР — коммерческие расходы;

НР — накладные расходы.

Узнать больше о распространенных подходах к определению сущности операционной прибыли вы можете в статье «Расчет и формирование операционной прибыли (формула)».

Каким образом показатель ОП может быть вычислен с помощью тех или иных источников бухгалтерской отчетности?

Распространена точка зрения, по которой в терминологии российских стандартов бухучета (РСБУ) операционная прибыль будет соответствовать прибыли от продаж (фиксируется в отчете о финрезультатах в строке 2200).

Таким образом, основной источник данных для расчета операционной прибыли на современном российском предприятии — отчет о финансовых результатах. Другой основной отчетный документ организации — бухгалтерский баланс — не применяется при определении операционной прибыли.

Даже косвенно определить операционную прибыль в балансе практически невозможно. Это объясняется разными принципами формирования двух отчетных документов: в балансе фиксируются остатки по счетам на определенную дату, а в отчете о финрезультатах отображаются финансовые показатели работы компании: выручка, себестоимость, а также иные расходы и доходы, обороты которых суммируются нарастающим итогом.

Итак, для исчисления операционной прибыли используется отчет о финрезультатах. Каким именно образом — рассмотрим далее.

Куда направить нераспределенную прибыль

Закон не дает компаниям конкретных инструкций по тому, куда можно направить нераспределенную прибыль. О том, как можно поступить с непокрытым убытком лишь вскользь упоминается в приказе Минфина от 31.10.2000 № 94н. В разделе про счет 84 ведомство называет три варианта, куда можно распределить прибыль. В действительности вариантов больше. Итак, нераспределенную прибыль допустимо направить на:

- дивиденды собственникам бизнеса;

- увеличение уставного капитала;

- приобретение имущества;

- формирование резервного фонда.

1. Выплата дивидендов учредителям – это, пожалуй, самый популярный способ использования нераспределенной прибыли. Учредители, как правило, получают дивиденды соразмерно доле в уставном капитале фирмы (п. 1 ст. 43 НК). Но организация вправе платить дивиденды акционерам и в ином порядке. Для этого в уставе нужно сделать специальную запись.

Кроме того, для ООО существует определенная частота, с которой оно может распределить прибыль между участниками. Делать это можно либо раз в квартал, либо раз в 6 месяцев, либо ежегодно (п. 1 ст. 28 Федерального закона от 08.02.1988 № 14-ФЗ). В противном случае, если организация будет распределять прибыль чаще, у налоговиков могут возникнуть вопросы к ней.

Учтите, что если компания все же решит распределять прибыль чаще, она должна прописать это в своем уставе. Такой позиции придерживаются суды (решение Арбитражного суда Пензенской области от 09.10.2013 № А49-4387/2013).

2.Прибыль также можно направить на то, чтобы увеличить уставный капитал. Для АО и ООО действует правило, как нужно распределять прибыль на УК. Компании потребуется сложить сумму уставного капитала и резервного фонда, а затем полученный результат отнять от стоимости чистых активов. Сумма, на которую фирма повышает УК, не может быть выше разности этих показателей (ст. 18 Закона № 14-ФЗ, п. 5 ст. 28 Федерального закона от 26.12.1995 № 208-ФЗ).

3.Компания также может купить имущество на средства, которые у нее остались после уплаты налога на прибыль. Это еще один способ, как можно использовать нераспределенную прибыль. Если предприятие выберет этот способ, никаких проводок по 84 счету ему делать не потребуется.

Учтите, что этот способ не подразумевает понижение итоговой суммы по пассивам (активам) баланса. Происходит лишь изменение структуры активов.

4.Формирование резервного фонда за счет нераспределенной прибыли – это обязательный пункт только для акционерных обществ (ст. 35 Закона № 208-ФЗ). При этом фонд АО по закону не может быть меньше 5 процентов от УК. Общества с ограниченной ответственностью же могут не создавать резервный капитал, у них нет такой обязанности.

Интересно, что резервный фонд организации, как и ее уставный капитал, является неприкасаемой суммой. То есть, эту сумму собственники никак не могут вывести.

Есть и другие варианты, куда организация может направить прибыль. Реже нераспределенную прибыль прошлых лет в балансе используют для выплаты премий работников или на благотворительность.

Важно! Обратите внимание, то использовать нераспределенную прибыль для каких-либо целей можно только по решению собственников бизнеса. Это правило должны соблюдать все компании, независимо от организационно-правовой формы. Такой порядок законодатель закрепил в Гражданском кодексе (подп

Такой порядок законодатель закрепил в Гражданском кодексе (подп

3 п. 2 ст. 67.1, п. 4 ст. 66)

Такой порядок законодатель закрепил в Гражданском кодексе (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66).

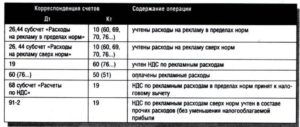

Не все затраты — расход по прибыли

Чтобы учесть расходы в уменьшение доходов, и, соответственно, прибыли, они должны отвечать определенным требованиям. Эти требования установлены ст. 252 НК РФ.

Так, расходы должны быть:

- Обоснованы, то есть экономически оправданы и оценены в денежной форме.

Внимание! Обоснованность и целесообразность затрат налогоплательщик оценивает самостоятельно. При этом все произведенные расходы изначально предполагаются обоснованными

Доказать их необоснованность должны налоговые органы. Оценка обоснованности затрат должна проводиться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (определение КС РФ от 04.06.2007 № 320-О-П, письмо Минфина России от 06.02.2015 № 03-03-06/1/4993).

- Подтверждены документами, оформленными:

- либо в соответствии с российским законодательством,

- либо в соответствии с обычаями делового оборота, применяемыми в том государстве, где расход был понесен.

Подтвердить расходы можно в том числе документами, косвенно подтверждающими произведенные затраты (например, таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

См. «Первичный документ: требования к форме и последствия ее нарушения».

- Произведены для осуществления деятельности, направленной на получение дохода.

Внимание! Значение имеет лишь цель и направленность такой деятельности, а не ее результат (определение КС РФ от 04.06.2007 № 320-О-П). Проще говоря, расходы нельзя признать необоснованными только из-за того, что они не дали положительного эффекта, и можно учесть независимо от наличия или отсутствия доходов от реализации в соответствующем налоговом периоде (письмо Минфина России от 05.09.2012 № 03-03-06/4/96)

Кроме того, затраты не должны быть указаны в ст. 270 НК РФ в качестве неучитываемых при налогообложении. Например, к таким расходам относятся пени, штрафы, санкции, перечисляемые в бюджет, взносы в уставные капиталы других организаций, выданные займы, безвозмездно переданное имущество и др.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок