Что такое активы и пассивы простыми словами? что относится к активам, а что к пассивам? как активы и пассивы помогут достичь финансовой свободы: от а до я

Содержание:

- Понятие и значение статей бухгалтерского баланса

- Пример. Заполнение бухгалтерского баланса

- Общее понятие о валюте баланса

- Валюта баланса в бухгалтерском балансе

- Анализ баланса за 10 минут, если Вы не бухгалтер

- Изменение валюты баланса

- Как правильно составлять пассив бухгалтерского баланса

- Валюта баланса в бухгалтерском балансе, что это такое

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт – кредитовые, Дт – дебетовые) на счетах бухгалтерского учета на 31 декабря 2015 года ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт 01 |

600 000 |

Дт 58 |

150 000 |

|

Кт 02 |

20 040 |

Кт 60 |

150 000 |

|

Дт 04 |

100 000 |

Кт 62 (субсчет “Авансы”) |

505 620 |

|

Кт 05 |

3340 |

||

|

Дт 10 |

17 000 |

Кт 69 |

89 000 |

|

Дт 19 |

6000 |

Кт 70 |

250 000 |

|

Дт 43 |

90 000 |

Кт 80 |

50 000 |

|

Дт 50 |

15 000 |

Кт 82 |

10 000 |

|

Дт 51 |

250 000 |

Кт 84 |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 – единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 – для указания кодов строк.

Показатель строки 1110 “Нематериальные активы” бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 “Основные средства” определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат – 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

В строку 1170 “Финансовые вложения” вписано дебетовое сальдо счета 58 – 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 “Запасы” определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог – 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 “Налог на добавленную стоимость по приобретенным ценностям” равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 “Денежные средства и денежные эквиваленты” найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат – 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 “Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)” равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 “Резервный капитал” – кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 “Нераспределенная прибыль (непокрытый убыток)” показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение – 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 “Кредиторская задолженность” (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат – 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение – 1205 тыс. руб. Баланс сошелся – значит, форму можно считать составленной верно.

Общее понятие о валюте баланса

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины, способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но так же бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу.

|

АКТИВ БАЛАНСА |

ПАССИВ БАЛАНСА |

| Данная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье, | Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством. |

| ВАЛЮТА БАЛАНСА | ВАЛЮТА БАЛАНСА |

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Анализ баланса за 10 минут, если Вы не бухгалтер

Цель анализа

бухгалтерской отчетности партнера: оценить размер компании-контрагента, сделать прогноз на будущее иответить на вопросы: сколько стоит бизнес партнера? достаточно ли у партнера ресурсов , чтобы обеспечить сделку?сможет ли он рассчитаться по долгам? Начнем с Баланса

, потому что именно в нем содержится самая важная информация о компании, ознакомиться с балансом можно на портале ЗАЧЕСТНЫЙБИЗНЕС в карточке проверяемой компании, во вкладке “Финансовая отчетность”.Я приведу алгоритм, как проанализировать баланс быстро и профессионально. Но сначала немного теории.

Баланс – это отчет об имуществе компании и источниках его происхождения по состоянию на конкретную дату.

Балансовое равенство:Актив = Пассив Любая хозяйственная операция влияет в равной степени и на актив, и на пассив, поэтому балансовое равенство сохраняется всегда.

Например,учредитель внес на расчетный счет уставный капитал в размере 100 тыс.рублей . Эта операция будет отражена одновременно и в активе (деньги на счете) и в пассиве (собственные средства: уставный капитал). Валюта баланса – 100 тыс.Далее на склад поступили товары с отсрочкой платежа на сумму 700 тыс. В активе отражаем товары – 700 тыс., а в пассиве — кредиторскую задолженность – 700 тыс. Теперь валюта баланса — 800 тыс.Приобрели в ипотеку склад за 5000 тыс. В актив добавилось основное средство 5000 тыс., в пассив – долгосрочный кредит – 5000 тыс. Таким образом, валюта баланса: 5800 тыс.:

Актив 5800 = Пассив 5800

Переходим к финансовому анализу.

Шаг 1. Главное балансовое уравнение.

Возьмите баланс интересующей компании на ближайшую отчетную дату и выпишите:

1) итог по разделу «АКТИВ» — это стоимость всего имущества компании;

2) итог по разделу «Собственный капитал» из раздела «ПАССИВ» — это стоимость собственного капитала компании.

Обязательства можно рассчитать как сумму двух оставшихся разделов «ПАССИВА»: Долгосрочные обязательства + Краткосрочные обязательства, либо вычесть размер собственного капитала из валюты баланса.

Составленное равенство показывает, за счет каких средств, собственных или заемных, профинансировано имеющееся имущество.

Анализируем абсолютный показатель. Сколько у компании имущества? Какая сумма профинансирована за счет собственных средств? Сколько профинансировано за счет кредиторов?

Анализируем относительные показатели. Если валюту баланса принять за 100%, то какой процент собственных средств? заемных?

Шаг 2. Структура имущества и обязательств.

Идем от общего к частному и детализируем каждый показатель нашего уравнения в соответствии с данными баланса.

Если у Вас возникают вопросы в процессе анализа структуры показателей баланса, сделайте пометки, чтобы в дальнейшем запросить у контрагента пояснения и расшифровки.

Имущество разделим на внеоборотные активы и оборотные активы

– это итоги по соответствующим разделам актива баланса. Основным критерием для деления активов на оборотные и внеоборотные является срок службы: внеоборотные – более года, оборотные — менее.

Собственный капитал разделим на уставный капитал и накопленную прибыль (убыток).

Для отчетности малых предприятий такая детализация не предусмотрена, но размер уставного капитала можно посмотреть в карточке контрагента на портале «ЗА честный бизнес».

Обязательства разделим на долгосрочные и краткосрочные

– это итоги по разделам пассива.

Шаг 3. Проверяем, выполняется ли главное правило финансирования

Суть этого правила заключается в том, что

должны быть профинансированы за счет долгосрочных обязательств

К долгосрочным активам относятся внеоборотные активы, а к долгосрочным обязательствам – весь собственный капитал и долгосрочные обязательства.

Сравните эти суммы. Общей суммы долгосрочных обязательств должно быть достаточно, чтобы покрыть внеоборотные активы. Если это не так, значит, компания финансирует долгосрочные активы за счет текущих задолженностей (перед поставщиками, сотрудниками, бюджетом) и есть вероятность, что компания не сможет рассчитаться в срок по своим ткущим долгам.

Если главное правило финансирования выполняется, то имеет смысл

оценить ликвидность компании.

Сравниваем оборотные активы и краткосрочные обязательства: чем в течение года будем распоряжаться и что в течение года должны. Разница между ними называется чистый оборотный капитал. Чем выше этот показатель – тем выше платежеспособность.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств. Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья. Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

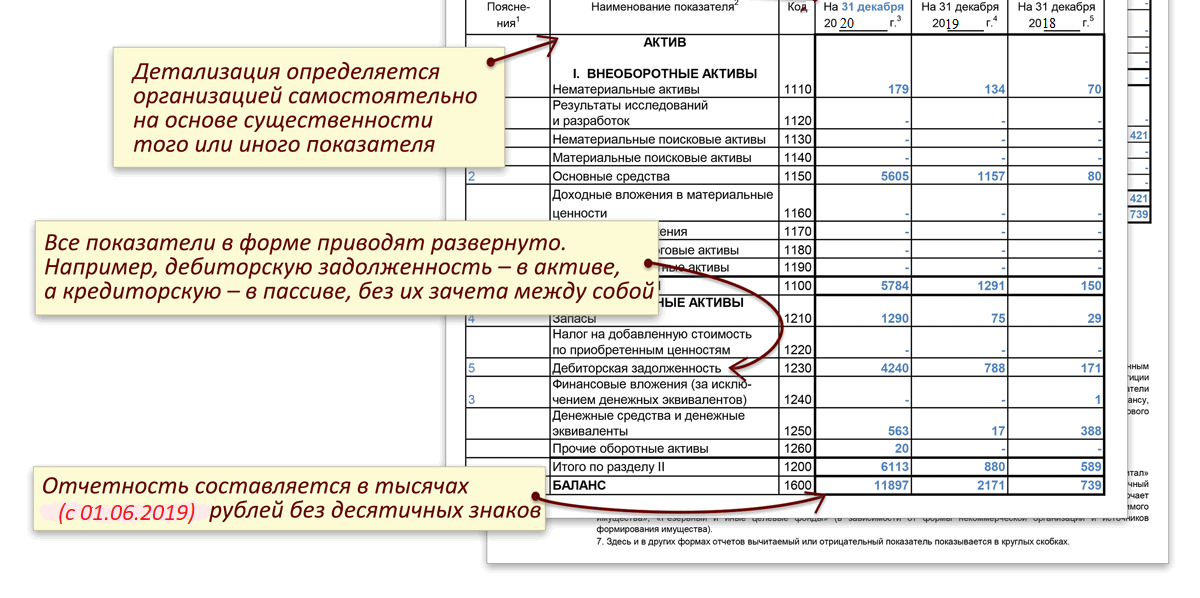

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Также предприятие может нести как убытки, так и получать хорошую прибыль. Соответственно это будет отражаться в «Активе» или «Пассиве», что влияет на формирование валюты баланса в бухгалтерском балансе на его смещение в положительную или отрицательную сторону.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Далее переходим к подсчёту по «Пассиву». В первом разделе под названием «Капитал и резервы» заполняется соответствующая информация по прибыли, которая ещё не распределена, а также по резервному капиталу и др. Затем результат подсчётов вносится в строку 490.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Валюта баланса в бухгалтерском балансе, итог

Как экономить деньги в семье – Домашняя бухгалтерия;

Как экономить деньги в семье — два способа повысить уровень жизни;

Как открыть автосервис с нуля — бизнес план;

Как открыть аптеку с нуля, пошаговая инструкция;

Как открыть магазин одежды с нуля в маленьком городе;

Что такое аутсорсинг простыми словами;

Как рассчитать компенсацию при увольнении в полном объёме.