Заемные средства. соотношение собственных и заемных средств

Содержание:

- Понятие капитала

- Средние статистические значения по годам для предприятий РФ

- Что показывает коэффициент соотношения заемного и собственного капитала?

- Немного терминологии

- Увеличение заемных средств – хорошо или плохо для бизнеса

- Факторы для оценки эффекта финансового рычага

- Грамотное управление заемным капиталом – залог развития бизнеса

- Формула по определению коэффициента соотношения заемных и собственных средств?

- Коэффициенты рыночной устойчивости

- Коэффициент концентрации собственного капитала — значение

- Норматив коэффициента

- Коэффициент финансовой устойчивости — определение

- Коэффициент финансовой устойчивости — что показывает

- Коэффициент финансовой устойчивости — формула

- Коэффициент финансовой устойчивости — значение

- Средние статистические значения по годам для предприятий РФ

- Группа коэффициентов финансовой устойчивости

- Добавочный и резервный капитал

- Как выражается соотношение собственного и заемного капитала

- Заемный капитал

- Структура заемного капитала

- Бухгалтерский учет заемного капитала

- Значение

- Коэффициент привлечения — что показывает

- Определить тип финансовой устойчивости предприятия по балансу

- Собственный оборотный капитал

- Формула расчёта коэффициента соотношения заемных и собственных средств

Понятие капитала

Под понятием капитала компании понимают сумму ее финансовых средств, за счет которых возможно осуществление предпринимательской, инвестиционной и финансовой деятельности фирмы.

В практике предприятия капитал отражается в пассиве баланса в виде собственного капитала и обязательств компании перед контрагентами.

Капитал классифицируется по нескольким типам:

- денежный капитал;

- реальный капитал.

Денежный капитал учитывает сумму всех средств, находящихся в обороте фирмы и участвующих в процессе производства. Он делится на собственный и заемный.

Под реальным капиталом фирмы понимают материально-вещественный капитал, которой представляет собой форму собственности, выраженную в натуральных единицах. Сюда относят основной и оборотный капитал.

Можно перечислить ряд факторов, которые оказывают определенное влияние на выбор источников финансирования компании:

- рынок, на котором компания работает;

- размеры фирмы и направления ее деятельности;

- применяемые технологии в процессе производства;

- применяемая система налогообложения;

- государственное воздействие;

- работа с банками;

- имидж фирмы.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.286 | 0.295 | 0.260 | 0.227 | 0.203 | 0.186 | 0.133 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.418 | 0.310 | 0.256 | 0.225 | 0.243 | 0.232 | 0.241 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.296 | 0.283 | 0.212 | 0.257 | 0.276 | 0.303 | 0.303 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.368 | 0.290 | 0.309 | 0.320 | 0.292 | 0.298 | 0.355 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.520 | 0.493 | 0.436 | 0.420 | 0.446 | 0.432 | 0.426 |

| Все организации | 0.475 | 0.424 | 0.372 | 0.366 | 0.386 | 0.382 | 0.384 |

Значения таблицы рассчитаны на основании данных Росстата

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки. Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно

Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Немного терминологии

Собственные оборотные средства (СОС) — величина, на которую оборотные активы (ОА) компании превышают ее краткосрочные обязательства (КО).

- К ОА относят готовую продукцию, материалы, сырье, топливо, дебиторскую задолженность.

- КО — это задолженность, которую необходимо выплатить в течение года за счет текущих активов: краткосрочная кредиторская задолженность перед поставщиками, покупателями, работниками, кредитными организациями и т.д.

Другое название показателя — рабочий капитал (от английского «working capital»). Аналитики используют его, чтобы оценить, насколько фирма способна рассчитаться по краткосрочным обязательствам за счет своей «оборотки». Он демонстрирует уровень платежеспособности и финансовой устойчивости предприятия.

Собственный оборотный капитал может быть положительным, равным нулю или иметь знак «минус».

Отрицательный СОС — это превышение текущих обязательств над текущими активами.

Наглядный пример — «Брянконфи» (бухгалтерская отчетность за 2015 г.). Исходные данные: Строка 1200 (итог по разделу II бухгалтерского баланса) — 183 843 тыс. руб. Строка 1500 1200 (итог по разделу V бухгалтерского баланса «Краткосрочные обязательства») — 220 153 тыс. руб. СОС на 31.12.2015: 1200 — 1500 = 183 843 — 220 153 = -36 310 тыс. руб.

Увеличение заемных средств – хорошо или плохо для бизнеса

Чем выше леверидж, тем выше риск неполучения чистого дохода и утраты платежеспособности. Таким образом, предприятие, увеличивающее долю кредитов, теряет привлекательность для инвесторов. Несмотря на этот недостаток, привлеченный капитал все же имеет ряд достоинств.

Согласно общепринятому мнению, заемные деньги в обороте компании могут иметь место, но использовать их нужно не больше, чем использовались бы собственные средства. Это объясняется тем, что учредители (акционеры) рискуют лишиться своих дивидендов, которые выплачиваются из чистой прибыли. Ведь именно ею будут рассчитываться с кредиторами.

Следует принимать во внимание и то обстоятельство, что «вливания со стороны» повышают рентабельность бизнеса. Это объясняется тем, что кредит за счет необходимости его погашения уменьшает прибыль компании, а значит, уменьшает ее налогооблагаемую базу и налог на прибыль

Это возможно только при рациональном использовании заемного капитала.

В целом же заемный капитал для предприятия имеет как положительные, так и отрицательные стороны. К положительным аспектам относится:

- Возможность расширить производственный потенциал, нарастить мощности и т. п.

- Большой выбор организаций и инвесторов, предлагающих средства, взаймы. Широкую возможность привлечения займов имеют предприятия с положительной кредитной историей.

- Повышение рыночной стоимости компании. Деньги, полученные «со стороны», значительно расширяют область хозяйственной деятельности компании, способствуют формированию целевого финансирования и повышают рентабельность собственного капитала.

В список отрицательных сторон можно включить:

- Риск утраты платежеспособности в случае снижения прибыли.

- Возможность акционеров (учредителей) полностью или частично потерять дивиденды из-за необходимости расплачиваться с кредиторами.

- Сложность привлечения для компаний с отрицательной кредитной историей или не имеющих ее вовсе.

Факторы для оценки эффекта финансового рычага

Основные факторы, определяющих эффект финансового рычага:

- Средняя расчётная ставка процента за кредит. Чем ниже процентная ставка за привлеченный капитал, тем меньше предприятие платит за использование заёмных средств из суммы полученной прибыли и, тем больше средств остаётся на увеличение собственного капитала.

- Уровень рентабельности активов предприятия. Чем сильнее рентабельность активов (ROA) превышает среднюю стоимость процентов за кредит (WACC), тем выгоднее привлекать заёмные средства и, тем эффективнее предприятия использует «чужие» деньги.

- Соотношение собственного и заёмного капитала. От этого показателя зависит размер плеча финансового рычага (коэффициент задолженности). Если эффект финансового рычага положителен, то привлекать кредиты становится выгодно. Но необходимо помнить о соотношении собственных и привлечённых средств. Чрезмерная закредитованность делает финансовое состояние предприятия крайне зависимым от многих факторов и, соответственно, неустойчивым.

- Уровень налогообложения также влияет на эффект финансового рычага. Чем выше уровень налогов, тем меньше прибыли остаётся у предприятия на уплату процентов по кредитам, и на увеличение собственного капитала. То есть повышение налогов снижает положительный эффект финансового рычага.

- Инфляция оказывает непосредственное воздействие на эффект финансового рычага. Как правило, от роста инфляции выигрывает заёмщик. Это объясняется обесценением денег в результате инфляционных процессов. Фактически заёмщик отдаёт денег меньше, чем брал, если исходить из покупательной способности денег. Инфляция усиливает положительное влияние эффекта рычага.

Для того, что бы заёмный капитал был эффективен, предприятию необходимо постоянно контролировать и анализировать результат от использования привлечённых средств.

Грамотное управление заемным капиталом – залог развития бизнеса

Управление заемным капиталом – это комплекс взаимосвязанных и непрерывных мероприятий, направленных на привлечение и рациональное освоение займов. Он состоит из четырех основных стадий:

- Анализ предшествующего периода. В ходе этого анализа выясняются объемы займов и способы их привлечения (кредиты, инвестиции, облигации и т. п.), состав кредиторов и условия оформления кредитов. Также оцениваются результаты их использования и на этом фоне темпы прироста собственного капитала. На основе данных анализа руководство принимает решение о целесообразности дальнейшего привлечения и использования займов и инвестиций, как это делалось в предыдущем периоде.

- Постановка целей. Кредиты и инвестиции всегда имеют целевой характер. От правильного определения цели их использования зависит эффективность их дальнейшего использования.

- Выбор источников. Выбор делается на основе оценки стоимости привлечения капитала от того или иного кредитора (инвестора), а также внутренних источников.

- Расчет потребности в краткосрочных и долгосрочных займах. Основной для расчета выступает цель планируемого использования в будущем периоде. Так долгосрочные займы требуются для увеличения количества основных средств и инвестиционных ресурсов (ценных бумаг, имущественных прав, денег). Для достижения всех остальных предпринимательских целей используются краткосрочные займы.

Оформление кредитов и займов имеет смысл лишь тогда, когда стоимость будущего привлеченного капитала будет ниже планируемой доходности активов, купленных на эти деньги. В противном случае предприятие рискует попасть в долговую яму.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Коэффициенты рыночной устойчивости

- Коэффициент капитализации

- Коэффициент маневренности

- Коэффициент маневренности собственных средств

- Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент обеспеченности собственными средствами

- Коэффициент финансирования

- Соотношение дебиторской и кредиторской задолженности

- Коэффициент краткосрочной задолженности

- Коэффициент привлечения средств

- Коэффициент реальной стоимости имущества

- Коэффициент имущества производственного назначения

- Коэффициент мобильности всех средств

- Коэффициент мобильности оборотных средств

- Коэффициент соотношения мобильных и иммобилизованных средств

- Коэффициент структуры долгосрочных вложений

- Коэффициент прогноза банкротства

Коэффициент концентрации собственного капитала — значение

Нормативное ограничение Ккск > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Норматив коэффициента

Нормативное значение КОСОС – 0,1 (или 10% от оборотных активов). Это значение зафиксировано в Постановлении правительства РФ от 20.05.1994 как величина, характеризующая структуру баланса. При значении менее 0,1 структура баланса признается неудовлетворительной, а компания – близкой к банкротству. Также для оценки финансового положения компании находят коэффициент текущей ликвидности.

Если КОСОС больше 0,1, то это хороший знак, однако важно анализировать коэффициент в динамике. Если значение показателя постоянно падает и приближается к этому порогу, значит, дела организации идут все хуже, и постепенно снижается доля собственных оборотных средств в структуре капитала

Таблица 1. Значение динамики коэффициента

| Рост | Падение |

| Увеличивается собственный капитал. | Уменьшается собственный капитал. |

| Растет финансовая устойчивость. | Присутствует риск падения финансовой устойчивости. |

| Рост числа платежеспособных контрагентов. | Сокращается собственный капитал. |

| Снижение кредиторской задолженности. | Увеличение кредиторской задолженности. |

Чем выше показатель, тем лучше

Однако стоит понимать, что слишком высокая доля собственных средств говорит об осторожном подходе к заемному капиталу и игнорировании возможностей расширения и наращивания производства за счет привлеченных источников финансирования

Значение коэффициента также может быть отрицательным. Это говорит о том, что все оборотные средства сформированы за счет кредитов и займов. И для некоторых сфер деятельности такое положение вещей может быть нормой.

Рассчитывать коэффициент необходимо, опираясь на среднестатистические данные по отрасли.

Коэффициент финансовой устойчивости — определение

Коэффициент финансовой устойчивости — коэффициент равный отношению собственного капитала и долгосрочных обязательств к валюте баланса. Исходными данными для расчета служит бухгалтерский баланс.

Коэффициент финансовой устойчивости рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент устойчивого финансирования.

Скачать программу ФинЭкАнализ

Коэффициент финансовой устойчивости — что показывает

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация использовует в своей деятельности больше года.

Коэффициент финансовой устойчивости — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.300, стр.490, стр.590 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

Коэффициент финансовой устойчивости — значение

Если величина коэффициента колеблется в пределах 0.8–0.9 и есть тенденция к росту, то финансовое положение организации устойчиво.

Рекомендуемое же значение не менее 0.75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.600 | 0.571 | 0.505 | 0.493 | 0.456 | 0.465 | 0.387 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.636 | 0.511 | 0.424 | 0.425 | 0.449 | 0.436 | 0.472 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.551 | 0.485 | 0.449 | 0.485 | 0.484 | 0.508 | 0.528 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.571 | 0.502 | 0.530 | 0.522 | 0.510 | 0.512 | 0.577 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.700 | 0.695 | 0.675 | 0.683 | 0.688 | 0.679 | 0.689 |

| Все организации | 0.669 | 0.629 | 0.602 | 0.615 | 0.619 | 0.620 | 0.637 |

Значения таблицы рассчитаны на основании данных Росстата

Группа коэффициентов финансовой устойчивости

Несмотря на то, что существует специальный коэффициент финансовой устойчивости, в финансово-экономическом анализе есть целая группа коэффициентов, которые описывают устойчивость организации. Каждый из этих коэффициентов имеет свою специфику и по-своему характеризует финансовую устойчивость.

Во некоторые из них:

- Коэффициент автономии

- Коэффициент соотношения заемных и собственных средств

- Коэффициент маневренности собственных средств

- Коэффициент соотношения оборотных и внеоборотных активов

- Коэффициент обеспеченности материальных запасов собственными средствами

Добавочный и резервный капитал

Вышепредставленные виды капитальных средств обычно имеют обязательный характер и существуют вне зависимости от рода деятельности на любом предприятии. Однако, показателем действительной надежности и устойчивости предприятия можно назвать наличие добавочного и резервного капиталов. Эти фонды формируются в основном в форме дополнительных резервных денежных средств на случай необходимости покрытия непредвиденных убытков или потерь.

Формирование добавочного капитала происходит путем ежегодного отчисления определенной величины (обычно около 5ти процентов) от чистой прибыли. Фонд добавочных средств, как правило, не разрешено использовать на цели текущего производственного потребления.

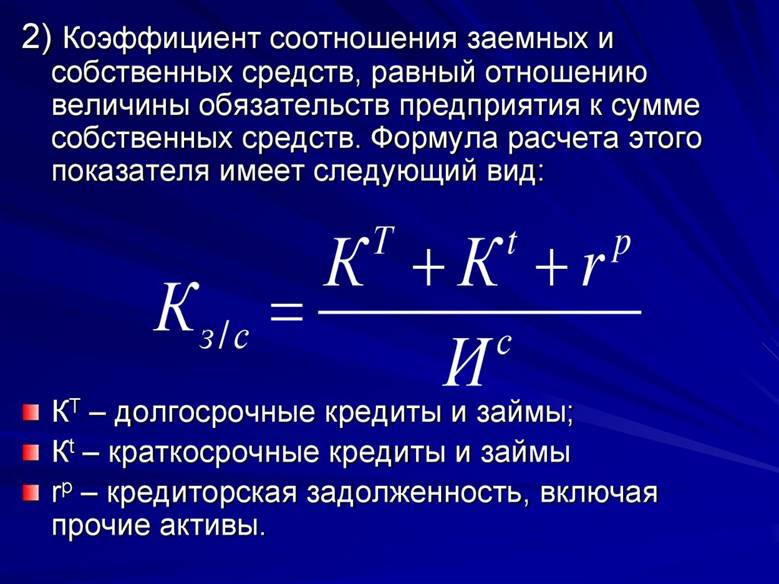

Как выражается соотношение собственного и заемного капитала

Коэффициент соотношения между собственным (СК) и заемным капиталом (ЗК) показывает финансовую стабильность (автономию) компании. Данный показатель указывает на финансовую зависимость анализируемого предприятия от привлеченного извне заемного капитала.

С ростом данного показателя увеличивается финансовая стабильность, и наоборот, со снижением коэффициента возрастает зависимость предприятия от кредиторов, что повышает финансовые риски при оценке деятельности компании.

Рекомендуемое минимальное значение для данного соотношения — 1.

Коэффициент рассчитывается по формуле:

К = СК / ЗК.

Данную формулу можно прочитать так: собственные средства, приходящиеся на 1 руб. средств, занятых у кредиторов. Для расчета коэффициента берутся данные из бухгалтерского годового баланса.

Существует еще ряд коэффициентов с участием заемного капитала. Рассмотрим их.

Для того чтобы узнать, как рассчитать рентабельность СК, предлагаем ознакомиться с нашей статьей «Определяем рентабельность собственного капитала (формула)»

1. Для оценки финансовой стабильности компании рассчитывается коэффициент заемного капитала (далее — Кзк). Данный показатель демонстрирует, какова доля заемного капитала компании в совокупном объеме финансирования. Формула для расчета:

Кзк = ЗК / ОФ,

где: ЗК — размер заемного капитала;

ОФ — совокупный объем финансирования (равен общему размеру собственных и заемных ресурсов).

2. По итогам отчетного периода рассчитывается Кпзк — коэффициент поступившего заемного капитала. Он равен:

Кпзк = Зп / ЗКк,

где: Зп — поступившие за отчетный период займы;

ЗКк — размер заемного капитала на конец отчетного периода.

Данный коэффициент демонстрирует, какую долю в общем объеме заемного капитала составляют вновь поступившие займы (кратко- и долгосрочные).

3. Еще один коэффициент Кв (коэффициент выбытия ЗК) демонстрирует, какую долю в общем объеме заемного капитала на начало отчетного периода составили погашенные кредитные обязательства. Коэффициент рассчитывается по формуле:

Кв = ЗКв / ЗКн,

где: ЗКв — выбывший ЗК за отчетный период;

ЗКн — значение ЗК на начало отчетного периода.

4. Для получения информации о зависимости компании от заемного капитала рассчитывается следующий коэффициент — Кз (коэффициент зависимости от ЗК):

Кз = ЗК / СК.

Данный коэффициент демонстрирует, сколько занятых у кредиторов рублей приходится на 1 руб. собственных средств. Чем выше значение этого коэффициента, тем больше кредитов и займов привлекло предприятие и тем ниже его финансовая устойчивость. В условиях рыночной экономики Кз не должен быть больше 1.

Высокий коэффициент Кз указывает на наличие больших финансовых рисков, которые могут привести к дефициту денег и даже к банкротству. Финансовые риски растут при снижении темпов оборачиваемости капитала и снижении темпов реализации.

Этот коэффициент рассчитывается финансовыми учреждениями при принятии решения о выдаче новых займов. Коэффициент сравнивается со средним значением, которое принято для сферы деятельности потенциального заемщика.

5. Для оценки финансово-хозяйственной деятельности используется также показатель рентабельности капитала. Рентабельность ЗК рассчитывается по формуле:

Р = ЧП / ЗКср,

где: ЧП — чистая прибыль, полученная за отчетный период (доход, который остался в распоряжении после уплаты налогов и сборов);

ЗКср — среднее значение ЗК, рассчитанное по формуле:

ЗКср = (ЗКн + ЗКк) / 2.

Больше информации об оценке рентабельности капитала вы найдете в нашей статье «Как провести анализ рентабельности?»

Заемный капитал

Заемным капиталом предприятия являются определенные средства, привлеченные предприятием, которые были направлены на функционирование фирмы либо на определенные ее цели. Эти средства могут быть взяты на определенный период и на определенных условиях. К данным средствам относят кредиты и займы, финансовую помощь, предоставляемую другими компаниями или государством, сумму обеспечения и другие источники средств, предоставленные на основе любых гарантий возврата.

Заемный капитал классифицируют на долгосрочный и краткосрочный. Долгосрочные обязательства фирмы связаны с периодом более 1 года. Краткосрочные – до 1 года.

Структура заемного капитала

В общем смысле под заемным капиталом понимаются финансы, привлеченные извне для развития бизнеса, на условиях срочности, возвратности и возмездности. Заемный капитал не имеет единой структуры. Он может состоять из краткосрочных и долгосрочных направлений. Краткосрочные направления включают:

- Займы банков, микрофинансовых организаций, оформленные не более, чем на 12 месяцев.

- Онкольные кредиты. Займы, предоставляемые под залог ценных бумаг. Срок их погашения ограничен 12 месяцами, но может быть сокращен по требованию банка.

- Контокоррентные кредиты, оформляемые компаниями при отсутствии собственных средств на развитие бизнеса. По сути, контокоррент представляет собой возобновляемую краткосрочную кредитную линию.

- Овердрафт. По договору овердрафта банк кредитует компанию-клиента при отсутствии на его счетах собственных денег. При наступлении срока погашения банк списывает со счета клиента любые поступающие на него ресурсы.

В долгосрочную категорию входят:

- Банковские займы сроком более 12 месяцев и кредитные линии.

- Проектное финансирование, предоставляемое под залог средств, которые будут получены в результате осуществления конкретного проекта.

- Инвестиционное кредитование. Займы, предоставляемые банками, инвестиционными компаниями или частными инвесторами, на расширение производства – покупку техники и оборудования, недвижимости и т. п. Главное условие для получения инвестиционного кредита – наличие обоснованного бизнес-плана.

- Синдицированный заем. Форма кредитования, при которой в рамках одного соглашения выступает два или несколько кредиторов (синдикат). Синдицированные кредиты выдаются на чрезвычайно крупные суммы – от 10 млрд долларов США.

- Облигации. Ресурсы привлекаются со стороны путем выпуска и продажи облигаций.

Бухгалтерский учет заемного капитала

Планом счетов предусмотрено два основных синтетических счета для отражения операций с кредитными заемными средствами

- Первый — 66 “Расчеты по краткосрочным кредитам и займам”. Как следует из названия, на нем отражается движение капитала со сроком погашения до года.

- Второй — 67 “Расчеты по долгосрочным кредитам и займам”. На этом счете ведется учет операций по обязательствам, полное погашение которых наступит не ранее 1 года.

Если речь идет про кредиторскую задолженность или долги перед бюджетом, которые также можно условно отнести к “коммерческому кредиту”, во внимание следует принять счета:

- 60 “Учет расчетов с поставщиками и подрядчиками”

- 68 “Расчеты по налогам и сборам”

- 69 “Расчеты по социальному страхованию и обеспечению”

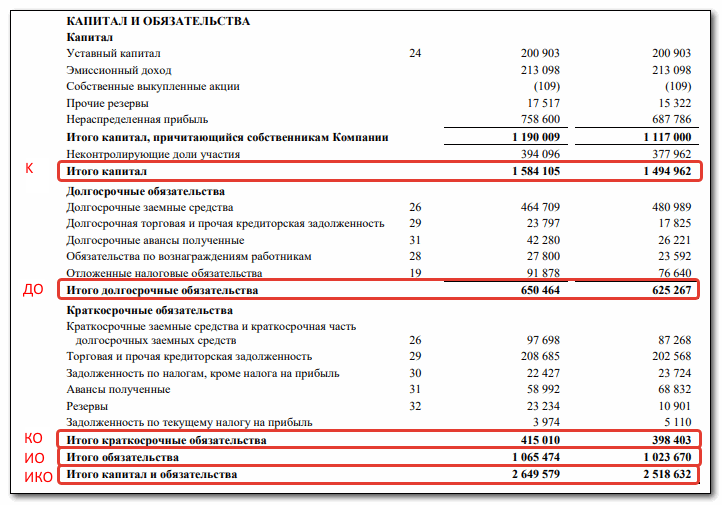

Кроме этого, в исключительных случаях информация о ЗК может аккумулироваться на счете 77 “Отложенные налоговые обязательства”. Данная величина возникает из-за расхождений в бухгалтерском и налоговом учете.В балансе сведения о ЗК входят в разделы IV и V. Все соответствующие элементы и статьи представлены в таблице 1.

Таблица 1. Часть баланса, где собирается информация о заемном капитале

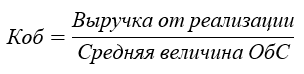

Анализ использования заемного капиталаДля оценки эффективности коммерческой деятельности и ее финансовой устойчивости принято использовать несколько информативных показателей. Самый простой из них — коэффициент оборачиваемости ЗК (Коб). Он определяется по формуле:

Коб = В/ЗКср, где:

- В — выручка фирмы за исследуемый период

- ЗКср— средняя величина ЗК за период

Например, если требуется посчитать ЗКср за год (то есть нужно найти среднегодовую величину), для этого придется сначала сложить строки баланса “Итого по разделу IV” и “Итого по разделу V” на начало и конец года соответственно, а затем просто усреднить их, поделив на 2.

С упомянутым только что коэффициентом тесно связан показатель оборачиваемости ЗК (Об), который измеряется в днях. Его можно определить через следующее соотношение:

Об = 365/ЗКср

Он характеризует, за сколько дней в среднем заемный капитал совершает один полный оборот

Следующая по важности характеристика — это коэффициент соотношения собственного (СК) и заемного капитала:. Ксоот = СК/ЗК

Ксоот = СК/ЗК

Общепринятые нормы в данном случае отсутствуют, но считается, что Ксоот не должен быть меньше 0,5. Если коэффициент не превышает эту планку, предприятие слишком закредитовано, и в случае неблагоприятного стечения обстоятельств может не рассчитаться по обязательствам. Оптимальное значение Ксоот равно единице. При таком соотношении СК и ЗК обеспечивается достаточная финансовая устойчивость. При этом организация в полной мере использует преимущества, которые несет в себе заемный капитал.При анализе хозяйственной деятельности часто еще используется схожий с предыдущим показателем — коэффициент финансовой зависимости (Кзав):

Кзав = ЗК/(СК+ЗК)

В принципе, он позволяет сделать такие же выводы, как и в случае с Ксоот. То есть если Кзав получается слишком большой, менеджмент должен задуматься, почему финансовая устойчивость ухудшается, и разработать план по ее повышению.Подводя итог, заметим, что заемные средства могут как помочь предпринимателю расширить свою деятельность, так и способны уничтожить его предприятие. Поэтому целесообразность их привлечения необходимо оценивать, исходя из самого неблагоприятного сценария развития событий.Рекомендуем вам также просмотреть видео с лекцией по этой теме.

Значение

Чем меньше данный показатель, тем большая доля собственных источников в структуре капитала и тем более стабильно положение на рынке. Повышение уровня коэффициента значения до 0,7 свидетельствует о неудовлетворительной структуре капитала.

Расчет данного показателя проводится поставщиками, инвесторами и кредиторами для получения объективной информации о возможности сотрудничества.

Формула коэффициента соотношения собственных и заемных средств

K = З C K= \frac{\text{З}}{C} K=CЗ,

где З \text{З} З – сумма заемных средств (долгосрочные и краткосрочные долги),

C C C – сумма собственных средств.

Коэффициент привлечения — что показывает

Коэффициент привлечения показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Определить тип финансовой устойчивости предприятия по балансу

стр.490 + стр.640 + стр.650 + стр.217

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для определения платежеспособности предприятия используются следующие коэффициенты, приведенные в таблице 3.

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность предприятия и принять соответствующие управленческие решения как оперативные, так и на перспективу.

Таблица 3. — Показатели платежеспособности предприятия

Коэффициент абсолютной ликвидности

стр.250 + стр.260 / стр.610 + стр.620 + стр.630 + стр.660

Какая часть текущей задолженности может быть погашена в ближайшее время

Коэффициент текущей ликвидности

II раздел баланса – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

В какой степени текущие активы покрывают краткосрочные обязательства

Промежуточный коэффициент покрытия

II раздел баланса – стр.210 – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

Прогнозируемые платежные способности предприятия

Коэффициент общей платежеспособ-ности

стр.190 + стр.290 / стр.460 + стр.590 + стр.690 – стр.640 – стр.650

Способность покрыть все свои обязательства всеми имеющимися активами

Коэффициент долгосрочной платежеспособ-ности

стр.590 / стр.490 + стр.640 + стр.650

Возможность погашения долгосрочных займов и способность работать длительное время

Коэффициент наличия собственных оборотных средств

Итого по разделу III баланса + сумма стр.640,650 – итого по разделу I баланса/ итого по разделу III баланса

Часть собственного капитала предприятия, являющаяся источником покрытия текущих активов

Коэффициент маневренности функциониру-ющего капитала

стр.260 / собственный оборотный капитал

Часть собственных оборотных средств, которая находится в форме денежных средств

Очевидно, что высшей формой устойчивости предприятия является его способность не только в срок расплачиваться по свои обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого оно должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т.е. быть кредитоспособным.

Финансовая устойчивость предприятия– это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников в формировании запасов используется система показателей, приведенных в таблице 4.

Таблица 4. — Абсолютные показатели финансовой устойчивости предприятия

Собственный оборотный капитал

Коэффициент маневренности собственных средств зависит от показателя количества ресурсов в обороте.

Он представляет собой сумму ресурсов, которая была направлена из капитала учредителей (уставный, накопленный, резервный капитал) в оборотные активы предприятия. Рассмотренный показатель дает понять, сколько собственных средств компании находится в запасах, дебиторской задолженности и денежных средствах.

Для устойчивого функционирования предприятие должно направлять 1/3 таких источников финансирования в оборот. Т. е. это те средства самофинансирования, которые компания направляет на получение продукции в течение одного производственного цикла. Чем быстрее происходит оборот этих активов, тем больше прибыли получает предприятие в рассматриваемом периоде.

Формула расчёта коэффициента соотношения заемных и собственных средств

Принцип расчета коэффициента соотношения собственных и заемных средств довольно прост:

К(соотношение) = Сумма заемных средств (строки 1410-1550 баланса)/ Собственный капитал (строки 1310-1370 баланса).

Причем информация о собственном капитале берется из данных бухгалтерской финотчетности (итог по разделу «Капитал и резервы», строка 1300), а для определения размера привлеченных со стороны средств суммируют следующие строки из баланса:

- 1400 – долгосрочные займы и обязательства;

- 1500 – обязательства перед займодателями и кредиторами, срок оплаты которые не превышает 1 года.

Формула расчёта величины коэффициента соотношения заемных и собственных средств