В россии закончились льготные автокредиты. когда они снова появятся и какая есть альтернатива?

Содержание:

- Базовые условия льготного автокредитования

- Государственный автокредит – покупка авто на льготных условиях

- Причины, по которым банк может отказать в выдаче льготного автокредита

- Автокредит от Сбербанка по госпрограмме

- Какие банки выдают льготные кредиты

- Кто оказывает помощь в получении автокредита с господдержкой?

- Как определиться с кредитором для оформления льготного автокредита?

- Что такое автокредит с господдержкой?

- Как получить автокредит с господдержкой – 6 простых шагов

- Что такое автокредит с господдержкой и кто может его получить

- Калькулятор

- Какой он льготный автокредит

- Какие задачи решает льготное автокредитование

- Кто может стать участником кредитной программы государственного автокредита

- Требования к автомобилям

- Кому дадут и кому не дадут кредит?

- Действующие условия субсидирования автокредита

- Условия программы «Семейный автомобиль»

- Какие льготы получает автолюбитель

- Таблица сравнения автокредитов с господдержкой

Базовые условия льготного автокредитования

Как уже отмечалось, за минувшие годы госпрограмма претерпела некоторые изменения, и в данный момент базовые условия субсидирования выглядят следующим образом:

- Цена автомобиля, который допускается купить в кредит по госпрограмме, должна быть не более 1 450 000 рублей;

- Список автомобилей состоит из моделей отечественного автопрома, а также иномарок, собираемых в России;

- По госпрограмме отменен первоначальный взнос при покупке автомобиля в кредит;

- Фиксированная ставка 6,7%, на которую снижаются проценты банка;

- Льготный автокредит необходимо погасить до 36 месяцев;

- Автомобиль должен быть новым и не иметь владельца физического лица (только автосалон);

- По условиям госпрограммы «Первый автомобиль» или «Семейный автомобиль» предоставляется скидка 10% от стоимости машины у дилера.

Государственный автокредит – покупка авто на льготных условиях

Начну с хороших новостей – правительство продлило программу кредитования с господдержкой на 2017 и 2018 годы. Были предположения, что льготы отменят, но этого, к счастью, не случилось. Наоборот, условия стали ещё интереснее.

Теперь все желающие, если их доходы и кредитный статус соответствуют требованиям банков, имеют право купить автомобиль на льготных условиях. А именно – по сниженной процентной ставке.

Для тех, кто не в курсе, поясню.

Программу не просто продлили, а по некоторым статьям даже улучшили. Теперь кредит будут выдавать на более дорогие машины российской сборки, чем год назад. Новые условия официально вступают в силу с 19 мая 2017 года.

Государственное субсидирование автокредитов с переменным успехом и временными замираниями действует с 2009 года.

Программы были разные, но суть одна – государство возвращает за клиентов часть процентной ставки, а конкретно на текущий момент – 6,7% (максимум). То есть банки, как это обычно и водится, не теряют своей прибыли – её компенсирует госбюджет.

Условия автокредитов с господдержкой следующие:

- Кредит выдают в рублях на машины российской сборки – например, ВАЗ, некоторые модели Фольксваген, Ниссан, Хендай, Рено, Пежо, Киа и др.

- Цена – до 1,45 млн руб. – до недавнего времени максимальная сумма была 1,15 млн, а ещё раньше – 750 000.

- Срок кредита – не более 36 месяцев.

- Год выпуска – доступны незарегистрированные авто не старше 1 года (оформить льготный автокредит на подержанный автомобиль не получится).

- Начальная ставка – не более 18%.

- Первоначальный взнос – не обязателен, но это условие – на усмотрение банка (ранее требовалось обязательно вносить 20% сразу).

- Масса автомобиля – не более 3,5 тонн.

- Авто остаётся в залоге у банка – ПТС выдадут только после закрытия кредита, если не договоритесь на других условиях.

Компенсация касается только снижения ставки по кредитам. Наличные никто никому не выдаёт. Но зато по льготной ставке разрешается не только купить авто, но и оформить полис КАСКО.

Поскольку сумма стала больше, расширился список иномарок отечественной сборки, участвующих в льготном кредитовании. Сейчас это не только бюджетные авто, но и внедорожники. Полный список моделей, доступных по госпрограмме, есть на официальном сайте программы автокредитования, но у каждого банка – свой перечень.

Общий объём финансирования, запланированный правительством на 2017 год, — 10 млрд рублей. На эти деньги можно будет купить примерно 350 000 авто с господдержкой. Так что долго раздумывать, брать или не брать – нецелесообразно. Берите, пока не разобрали!

Если автокредит входит в ваши планы на текущий год, однозначно стоит воспользоваться помощью государства. В любой момент программу могут закрыть, как это было с господдержкой ипотеки.

Тачки — огонь! Льготный автокредит отдыхает…

Тачки — огонь! Льготный автокредит отдыхает…

Преимущества льготного автокредитования очевидны – граждане платят меньше и решают свои транспортные проблемы с государственной помощью. В выигрыше остаются банки и российский автопром, общая финансовая активность в стране повышается.

На свете нет ничего идеального, так что озвучу несколько минусов:

- жесткие требования к заемщикам – такой автокредит не дадут, если вы студент или пенсионер;

- автомобиль остаётся в залоге у банка;

- относительно долгая процедура оформления.

Программы госсубсидирования доступны во всех крупных городах и банках РФ.

Автокредит без первоначального взноса тоже обойдётся вам в конечном счёте дороже. На суммарную стоимость влияет также наличие или отсутствие полиса КАСКО. Некоторые банки требуют обязательного оформления этого документа, другие более демократичны и дают клиентам право выбора.

Причины, по которым банк может отказать в выдаче льготного автокредита

Банк не обязан выдавать кредиты каждому обратившемуся. Вот пять наиболее частых причин отказа:

Плохая кредитная история. Она проверяется сотрудниками банков через Бюро кредитных историй

Во внимание принимаются все текущие, а также выплаченные ранее займы, анализируются просрочки по платежам, их длительность

- Сомнительная платежеспособность. Оценивается наличие у заявителя официального места трудоустройства, общий стаж работы и стаж на последнем месте, срок деятельности работодателя на рынке. Причиной отказа в предоставлении займа может стать работа на фрилансе и индивидуальное предпринимательство.

- Несоответствие каким-либо требованиям программы льготного автокредитования, например, отсутствие детей при заявке на программу «Семейный автомобиль», отсутствие водительских прав.

- Предоставление поддельных документов и ложных сведений. Выявление подобного обстоятельства однозначно станет стоп-фактором при принятии решения о выдаче кредита.

- Наличие судимости. Склонность к совершению противоправных деяний в любой жизненной сфере расценивается кредитными организациями как низкая социальная ответственность и ненадежность будущего кредитора.

Автокредит от Сбербанка по госпрограмме

Сбербанк считается одним из крупнейших кредитных учреждений по России. Под контролем главного банка России находится около 52% акций данного банка, что означает присутствие большинства программ государственного типа. Не исключением стал и автокредит рассматриваемому виду программы.

К основным условиям относятся:

- приобретение зарубежного или отечественного авто, входящего в список, утвержденный на государственном уровне;

- общий срок выдачи кредита составляет 5 лет;

- первый взнос варьируется от 15 до 50%;

- высшая ценовая ступень займа достигает 55 миллионов рублей;

- ставка подбирается в индивидуальном порядке;

- в качестве залога будет вступать приобретаемый автомобиль.

Ставка по процентам берется в расчет исходя из многих факторов, в учет берутся доходы клиента, сумма и срок кредитования, действующие льготные программы и прочее.

Требования к заемщикам выдвигаются стандартные. В качестве основных выделяют:

- паспорт клиента;

- действующий рабочий номер мобильного телефона для обратной связи;

- возраст от 21 до 75 лет;

- российское гражданство;

- прописка в регионе, в котором находится выбранный клиентом банк;

- наличие официального трудоустройства;

- стаж работы по основному месту работы от полугода;

- подтверждение официального, стабильного заработка.

Какие банки выдают льготные кредиты

Есть ли требования к банкам, которые оформляют кредиты по госпрограмме? Нет, определенного списка кредиторов не существует. Предоставить подобный займ вам может любое финансовое учреждение, которое согласно на субсидирование от государства.

Если такая информация есть, и подобранный вами автомобиль подходит под действие программы, то можно смело оставлять онлайн-заявку на сайте. После ее изучения с вами свяжется банковский сотрудник, и огласит решение.

Если оно будет положительным, вам нужно будет собрать все необходимые документы, и подойти с ними либо в автосалон, либо в банковское отделение. После проверок банк даст окончательное решение, при положительном вы подписываете кредитный договор, оформляете страховку и договор купли-продажи, после чего забираете авто.

Хотите узнать больше об интересных кредитных предложениях? Их можно найти на BankSpravka.RU.

Кто оказывает помощь в получении автокредита с господдержкой?

Разобраться в большом количестве кредитных предложений и учесть все нюансы бывает непросто, не имея достаточного опыта в этом вопросе. Чтобы не прогадать, а также сэкономить свое время, можно воспользоваться услугами профессиональных посредников. Среди них выделяют:

- Кредитных брокеров. Эти специалисты сотрудничают с банками и за вознаграждение добиваются для своих клиентов выгодных условий займа. Кредитные организации, как правило, лояльнее относятся к заемщикам, которых «приводят» брокеры-партнеры и могут закрыть глаза на некоторые факторы их неблагонадежности, например, отсутствие постоянного места работы.

- Финансовых консультантов. Это профессионалы широкого профиля, которые в целом в курсе ситуации на рынке банковских предложений и могут посоветовать выгодную схему покупки машины в кредит, рефинансирования имеющихся кредитов, а также проконсультировать по иным вопросам распоряжения денежными средствами.

- Финансовые супермаркеты – организации, предлагающие целый спектр услуг и продуктов не только в банковский сфере, но и в области инвестиционных, консультационных и страховых услуг.

Как определиться с кредитором для оформления льготного автокредита?

Льготный автокредит можно получить более чем в 130 банковских структурах, в том числе и в «топовых»: Сбербанке, ВТБ 24, Россельхозбанке, Газпромбанке, Росбанке и прочих. Несмотря на разницу условий, выдвигаемых кредиторами к клиенту и запрашиваемым документам, покупка автомобиля с господдержкой станет выгодным капиталовложением. Различия программ кредитования банков и их методик оценки благосостояния клиентов дает физическому лицу возможность самостоятельно определиться с организацией и подобрать наиболее подходящее и доступное предложение с максимально низким процентом переплат.

В заключение стоит отметить, что отклоненная в одном банке заявка на автокредит вовсе не означает отказы во многих других. Порой кредиторы могут предложить льготный автокредит даже без первоначального капитала, лишь бы заполучить нового клиента.

Что такое автокредит с господдержкой?

Автокредит с государственной поддержкой — программа, которая позволяет получить автомобиль даже тем, кто изначально не располагает такой возможностью (невысокий доход, не хватает денег на первоначальный взнос).

Программа выгодна:

- Клиенту, поскольку он может купить автомобиль с учетом собственных предпочтений;

- Производителю, благодаря акции поддерживается линейка отечественных авто;

- Банковскому учреждению, которое может расширить свою клиентскую базу.

Список автомобилей, какие можно взять

Программа «Автокредит с господдержкой» распространяется не на все марки автомобилей. На условиях льготного субсидирования можно взять в кредит такие марки отечественных и зарубежных автомобилей:

- Лада: Веста, Приора;

- УАЗ И ЗАЗ;

- Шевроле Кобальт;

- Рено Логан;

- Хендай Солярис;

- Форд Фокус;

- Пежо;

- Ниссан Альмера.

Список автомобилей представлен более подробно в каждом банковском учреждении или на официальном сайте государственной программы кредитования.

Как получить автокредит с господдержкой – 6 простых шагов

Как и любой продукт, приобретаемый на льготных условиях, оформить автокредитование с господдержкой сложнее, чем обычный кредит.

Вам понадобится экспертная пошаговая инструкция. Пользуйтесь ей, и шансы на успешное окончание процедуры многократно возрастут.

Шаг 1. Выбираем автомобиль

Полный список авто, которые участвуют в программе, доступен на официальном сайте госпрограммы — programma-avtokreditovaniya.ru.

Несколько популярных авто, доступных по автокредитам:

- Лада Веста, Калина, Приора, 4×4 и др.;

- Ниссан Альмера (не все комплектации);

- Дэу Нексия;

- Шевроле Кобальт;

- Хендай Солярис;

- Форд Фокус;

- Рено Логан;

- Пежо.

На момент написания статьи на сайтах некоторых банков публикуют условия прошлой, не обновлённой программы льготного автокредитования. Актуальные данные уточняйте непосредственно у сотрудников кредитных учреждений.

Шаг 2. Сравниваем условия кредитования и выбираем банк

Банков, участвующих в госпрограмме, предостаточно. Потратив время на изучение десятка кредитных продуктов, вы наверняка выберете самый оптимальный вариант, соответствующий вашим целям и задачам.

Выбирая банк, учитывайте следующие параметры:

В интернете есть сервисы сравнения банковских продуктов – они помогают быстро выбрать список банков, соответствующих вашим запросам.

Шаг 3. Подаем заявку на кредит и готовим документы

Прежде чем подавать заявку, изучите требования банков к заёмщикам по госпрограмме.

Стандартные условия:

- гражданство РФ;

- возраст от 21 до 60 лет (в ряде банков до 55);

- работа – от 5 лет постоянного стажа и от 6 месяцев на нынешнем месте;

- регистрация по месту получения кредита.

В одних кредитных компаниях требования пожёстче, в других – помягче. Например, в Совкомбанке могут выдать кредит и после 65 лет.

Список документов:

- паспорт;

- второй документ – права, СНИЛС, ИНН, загранпаспорт;

- справка 2-НДФЛ о подтверждении доходов;

- копия трудовой книжки (иногда достаточно заверенной копии трудового договора).

Некоторые компании требуют: письменного согласия супруги (супруга), сведения о дополнительных доходах, данные об имуществе, которым вы владеете – недвижимости, ценных бумагах, других транспортных средствах.

У клиента есть выбор – оформить заявку по старинке в отделении банка, или воспользоваться услугой онлайн автокредитования.

Время обработки заявки зависит от банка. Где-то обещают дать ответ за несколько часов, где-то просят подождать пару дней. Помните, что при оформлении через интернет ответ будет предварительным. Идти в банк для проверки документов и окончательного решения всё равно придётся.

Шаг 4. Заключаем кредитный договор и договор залога

Подписывать договор, не читая его – порочная практика. Соглашение нужно изучить от первой до последней страницы – все разделы, особенно те, что набраны мелким шрифтом. Менеджеры далеко не всегда озвучивают важные для клиентов подробности.

На что обратить внимание:

- обязанности сторон – что должен делать банк и что должны делать вы;

- способы погашения задолженности – отлично, когда их несколько, и при этом есть вариант оплаты через интернет;

- условия досрочного погашения долга – как подать заявку на досрочное закрытие, сколько процентов с вас при этом снимут;

- наличие дополнительных комиссий – берут ли деньги за открытие и обслуживание кредитного счёта, как начисляется комиссия за финансовые операции;

- итоговая величина процентной ставки – бывает, что первоначально вы рассчитываете на одну ставку, а на деле всплывает совсем другая.

Покупатель оформляет договор купли-продажи и регистрирует авто в базе ГИБДД, после чего паспорт транспортного средства передаёт на хранение в банк. Вы платите первый взнос, если он предусмотрен, а сам автомобиль оформляете в качестве залога (обременения).

Шаг 5. Страхуем авто

Полис ОСАГО нужен однозначно, но и покупка КАСКО – почти обязательное для всех банков условие. Иногда страховку изначально включают в сумму кредитования.

Если банк не ограничивает с выбором страховщика, оформляйте полис в компании «Тинькофф-Страхование. Здесь это делается через интернет за 2-3 минуты. Страховщик доставит готовый полис на дом. Есть бонусы – бесплатный вызов эвакуатора в случае чего, а также ремонт фар, зеркал и стёкол без всяких справок.

Шаг 6. Забираем авто и погашаем кредит

Процедура подходит к концу. Остаётся только забрать транспортное средство и владеть им. Но полноправным собственником вы станете после того, как перечислите последний платёж по кредиту.

Благодаря льготному автокредитованию теперь вы на колесах!

Благодаря льготному автокредитованию теперь вы на колесах!

Когда это случится, не забудьте взять справку в банке, что вы ему ничего не должны, и снять авто с обременения.

Что такое автокредит с господдержкой и кто может его получить

- 25% — при покупке электромобиля в любом регионе РФ;

- 25% — при покупке автомобиля в Дальневосточном федеральном округе (ДФО);

- 10% — при покупке автомобиля во всех остальных регионах РФ.

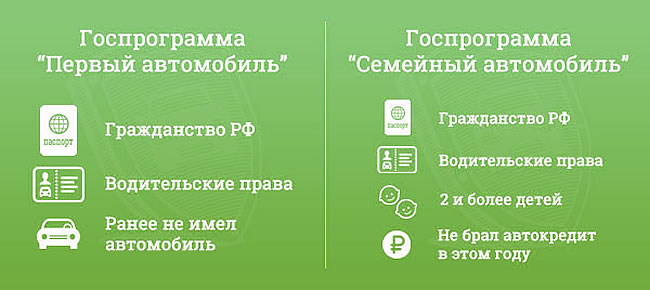

В 2021 году участниками программ льготного автокредитования могут быть следующие граждане РФ:

- имеющие как минимум одного несовершеннолетнего ребенка, в том числе находящегося под опекой или попечительством («Семейный автомобиль»);

- не имевшие в собственности автомобиль («Первый автомобиль»);

- работники медицинских организаций государственной системы здравоохранения;

- сдающие в Трейд-Ин автомобиль старше 6 лет, которым они владели не менее 1 года.

Для получения льготного автокредита граждане не должны иметь автокредитов, оформленных в предыдущем году. Кроме того, при получении льготного автокредита граждане должны дать письменное согласие о том, что они обязуются не получать другие автокредиты в 2021 году.

Для получения скидки 25% при покупке автомобиля в ДФО, граждане должны иметь постоянную или временную регистрацию на Дальнем Востоке.

Автомобиль для покупки по льготным госпрограммам должен соответствовать следующим условиям:

- произведён на территории РФ;

- полная масса – не более 3,5 тонн;

- цена – не более 1,5 млн. руб.;

- год выпуска – не ранее 2020;

- имеет электронный ПТС (ЭПТС).

- Когда закончатся программы «Первый автомобиль» и «Семейный автомобиль» в 2020 году? — 29/10/2020

- Правительство утвердило новые условия программ «Семейный автомобиль» и «Первый автомобиль» — 29/06/2020

- Программы «Семейный автомобиль» и «Первый автомобиль»: изменения с 1 июня 2020 — 01/06/2020

- Льготные автокредиты с 1 июня 2020: последние новости — 30/05/2020

- «Семейный автомобиль» и «Первый автомобиль»: все изменения с 2020 года — 06/05/2020

- Цены на заправках в декабре 2020 года — 26/12/2020

- Что будет с ценами на бензин с 1 января 2021 года? — 23/12/2020

- Кому нужно проходить техосмотр в 2021 году — 23/12/2020

- Баллы «Лукойл» в рублях 2021 — 20/12/2020

- Личный опыт: работа водителем такси через сервис DiDi — 14/12/2020

Калькулятор

Льготный автокредит в Халык Банке самый выгодный среди остальных программ, исходя из минимальной годовой эффективной процентной ставки. Ниже приведен калькулятор автокредита, чтобы он корректно работал — вписывай проценты через точку, а не запятую. Т.е. правильно вписать в калькулятор 4.1, а неправильно — 4,1. При помощи данного калькулятора можно произвести расчеты и узнать ежемесячный платеж, переплату и построить график оплаты.

Приведу пример подсчетов: автомобиль стоит 19 млн. тенге. Мы взяли автокредит суммой в 15 млн. тенге сроком на 7 лет (84 месяца) под 4,1% годовых. И внесли первый взнос размером 4 млн. Тогда выходит, что:

- Ежемесячный платеж составит 150 356,87 тенге.

- Переплата выйдет по автокредиту 1 629 977,05 тенге.

Какой он льготный автокредит

Льготный государственный автокредит – не что иное, как денежный кредит на покупку нового автомобиля при действующих льготных условиях. Многие автолюбители успели воспользоваться автокредитами по данной программе, которая стартовала в 2009 году с подачи В.В.Путина.

В чем же льготы президенского автокредита? Если коротко, то государство компенсирует банкам часть процентной ставки по кредитам на покупку автомобиля.

Если брать во внимании такой момент, что каждый второй новый автомобиль сегодня покупается в кредит, то становится понятно, почему программа государственного кредитования популярна среди заемщиков.

Чтобы избежать неправомерного расходования бюджетных средств на субсидирование автокредитов, государственная программа льготного автокредитования в своем начале содержала финансовые требования к банкам, которые могли подать заявку на участие в госпрограмме:

- Уставной капитал банка – более 70 млрд. руб;

- 50% акций банка в управлении у Правительства РФ.

Указанные требования были нацелены на то, чтобы исключить из программы кредитования мелкие и недостаточно надежные банки, чтобы изначально не дискредитировать государственную программу. Под указанные требования подходили лишь «акулы» кредитно-финансового рынка:

- Сбербанк,

- ВТБ24,

- Россельхозбанк,

своего рода лидеры в автокредитовании.

Однако, в продолжении развития льготного государственного автокредитования была снижена планка для входа банков в программу. На сегодняшний день в ней участвуют почти все крупные федеральные банки, в том числе Юникредит Банк, Росбанк и другие известные в регионах коммерческие банки, имеющие свои филиальные сети.

Стоит отметить, что средняя ставка по автокредитам в банках составляет от 13 до 18 процентов годовых, в зависимости от условий и представленных документов.

Какие задачи решает льготное автокредитование

Государственные меры поддержки призваны решить задачи:

- стимулировать активность на рынке кредитования;

- повысить покупательскую способность населения;

- укрепить позиции автомобилестроения на территории РФ.

Таким способом правительство стремится создать экономические условия, выгодные для всех сторон. По оценкам специалистов, госпрограмма по предоставлению льготных автокредитов приблизительно вдвое увеличивает ежегодные показатели продаж транспортных средств, изготовленных на отечественных заводах. Повышенный спрос ведет к увеличению прибыли, наращиванию производственных объемов, и, как следствие, росту показателей сразу в нескольких секторах российской экономики. Поэтому неудивительно, что с 2015 года из федерального бюджета на эти цели регулярно выделяются средства, сумма которых в 2020 году достигла рекордных 22,5 млрд рублей.

Кто может стать участником кредитной программы государственного автокредита

Приобрести авто в кредит по госпрограмме может любой гражданин РФ в возрасте от 21 года до 65 лет. Покупатель (физическое лицо) обязан предоставить паспорт гражданина России с постоянной или временной регистрацией в том районе, где планируется покупка. Так же необходим второй документ, удостоверяющий личность, это могут быть водительские права. Помимо этого, необходимо справку 2-НДФЛ за последние 3 месяца с работы, где стаж работы не менее 1 года. Копия трудовой книжки, заверенная работодателем, а так же копию трудового договора. В зависимости от банка, список будет несколько отличаться. К примеру, госпрограмма (господдержка) автокредитования с 1 апреля 2014 в Сбербанке ввела возможность оформления кредита всего по двум документам, но от этого изменится первоначальный взнос, который составит не менее 30% от стоимости авто.

Список автомобилей госпрограммы льготного автокредитования в 2015 году

- Chevrolet NIVA; Chevrolet Cruze (не все комплектации); Chevrolet Aveo; Chevrolet Cobalt;

- Citroen C4 (не все комплектации); Citroen C-Elysee;

- Daewoo Nexia; Daewoo Matiz;

- Ford Focus (не все комплектации);

- Hyundai Solaris;

- KIA Rio; KIA cee’d (не все комплектации)

- LADA Granta; LADA Kalina; LADA Priora; LADA Largus; LADA 4×4; LADA Samara;

- Mazda3 (не все комплектации);

- Mitsubishi Lancer (не все комплектации);

- Nissan Almera; Nissan Note; Nissan Tiida (не все комплектации);

- Opel Astra (не все комплектации);

- Peugeot 301; Peugeot 408 (не все комплектации);

- Renault Duster; Renault Logan; Renault Sandero;

- SKODA Octavia (не все комплектации); SKODA Fabia;

- Toyota Corolla (не все комплектации);

- Volkswagen Polo;

- Bogdan (все модели);

- UAZ (все модели);

- ZAZ (все модели).

Требования к автомобилям

Приобрести можно далеко не все транспортные средства, какие вам захочется. Есть определенные требования, которые нужно соблюдать:

- Масса – до 3,5 тонн (легковой автомобиль),

- Стоимость – не более 1 млн. руб.,

- Год выпуска – 2019 или 2020 год, т.е. новое, не бывшее ни у кого ранее в собственности авто,

- ПТС должен быть выдан не ранее 1 декабря 2019 года.

Также важно, чтобы автомобиль был российского производства. Необязательно, чтобы он был именно «исконно русским», т.е

ГАЗ, УАЗ, Лада и т.д., вы можете покупать авто иностранного бренда, но с условием, что сборка происходит на территории Российской Федерации.

Как правило, под такие требования подходит очень малое количество машин и брендов, т.к. это достаточно бюджетные модели. В основном, приобретают LADA, Datsun on-DO, Renault, УАЗ, Volkswagen Polo, Kia и т.д.

Кому дадут и кому не дадут кредит?

Льготный автокредит может быть интересен простым гражданам и организациям. Возрастные условия оговаривают, что программа по льготному кредитованию работает для граждан РФ возрастом от 21 до 65 лет. Для оформления кредита будет необходим гражданский паспорт с регистрацией (обязательно в том районе, где приобретается автомобиль), права на вождение, справка с работы за 3 месяца (при условии, что вы работаете там не меньше года). И ещё — копия трудового договора и трудовой книжки. Отказать в выдаче льготного кредита могут по двум причинам:

- Плохая история выплачивания предыдущих кредитов.

- Для женщин — наличие детей возрастом до 6 месяцев.

Действующие условия субсидирования автокредита

Минувшей весной на европейском авторынке наметился существенный спад, на 12%, продаж автомобилей. Этот негативный для автозаводов процесс не обошел стороной и Россию. Поэтому, имея опыт реализации льготного автокредитования в условиях кризиса, Правительство РФ объявило о возобновлении госпрограммы, которая была закрыта годом ранее.

Во вновь стартовавшем продолжении программы госсубсидирования автокредитов были учтены ключевые моменты, и внесены изменения в условия предоставления банковского займа на покупку автомобиля подпадающего под государственное субсидирование процентов:

- Госпрограмма не требует первоначального взноса, который заемщик должен внести в автосалон за покупку автомобиля в кредит. Но банки и дилеры могут устанавливать свой процент первого взноса. Как правило, не более 20 5 от стоимости автомобиля.

- Существенно, до 1 500 000 тыс. рублей повышена стоимость автомобиля, подпадающего под условия госпрограммы.

- Существенно расширен . Поскольку увеличена цена вхождения в госпрограмму, то под льготное автокредитование попадают и иностранные марки автомобилей, которые собраны на автозаводах в России. При чем в более дорогих комплектациях, чем раньше.

- Автомобиль не может быть использован в коммерческих целях (такси, например).

- Срок погашения льготного автокредита ограничен тремя годами.

- Добавлено условие «Первый автомобиль» — скидка 10% от стоимости автомобиля, которая может быть использована в качестве первоначального взноса. Потребуется справка из ГИБДД от отсутствии регистраций автотранспорта на заемщика (кроме мототехники и скутеров).

- Добавлено условие «Скемейный автомобиль» — скидка 10% от стоимости автомобиля у дилера, которая также может быть использована в качестве первоначального взноса. Для семей, где на воспитании двое и более несовершеннолетних детей.

- Добавлена возможность использования материнского капитала на приобретение автомобиля.

- Минус действующей программы в том, что не предусмотрена субсидия на снижение процентной ставки по кредиту.

Следует заметить, что подержанные автомобили из автосалонов, в госпрограмме по-прежнему не смогут участвовать.

Условия программы «Семейный автомобиль»

Российское Правительство постоянно предпринимает множественные попытки стимулировать развитие отечественного автомобилестроения. Одной из них стала государственная программа «Семейный автомобиль». Реализация ее началась 2 года назад после подписания ПП РФ № 808.

Основные положения

Согласно программе, семьям, имеющим несколько детей, предоставлялась господдержка, если они желали оформить в кредит отечественный автомобиль. Уже в 2018 году автокредитование распространили на иностранные модели машин при условии, что сборка их осуществляется на территории РФ.

Изначально планировалось, что акция будет ограничена по времени. В 2019 году Минпромторг пролонгировал ее с 1 марта. На реализацию гос. программы автокредита «Семейный автомобиль» в 2019 году выделено 3 млрд. руб. Предполагается, что максимум к концу лета эти деньги будут полностью израсходованы. Поэтому всем желающим принять участие в проекте, необходимо поторопиться подать заявку.

Изначально планировалось, что акция будет ограничена по времени. В 2019 году Минпромторг пролонгировал ее с 1 марта. На реализацию гос. программы автокредита «Семейный автомобиль» в 2019 году выделено 3 млрд. руб. Предполагается, что максимум к концу лета эти деньги будут полностью израсходованы. Поэтому всем желающим принять участие в проекте, необходимо поторопиться подать заявку.

Согласно правовым нормам, государство осуществляет субсидирование при покупке автомобиля в кредит. Размер субсидии равен 10 % от стоимости транспортного средства. Для Дальневосточного региона она увеличена до 25 %. Связан такой шаг с программой по замене праворульных японских автомобилей на отечественные.

Кто может воспользоваться

В программе могут принять участие не все категории населения. Помощь от государства получит гражданин, соответствующий следующим требованиям:

- Семья потенциального заемщика имеет двух и более детей до 18 лет. Если ребенок уже совершеннолетний, но проходит срочную службу или обучается на очном отделении высшего или среднего учебного заведения, такая семья также имеет право принять участие. Основное условие — многодетный родитель внесен в качестве такового в свидетельства о рождении детей.

- Заемщик должен иметь водительские права, позволяющие управлять легковым автотранспортом.

- В течение последнего года претендент не приобретал машину по договору автокредитования.

Список автомобилей

Не каждое транспортное средство можно приобрести, получив субсидию. Для этого оно должно соответствовать ряду условий. Какие автомобили подходят по своим характеристикам под требования госпрограммы семейный автомобиль в 2019 году:

- Машина стоит не более 1 млн. руб.

- Автомобиль новый, ранее не проходивший регистрацию в ГИБДД.

- Вес не превышает 3,5 т.

- Наличие в авто системы наведения ЭРА-ГЛОНАСС. Данное условие предъявляют не все банки, об этом необходимо уточнять у кредитора.

- Сборка проведена на предприятии, расположенном в пределах российской территории.

- ПТС на авто предоставлен не ранее 1 марта 2017 года.

Учитывая требования, которые госпрограмма семейный автомобиль предъявляет к транспортным средствам, в 2019 году список автомобилей, подпадающих под условия, существенно сократился:

| Производитель авто, который принимает участие в программе. | Возможная модель. |

|---|---|

| Hyundai | Хендай Солярис, Хендай Элантра, Хендай Грета |

| Kia Motors | Рио, Церато |

| Renault | Дастер, Каптур,Рено Логан, Сандеро Степвей |

| Nissan | Ниссан Альмера, Ниссан Террано, Ниссан Сентра |

| УАЗ | Пикап, УАЗ Патриот, УАЗ Хантер, |

| АвтоВАЗ | Ларгус, Веста, Лада Калина |

| Chevrolet | Шевроле Нива |

| Datsun | Ми-До, Он-До |

| Mitsubishi | Митсубиси Ланцер |

| Peugeot | Модель 408 |

| Volkswagen | Фольксваген Поло, Фольксваген Джетта |

Льгота предоставляется участнику только при оформлении машины в кредит. Просто воспользоваться скидкой при покупке нельзя. Но допустимо досрочное погашение кредита. НДФЛ с полученной от государства суммы не выплачивается.

Какие льготы получает автолюбитель

На что надеяться заемщику, обратившийся за автокредитом в банк?

Первая льгота — это компенсирование государством, или государственное субсидирование, части процентов по автокредиту.

Под частью процентом следует понимать, заложенное в программу льготного автокредитования условие — фиксированная ставка 6,7%.

Это всего лишь примерный расчет, чтобы наглядно показать на сколько реально уменьшиться выплата процентов при льготном автокредитовании.

Вторая льгота — это соответствие условиям программы «Первый автомобиль» или «Семейный автомобиль», что дает скидку 10% от стоимости автомобиля у дилера.

Условие «Первый автомобиль» подразумевает, что ранее заемщик не владел автомобилем. Условие «Семейный автомобиль» предполагает наличие в семье двоих и более детей.

Таблица сравнения автокредитов с господдержкой

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Кредит на покупку автомобиля от 7,9% | от 7,9% годовых | от 10000 до 1 млн. руб. | от 1 месяца до 5 лет | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобили с пробегом от Совкомбанка | от 11,9% годовых | от 100 000 до 1 млн рублей | От 12 до 60 месяцев | от 22 до 85 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобиль в Альфа-Банке | от 6,5% годовых | от 50 000 до 5 млн рублей | от 1 до 5 лет | от 21 года | Онлайн заявкаВсе условия | |

| Автокредит от Кредит Европа Банк | от 10,9% годовых | от 500 000 до 6 000 000 рублей | от 3 до 7 лет | Онлайн заявкаВсе условия | ||

| Кредит на покупку автомобиля от Газпромбанка | от 5,6% | от 100 000 до 5 000 000 рублей | от 13 месяцев до 5 лет | от 20 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит «Из рук в руки» в Экспобанке | от 8,5% годовых | от 100 000 до 5 000 000 рублей | от 6 месяцев до 8 лет | от 21 до 65 лет | Онлайн заявкаВсе условия | |

| Кредит на покупку авто у частного лица | от 5,9 до 13,9% годовых | от 100 000 до 3 000 000 рублей. | от 1 года до 5 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит в Тинькофф без первоначального взноса и по паспорту | 7,9% -21,9% | от 100 000 до 3 млн рублей | от 12 месяцев до 5 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит ВТБ | от 1% годовых | от 300 000 до 7 млн рублей | от 12 месяцев до 7 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия |