Как узнать свою кредитную историю онлайн бесплатно?

Содержание:

- Бесплатный способ посмотреть свою кредитную историю в БКИ

- ЦККИ и код субъекта

- Как заказать и получить выписку БКИ

- Если кредитное досье содержит ошибки

- Микрозаймы для улучшения кредитной истории

- Что входит в кредитный отчет

- Альтернативные сервисы

- Полезные статьи

- 6 причин плохого кредитного рейтинга

- Как получить КИ в бюро ОКБ бесплатно

- Как исправить плохую кредитную историю

- Способы проверить кредитную историю онлайн по фамилии

- Как и где можно узнать кредитную историю самостоятельно

- Как узнать, где хранится КИ

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

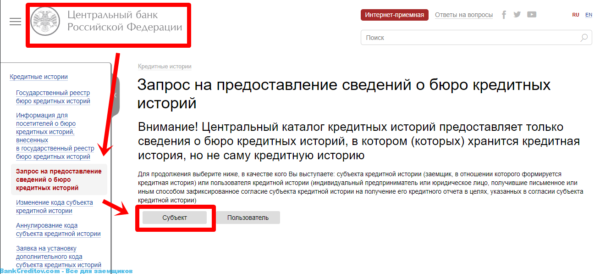

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

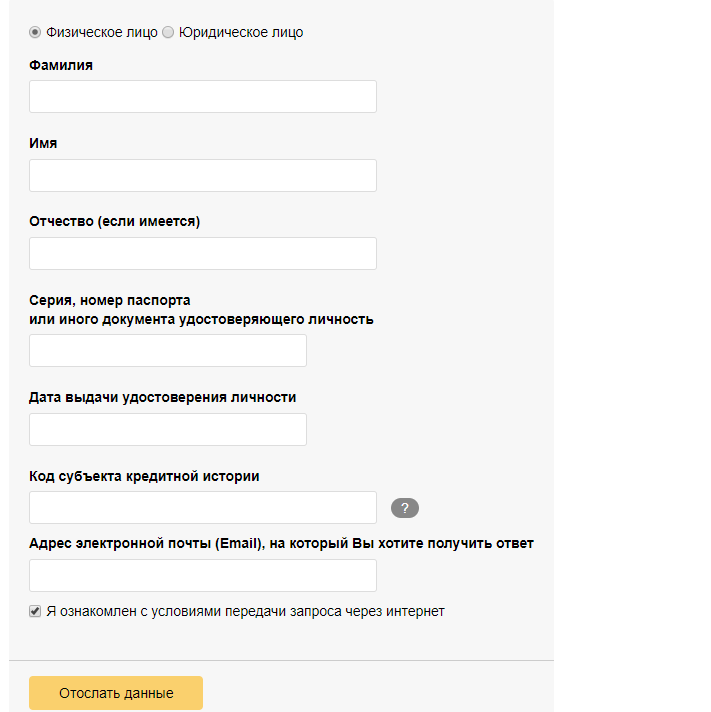

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

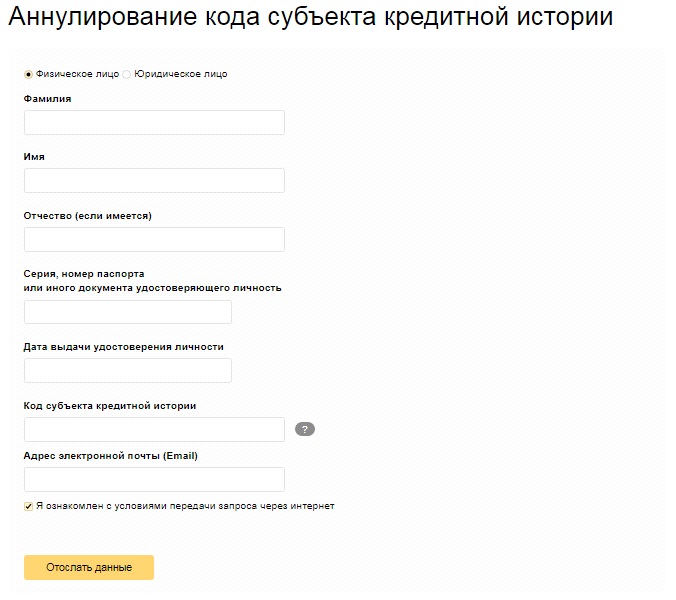

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Как заказать и получить выписку БКИ

Проверка проводится разными методами. Если заказать БКИ в банке или кредитной организации, то за информацию придется платить. Но можно поступить по-другому. Есть возможность заказать справку бесплатно в бюро кредитных историй. Организация финансирование получает от государства, поэтому за информацию не придется платить.

Где заказать справку из БКИ

Получить кредитную историю можно через сервис «Сбербанк онлайн», на сайте Госуслуги, Русский стандарт, Эквифакс. Она потребуется для проверки кредитного рейтинга, чтобы была возможность своевременно исправить положение. С помощью БКИ банки и финансовые организации защищают заемщика от мошенников.

Оформление запроса

Если нужно узнать кредитную историю, то стоит подать заявку в одно из бюро кредитных историй. С помощью запроса можно проанализировать положение. Если рейтинг заемщика положительный, то банк предоставит более льготные условия для предоставления кредита.

Чтобы сделать запрос, нужно быть гражданином РФ. При себе надо иметь паспорт, СНИЛС. Они потребуется при заполнении документов. Если клиент даст разрешение, то информацию могут предоставить и другим лицам.

Отправляется запрос разными методами:

- В офисе бюро кредитных историй – нужно прийти в приемный день, взять паспорт. Если заявка оформляется впервые, то платить за информацию не придется.

- В ближайшем отделении почты – заемщик посылает письмо или телеграмму, в них должна быть личная подпись. Нотариус организации обязательно проверить подлинность бумаг. При отправке делается проверка, чтобы все данные оператор записал правильно.

- В режиме онлайн – нужно зайти на сайт одного из бюро кредитных историй, зарегистрироваться и отправить заявку.

Какие нужны документы

Чтобы подать бесплатно запрос, необходимо при себе иметь:

- паспорт;

- СНИЛС.

Обязательно должен быть и телефон, для оформления заявки онлайн. На него придет смс с кодом подтверждения. Желательно, чтобы номер был привязан к банковской карте. Если услуга заказывается 3-4 раз в год, то за информацию придется заплатить. Деньги спишутся автоматически со счета после подтверждения операции.

По фамилии

Информацию можно получить в Центральном каталоге кредитных историй (ЦККИ). Проверить бесплатно БКИ по фамилии можно только единожды.

ЦККИ не представляет полный отчет, а только подскажет в каком БКИ можно найти кредитную историю.

Чтобы получить официальный документ, придется обратиться по указанному адресу.

Получение справки

Есть несколько вариантов действий:

- лично обратиться в организацию со всеми необходимыми документами и получить справку из бюро кредитных историй;

- отправить заявление с помощью телеграммы;

- оформить официальный запрос и послать в БКИ простым письмом по почте;

- направить обращение через партнеров бюро.

Отчет придет либо на электронный адрес, либо по почте на домашний адрес заемщика. Лучше взять справку из БКИ лично или онлайн, тогда есть шанс, что информация будет достоверной.

Если кредитное досье содержит ошибки

В случае несоответствия указанных в кредитной истории данных реальным данным, не следует паниковать, так как выход можно найти из любой ситуации. Несоответствие может касаться денег в долг, который вы не брали, или наличия непогашенной задолженности, в то время как вы точно все платили, и т.п. Произойти это может по разным причинам, в том числе из-за технических ошибок со стороны банковских работников, путаницы с ФИО, мошенничества и т.п. В таком случае следует написать заявление в кредитное бюро, описать ситуацию и потребовать проведения проверки. Срок проверки регулируется Законом и не может превышать 30 суток. Если после этого поправки будут внесены — хорошо, если нет, необходимо написать жалобу в ФСФР или Центробанк.

Микрозаймы для улучшения кредитной истории

Если с восстановлением платежеспособности и открытием депозита для повышения шансов на оформление кредита все предельно ясно, то сотрудничество с МФО в целях улучшения кредитного рейтинга вызывает массу вопросов среди потенциальных заемщиков. Однако на практике суть этой процедуры предельно проста.

Клиент оформляет быстрые кредиты от микрофинансовой компании. После своевременного возвращения денег МФК пересылает данные о выполненных финансовых обязательствах в БКИ. В итоге репутация заемщика улучшается.

Впрочем, постоянное сотрудничество с конкретной организацией позволит принять участие в программе лояльности.

- План действий по улучшению КИ при помощи МФО:

- Подать заявку на оформление быстрого кредита

- Выбрать минимальный срок и исходную сумму кредитования

- Заключить с кредитором договор

- Моментально получить денежные средства на карту

- Вернуть кредит по истечению моратория на досрочное погашение

- Оформить новый экспресс-кредит через некоторое время

- Повторить действия, указанные на предыдущих стадиях

Некоторые микрофинансовые компании предоставляют услугу улучшения кредитной истории в качестве одной из бесплатных дополнительных опций в сфере быстрого кредитования. Однако в процессе оформления займа клиенту следует учесть действующую тарифную политику организации.

За каждый день использования средств часто приходится платить ставку не менее 2%, а мораторий на досрочное погашение составляет от 3 до 10 дней.

Учреждение, с которым был заключен кредитный договор, вправе отозвать информацию из баз данных БКИ. Однако подобное решение принимается исключительно по уважительной причине. Например, если на этапе передачи сведений допущены серьезные погрешности.

Достаточным основанием для изъятия внесенных ранее сведений являются просроченные платежи, возникающие в результате технических сбоев или ошибок кредитора.

Стандартные способы восстановления репутации заемщика предполагают получение информации о состоянии кредитной истории с последующим оформлением и своевременным погашением новых займов.

Однако обнулить КИ невозможно, поэтому не стоит доверять мошенникам, обещающим удаление сведений о клиенте из ЦККИ.

Таким образом, ухудшение кредитной истории обычно является результатом допущенных заемщиком ошибок. Если речь заходит о технических просрочках по вине кредитора, исправить КИ можно путем обращения в банк или иное учреждение, занимающееся обслуживанием клиента. Даже если организация откажется делать запрос на изъятие ошибочной информации из базы данных БКИ, заемщик сможет защитить свои интересы в суде.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

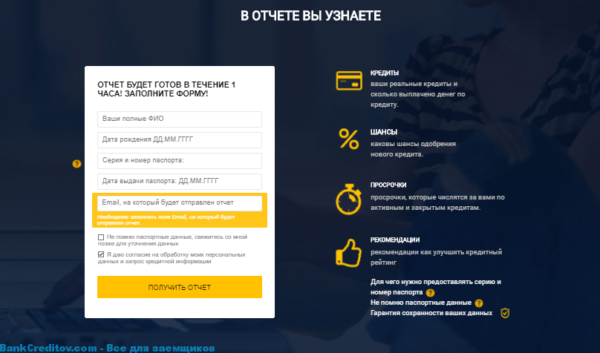

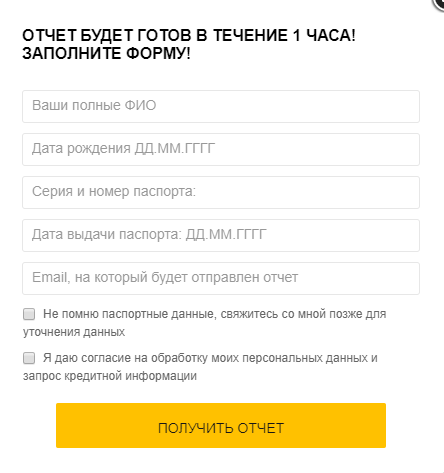

Что входит в кредитный отчет

Сведения по КИ обновляются каждые полтора месяца. За это период вносятся новые данные о полученных займах или кредитках, а также о закрытии предыдущих. Чтобы получить актуальную информацию, на сервисе предлагается обновить отчет (предусмотрена кнопка с таким названием). Те, кто хотят получить детальный отчет, смогут распечатать его в формате pdf. Дополнительно вы сможете проконтролировать точность внесенных данных, и при наличии ошибок — устранить их.

Пример отображения кредитной истории в онлайн сервисе банка

Какую информацию сможет получить пользователь по своей кредитной истории?

Отчет фиксирует следующее:

- В разделе «Активные кредиты и кредитные карты» размещается актуальная информация о действующих продуктах (в каких финансовых учреждениях оформлены, суммарный размер заемных средств, ежемесячных выплат, остаток задолженности). Если имеются просрочки, начислены штрафы, судебные иски, то информация о них будет представлена полностью.

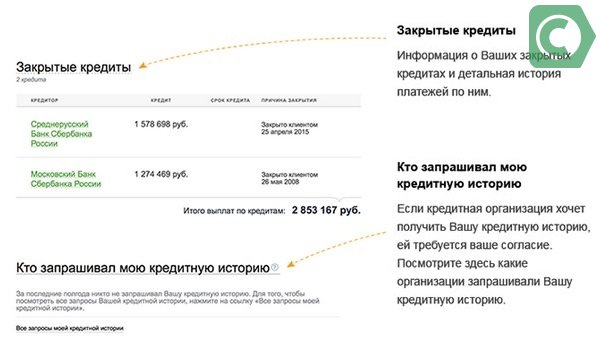

- В раздел «Закрытые кредиты» внесены сведения о закрытых займах, и детально расписана вся история их погашения.

- В разделе «Кто запрашивал мою кредитную историю» имеются сведения об организациях, делающих подобные запросы. Если таковые были, они размещены во вкладке «Все запросы».

Одним с параметров являются данные о том, кто смотрел эти материалы

Основной пункт, которым интересуется большинство заемщиков, — показатель кредитного рейтинга. Именно он является основной причиной, по которой граждане хотят получить кредитную историю.

На странице с КИ он указывается по 5-балльной шкале, где 5 – высокий кредитный рейтинг, 1 – худший показатель.

Альтернативные сервисы

Существует список организаций, которые предоставляют онлайн-услугу бесплатно при первом обращении. Самые популярные – Equifax, НБКИ. Они сотрудничают с Агентством кредитных историй, поэтому могут предоставить нужную информацию в полном объеме. Для отправки заявки необходимо предварительно зарегистрироваться на любом из этих сайтов. Помимо отправки отчета пользователь получает дополнительные бонусы: СМС-оповещения об изменениях в записях, предложение вариантов по исправлению ошибок, тесты скоринга и др.

В интернете можно найти много сайтов, предоставляющих подобную услугу на коммерческой основе. Пользователю достаточно отправить заявку с персональными данными и согласиться на их обработку.

Полезные статьи

Зачем это нужно?

Вы можете резонно спросить — а зачем вообще проверять кредитную историю, разве недостаточно один раз узнать свой рейтинг и потом не допускать просрочек и прочих ошибок?

- Защититься от мошенников. Сейчас все больше случаев, когда люди берут кредит по чужому паспорту, а с вас потом будут требовать деньги.

- Избежать чужих кредитов. Иногда банки оформляют на вас кредитные карты, которых вы никогда не увидите и не узнаете, пока не возникнет проблема оплаты.

- Ошибочный рейтинг. Иногда у вас и долгов нет, и просрочек не было, а КР низкий. Обычно это ошибки банков, например, если они не указали, что займ закрыт. Сервис дает советы, как это исправить и что делать в таких случаях.

- Займ больше не дадут. Может случиться, что ваш КР упадет до минимальной отметки, после которой все банки и МФО баз исключения будут отказывать вам в оформлении займов.

6 причин плохого кредитного рейтинга

- Просрочки за последние пару лет. Если за прошлые 2-3 года у вас есть просроченные кредиты, по которым вы перестали платить или задерживали платежи и приходилось платить штрафы — это однозначный признак того, что ваша КИ ухудшилась.

- Отправка заявки одновременно в несколько банков. Да, это тоже можете ухудшить кредитный рейтинг, так как банки иногда считают это мошенничеством и попыткой одновременно взять кредиты в разных местах. Исключение — специализированные заявки (например, кредитный лимит на карту Кукуруза от Евросети).

- Часто обращались за кредитами и получали отказ в последнее время. Каждый раз, когда вам отказывают в выдаче займа — это фиксируется в вашей КИ. Чем больше отказов, тем ниже рейтинг, тем ниже вероятность одобрения. (как выйти из этого замкнутого круга и получить кредит без отказа ⇒). Обычно банки смотрят данные за последние 2-5 месяцев.

- Банк не закрыл ваш прошлый кредит. Это уже вина банка — когда он вам говорит, что кредит закрыт и оплачен, а сам не передает данные об этом в БКИ (бюро кредитных историй). На практике это случается чуть ли на каждый пятый раз.

- Текущие выплаты по кредитам больше 50% дохода. Если у вас уже есть несколько кредитов (в том числе ипотека или автокредит), по которым вы платите больше 50% того, что зарабатывается, получить еще один будет очень проблематично.

- Не закрыли в прошлом кредит и долг ушел коллекторам. Они скупают незакрытые кредиты и потом сами добиваются выплат. Если у вас было подобное в прошлом, то даже, если кредит вы оплатили — это уже зафиксировано в КИ. Плюс коллекторы часто не вносят данные о закрытии займа в БКИ и долг остается числиться за вами — все банки его видят.

Как получить КИ в бюро ОКБ бесплатно

ОКБ предоставляет все услуги так же, как и Национальное бюро. Там можно отправить запрос на рейтинг. При просрочке платежа он будет сильно испорчен, поэтому, если информация пересылается сюда, не стоит злоупотреблять сроками.

Зарегистрироваться можно на официальном сайте, где выбрать пункт «Найти кредитную историю». Там нужно указать все необходимые данные и подождать верификации. Зайдя на портал, можно заказать отчёт по КИ. Заявка будет рассматриваться в течение нескольких минут. Дальше нужно перейти на одноимённую вкладку и просмотреть все необходимые списки. Отчёт можно скачать на любой носитель, а также распечатать. Кредитную историю на портале можно даже сохранить для распечатки документа.

Как исправить плохую кредитную историю

Отчет по кредитной истории взять можно и более раза в год, но необходимо за такую процедуру дополнительно платить. Любой банк России может потребовать сведения клиента, от которых будет зависеть будущее сотрудничество. Ищите способы заранее улучшить КИ, если с ней возникали сложности. Запросить ее бесплатно онлайн можно для дальнейшего оформления микрозаймов в сервисах займов, ведь таким образом отчетность можно значительно улучшить.

Для исправления плохих показателей необходим постепенный план, при котором нужно брать и вовремя погашать свои долговые обязательства, выравнивая, тем самым, динамику выплат по ссудам. Процедура оформления таких займов не отличается от обычных, но при контакте с кредитором лучше указать цель займа, тогда могут быть предложены более выгодные условия. Список организаций, способный помочь в улучшении финансовой репутации, можно найти без труда. Впоследствии центральный филиал бюро получит все сведения о ситуации и динамике улучшения.

Кредитование является одной из самых сложных финансовых операций. Оно вмещает в себе множество нюансов и условий. КИ, как один из решающих показателей финансовой деятельности, нуждается в четком мониторинге, который предотвращает кучу проблем, возникающих в самый неожиданный момент.

Проверить историю бесплатно можно и не прибегая к бесконечной беготне от почты до инстанций, а сидя дома, через онлайн-сервисы. Кроме наличия самой отчетности, необходимо еще и правильно ее проанализировать, в чем поможет специалист по финансовым рейтингам и динамике финансирования. В сумме все это дает полное представление ситуации и вместе с актуальными данными либо нуждается в корректировке, либо открывает возможности для дальнейшего сотрудничества с банками и МФО.

Способы проверить кредитную историю онлайн по фамилии

На сегодня кредитная история проверяется бесплатно по фамилии через интернет. Вам необходимо войти на любой из ресурсов-партнёров БКИ.

Через KИ24.инфo

Среди наиболее надёжных и удобных сервисов многие пользователи отмечают KИ24.инфo.

Чтобы кредитная история была найдена корректно по фамилии бесплатно, сайт у вас запрашивает Ф.И.О. и паспортные данные.

Далее заявка обрабатывается, и готовый отчёт автоматически отправляется на вашу почту. В нём будет содержаться информация о:

- сумме переплат;

- количестве обязательств;

- кредитной нагрузке;

- баллах надёжности.

Поиск кредитной истории через сайт НБКИ

Теперь что касается дальнейших действий:

- В левом углу вертикального меню кликаем на «Услуги клиента».

- Затем перед вами открывается окно, где нужно выбрать «Проверить».

- Выбираем для физического лица.

- Выполняем далее представленную инструкцию.

Есть ещё один вариант получения информации через сайт НБКИ:

Открываем сайт Госуслуг.

Переходим в персональный профиль.

Вносим личные данные, затем ждём подтверждения статуса клиента.

Входим в такой вот профиль https://person.nbki.ru/subject-cabinet/ и открываем свою КИ.

Через сервис banki.ru

Обратите внимание, что существует также вариант изучения своего кредитного рейтинга без прохождения регистрации и подтверждения своей личности. При необходимости можете воспользоваться таким альтернативным вариантом, как сервис banki.ru

Итак, здесь можно автоматически получить информацию, для этого нужно выполнить следующие действия:

Сразу нужно выбрать мастера подбора займа.

В окошке вводим интересные для вас параметры кредитования.

После нужно дойти до «кредитного рейтинга», затем важно указать все действующие данные, без обмана

Затем сервис учитывает ваши условия и параметры и подбирает для вас организацию для оформления займа.

При наличии кода

На этапе оформления займа каждому человеку присваивается индивидуальный код, который позволяет удалённо получать информацию о своей КИ. Также сторонние лица не смогут искать кредитную историю бесплатно по фамилии, принадлежащую вам. Главное преимущество кода – возможность получать информацию по КИ бесплатно по фамилии, пользуясь соответствующими ресурсами через интернет. Для осуществления процедуры вам необходимо:

войти на сайт ЦБ РФ;

перейти в раздел по КИ;

заполнить форму;

подтвердить заявку;

дождаться письма, которое будет автоматически отправлено на вашу электронную почту.

В случае утери кода вы можете его восстановить путём обращения в Центробанк, заплатив символическую сумму за возобновление.

Если код неизвестен

Перед тем как проверить кредитную историю онлайн по фамилии, стоит удостовериться в наличии кода. Если он утерян или неизвестен – через интернет данную процедуру осуществить невозможно. В таких случаях вам необходимо:

- Обратиться в любое БКИ или банковское учреждение для получения нового кода. После одобрения заявки вам нужно будет сформировать запрос в Центральный банк, чтобы узнать кредитную историю бесплатно по фамилии.

- Не использовать код, а обратиться в любую из организаций для получения КИ.

Чтобы узнать в РФ кредитную историю бесплатно по фамилии, обращайтесь в Центробанк или в свой БКИ лично, имея при себе полный пакет документации: удостоверение личности, сопутствующие ксерокопии и прочее.

Как и где можно узнать кредитную историю самостоятельно

Способов ознакомления с данными сведениями существует довольно много. Любой гражданин может обратиться по одному из направлений перед тем, как подать заявку на кредит или просто для проверки собственной кредитной состоятельности.

Возможности следующие:

- обращение в специализированные Бюро по кредитным историям;

- банки и банковские структуры, в том числе – онлайн;

- агентство по кредитной информации.

Любой из способов ведет к получению необходимых сведений. Каждая из организаций, аккредитованных на предоставление специфической информации, подтверждает выдаваемые сведения и гарантирует их корректность и весомость. Далее рассмотрим каждый из случаев обращений отдельно, чтобы узнать все трудности, могущие возникнуть в процессе контакта.

Как узнать, где хранится КИ

Следующий шаг в получении КИ — выяснение, где храниться досье. Как можно узнать такую информацию? Сделать запрос в ЦККИ. При наличии пароля КИ делается это быстро и бесплатно на сайте каталога, где указываются:

- ФИО;

- данные паспорта;

- когда выдан;

- код субъекта КИ;

- e-mail, на который необходимо отправить ответ.

Когда код не сформирован или утерян, есть два пути решения проблемы. Первый — сгенерировать код заново и посмотреть интересующую информацию на сайте ЦККИ. Второй — воспользоваться услугами:

- БКИ;

- банков и МФО;

- нотариальной конторы;

- почты РФ.

Перечисленные способы — платные. Необходимо заплатить 300-800 рублей.

Центральный банк предусмотрел возможность запроса через нотариальную контору. Сам запрос и ответ на него производятся в электронном виде, через сервера ЦККИ и Федеральной нотариальной палаты. Нотариус имеет один рабочий день после поступления ответа, чтобы предоставить своему клиенту информации о местах хранения его досье.

Самостоятельно сделать запрос можно телеграммой. Ее необходимо дать по адресу: 107016, Москва, ЦККИ. В ней пишутся:

- ФИО;

- паспортные данные;

- место и дата рождения;

- данные регистрации;

- номер сотового или домашнего телефона;

- e-mail, на который следует направить ответ.

Оператор сверяет телеграмму с паспортными данными и заверяет ее своей подписью. При формировании текста телеграммы необходимо:

- Каждую позицию запроса производить с новой строки;

- Символ @ в адресе электронной почты заменить на «а» в скобках. Если в e-mail имеется символ «_», следует писать «нижнее подчеркивание».

При задержке ответа на телеграмму более 72 часов, отправителю следует обратиться в ЦККИ через онлайн-приемную ЦБ РФ. В обращении указать:

- Дату отправления телеграммы;

- ФИО;

- Адрес e-mail, указанный в телеграфном отправлении.