Наиболее ликвидные оборотные активы это

Содержание:

- Коэффициенты ликвидности — когда используется и как рассчитывается

- Метод коэффициентов

- Степени ликвидности

- Ликвидность банков

- Ликвидность по сферам применения

- Ликвидность денег

- Сущность денег

- Анализ ликвидности

- Ликвидность товара

- Как рассчитать

- Коэффициенты ликвидности: формула расчета

- Группировка активов по ликвидности в балансе

- Виды

- Для чего он нужен и что обозначает

Коэффициенты ликвидности — когда используется и как рассчитывается

Чтобы рассчитать ликвидность, используются некоторые принципиальные коэффициенты. В практике экономической теории ученые и практики говорят о 3-х видах, и с ними детально знакомлю.

Показатели, характеристики, как просчитываются

Вид коэффициента

Ключевые особенности

Формула расчета

Текущий коэффициент

Иллюстрирует: насколько компания может погашать текущие (краткосрочные) обязательства.Норма 2 и выше.

Ктл = ОА / КО, где:Ктл — коэффициент текущей ликвидности.ОА — оборотные активы (после 2011 года на балансе не принимается во внимание дебиторская задолженность долгосрочного типа).КО — краткосрочные обязательства.

Абсолютный коэффициент

Пропорция на балансе между денежными средствами и краткосрочными вложениями.Норма 0,2.

Кал = (ДС+КФВ)/ТОГде:Кал — коэффициент абсолютный.ДС — денежные средства.КФВ — кратковременные финансовые вложения.ТЩ — Текущие обязательства.

Быстрая ликвидность

Второе название — промежуточный. Показывает: насколько компания в силах погасить свои обязательства, если наблюдаются сложности с реализацией товара.Норма 1.

Кбл = (КДЗ+КФВ+ДС) / ТО.Где:КДЗ — Краткосрочная дебиторская задолженность

КФВ — Краткосрочные финансовые вложения.ДС — денежные средства.ТО — текущие обязательства.

В анализе «стабильности» каждый финансовый коэффициент важен, чтобы наперед оценить рентабельность платежеспособность компании или лица, максимально предусмотреть возможное банкротство и сроки наступления.

Обращу внимание: абсолютный коэффициент, что рассчитывается по формуле, в практике западных компаний не используется.

Важно для анализа своего капитала или компании помнить о коэффициенте платежеспособности, что показывает отношение величины акционерного капитала к суммарным активам. Другими словами, это средства предприятия, что вложены в имущество

Иллюстрирует: насколько фирма или частное лицо независимы от кредиторов. В своей профессиональной деятельности бухгалтера, финансовые аналитики рассчитывают ликвидность баланса, используя формулу по строкам из данных баланса. Это важно и для инвестора. Нюанс в том, что нужно сравнить активы:

- наиболее ликвидные;

- быстро-;

- медленно-;

- трудно реализуемые.

С пассивами:

- наиболее срочными;

- краткосрочными;

- долгосрочными;

- постоянными.

Принцип прост: сравниваете показатели построчно, чтобы оценить текущую ситуацию и дать прогноз на развитие.

Метод коэффициентов

Коэффициентный метод анализа ликвидности является наиболее простым. Он включает:

- Определение состава, периодичности расчета и предельных значений показателей ликвидности

- Анализ и оценку состояния показателей ликвидности на основе:

-

- сравнения фактических значений показателей с нормативными, предельными;

- анализа динамики фактических значений показателей;

- осуществления факторного анализа изменений фактических значений;

Выбор способов устранения несоответствий, установленных на основе проведенного анализа

Нормативы ликвидности Банка России

В настоящее время (июль 2010) Банком России установлено три обязательных норматива ликвидности:

|

Норматив |

Название |

Описание |

Предельное значение |

| Н2 | норматив мгновенной ликвидности банка | Регулирует риск потери банком ликвидности в течение одного операционного дня | ? 15 % |

| Н3 | норматив текущей ликвидности банка | Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней | ? 50 % |

| Н4 | норматив долгосрочной ликвидности банка | Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы | ? 120 % |

Все коммерческие банки России ежемесячно представляют в ЦБ РФ отчет о состоянии данных показателей.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Ликвидность банков

Показатель считается условным и предполагает способность финансового учреждения расплатиться с клиентами, размещающими в нем депозитные счета.

ВНИМАНИЕ! Для сохранения ликвидности на необходимом уровне банк должен иметь постоянные резервы. При выдаче кредитов запасы не должны существенно истощаться

Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы

При выдаче кредитов запасы не должны существенно истощаться. Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы.

Ликвидность по сферам применения

Ликвидность предприятия — отношение долгов к ликвидным активам, то есть может ли компания быстро рассчитаться со всеми кредиторами. Часто понятия «ликвидность» и «платежеспособность» употребляют как синонимы.

Оборотные активы — имущество, которое приносит предприятию доход в течение одного года. Как правило, это то, что используется в процессе производства или расчетов с партнерами: деньги, сырье, краткосрочная дебиторская задолженность, финансовые вложения на срок до одного года и т. д.

https://www.youtube.com/watch?v=ytcreatorsru

Внеоборотные активы используются и приносят прибыль более одного года: патенты и разработки, здания, оборудование, долгосрочные вложения.

Оборотные активы ликвиднее внеоборотных.

А1 — самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения.

А2 — быстрореализуемые активы: краткосрочная дебиторская задолженность.

A3 — медленнореализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность.

А4 — труднореализуемые активы: внеоборотные активы.

П1 — самые срочные обязательства: кредиторская задолженность.

П2 — краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам.

ПЗ — долгосрочные пассивы: долгосрочные кредиты.

П4 — устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей.

Ликвидность баланса предприятия показывает, насколько активы покрывают обязательства — то есть хватит ли у компании в случае чего денег, чтобы расплатиться с долгами. При этом срок продажи активов должен соответствовать сроку погашения обязательств.

Ликвидность баланса рассчитывают как соотношение задолженности и ликвидных средств.

Сопоставление А1 и А2 с П1 и П2 позволяет выяснить текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платежеспособность предприятия на основе сравнения будущих поступлений и платежей.

Ликвидность банка — условная характеристика. Обычно под ней подразумевают возможность банка расплатиться с клиентами, которые держат в этом банке депозитные счета. Когда банк выдает кредит, количество денег в нем снижается, а значит, снижается и ликвидность.

Кроме того, банк, как и любая другая организация, имеет на своем балансе низколиквидные внеоборотные активы — здания, технику и так далее.

Ликвидность рынка. Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нем регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причем таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (от английского churn — перемешивание). Это соотношение между объемом заключенных контрактов и стоимостью реально поставленных по этим контрактам товаров. Чтобы рынок считался ликвидным, чёрн должен иметь значение от 15 и выше.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Ликвидность недвижимости — возможность быстро ее продать. Недвижимость менее ликвидна по сравнению с деньгами, ценными бумагами и товарными запасами предприятия. Продать ее быстро не получится — требуется оценка, сделки оформляются долго. Вдобавок продавец может предложить цену ниже рыночной, чтобы скорее продать актив.

На стоимость недвижимости влияют внешние факторы. Например, здание может дорожать, если район вокруг активно застраивается и развивается. Или, наоборот, дешеветь, если власти решат открыть рядом мусорный полигон.

При этом недвижимость — не низколиквидный актив. Для физлиц, например, вложения в недвижимость выгоднее, чем депозит в банке на сумму более 1,4 млн рублей. Если банк обанкротится, вкладчик получит компенсацию только в пределах этой суммы, а остальные деньги сгорят.

Ликвидность денег

Деньги по самой своей природе должны обладать максимально возможной ликвидностью. Ведь изначально они и были созданы в качестве универсального средства обмена.

Ликвидность денег напрямую зависит от возможности последних сохранять свою покупательную способность. Если их номинальная стоимость относительно неизменна, то в любой момент времени на одинаковое количество денег можно купить примерно одинаковое количество товара и это говорит о достаточном уровне их ликвидности.

А вот если взять, к примеру, Зимбабвийский доллар, то с учётом того, что инфляция в Зимбабве достигала в 2008 году величины в размере 231000000% (банка пива в 17:00 стоила 100 миллиардов, а в 18:00 уже 150 миллиардов долларов Зимбабве), эта валюта была практически неликвидна. Собственно это привело к тому, что по решению центрального банка Зимбабве, национальная валюта прекратила своё хождение вовсе, уступив место американским долларам и британским фунтам стерлингов.

Сущность денег

Для того чтобы понять что ликвидность означает и как ее показатель влияет на стоимость товара или ценного актива, следует разобраться что мы понимаем под понятием – деньги.

Важной функцией денег является их использование, как мерила стоимости товара. Измеряют стоимость в национальных и международных денежных единицах

Своеобразным масштабом в измерении стоимости товара является использование в качестве измерения устойчивых мировых денег (доллара, евро).

- Деньги используют для ускорения процессов, связанных с куплей и продажей недвижимости и товаров.

- Для совершения таких финансовых операций как: выплата заработной платы, оплата налоговых и страховых начислений, покупка товаров в кредит. В последние годы финансовые операции осуществляются за счет кредитных денег.

- Для накопления и укрепления капитала.

С помощью денег мы имеем возможность измерить экономическую ценность товаров и ценных активов, предоставленных на мировом и государственном рынке. При осуществлении платежей деньги могут проявлять высокую, абсолютную, среднюю или низкую ликвидность.

Анализ ликвидности

Анализ проводится по двум направлениям. На каждом остановимся отдельно.

Анализ ликвидности вложений

Инвестируют обычно ориентируясь на долгосрочные перспективы. Для этого подойдут активы со средней и низкой ликвидностью, к которым относят недвижимость и гособлигации, а также акции компаний, относящихся ко второму и третьему эшелонам.

Для консерваторов в плане инвестиций подойдёт соотношение активов с высоким и низким показателем ликвидности 50 на 50.

Для тех же, кто играет на бирже, а также для инвесторов, ведущих агрессивную политику, желательно иметь не менее 80 процентов высоколиквидных активов. Потому что другие они просто не смогут продать именно в нужный момент.

Анализ ликвидности фирмы

Для фирмы же важно следить сколько у неё в обороте находится товара, а также сколько на счетах числится денег. Потому что ликвидность фирмы формируется через оценку внутренних активов, а большая их часть, как например, оборудование быстро в деньги превратить непросто

В отличие от банков, фирма сама устанавливает свой показатель ликвидности. Если компания мало занимает средства на стороне, а материал покупается за небольшую сумму, то показатель может и уменьшить.

А вот если в деятельности фирма активно использует кредитные средства, то высоколиквидных активов должно быть как можно больше.

Выше в разделе формулы ликвидности фирмы мы уже указали, как можно эти показатели рассчитать, и какие параметры считаются нормальными.

Ликвидность товара

Высоколиквидные товары продаются буквально за один день, среднеликвидные — за пару недель. Остальные товары считаются неликвидными или низколиквидными: перевести их в деньги практически невозможно либо на это требуется крайне много времени.

Товаром может быть не товар в классическом его понимании, но и валюта, которую обычно относят к высоколиквидным. Здесь стоит оговориться: не вся валюта такова — непопулярные, редкие варианты, продаются значительно хуже.

Ценные бумаги тоже относятся к высоколиквидным товарам. В этом правиле тоже есть исключения: например, некоторые облигации низколиквидные. На уровень ликвидности ценных бумаг зависит степень заинтересованности людей в них. Чем больше их хотят купить, тем он выше.

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Группировка активов по ликвидности в балансе

В бух. балансе активы расположены определенным образом. Группировка, сформированная по всем правилам, позволяет увидеть их ликвидность. Сначала приводятся активы, реализовать которые представляется практически невозможным. В конце представлены активы, которые легко и быстро реализуются.

Активы делят на четыре категории: А1, А2, А3 и А4:

- Активы групп А1 и А2 – это активы, которые имеют наивысший уровень ликвидности. К ним относятся деньги, дебиторский долг.

- Активы групп А3 и А4 являются низколиквидными активами. Активы из последней группы реализовать (превратить в деньги) почти невозможно. Такими активами являются внеоборотные.

Медленно реализуемые активы в балансе – это долги долгосрочного характера, запасы фирмы, НДС по купленной продукции. Они относятся к группе А3.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

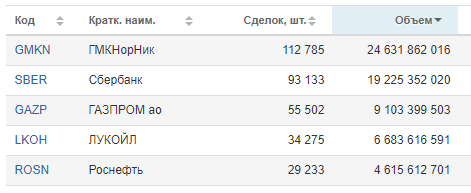

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Для чего он нужен и что обозначает

Разберемся, что обозначают полученные в примерах значения коэффициента. Очевидно, что более высокое значение коэффициента означает и более прочное финансовое положение. Нормальным в настоящее время считается показатель равный или более 1 (хотя отдельные источники предлагают брать как норму значение 0,8).

Он свидетельствует, что стоимость активов, которые можно быстро и (или) в скором времени реализовать, покрывает объем текущих обязательств компании либо превышает их.

Если показатель ниже, значит, компания может не успеть погасить текущую задолженность в короткий промежуток времени. Полученный в расчете коэффициент 1,91 свидетельствует о прочном финансовом положении. «Быстрые» активы покрыли текущие обязательства почти в два раза.

Говоря о полученных динамических значениях показателя из примера, отметим, что они высоки, как на начало года, так и на конец, хотя к концу года и произошло некоторое снижение (соответственно 5,16 и 4,18).

Текущие обязательства покрыты соответствующим видом активов в несколько раз. На первый взгляд, это положительный фактор. В то же время значение, превышающее 3, может свидетельствовать, например, о росте краткосрочной дебиторской задолженности, неэффективной работе финансовой службы с должниками, небрежно составленном бухгалтерском балансе, о проблемах в первичном учете активов компании.

Кроме того, большой объем денежных средств, находящихся не в обороте, а в кассе или на счетах, говорит о замедленном, неэффективном их использовании. В конечном итоге такая финансовая политика снижает прибыль компании.

Уменьшает коэффициент объем задействованных кредитных ресурсов, займов, обязательств перед контрагентами сроком менее года. Качество информации при определении коэффициента играет решающую роль. Так, недопустимо включать в расчет безнадежную дебиторскую задолженность, вложения в ценные бумаги, если быстрая ликвидность их представляется сомнительной; другие данные по активам, быстрая ликвидность которых подвергается сомнению.

Тезисно

- Коэффициент срочной ликвидности – один из важнейших финансовых показателей работы компании. Он исчисляется как отношение суммы быстроликвидных и высоколиквидных активов к текущим обязательствам. Расчет ведут по данным бухгалтерского баланса.

- В зависимости от целей анализа показатель исчисляют за определенный период либо в динамике: на начало и конец периода; за несколько лет. Он демонстрирует, во сколько раз «быстрые» активы покрывают текущие обязательства компании.

- Положительным считается значение, равное единице или превышающее ее. Значение, превышающее 3, может свидетельствовать о неэффективном использовании активов, замедлении их оборачиваемости, плохой работе с дебиторской задолженностью; ниже 1 — о высокой зависимости компании от краткосрочных кредитов и займов, не покрытых соответствующими ресурсами.