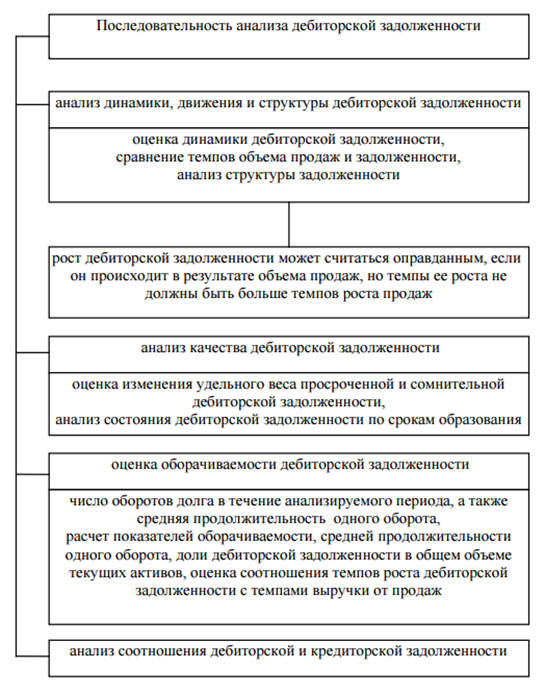

Расчет коэффициента ликвидности (формула по балансу)

Содержание:

- Нормативное значение

- Платежеспособность и ликвидность

- Отличие платежеспособности от кредитоспособности предприятия

- Формула расчета

- Формула коэффициента быстрой ликвидности

- Структура активов

- Коэффициент платежеспособности предприятия: суть понятия

- Теория статического баланса

- Что такое ликвидность предприятия и с чем его «едят»

- Как рассчитывается коэффициент утраты платежеспособности

- Что показывает текущая ликвидность?

- Коэффициент восстановления (утраты) платежеспособности

- Что такое быстрая ликвидность?

- Понятие банкротства

- Как восстановить свою платежеспособность?

- Определение понятия

- Анализ результатов

- Коэффициент восстановления платежеспособности

Нормативное значение

Нормативные значения коэффициентов текущей ликвидноcти определяются, исходя из методических указаний для проведения финансового анализа компании.

Нормативные значения коэффициентов текущей ликвидноcти определяются, исходя из методических указаний для проведения финансового анализа компании.

Нормальное значение показателя ликвидноcти, которое принято большинством предприятий, лежит в пределах 1,5-2,5.

Значение коэффициента меньше единицы указывает на проблемы со своевременностью оплаты краткосрочной задолженности предприятия (для преимущественного большинства компаний). Если взять фирму, работающую в сфере розничных продаж или общепита, то значение коэффициента, равное 1, будет считаться нормальным, поскольку для данных видов деятельности характерен высоких уровень краткосрочного кредитования.

Для промышленных компаний, цикл производства на которых занимает порядка недели, нормальным значением коэффициента принято считать 3, поскольку данные фирмы имеют достаточный объем запасов и продукции незавершенного производства.

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

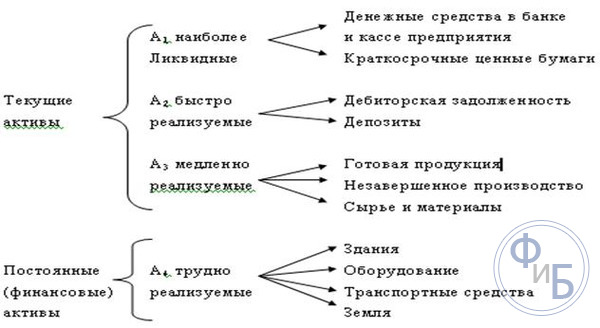

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Отличие платежеспособности от кредитоспособности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Формула расчета

Показатели КВП определяются путем внесения значений КТЛ и периода, в формулу.

Сама формула выглядит так: КВП = КТЛк + 6/6 (КТЛк – КТЛн) /2, где:

- КТЛк – значение КТЛ в конце отчетного квартала;

- 6/ (числитель) – период (в месяцах) восстановления платежеспособности;

- /6 (знаменатель) – отчетный период (в месяцах);

- КТЛн – значение КТЛ в начале периода;

- /2 – нормальное значение КТЛ.

Примечание:

Обычно, в расчетах оптимальным периодом восстановления платежеспособности считается 6 месяцев, но по усмотрению, сам предприниматель может его изменить.

Нормальное значение КТЛ (2) говорит о том, что с ликвидностью все хорошо. Поэтому принято считать в формуле именно двойку, однако в некоторых отраслях коэффициент 1,5 был принят в качестве нормативного значения КТЛ.

Формула КТЛ – достаточно простая: КТЛ = ОА/КО, где:

- ОА – оборотные активы предприятия;

- КО – краткосрочные обязательства предприятия.

Результат ниже 2 (иногда 1,5), говорит о трудностях предприятия расплатиться долгами.

Пример

Чтобы было понятно, сначала приведем пример расчета КТЛ. Возьмем одну компанию, допустим с названием “N”. Итак, в апреле, стоимость оборотных активов составляла 5 500$, а величина долгов (кредиторская задолженность, заемные средства и пр.) 2 200$.

По расчету:

КТЛ = ОА/КО = 5500/2200 = 2,5

На период апреля КТЛ составил 2,5 (допустим в начале первого квартала коэффициент был 2,4), а в августе КТЛ – 2,3 (весьма неплохой результат, но если сравнить с показателями в апреле, КО повысились). В октябре КТЛ понизился до 2,1, а в январе следующего года был равен 1,7.

Вывод: КТЛ постепенно снижается. Причины могут быть разными, особенно такими, как:

- уменьшение спроса на продукцию компании по каким либо причинам;

- изменение рабочей системы;

- неграмотное управление;

- увеличение текущих долговых обязательств и т.д.

Исходя из этого, рассчитаем КВП в первом квартале: КВП = КТЛк + 3/3(КТЛк – КТЛн) = 2,5 + 3/3(2,5-2,4)/2 = 1,3 КВП =1,3 где:

- КТЛк – значение КТЛ в конце отчетного квартала (2,5)

- 3/ (числитель) – период восстановление платежеспособности;

- /3 (знаменатель) – отчетный период;

- КТЛн – значение КТЛ в начале периода (2,4)

Во втором квартале КВП составит 1,05, в третьем квартале – 0,95, а в четвертом квартале – 0,65.

Если в следующем квартале все не изменится в положительную сторону, то скоро предприятие “N” ждет полная утрата платежеспособности и следом банкротство.

Формула коэффициента быстрой ликвидности

Расчет коэффициента быстрой ликвидности несложен. Он представляет собой частное от деления суммы высоко- и быстроликвидного имущества на величину текущей (краткосрочной) задолженности. Данные обычно берут из бухотчетности (бухбаланса), чаще годовой, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента в условных обозначениях будет такой:

КЛср = (КрДебЗ + ДСр + КрФВл) / (КрКр + КрКрЗ + ПрОб),

где:

КЛср – коэффициент быстрой ликвидности;

КрДебЗ – краткосрочная задолженность дебиторов;

ДСр – остаток денежных средств;

КрФВл – краткосрочные финвложения;

КрКр – остаток краткосрочных заемных средств;

КрКрЗ – краткосрочная задолженность кредиторам;

ПрОб – прочие краткосрочные обязательства.

В привязке к номерам строк действующей отчетности формулу коэффициента быстрой ликвидности по балансу можно отобразить как:

КЛср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550),

где:

КЛср – коэффициент быстрой ликвидности;

Стр. 1230 – краткосрочная задолженность дебиторов;

Стр. 1240 – краткосрочные финвложения;

Стр. 1250 – остаток денежных средств;

Стр. 1510 – остаток краткосрочных заемных средств;

Стр. 1520 – краткосрочная задолженность кредиторам;

Стр. 1550 – прочие краткосрочные обязательства.

Как рассчитать текущую (общую) ликвидность по балансу? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, как формируются данные строк действующего бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Структура активов

Активы предприятия принято разделять на пару видов:

- текущие – активы, обращение которых в деньги происходит за производственный цикл, как правило, 12 месяцев;

- постоянные – основные средства производства, не упитывающиеся в самом производстве.

Принято ранжировать по степени ликвидности активы компании – скорости продажи и перехода в свободные наличные средства для расчетов. Платежеспособность прямо пропорциональна объему высоколиквидных активов:

- Высоколиквидные активы. Эта группа активов А1 состоит из текущих активов с наибольшей скоростью перехода в деньги. На практике к ним относят кассовые средства, ценные бумаги, непродолжительные финансовые инвестиции.

- Быстро реализуемыми активами (А2) являются текущие активы, которые возможно быстро перевести в денежные средства. Это дебиторская задолженность до 1 года, банковские вклады.

- Медленно реализуемые активы (А3) включают дебиторскую задолженность более 12 месяцев, сырье, незавершенное производство, товарные запасы, полуфабрикаты, зачетная НДС.

- Трудно реализуемые активы (А4): сооружения и здания, земля, транспорт, нематериальные активы (торговые марки, патенты).

Коэффициент платежеспособности предприятия: суть понятия

Для того чтобы лучше понимать порядок использования инструментов экономического анализа, необходимо ознакомиться с их значением. Платежеспособность фирмы является способностью погасить имеющуюся задолженность в течение срока, установленного заемщиком. Этот индикатор наглядно демонстрирует материальное положение бизнеса. Снижение данного коэффициента способствует возникновению угрозы потенциального банкротства.

Денежные средства являются одним из основных средств, что применяются субъектами предпринимательства с целью погашения образовавшейся задолженности. Однако деньги являются не единственным инструментом, с помощью которого можно закрыть текущий долг. Помимо финансовых ресурсов, компания может использовать принадлежащие ей активы. Все материальные ценности и другие ресурсы предприятия можно разделить на четыре отдельных группы, отличающихся друг от друга уровнем ликвидности. Этот термин обозначает скорость трансформации имеющихся ценностей в денежные средства.

Помимо этого, все активы компании можно разделить на две группы в зависимости от их структуры. Использование данной классификации позволяет разделить все ресурсы компании на следующие категории:

- Текущие активы. К этой категории относятся все ценности материального характера, которые могут быть превращены в денежные средства за один год.

- Постоянные активы. Эта группа включает в себя основные средства, что не используются в производственном процессе.

Уровень платежеспособности компании зависит от количества активов, принадлежащих к первой категории. Для того чтобы составить точные экономические расчеты, необходимо учитывать не только количество материальных ценностей, но и скорость их трансформации в финансовые инструменты.

Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия

Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия

Теория статического баланса

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств — на краткосрочные и долгосрочные не имеет значения.

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме 1.

Измеряется показатель платежеспособности по статическому балансу коэффициентом

где А — актив баланса, а K — долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса «капитал и резервы») значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Так, например, мы имеем упрощенный баланс некой организации «А» следующего вида:

Капитал и резервы

Расчеты с поставщиками

Расчеты с покупателями

Расчеты по налогам и сборам

Расчеты с работниками

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства — 150; товары — 100.Следовательно,

L = 550 / 450 = 1,2

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит положительный характер, поскольку риск банкротства нашей организации минимален.

Что такое ликвидность предприятия и с чем его «едят»

С самого начала стоит сказать, что ликвидность – это возможность некой организации погасить кредитные задолженности в урезанные сроки за счет большого оборота (реализации) активов, а также считается, что именно ликвидность показатель устойчивой фирмы с отработанным финансовым механизмом. У каждой компании своя ликвидность, она может меняться либо в лучшую сторону, либо в худшую.

Ликвидность делится на два ключевых типа, это текущая ликвидность и срочная.

- Текущую ликвидность чаще всего вычисляют с помощью отношения всей суммы возможных активов компании на общую производительность фирмы (обязательств), данные подсчеты происходят исключительно в начале и в конце года. Коэффициент общей ликвидности позволяет узнать важные данные, такие как способности той или иной фирмы всячески погашать за счет всей суммы оборотных активов краткосрочные займы и долги (пассивы).

- Как уже говорилось, выделяют еще один вид – срочная ликвидность. Смысл данной ликвидности заключает в банальном скоростном преобразовании любой дебиторской задолженности в денежную валюту.

Как рассчитывается коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности рассчитывается справочно при удовлетворительной структуре баланса. Если он меньше одного, то, теоретически, существует угроза возникновения дефицита ликвидности. В этом случае нужно более детально изучить финансово-эконмическое состояние предприятия.

Платёжеспособность – своевременное погашение задолженности предприятия в условленные сроки перед кредиторами, контрагентами, подрядчиками. Это важный критерий стабильной работы любой компании, залог устойчивого финансового положения

Банки и инвесторы уделяют пристальное внимание анализу экономического состояния предприятия, его платежеспособности. Это знание позволит им трезво оценить риски и обезопасить себя от потерь

Одним из показателей финансового анализа предприятия является коэффициент утраты платежеспособности (КУП). Он относительный и нужен для прогноза ухудшения текущей ликвидности в течение нескольких последующих месяцев (обычно 3, 6).

Справка! К текущей ликвидности относятся оборотные активы (имущество, которое используется для ведения деятельности и приносят компании прибыль).

Если компания утрачивает платежеспособность, то это выражается в:

- просрочках коммунальных и прочих платежей;

- несвоевременном погашении дебиторской задолженности;

- пропуске платежей по кредитам и ссудам;

- наличии других долгов.

Всё это негативно сказывается на деловой репутации предприятия, его кредитной истории, а также влечет за собой реальные финансовые потери (штрафы, пени, неустойки). Необязательность компании также отталкивает инвесторов, характеризует ее как нестабильную.

КУП находят по формуле:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах);

- 3 – количество месяцев, для которых рассчитывается коэффициент;

- 2 – норматив коэффициента текущей ликвидности.

Таким образом, чтобы найти расчетное значение показателя, нужно рассчитать несколько других экономических показателей.

Обратите внимание! Если коэффициент текущей ликвидности и обеспеченности оборотными средствами выше нормативного значения, то только в этом случае имеет смысл рассчитать КУП. То есть показатель находят при удовлетворительной структуре баланса

Что показывает текущая ликвидность?

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у юрлица оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности юрлица в периоде, не превышающем 1 год. Он может также называться коэффициентом общей ликвидности, общего покрытия, коэффициентом обращения, работающего капитала.

Берут данные для определения коэффициента текущей ликвидности из баланса предприятия, составленного на какую-либо из отчетных дат. Обычно это годовой бухбаланс, но можно использовать и промежуточную отчетность. Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты. Величина оборотных активов, задействованных в расчете, соответствует общей итоговой цифре, показанной в разделе II бухбаланса, а значение краткосрочных обязательств берут из раздела V.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали коэффициент ликвидности по бухгалтерскому балансу. Если доступа нет, получите пробный онлайн-доступ

Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994 г. №31-р (постановление на данный момент отменено).

Что такое быстрая ликвидность?

Существующие показатели ликвидности привязаны к определению их от видов принадлежащего юрлицу имущества, скорость реализации которого может быть различной. Коэффициент быстрой ликвидности зависит от темпов продажи высоко- и быстроликвидного имущества, к которому относят:

- Деньги (не требуют продажи).

- Краткосрочные финвложения (высоколиквидны).

- Краткосрочную задолженность дебиторов (продается быстро).

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую юрлицо может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги.

Краткосрочная задолженность, с которой проводят сравнение, складывается из:

- Долгов по краткосрочным кредитам (займам), причем в их сумму входят и проценты по долгосрочным кредитам (займам).

- Долгов по краткосрочной задолженности кредиторам (основным и прочим).

Об иных показателях, дающих информацию для понимания экономического положения юрлица, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Понятие банкротства

Важнейший показатель, характеризующий платежеспособность и ликвидность, это собственный оборотный капитал, равный разнице оборотного капитала и краткосрочных обязательств.

Предприятие располагает собственным оборотным капиталом (СОК) до того момента, когда оборотные активы выше краткосрочных обязательств. Данный показатель также называется чистым текущим активом.

Во многих случаях основная причина изменения уровня СОК состоит в объеме полученной организацией прибыли или убытка.

При росте СОК, вызванном опережением увеличения оборотных активов в сравнении с краткосрочными обязательствами, наблюдается отток денежных средств. Если же СОК уменьшается, то имеет место замедление темпов роста оборотных активов по сравнению с увеличением краткосрочных обязательств.

СОК должен без каких-либо трудностей превращаться в денежные средства, иначе платежеспособность предприятия будет низкой.

При признании организации неплатежеспособной подготавливаются предложения о финансовой поддержке компании, их реорганизации или же ликвидации.

Помимо этого, неспособность организации погашать краткосрочные обязательства может быть причиной признания ее несостоятельной, т.е. банкротом.

Банкротство делится на:

- Простое, которое применяется к должнику, плохо осуществляющему свою деятельность;

- Злостное, которое обусловлено противоправными действиями с целью введения кредиторов в заблуждение.

Также существуют и критерии, которые позволяют спрогнозировать вероятность наступления банкротства фирмы.

Перечислим критерии банкротства:

- Неудовлетворительный состав оборотных активов, тенденции к увеличению части труднореализуемых активов, т.е. материально-производственных запасов, которые имеют медленную оборачиваемость;

- Замедление темпов оборачиваемости средств, вызванное накоплением чрезмерных запасов и наличием просроченной покупательской задолженности;

- В обязательствах предприятия преобладают дорогостоящие кредиты и займы;

- Существует просроченная кредиторская задолженность, которая растет;

- Имеют место существенные суммы дебиторской задолженности, которые списываются на убытки;

- Преимущественно увеличиваются самые срочные обязательства по отношению к росту ликвидных активов;

- Снижается коэффициент ликвидности;

- Внеоборотные активы формируются посредством краткосрочных источников средств.

В процессе анализа следует своевременно определять и устранять перечисленные критерии в деятельности предприятия.

Как восстановить свою платежеспособность?

Существует несколько способов возврата к нормальному уровню платежеспособности у организации. К ним относится продажа имущества предприятия, закрытие низкорентабельных производств, а также низкорентабельных инвестиционных проектов. Во время восстановления платежеспособности необходимо снизить расходы предприятия (бизнеса): уменьшить штат сотрудников, дополнительные расходы, снизить уровень дебиторской задолженности. Помимо этого предприятие может взять кредиты в банке или выпустить облигации для привлечения свободных денежных средств. Это рискованный метод, который увеличивает финансовый риск банкротства предприятия.

Резюме

Разобрали коэффициент восстановления (утраты) платежеспособности, который показывает восстановление или утрату платежеспособности предприятием в ближайшее время. Он может быть использован для экспресс-диагностики финансового состояния предприятия.

Определение понятия

Показатель является неотъемлемой частью методов обнаружения неудовлетворительной структуры баланса организации.

Коэффициент позволяет выяснить возможность утраты ликвидности предприятия.

Показатель действителен в течение 3 месяцев с момента составления отчетности. С помощью величины можно составить представление о финансовом положении организации.

Расчет возможности утраты платежеспособности выполняют не только сотрудники фирмы для прогнозирования дальнейшего развития предприятия. Метод определения состояния фирмы используют и конкурсные управляющие для выявления признаков банкротства.

Связь с другими важными величинами

Если человек хочет найти значение коэффициента, он должен знать ликвидность – способность организации быстро обращать активы в капитал. Выделяют несколько видов показателя.

Для расчетов может применяться ликвидность:

- текущая;

- абсолютная;

- быстрая.

Нахождение значения показателей позволяет составить представление о платежеспособности фирмы на данный момент. Если оборотные активы предприятия превышают размер долговых обязательств более, чем в 2 раза, считается, что учреждение обладает нормальной платежеспособностью.

Знание данных позволяет составить представление о положении организации на текущий момент, однако изучение показателя не является основой для прогнозирования состояния фирмы. Для выполнения действия требуется использовать коэффициент.

Анализ результатов

В случае, когда итоговое значение данного коэффициента меньше 1, изучаемое предприятие находится под угрозой утраты платежеспособности. Это означает что динамика этого коэффициента, которая формируется с начала отчётного периода в течение 3 месяцев, может стать ниже 2, характеризуя тем самым пагубное состояние платежеспособности предприятия.

Если коэффициент утраты платежеспособности меньше 1, это свидетельствует о наличии реальной угрозы для предприятия утратить платежеспособность. Таким образом, структура этой формулы показывает, что динамика коэффициента текущей ликвидности сложившаяся с начала отчетного года, может опуститься ниже допустимого уровня всего за 3 месяца.

К этому коэффициенту, так же как и коэффициенту восстановления платежеспособности, нельзя относиться с полным доверием. Итоговое значение может быть недостоверным из-за того, что в основе расчётов лежит изменение показателя текущей ликвидности всего в 2 временных отрезках (на начало и конец отчётного периода). Более точный результат получается при составлении линейного тренда по данным не менее, чем за 4 периода.

Коэффициент восстановления платежеспособности

Этот показатель иллюстрирует возможность возврата текущей ликвидности в нормальное значение на протяжении полугода от отчетной даты. Значение определяется по соотношению расчетного уровня к установленному: Квп = [К1ф + 6/T(К1ф — К1н)] / К1норм

- Фактическое значение (на конец периода) текущей ликвидности — К1ф.

- Уровень на начало отчетного срока — К1н.

- Нормативное значение — К1норм (равно 2).

- Период возврата ликвидности к оптимальному значению (в месяцах) — 6.

- Отчетный период (в мес.) — Т.

Если коэффициент восстановления платежеспособности больше единицы при расчете на полгода, то это указывает о наличии возможности у компании вернуть ликвидность на оптимальный уровень. При значении, меньшем 1, ситуация для фирмы неблагоприятная на ближайшие три месяца с отчетного дня.