Проводки по производству

Содержание:

- Задача 1

- Решаем организационные вопросы

- Что отражается в бухучете производства

- Что отражается в бухучете производства

- Как вести бухучёт в 2020 году: рекомендации ФНС.

- Как вести бухгалтерский баланс на предприятии.

- Бухгалтерский учет в производстве: с чего начать

- Учет доходов и расходов предприятия

- Калькулирование себестоимости: какой выбрать метод?

- Бухгалтерский счет 29

- Пример закрытия 20 счета прямым способом

- Учет незавершенного производства

- Счет 20 — основное назначение

- Бухучет выпуска бетона: отгрузка продукта заказчику

- Учет производства в «1С»: реализация продукции

- Принципы формирования списка статей затрат

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы (с учетом зарплаты) | (10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) | 28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

| Статья | Метод | ||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Решаем организационные вопросы

Помимо осуществления самого производственно-технологического процесса на предприятии необходимо позаботиться об организации полного и достоверного бухучета всех технологических этапов. Итак, организуя бухгалтерский учет в производстве, с чего начать в таком случае бухгалтеру:

- Подробно изучить производственные процессы предприятия, технологию обработки сырья, особенностей и характеристик продуктов на каждом технологическом этапе.

- Определить способы, нормы и методы бухучета сырья, полуфабрикатов, а также готовой продукции. Данный выбор следует закрепить в учетной политике компании.

- Установить порядок оплаты труда для рабочих и прочего персонала, участвующего в производственных процессах. Такие нормы следует закрепить отдельным приказом или положением по оплате труда.

- Регламентировать перечень вспомогательных производственных затрат (сырье, зарплата, оборудование). Определить порядок отнесения данной категории затрат на основное производство (ОП).

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2020 г.? В ноябре 2019 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли.Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

Как вести бухучёт в 2020 году: рекомендации ФНС.

Организация бухгалтерского учета в 2020 году должна осуществляться в соответствии с изменениями, произошедшими в этом году. Рассмотрим их:

- Бухгалтерская отчетность сдается в ИФНС в электронном виде (раньше был Росстат).

- Руководитель может подписать бухотчетность с помощью ЭЦП.

- Налоговые органы ведут ГИБРО (государственный информационный ресурс бухгалтерской отчетности).

- Получить сведения из ГИБРО о любой организации можно за деньги (в Росстате раньше это было бесплатно, отчетности до 2018 года в Росстате и сейчас можно получить бесплатно).

- Изменилась форма бухгалтерской отчетности (заполнение бланков только в тыс.руб, ОКВЭД заменили на ОКВЭД2 и пр. поправки).

- Все требования главного бухгалтера должны исполняться работниками.

- Аренда учитывается по новым правилам.

- Введен новый порядок учета государственной помощи.

- Изменились правила учета разниц по налогу на прибыль в ПБУ 18/02.

- Дополнено ПБУ 16/02 «Информация по прекращаемой деятельности».

Бухучет на предприятия — это неотъемлемый элемент эффективного ведения дел. Эта деятельность требует кропотливости, внимательности, постоянной проверки внесенных сведений и глубоких знаний ведения бухгалтерской отчетности и законодательства РФ.

Как вести бухгалтерский баланс на предприятии.

Активы — это все имущество предприятия, которым оно может распоряжаться для своей деятельности и получать с этого прибыль (Таблица 1).

Таблица 1

|

Активы предприятия |

|

|

I. Внеоборотные активы |

Это активы, которые находятся в балансе и используются более 1 года |

|

Нематериальные активы (НМА) |

деловая репутация, ноу-хау, патенты, лицензии |

|

Основные средства (ОС) |

земля, здания, сооружения, машины и оборудования и пр. |

|

Капитальные вложения |

вложения в материальные ценности, приносящие доход |

|

Долгосрочные финансовые вложения |

долгосрочные выданные займы и инвестиции |

|

II. Оборотные активы |

Это те активы, которые находятся в постоянном обороте, их полезное использование не более 1 года |

|

Производственные запасы и затраты |

сырье, материалы, товары |

|

НДС по приобретениям |

налог на добавленную стоимость |

|

Готовая продукция |

|

|

Дебиторская задолженность |

задолженности других лиц перед вашим предприятием |

|

Краткосрочные финансовые вложения |

краткосрочные займы копаниям |

|

Денежные средства |

наличные и безналичные, в отечественной и иностранной валютах |

Пассивы — это совокупность источников формирования средств предприятия (Таблица 2).

Таблица 2

|

Пассивы предприятия |

|

|

III. Капитал и резервы |

Это собственность предприятия |

|

Уставный капитал |

сумма средств, которую инвестировали собственники для того, чтобы предприятие заработало |

|

Добавочный капитал |

поступления, направленные на пополнение оборотных активов или в собственный капитал предприятия |

|

Резервный капитал |

часть имущества предприятия, используемая для размещения в данном разделе нераспределенной прибыли, для покрытия убытков и пр. |

|

Нераспределенная прибыль |

счет бухгалтерского учета нераспределенной прибыли, которую получила фирма в результате всей своей деятельности в отчётном периоде |

|

IV. Долгосрочные обязательства |

Это задолженность предприятия по долгосрочным кредитам (свыше 1 года) перед банками и другими организациями, у которых был взят кредит |

|

Кредиты |

|

|

Займы |

|

|

V. Краткосрочные обязательства |

Это задолженность по краткосрочным кредитам (менее 1 года) перед банками и другими организациями, дающими займ |

|

Кредиты и займы |

|

|

Кредиторская задолженность |

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс

Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец – «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Калькулирование себестоимости: какой выбрать метод?

Для расчета себестоимости готовой продукции существует несколько методов. Каждый из них зависит от продукции, которую производит предприятие. Можно выделить 3 метода калькулирования:

- Позаказный используется тогда, когда для каждого заказа составляется свой расчет себестоимости продукции. Сюда относятся: выпуск технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение), строительство и пр.

- Попередельный используется, когда исходное сырье проходит несколько стадий переработки (пищевая, нефтедобывающая промышленность). Калькуляция рассчитывается на каждом промежуточном этапе.

- Котловой означает, что все затраты учитываются все вместе. Себестоимость продукции получается при помощи деления всех затрат на объем выпуска.

Бухгалтерский счет 29

Большое количество информации о деятельности обслуживающего хозяйства предполагает выделение отдельного счета для сбора данных и фиксирования их в бухучете. В разделе III Типового плана счетов располагается 29 счет, который и служит для таких целей. Он имеет активную структуру, т. к. отражается в активах баланса. В процессе совершения хозяйственных операций происходят записи, которые в дебете означают увеличение прямых расходов на деятельность обслуживающего производства, а в кредите – их списание, распределение по статьям.

Этот счет, подобно другим счетам III раздела, за период накапливает расходы. В конце же месяца происходит списание сумм в дебет других счетов. Таким образом, сальдо на конец периода не образуется. Счет 29 имеет отличительную особенность – на нем учитывают только прямые расходы, которые связаны с непосредственным функционированием обслуживающих хозяйств и подразделений.

Пример закрытия 20 счета прямым способом

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

НЗП является имуществом, которое находится в собственности компании и способно приходить доход. То есть является активом. Поэтому незавершенное производство в балансе отражается во втором разделе «Оборотные активы». Незавершенное производство в балансе – строка 1210 «Запасы».

Однако формирование себестоимости материалов может происходить в несколько этапов. В частности, если документы, подтверждающие расходы на их покупку, поступают в бухгалтерию в разное время.

Учет незавершенного производства

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц

При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

Счет 20 — основное назначение

Счет 20, называемый «Основное производство», в бухучете в соответствии с ПБУ предназначен для сбора данных о производственных затратах. Если расшифровать позиции, которые могут быть отражены на счете 20, то здесь записываются расходы, связанные со следующими действиями:

- производство продукции;

- оказание услуг;

- выполнение работ в строительной, изыскательской, проектной сферах, геологоразведке;

- выполнение ремонтных работ;

- научно-исследовательские работы;

- конструкторские работы.

На счете 20 по дебету записываются прямые расходы, которые возникли у предприятия при изготовлении объекта реализации. Сюда же следует вносить косвенные расходы, обусловленные косвенным производством. Специфика проводок здесь такова, что в дебет счета 20 прямые затраты следует списывать с кредита следующих счетов:

- 02 и 05 — если дело касается амортизации производственного имущества;

- 10, 16 и 21 — когда речь идет о затратах при приобретении производственных запасов;

- 60 и 76 — в случае с услугами, имеющими отношение к основному производству;

- 70 и 69 — если дело касается зарплаты сотрудников, занятых в сфере основного производства, и начислений на нее;

- 28 — в случае списания брака.

Таким образом, в процессе производства составляются записи в бухгалтерии:

Дт 20 Кт 02, 05, 10, 16, 21, 60, 76, 70, 69, 28.

Кроме того, каждый месяц бухгалтерия предприятия делает проводки:

- Дт 20 Кт 23 — списание некоторой доли затрат вспомогательного производства;

- Дт 20 Кт 25 — списание доли косвенных расходов, связанных с содержанием управленческого и обслуживающего персонала;

- Дт 20 Кт 26 — списание доли общехозяйственных расходов.

Последняя проводка осуществляется только в том случае, если такие затраты не списываются в дебет счета 90.

Кредит счета 20 используется при списании сформировавшейся по факту стоимости выпущенной продукции, произведенных работ и услуг. В таких обстоятельствах осуществляется корреспонденция со счетами 40, 43 и 90 следующим образом: Дт 40, 43 90 Кт 20.

Образовавшийся на счете 20 дебетовый остаток по результатам месяца как раз и представляет собой стоимость незавершенного производства (НПЗ). Данный остаток, накопленный за год, должен складываться с другими показателями на этапе внесения данных в балансовую строку «Запасы».

Бухучет выпуска бетона: отгрузка продукта заказчику

Следующая группа хозяйственных операций соответствует отгрузке готового бетона заказчику. Данным операциям могут соответствовать проводки:

- Дт 90.2 Кт 43 (которая отражает списание производственной себестоимости);

- Дт 62 Кт 90.1 (отражена контрактная цена реализации бетона покупателю);

- Дт 90.3 Кт 68 (отражен НДС на реализуемый бетон);

- Дт 51 Кт 62 (отражена оплата за реализованный бетон по контракту).

Если между нормативной и фактической стоимостью бетона есть отклонения, выявленные на счете 40, то о порядке их включения в калькуляцию финрезультатов сказано в предыдущем разделе.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:Запасы списывают при продаже и ином выбытии, а также если от их использования (продажи) не ожидается поступления экономических выгод. Не является списанием запасов изменение их вида на разных стадиях производственного процесса. При отпуске запасов в производство, отгрузке покупателям (до признания выручки) их себестоимость формирует себестоимость запасов другого вида. Получите пробный доступ к системе К+, и вы узнаете как учитывать отпуск материалов в производство, отгрузку товаров и готовой продукции покупателю, а также списание запасов при применении ФСБУ 5/2019.

Учет производства в «1С»: реализация продукции

Реализация выпущенных товаров отражается в регистрах «1С» посредством инструмента «Реализация товаров и услуг». Данная процедура также предполагает автоматическое формирование необходимых корреспонденций в регистрах учета, отражающих, в частности:

- получение предприятием выручки;

- списание себестоимости проданных товаров.

Используя инструмент «Реализация товаров и услуг», можно формировать востребованные первичные и оправдательные документы: счета, счета-фактуры, накладные.

Примечательно, что они могут создаваться не с нуля, а на основе исходного документа. Для этого нужно использовать кнопку «Создать на основании», которая располагается в большинстве форм соответствующих документов. Например, при нажатии «Создать на основании» в уже заполненном документе «Реализация» можно путем выбора из выпадающего списка сформировать счет, счет-фактуру, накладную, банковскую выписку на получение оплаты и т. д. При выборе, например, счета-фактуры сведения из документа «Реализация» будут перенесены в новый документ «Счет-фактура» автоматически, без повторной набивки.

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

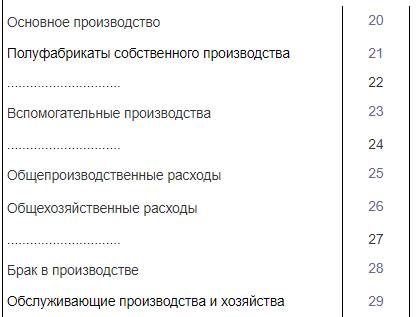

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».