Размер штрафа за несвоевременную сдачу отчета 6-ндфл

Содержание:

- Выставлен штраф, что делать

- Справочник Бухгалтера

- Сколько придется заплатить?

- Как избежать штрафа

- Штраф по ст. 123 НК РФ: как было и как стало

- Санкции за погрешности в форме 6-НДФЛ и как их избежать, подав уточнённый расчёт

- Ответственность за непредставление

- Санкции за погрешности в форме 6-НДФЛ и как их избежать, подав уточнённый расчёт

- Виды штрафов

- Заключение

Выставлен штраф, что делать

Штраф можно оспорить, однако делается только в тех ситуациях, когда имеются законные предпосылки, иначе компания дополнительно понесет и судебные издержки.

Ситуации, когда можно добиться судебного решения, аннулирующего наказание:

- В расчете найдены ошибки, что не привели к занижению налоговой базы;

- с момента нарушения и до выявления прошло 3 года;

- неточности допущены до 2016 года;

- ошибки допущены при заполнении отчета по разъяснениям ФНС. Организацию нельзя оштрафовать даже, если позже ФНС дала другое разъяснение.

Если штраф не получилось оспорить, его нужно оплатить. При оплате следует правильно указать реквизиты налоговой инспекции, лучше уточнить эти сведения у налоговиков.

КБК по штрафам:

- На организацию – 182 1 16 03010 01 6000 140;

- на руководителя – 182 1 16 03030 01 6000 140.

Пример платежного поручения:

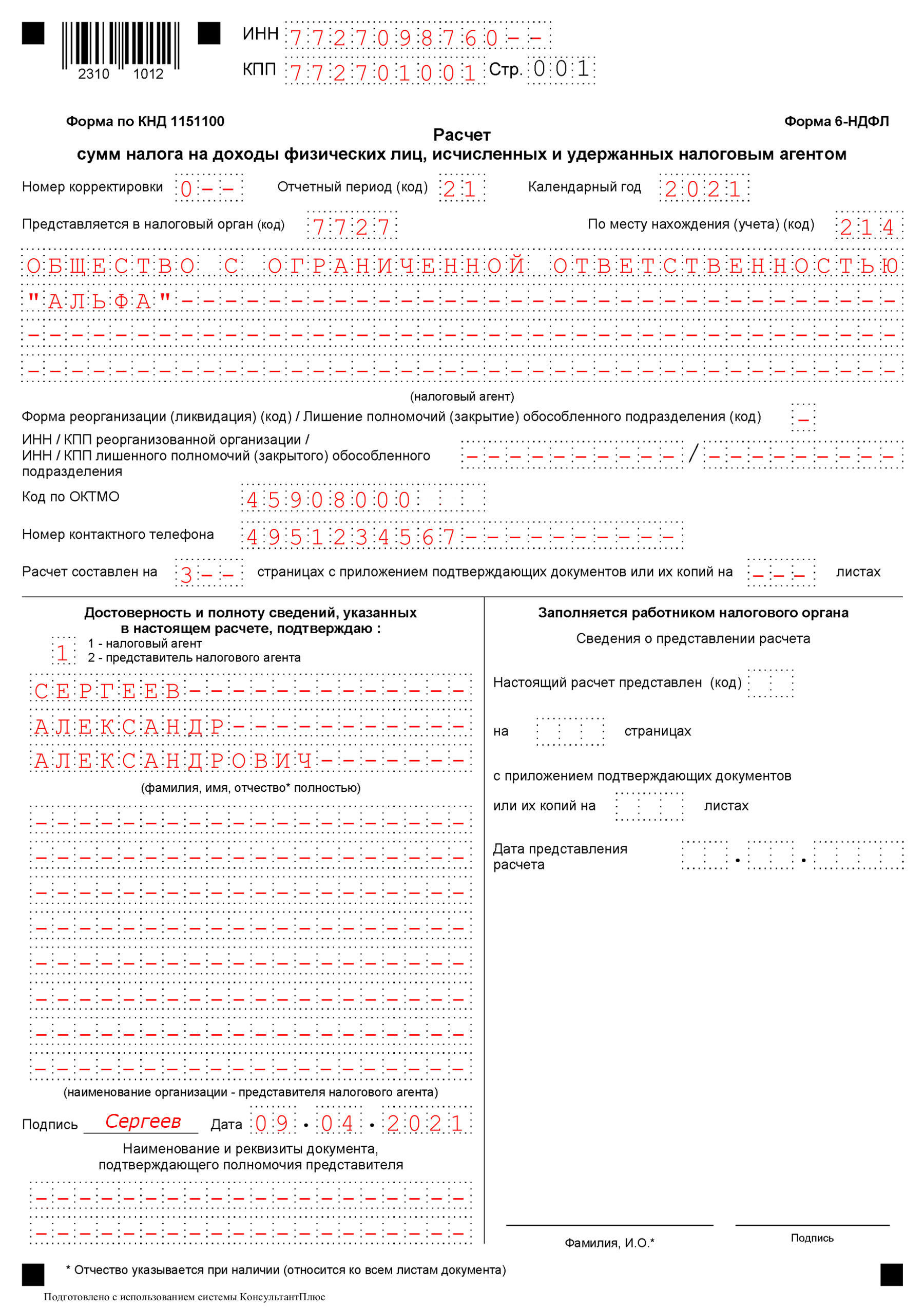

Форма налоговой отчетности 6 НДФЛ обязательна к заполнению для налоговых агентов. Есть правила заполнения отчетности и разъяснительные письма ФНС, установлены сроки предоставления расчета в инспекцию. Организации, игнорирующие требования законодательства будут привлечены к ответственности. Надзорные органы вправе заблокировать счета предприятия и выставить штрафы за 6 НДФЛ, как на саму организацию, так и на руководителя.

Справочник Бухгалтера

Письмо ФНС России от 16 ноября 2016 г. № БС-4-11/21695

Главное изменение: налоговики вправе оштрафовать компанию на 500 руб., только еслииз-за ошибок в 6-НДФЛ пострадали бюджет или сотрудники.

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф в размере 500 руб.К такому выводу впервые пришли чиновники из ФНС. Для штрафа есть два условия.

Во-первых, ошибка должна приводить к недоимке по НДФЛ в базе инспекции. Например,в разделе 2 расчета компания случайно завысила налог, но в бюджет перечислилаверную сумму.

Во-вторых, ошибка должна нарушать права работников — например право

на вычеты.

Из Налогового кодекса не ясно, какие ошибки в 2-НДФЛ и 6-НДФЛ можно считатьнедостоверными сведениями. Сказано лишь, что за них есть штраф — 500 руб. (ст. 126.1НК РФ). Раньше налоговики разъясняли, что штраф возможен за любые ошибки (письмо

ФНС России от 9 августа 2016 г. № ГД-4-11/14515).

Ответственность за недостоверные сведения в 6 ндфл

Новое мнение чиновников выгоднокомпаниям. Теперь за незначительные недочеты в 2-НДФЛ и 6-НДФЛ компаниюне оштрафуют. К примеру, если в строках 110 и 120 расчета бухгалтер написалодинаковый срок удержания и уплаты НДФЛ и такая же дата стоит в платежке. Ошибки,

за которые оштрафуют, — в таблице.

За какие ошибки в 6-НДФЛ налоговики оштрафуют компанию

| Ситуация | Почему это опасно | Как правильно |

|

Компания записала в строку 020необлагаемый доход. Например, декретное пособие |

Налоговики решат, чтокомпания рассчиталаи удержала НДФЛ не со всех облагаемых доходов |

Необлагаемые выплаты из статьи217 Налогового кодекса РФв расчет не включайте. Этоправило касается обоих разделов расчета |

|

Вместо 8000 руб. налога компанияв строке 140 по ошибке написала80 000 руб. Налог перечислила верно — 8000 руб. |

Налоговики решат, чтокомпания перечислилав бюджет не весь исчисленный налог |

Сумма налога к уплатепо строке 140 и сумма НДФЛиз платежки должны быть одинаковыми |

|

Компания по строке 120 указаласрок уплаты НДФЛ с отпускных —следующий день после их выдачи.А налог заплатила в последний день месяца |

Налоговики решат, чтокомпания заплатила налог с опозданием |

Срок уплаты налогас отпускных — последний день месяца, в котором их выдали.

Этудату и надо приводить в строке 120 расчета 6-НДФЛ |

В письме чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ.Если выдали подарок стоимостью более 4000 руб. человеку, который других доходовот компании в течение года не получит, отразите это в обоих разделах расчета.

В разделе 1 приведите суммы дохода и налога по строкам 020 и 040. А по строке 080покажите, что налог невозможно удержать. В разделе 2 пишите дату выдачи подаркаи сумму по строкам 100 и 130.

Налог не удерживаете, поэтому по строкам 110—120 и 140

ставьте нули. Образец.

Если в III квартале у вас были подобные операции, но в разделе 2 расчета вы ихне отражали, уточненку можете не подавать. Налог вы не занизили, поэтому штрафовать

за недостоверные сведения налоговики не станут.

15 декабря 2016

Вернуться к списку новостей

За представление налоговому органу справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ с недостоверными сведениями на налогового агента может быть наложен штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п.

Ошибки в 6-НДФЛ, за которые не оштрафуют

1 ст. 126.1 НК РФ).

В письме от 09.08.2016 № ГД-4-11/14515 ФНС России разъяснила, что следует понимать под недостоверными сведениями для целей наложения штрафа.

ФНС России отметила, что в Налоговом кодексе нет определения понятия “недостоверные сведения”. Поэтому применительно к формам 2-НДФЛ и 6-НДФЛ это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, персональных данных налогоплательщика, кодов доходов и вычетов, суммовых показателей и т.д.).

Так, в частности, штраф может быть наложен за недостоверную информацию в виде арифметических ошибок, искажения суммовых показателей и иных ошибок, которые повлекли неблагоприятные последствия для бюджета в виде неисчисления (частичного исчисления) НДФЛ, неперечисления НДФЛ, а также нарушения прав физических лиц (например, прав на налоговые вычеты).

В этом же письме налоговое ведомство указало, что если недостоверная информация в формах 2-НДФЛ и 6-НДФЛ не привела к неисчислению (частичному исчислению) налога, к неблагоприятным последствиям для бюджета, а также нарушению прав физических лиц, то налоговому органу при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать п. 1 ст. 112 НК РФ, которым установлены обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Сколько придется заплатить?

Размер взыскания зависит от вида нарушения и устанавливается следующим образом*:

- Штрафы за просрочку 6 НДФЛ и несданный отчет устанавливается на уровне 1000 рублей за месяц просрочки, даже если он не полный. Если задержка превышает 10 рабочих дней, блокируется расчетный счет компании.

- За недостоверность сведением работодатель наказывается штрафом в размере 500 рублей по каждому такому отчету.

- К должностному лицу может применяться административная санкция 300-500 рублей.

На заметку. Для разных видов штрафов существуют свой КБК. При административном взыскании используется КБК 182 1 16 03030 01 6000 140. В иных случаях используется КБК 182 1 16 03010 01 6000140. В случае с ошибочным и своевременным перечислении штраф не может считаться неоплаченным, но об этом необходимо проинформировать инспектора.

Таким образом, за непредоставление отчетности устанавливаются не только штрафы за просрочку 6 НДФЛ, но и административное взыскание для работодателя. Более серьезная проблема — возможная блокировка счета компании, что может сказаться на приостановке платежей другим организациям.

*Расценки штрафов актуальны на июнь 2018 г.

Как избежать штрафа

Смягчающими юридическими обстоятельствами по просрочке НДФЛ являются:

- отсутствие более ранних просрочек у ИП и физ. лица;

- невозможность доказать злой умысел;

- признание вины, попытка договориться;

- добросовестная уплата налогов;

- предбанкротное состояние;

- банкротство;

- увольнение бухгалтера, поиск нового сотрудника;

- статус бюджетной и градообразующей компании;

- некоммерческий характер деятельности организации.

Важно! В 95% случаев налоговики не идут навстречу неплательщикам: агенту по долгу службы необходимо оштрафовать провинившееся лицо. В связи с этим гарантировать отсутствие санкций может только ранняя уплата налогов

Это интересно: Можно ли уволиться находясь в отпуске

Физлицо считает, какую пеню придется заплатить

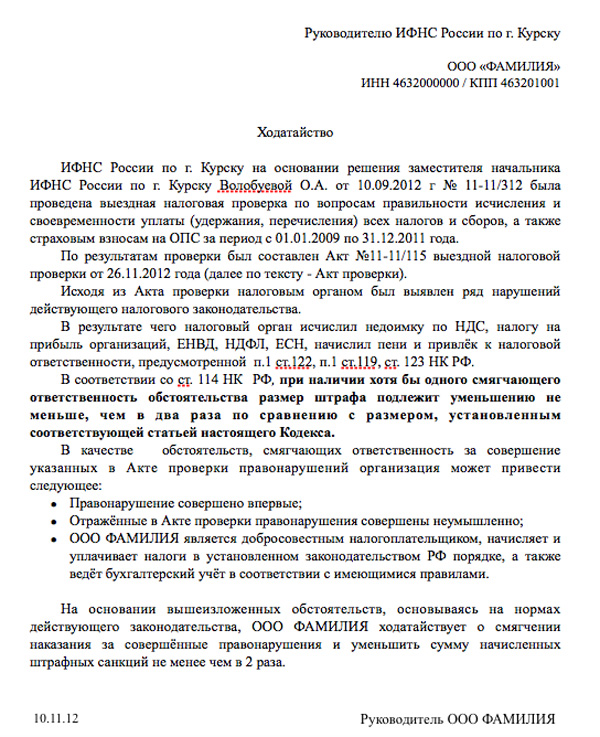

Можно попробовать походатайствовать о снижении размера штрафа. Срок подачи заявления, согласно п. 5 ст. 101.4 НК РФ , составляет 1 месяц со дня уведомления о наличии правонарушения сотрудником ИФНС.

В заявлении указать по пунктам обстоятельства, смягчающие вину налогоплательщика.

Если ИФНС игнорирует ходатайство даже после 2-й попытки, придется обратиться в суд. Но нужно хорошо обдумать, является ли этот шаг верным: в случае обращения в суд могут быть обнаружены другие нарушения со стороны лица в ходе судебной экспертизы. Кроме того, с 2020 года законодательство заметно ужесточилось: теперь выиграть процессы, связанные с неуплатой НДФЛ, стало гораздо сложнее.

К сожалению, штраф по НДФЛ за несвоевременную уплату в 2020 году – не редкость. Не имеет значения, умышленно ли нарушены сроки уплаты или нет – ИФНС разбираться в этом вряд ли станет. Да и фактор автоматизации играет важную роль – санкции начисляются автоматически. Поэтому необходимо осуществлять оплату в срок. Для этого существует масса удобных инструментов – платежные календари и планировщики, доступные каждому.

Штраф по ст. 123 НК РФ: как было и как стало

Напомним, что до 03.09.2010 для налоговых агентов был предусмотрен штраф только за неперечисление (неполное перечисление) налога, подлежащего удержанию и уплате (Статья 123 НК РФ (ред., действ. до 03.09.2010)). Как показывает судебная практика, штраф грозил, только если НДФЛ не был перечислен в бюджет до вынесения инспекцией решения по проверке (Письмо Минфина России от 13.10.2008 N 03-02-07/2-177; Постановления ФАС ВВО от 12.05.2008 по делу N А17-6144/2007-05-20; ФАС ВСО от 29.01.2009 N А19-3295/08-50-Ф02-7091/08;). То есть, по мнению судей, ответственность за несвоевременное перечисление налога налоговым агентом в ст. 123 НК РФ не была установлена. В результате организации, которые перечисляли НДФЛ в бюджет позже положенного срока, отделывались лишь пенями. Разумеется, налоговикам такая ситуация не нравилась. Ведь пени не особо мотивировали к своевременной уплате НДФЛ (как правило, они не столь велики, поскольку рассчитываются исходя из 1/300 ставки рефинансирования Центробанка (Пункт 4 ст. 75 НК РФ)). И налоговая служба вместе с Минфином инициировала внесение поправок в ст. 123 НК РФ. В результате с 03.09.2010 можно налететь на штраф, в числе прочего, и за несвоевременное перечисление в бюджет НДФЛ (Статья 123 НК РФ). Таким образом, теперь тех, кто перечислил удержанный с работников налог на доходы физических лиц с задержкой хотя бы на 1 рабочий день, налоговики могут оштрафовать на 20% от несвоевременно перечисленной суммы налога. Кстати, УФНС по Пермскому краю на своем сайте уже отрапортовало об увеличении взысканных с налоговых агентов штрафов: в 2011 г. они возросли более чем на 15% по сравнению с 2010 г. Кроме того, УФНС сообщило, что налоговых агентов надо штрафовать за каждый случай несвоевременного перечисления налога, несмотря на уплату задолженности до вынесения решения по результатам проверки и отсутствие недоимки по НДФЛ. Однако, если вы несвоевременно перечислили НДФЛ со сроком уплаты до 03.09.2010, но исправили ошибку до вынесения решения, штраф вам не грозит. Ведь нормы, ухудшающие положение налоговых агентов, обратной силы не имеют (Пункт 2 ст. 5 НК РФ; Постановление ФАС ЗСО от 16.02.2012 по делу N А75-4084/2011). А значит, ответственность за предусмотренные ст. 123 НК РФ правонарушения, совершенные до вступления в силу поправок, но выявленные после указанного момента, не применяется. Да и некоторые региональные УФНС на своих сайтах разъясняют, что в этом случае применяются положения ст. 123 НК в старой редакции с учетом сложившейся судебной практики.

Санкции за погрешности в форме 6-НДФЛ и как их избежать, подав уточнённый расчёт

При обнаружении налоговым инспектором некорректных сведений в вовремя сданном отчёте на налогового агента будет наложено взыскание в 500 рублей (смотрите п. 1 ст. 126.1 НК РФ). К счастью для бизнесменов, штрафом наказывается сам прецедент наличия ошибок в документе, но не каждая ошибка в отдельности. Санкций за представление некорректных сведений можно избежать в том случае, если налоговый агент выявит проблемы прежде инспектора и успеет подать новый расчёт с уточнениями (п. 2 ст. 126.1 НК РФ).

Не существует детального списка ошибок, наличие которых в декларации может считаться недостоверными сведениями, но письма ФНС России от 16.11.2016 № БС-4–11/21695 и от 09.08.2016 № ГД-4–11/14515 предлагают штрафовать за те погрешности в отчёте, послужившие причиной для:

- неверного расчёта налоговых платежей;

- неперечисления в бюджет платежей по НДФЛ;

- нарушений прав работников либо прочих лиц-плательщиков НДФЛ.

Точные границы сроков для предоставления уточнённого расчёта 6-НДФЛ законодательно не установлены, по этой причине фирма может сдать его в любое время после обнаружения неточностей в ранее поданном документе. Штрафов за исправления формы взимать не положено. Лучше не затягивать с повторной подачей отчёта, ведь санкций не избежать, если инспектора самостоятельно зафиксируют ошибки

Важно также помнить, что если ошибки появятся и в повторно сданном отчёте, будет назначен новый штраф и за него

Откорректированный отчёт подаётся за тот период, в котором имеется неточность. Однако особенностью этого расчёта является то, что он формируется нарастающим итогом, другими словами, ошибка, попавшая в отчёт за первый квартал, повлияет и на корректность всех остальных отчётов, таким образом, уточнённые декларации придётся подавать за несколько периодов.

Отличить откорректированный отчёт от исходного можно по наличию ненулевой о. В исходном отчёте в этом поле стоят цифры 000, далее же, в зависимости от количества исправленных отчётов, в этом поле должны быть проставлены, соответственно, цифры 001, 002 и так далее. На титульном листе формы требуется отметить период предоставления, а также налоговый период, за которые предоставляется уточнённая форма, другими словами, необходимо указать ранее отмеченные периоды в формах 6-НДФЛ, нуждающихся в корректировке.

При подаче исправленного отчёта необходимо указывать номер корректировки в соответствующей графе

Если погрешность в отчёте была вскрыта в том же квартале, что и допущена, то нет необходимости подавать отдельно откорректированный расчёт 6-НДФЛ. Достаточно сторнировать неверные записи до окончания отчётного периода, а затем сформировать отчёт в привычном порядке.

Ответственность за непредставление

Налоговики назначат штраф за непредоставление отчета 6-НДФЛ в течение десяти рабочих дней после сдачи расчета. Если опоздание менее месяца – штраф составит 1 000 рублей. Если срок непредставления расчета окажется больше, сумма санкций будет увеличена на 1 000 рублей за каждый месяц просрочки.

Пример расчета штрафа за опоздание с подачей расчета в течение текущего года

Компания сдала в 6-НДФЛ за 2 квартал 3 августа. Почитаем, какое наказание грозит компании за непредставление данных в положенное время:

- Количество дней просрочки – 3, это меньше месяца;

- сумма штрафных санкций за непредставление до месяца составит 1 000 х 1 мес. = 1 000 рублей.

Если субъект хозяйствования не подал отчет в течение 10 дней с момента окончания срока представления, это может привести к наложению ареста на банковские счета. Однако федеральная налоговая служба перед принятием такой меры рекомендует проверить, является ли компания налоговым агентом. Такая мера отражена в письме ГД-4-11 / 14515 от 9 августа 2020 года.

Налоговики могут проверить, были ли поступления в казну в текущем периоде по налогу на доходы физических лиц. Если факт подтвердится, расчетный счет будет заблокирован в связи с непредставлением 6-НДФЛ.

Может возникнуть такая ситуация, когда организация не представила документ по форме 6 в связи с тем, что не является налоговым агентом. Тем не менее, налоговики заблокировали банковский счет. В таком случае, необходимо подготовить и подать нулевой отчет.

Можно вместо отчета подать в ИФНС справку об отсутствии деятельности в произвольной форме, в которой следует указать причины непредставления расчета.

В обоих случаях блокировка должна быть снята на следующий день после представления формы или справки. Данная норма прописана в статье 76 пункт 3.2 НК.

В течение одних суток банковская организация возобновит операции по расчетному счету.

Суммы штрафов за опоздание НДФЛ-6 следует перечислять на КБК (в поле 104) 18211603010016000140. В поле 106 следует указать код «ТР». В поле 107 – срок проведения требования. В полях 108 и 109 следует отметить номер и дату платежного поручения. Суммы взысканий за несвоевременное перечисление НДФЛ оформляются аналогичным образом.

Свежие материалы

- 6 НДФЛ договор подряда Договор подряда и 6-НДФЛ: основные положения Договор подряда является одним из видов договоров гражданско-правового характера…

- НДФЛ с отпускных в 6 НДФЛ Порядок заполнения расчета 6-НДФЛ при выплате отпускныхРаздел 1 строка 020 — сумма отпускных, выплаченных в…

- Несвоевременная сдача 6 НДФЛ Отчет 6 НДФЛ, общие сведенияДанный вид отчета подается в налоговую инспекцию ежеквартально. В первом разделе…

- Объект налогообложения НДФЛ Энциклопедия решений. Объект налогообложения НДФЛ Объект налогообложения НДФЛВ соответствии со ст. 209 НК РФ объектом…

Санкции за погрешности в форме 6-НДФЛ и как их избежать, подав уточнённый расчёт

Если в первых кварталах года выплаты наемным работникам не производились, то сдавать форму 6-НДФЛ за эти периоды не нужно. Точные разъяснения на этот счет имеются в Письме ФНС от 23.03.2016 г. БС-4-11/ Допустим, налоговый агент производил выплаты физлицам только в третьем квартале года. Тогда расчет по 6-НДФЛ нужно предоставлять только за 9 месяцев и за год. В I и II квартале сдавать этот отчет не надо.

Если выплаты не производились в последних периодах отчетного года, то 6-НДФЛ за эти кварталы сдается, но в форме заполняется только первый раздел расчета, а второй не заполняется.

Организации, а также индивидуальные предприниматели, которые выступают налоговыми агентами (выплачивают доходы физическим лицам или работникам), имеют обязанность сдавать различную отчетность по своим работникам. В числе таких документов 6-НДФЛ, которая оформляется по всем сотрудникам и сдается один раз в квартал.

Сроки сдачи 6-НДФЛ

Для начала надо определиться с тем, что означает своевременная сдача отчета. Есть несколько способов отправки 6-НДФЛ. Это:

- По почте. В этом случае дата фиксируется по почтовому штампу об отправлении. Поэтому при этом варианте надо успеть вовремя прийти в почтовое отделение.

- По электронной почте. Здесь важна дата подтверждения отправки отчета оператором или дата его заполнения на сайте ФНС.

- И при личной передаче в инспекции о приемке свидетельствует запись сотрудника ФНС в нижней правой части титульного листа.

Отчетность по 6-НДФЛ сдается по налоговым периодам. Причем если 2-ой раздел в каждом отчете соответствует текущему периоду, то 1-ый раздел заполняется нарастающим итогом.

6-НДФЛ подается:

- В 1-ом квартале.

- В полугодии.

- В форме отчета за 9-ть месяцев.

- В годовом отчете.

Административное наказание

Не останутся без наказания и ответственные за своевременную сдачу отчетов руководители организаций-штрафников. Их ожидает: штраф, размер которого может колебаться от 300 до 500 рублей.

Блокировка р/с

Есть и такое наказание. ФНС может по собственной инициативе заблокировать счет фирмы нарушителя, если та не представила отчет 6-НДФЛ на протяжении 10-ти дней (рабочих) по истечении установленного НК срока.

2-НДФЛ и 6-НДФЛ

До 2020 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе.

Виды штрафов

Организации и ИП могут получит штраф не только за нарушение установленных сроков сдачи отчета 6-НДФЛ, но и за приведение неверных данных или некорректное заполнение бланка.

Нарушение сроков сдачи документа

Если говорить о сроках предоставления отчетности 6-НДФЛ, то налоговый агент может быть оштрафован если:

- расчет был представлен с опозданием;

- расчет не был предоставлен вообще.

Длительность просрочки определяется со дня последнего для сдачи декларации в ФНС, и до момента предоставления расчета 6-НДФЛ по месту учета организации. Таким образом, за каждый полный и неполный месяц просрочки налагается штраф в размере 1 000 ₽.

В 2020 году отчитаться по декларации 6-НДФЛ необходимо в следующие дни:

| Отчетный период по декларации 6-НДФЛ | Крайний день сдачи документа | День недели |

| Годовая отчетность за 2020 год | 2 апреля 2018 | Понедельник |

| I квартал 2020 года (3 месяца) | 3 мая 2018 | Четверг |

| II квартал 2020 года (полугодие) | 31 июля 2018 | Вторник |

| III квартал 2020 года (9 месяцев) | 31 октября 2018 | Среда |

Предположим, что в октябре организация не отчиталась за III квартал перед налоговой инспекцией своевременно, и сделала это лишь 30 ноября. Сумма штрафа в этом случае составит 1 000 ₽. Но если организация предоставит отчетную документацию только 2 декабря, то штраф будет равен уже 2 000 ₽. Такой порядок начисления санкций предусмотрен пунктом 1.2 статьи 126 Налогового кодекса РФ.

Налоговые службы начисляют штраф в размере 10 рабочих дней после того, как налоговый агент предоставил отчет, без ожидания камеральной проверки.

Административные санкции для должностных лиц

Штрафным санкциям может быть подвергнута не только организация, но и должностные лица, ответственные за несвоевременное предъявление отчета 6-НДФЛ в органы ФНС. Согласно части 1 статьи 15.6 КоаП РФ, штраф для должностных лиц составляет от 300 до 500 ₽.

Стоит отметить, что индивидуальные предприниматели, адвокаты и нотариусы к административной ответственности привлекаться не могут (статья 15.3 КоаП РФ).

Ответственность за форму 6-НДФЛ в 2020 году

Отчет 6-НДФЛ нужно сдавать с 2020 года. Его сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ. Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет.

Если в компании трудится меньше 25 человек, отчет по сотрудникам можно сдать на бумаге. Во всех остальных случаях сдается электронный документ. В отчете нужно указывать только целые значения в рублях без копеек.

Штрафы за несвоевременную сдачу

Какие штрафы предусмотрела налоговая инспекция для недобросовестных плательщиков? И есть ли они вообще, ведь отчётность новая?

К сожалению, штраф за несвоевременную сдачу 6-НДФЛ существует. За что же штрафует налоговая инспекция?

Налоговики могут привлечь к ответственности и наложить штраф за 6-НДФЛ в трех случаях:

- Отчетность вообще не была представлена.

- Форма 6-НДФЛ была сдана с опозданием.

- Форма была сдана с ошибками.

Суммы штрафа также могут быть разными. Согласно НК РФ (п. 1.2 ст. 126), если организация или налоговый агент (индивидуальный предприниматель) не сдали своевременно отчетность 6-НДФЛ, то штраф начинается от минимальной суммы 1 000 рублей за каждый месяц не сданной отчетности.

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали). Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем. Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ. Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор. Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.). Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом. Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

Работодатель, являясь налоговым агентом, должен отчитываться перед ФНС за удержание НДФЛ с доходов сотрудников (подп. 4 п. 3 ст. 24 НК РФ ). Для этого, наряду с ежегодной справкой 2-НДФЛ, используется квартальный расчет 6-НДФЛ. Если поданные в нем сведения содержат ошибки, применяются штрафные санкции. Расскажем, какие данные в 6-НДФЛ считаются неверными, какой штраф грозит за подачу отчета с ошибками и как его избежать.