Что такое материалоемкость?

Содержание:

- Факторный анализ материалоемкости

- Понятие общей рентабельности

- Материалоемкость виды

- Примеры расчета

- Материалоемкость — продукция

- Материалоемкость продукции

- Показатели эффективности использования оборотных средств на предприятии (перечень)

- Материалоемкость и материалоотдача

- Формула расчета материалоемкости продукции

- Значение показателя материалоотдачи

- Масса и металлоемкость конструкций

- Пути улучшения материалоемкости

- Формула материалоотдачи по балансу

- Примеры решения задач

- Формула материалоотдачи

- Задача 2. Определить коэффициент использования материалов

- Результат оптимизации

- Общая характеристика

- 8.4. Оценка влияния материальных ресурсов на объем производства продукции

- Формула расчета материалоемкости продукции

- Практическое использование материалоотдачи

- Сущность материалоотдачи

Факторный анализ материалоемкости

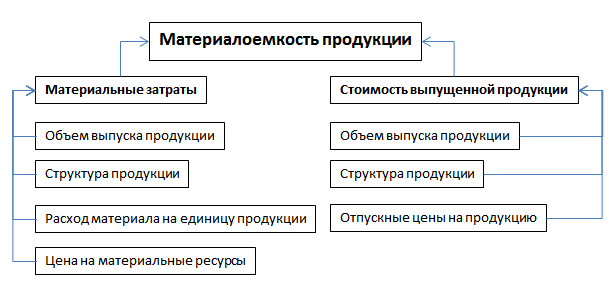

Материалоемкость продукции в первую очередь зависит от стоимости объема выпуска продукции и суммы материальных затрат на ее изготовление. Стоимость объема выпуска продукции может измениться из-за объема выпуска продукции, структуры продукции и отпускных цен на продукцию. На материальные затраты влияют также объем выпуска продукции, ее структура, расход материала на единицу продукции и цены на материальные ресурсы.

Резюме

Анализ материалоемкости позволяет сделать выводы об эффективности использования запасов организации при изготовлении готовой продукции. На его основе можно выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы. Основная цель использования и расчета материалоемкости продукции – экономия затрат на производство и повышения эффективности хозяйственной деятельности предприятия.

Жданов Василий, к.э.н.

Понятие общей рентабельности

Конечной целью деятельности любого предприятия можно считать прибыль, которая представляет собой положительную разницу между получаемыми доходами и понесенным расходом.

Прибыль является абсолютным финансовым показателем, рассчитав который предприниматель может сделать вывод, что за определенный период его доходы покрыли расходы. При этом данный показатель не дает возможности провести оценку эффективности деятельности. В этом случае на помощь приходит формула общей рентабельности.

Проще говоря, рентабельность показывает, какой размер прибыли находится в каждом, потраченном предприятием рубле.

Материалоемкость виды

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Для оценки эффективности производственных процессов в бизнесе используют также такие показатели как:→ фондоемкость,→ фондоотдача,→ фондовооруженность,→ фондорентабельность→ ресурсоемкость.

Примеры расчета

Смысл показателя можно видеть на условных примерах.

Первый пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., а по плану на этот же год — 445200 руб. При этом фактически сложилась сумма материальных затрат отчетного года (материалы, топливо, сырье, полуфабрикаты) — 250200 руб., а плановые затраты — 232100 руб. МЕ фактическая = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ плановая = 232100 /445200 = 0,52 руб. затрат на рубль продукции. Фактическая материалоемкость оказалась выше планового показателя на (0,56 — 0,52) = 0,04 руб., что требует углубленного анализа причин, начиная с методики разработки планируемых показателей и далее.

Второй пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., при этом фактически сложилась сумма материальных затрат отчетного года 250200 руб. В предшествующем году было выпущено продукции на сумму 410000 руб., а сумма материальных затрат – 258300 руб. МЕ отчетного года = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ предшествующего года = 258300 / 410000 = 0,63 затрат на рубль продукции. При тех же фактических показателях отчетного года, по сравнению с предшествующим годом, фактически материалоемкость снизилась на (0,63 — 0,56) = 0,07 руб.

Материалоемкость — продукция

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Материалоемкость продукции в общем виде определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает, сколько материальных затрат приходится на каждый рубль выпущенной продукции.

Материалоемкость продукции определяется как отношение стоимости израсходованных на производство продукции материальных ресурсов к объему произведенной товарной продукции в оптовых ценах предприятий.

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Материалоемкость продукции предполагается снизить путем более широкого применения прогрессивных конструктивных решений, введения эффективных технологических процессов, экономии сырья, материалов и других мероприятий.

Материалоемкость продукции относится к одному из важнейших показателей использования сырья и материалов.

Материалоемкость продукции — это стоимость материальных затрат, отнесенная к себестоимости либо стоимости валовой продукции.

Материалоемкость продукции относится к одному из важнейших показателей использования сырья и материалов.

Материалоемкость продукции — это стоимость материальных затрат, отнесенная к себестоимости либо стоимости валовой продукции.

Материалоемкость продукции ( ME) характеризует удельные затраты топлива, сырья, энергии, материалов, других ресурсов, то есть их расход на единицу продукции или ее полезного эффекта.

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Материалоемкость продукции — отношение суммы материальных затрат к стой мости произведенной продукции — показывает, сколько материальных затрат необходимо произвести пли фактически приходится на производство единицы продукции.

Материалоемкость продукции исчисляется как отношение стоимости текущих материальных затрат без амортизации ( т.е. стоимости потребленных предметов труда) к стоимости произведенной продукции.

Анализ материалоемкости продукции и видов изделий может быть продолжен и углублен. Так, используя изложенные выше методические положения, можно подвергнуть анализу металлоемкость продукции и отдельных видов изделий в стоимостных и натуральных единицах измерения.

Анализ материалоемкости продукции и видов изделий может быть продолжен и углублен. Так, используя изложенные выше методические положения, можно подвергнуть анализу металлоемкость продукции и отдельных видов изделий как в стоимостных, так и в натуральных единицах измерения.

Материалоемкость продукции

Что такое материалоемкость?

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Материалоемкость – это показатель, который характеризует расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача. Материалоотдача характеризует количество продукции произведенного с каждого рубля запасов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Показатели эффективности использования оборотных средств на предприятии (перечень)

Следующий перечень показателей эффективности распоряжения оборотной долей капитала фирмы включает наиболее популярные коэффициенты, чаще всего используемые в экономическом анализе:

- коэффициент оборачиваемости;

- продолжительность оборота (в днях);

- высвобождение оборотных ресурсов абсолютное;

- коэффициент загрузки;

- материалоемкость изготавливаемых изделий;

- материалоотдача изготавливаемых изделий;

- рентабельность оборотных фондов.

Значения этих показателей сравниваются в динамике и сопоставляются со среднеотраслевыми величинами. Анализ проводится не только по общей массе оборотного имущества, но и в разрезе его составных частей. Результаты могут сказать об очень многом: выявить назревающие проблемы, определить тенденции развития, найти способы совершенствования сложившейся экономической ситуации.

Коэффициент оборачиваемости оборотных средств

Данный коэффициент определяет число оборотов, которые совершило оборотное имущество в исследуемом временном интервале. Обычно показатель рассматривается в пределах года (но возможны также расчеты в рамках квартала, месяца, полугодия).

Оборотом в этом случае считается прохождение имуществом всех стадий от оборотных активов до выручки, поступившей на счет от продажи готовых изделий.

Рассчитывается показатель таким образом:

КОБ = Рпр/ОСср

Рпр – величина в стоимостном выражении проданной за исследуемый период продукции;

ОСср – средняя (за временной отрезок) стоимость оборотных средств.

Рост коэффициента оценивается положительно. Ведь это означает, что продажи растут, а остатки имущества остаются неизменными, либо такой же объем реализации обеспечивается меньшим объемом оборотного капитала. В любом случае, превышение темпов роста продаж над темпами роста оборотного имущества говорит о росте эффективности эксплуатации ресурсов фирмы.

Длительность одного оборота в днях

Данный показатель демонстрирует число дней, требующихся для прохождения оборотными средствами своего полного кругооборота и превращения в выручку с продаж. Рассчитывается он просто:

Доб = Дпер/КОБ

Дпер – это продолжительность периода в днях (берется округленно: для года – 360, для месяца – 30, для квартала – 90);

КОБ – коэффициент оборачиваемости.

Чем меньше коэффициент, тем лучше. Рост длительности оборота ведет к увеличению потребности в оборотном имуществе, что расценивается отрицательно. А его уменьшение, напротив, предполагает высвобождение активов и демонстрирует рост эффективности эксплуатации ресурсов фирмы.

Абсолютное высвобождение

Абсолютное высвобождение оборотного имущества представляет собой уменьшение величины оборотной части капитала в исследуемом периоде по сравнению либо с предыдущим временным интервалом, либо с плановыми показателями. При этом наблюдается или рост объемов реализации, или сохранение их на прежнем уровне (но никак не снижение).

Показатель рассчитывается как следующий вид разности:

ВОСабс = ОСбаз – ОСпл

ОСбаз – стоимостная оценка оборотных средств в базовом временном отрезке;

ОСпл – стоимостная оценка этого имущества плановая.

Рост высвобождения оборотного имущества говорит о повышении эффективности управленческих мер в сфере их эксплуатации.

Материалоемкость и материалоотдача

Обобщающими

показателями эффективности использования

материальных ресурсов являются

материалоотдача, материалоемкость,

удельный вес материальных затрат в

себестоимости продукции, коэффициент

материальных затрат, прибыль на рубль

материальных затрат.

Материалоотдача

(Мо)

характеризует выход продукции на 1 руб.

материальных затрат (М), т. е. количество

продукции, произведенной с каждого

рубля потребленных материальных

ресурсов:

Мо

= V / М, (4)

где

V — объем реализованной продукции.

Материалоемкость

(Ме) —

показатель, обратный материалоотдаче,

характеризующий величину материальных

затрат, приходящихся на 1 руб.

произведенной продукции:

Ме

= М / V. (5)

Удельный

вес материальных затрат в себестоимости

продукции

характеризует

величину материальных затрат в полной

себестоимости произведенной продукции.

Динамика показателя характеризует

изменение материалоемкости продукции.

Коэффициент

материальных затрат

—

это отношение фактической суммы

материальных затрат к плановой,

пересчитанной на фактический объем

выпущенной продукции. Данный показатель

характеризует, насколько экономно

используются материалы в производстве,

нет ли перерасхода по сравнению с

установленными нормами. О перерасходе

материалов свидетельствует коэффициент,

превышающий единицу.

Эффективность

использования отдельных видов материальных

ресурсов характеризуют частные показатели

материалоемкости.

Удельная

материалоемкость определяется как

отношение стоимости всех потребленных

материалов на единицу продукции к ее

оптовой цене.

Показатель

материалоемкости более аналитичен, он

реально отражает уровень использования

материалов в производстве; 1 % снижения

материальных затрат приносит больший

экономический эффект, нежели снижение

других видов затрат.

Основные

аналитические показатели, характеризующие

использование материалов в производстве:

материалоемкость всей товарной продукции;

материалоемкость отдельных изделий.

Расчет

и анализ частных показателей

материалоемкости позволяют выявить

структуру материальных затрат, уровень

материалоемкости отдельных видов

материальных ресурсов, резервы снижения

материалоемкости продукции.

Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике. Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана. Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании.

Формула расчета материалоемкости продукции

Формула расчета материалоемкости по балансу следующая:

Материалоемкость продукции показывает отношение стоимости материальных затрат к стоимости произведенного продукта. Он отражает затраты сырья, запасов и других ресурсов на единицу произведенной продукции. Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости. Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Значение показателя материалоотдачи

В случае, ели предприятие сможет грамотно оптимизировать показатель материалоотдачи, появляется возможность получения большей прибыли за отчетный период. Формула материалоотдачи по балансу позволяет проводить анализ и характеристику ресурсов, которые имеются у компании.

Материалоотдача имеет обратный показатель, именуемый материалоемкостью. Данные показатели можно считать общимизначениями эффективности применения ресурсов, которые используются в учете производства продукции предприятия.

В случае увеличения материалоотдачи говорят о положительной динамике, так как происходит минимизация себестоимости и производство более конкурентоспособных изделий.

Масса и металлоемкость конструкций

Масса имеет наибольшее значение в транспортном машиностроении, особенно в авиации, где каждый лишний килограмм уменьшает полезную грузоподъемность, скорость и дальность действия. В общем машиностроении уменьшение массы машин означает снижение расхода металла и стоимости изготовления.

Наибольшие возможности экономии металла заложены в снижении массы изделий массового выпуска. Это не освобождает от необходимости добиваться снижения массы машин единичного и малого выпуска, поскольку суммарный их выпуск составляет значительную долю всей машиностроительной продукции.

Следует оговориться, что уменьшение массы конструкции не является безусловной самоцелью. Расходы на материал составляют в общем небольшую часть стоимости машин и очень мало влияют на экономический эффект за все время эксплуатации машины, который зависит главным образом от надежности машины. Если уменьшение массы сопряжено с опасностью уменьшения надежности машины, то целесообразно, особенно в общем машиностроении, сдержать тенденцию к снижению массы. Лучше иметь несколько более тяжелую машину, но надежную.

Сравнительные качества машин одинакового назначения оценивают показателем удельной массы, представляющей собой частное от деления массы m машины на основной параметр машины.

Для машин-генераторов основной показатель — удельная масса

где N — мощность агрегата.

Этот показатель учитывает степень конструктивного совершенства машины, а также степень применения легких сплавов и неметаллических материалов.

У двигателей внутреннего сгорания удельная масса имеет следующую величину: для стационарных 10—20, судовых 4—10, автомобильных 2,5—9,5, авиационных 0,7—1,0 кг/кВт.

В транспортном машиностроении для характеристики качества конструкции применяют отношение массы конструкции к полезному грузу. Этот показатель для судового транспорта равен 20—30, железнодорожного 10—20, автотранспорта 3—5 и для самолетов 1,2—2,5. Качество конструкции металлорежущих станков оценивают отношением массы станка к номинальной мощности приводного двигателя (показатель невыразительный, потому что он не учитывает степень использования номинальной мощности, а также производительность станка).

Совершенство конструкции редукторов характеризуют отношением их массы к передаваемому крутящему моменту или к произведению передаваемой мощности на передаточное число (степень редукции).

От понятия «масса» следует отличать понятие металлоемкости. Они не равнозначны.

Пусть две машины одинаковых размеров и с одинаковыми параметрами изготовлены одна преимущественно из стали и чугуна, а другая — из легких сплавов (алюминиевых). Очевидно масса второй машины меньше массы первой приблизительно во столько раз, во сколько раз плотность тяжелых материалов больше плотности легких (в данном случае приблизительно в 2 раза). Металлоемкость, рассматриваемая как количество вложенного в машину металла, у них одинаковая.

Металлоемкость лучше всего выражать объемом металлических деталей, составляющих машину. Тогда наряду с удельной массой следует ввести показатель удельной металлоемкости, как частное от деления объема металлических деталей на основной параметр машины. Значение этого показателя далеко выходит за пределы оценки экономии металлов, осуществленной в машине

Самое важное, что он характеризует и притом гораздо вернее, чем удельная масса, качество конструкции, т. е

рациональность ее схемы и совершенство форм деталей, независимо от плотности использованных материалов.

Так как машины обычно изготовляют из металлов с различной плотностью, то в общем случае показатель удельной металлоемкости имеет вид

где ∑m1, ∑m2 — суммарные массы деталей, изготовленных соответственно из материалов плотностью γ1, γ2, …, N — основной параметр машины.

Обратную величину N/V можно назвать коэффициентом использования объема.

Уменьшения массы с параллельным снижением металлоемкости добиваются приданием деталям рациональных сечений и форм, целесообразным использованием прочности материалов. применением прочных материалов, рациональных конструктивных схем, устранением излишних запасов прочности, заменой металлов неметаллическими материалами.

Пути улучшения материалоемкости

При исследовании показателей материалоемкости, финансовые менеджеры проводят анализ в соответствующей последовательности:

- В первую очередь определяют качество выполненного заранее планирования обеспечения технологического процесса, проводят анализ соответствия факта разработанному нормативу.

- Определение потребности предприятия в подобных ресурсах;

- Оценка эффективности использования материалов;

- Проведение факторного анализа, который позволит понять, какие составляющие требуют большего количества ресурсов, а какая сфера требуетснижения показателя;

- Расчет влияния стоимости материалов на производственный объем;

- Принятие решений о мероприятиях по улучшению ситуации.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Формула материалоотдачив общем виде выглядит следующим образом:

Мо = СП / МЗ

Здесь Мо – показатель материалоотдачи,

СП – выпущенная продукция, выручка (в натуральном или стоимостном выражении),

МЗ – материальные затраты на производство.

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Примеры решения задач

| Задание | Рассчитать материалоемкость по планируемому и отчетному году, если предприятие имеет следующие показатели: |

Отчетный год – 243 000 тыс. руб.,

Планируемый год – 269 000 тыс. руб.,

Материальные затраты на производство

Отчетный год – 139 000 тыс. руб.,

Планируемый год – 136 000 тыс. руб.

Решение Формула материалоемкости для решения данной задачи выглядит следующим образом:

Ме = МЗ/Q

Ме (отчетный период) = 139000/243000 = 0,57 руб. на каждый рубль продукции,

Ме (планируемый период)=136000/269000 = 0,51 руб. на каждый рубль продукции,

Вывод. Мы видим, что предприятие планирует снизить материалоемкость продукции в планируемом периоде.

Ответ Ме = 0,57 и 0,51 руб.

Сумма материальных затрат

1 год – 1 140 тыс. рублей,

2 год – 1 200 тыс. рублей.

Стоимость выпущенной продукции

1 год – 2 180 тыс. рублей,

2 год – 2 500 тыс. рублей.

Определить показатель материалоемкости и сравнить показатели за 2 года.

Решение Формула материалоемкости для данной задачи:

Ме = МЗ/Q

Ме (1 год) = 1140/2180 = 0,52 руб.

Ме (2 год) = 1200 / 2500 = 0,48 руб.

Вывод. Мы видим, что материалоемкость уменьшилась, что говорит о более эффективной работе предприятия.

Ответ Ме (1) = 0,52 руб.,Ме (2) = 0,48 руб.

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Формула материалоотдачи

Материалоотдача показывает эффективность использования материальных ресурсов. С его помощью можно оценить количество продукции, получаемой из единицы использованных материалов. Рассчитывают материалоотдачу, в основном, в стоимостном выражении. Однако, для оценки отдельных видов затрат расчеты могут проводиться и в натуральном выражении.

Величина материалоотдачи определяется отношением определенного объема выпущенной продукции, товара к затратам, понесенным для их изготовления или приобретения.

Формула материалоотдачи достаточно проста. Выручку или стоимость готовой продукции делят на затраты (виды расходов).

Чем выше значение материалоотдачи, тем эффективнее используются ресурсы.

Конечной величины этого показателя нет. При его анализе нужно ориентироваться на:

- плановые значения;

- показатели прошлых лет;

- материалоотдачу конкурентов.

Задача 2. Определить коэффициент использования материалов

Чистый вес изделия составляет 250 кг. Величина фактических отходов при обработке составляет 60 кг. В результате усовершенствования технологии производства деталей изделия, отходы сократятся на 12%.

Определить коэффициент использования металла и удельный вес отходов до и после смены технологического процесса.

Решение.

Найдем удельный вес отходов до смены технологического процесса.

Вуд. ф=Вотх./(Визд.+ Вотх )*100

Вотх. – вес отходов.

Визд. – чистый вес изделия.

Подставим значения в формулу.

Вуд. ф.=60/(250+60)*100=60/310*100=19,35%

Найдем затраты материала на одно изделие до смены технологического процесса.

Зм. ф.= Визд.+ Вотх

Зм. ф.=250+60=310 кг на единицу продукции.

Теперь мы можем найти коэффициент использования металла до изменения технологического процесса.

Кисп. ф.= Визд./Зм. ф.

Визд. – чистый вес изделия.

Зм. ф. – затраты материала на одно изделие до смены технологического процесса.

Подставим значения в формулу.

Кисп. ф.=250/310=0,806

Теперь нужно рассчитать все показатели после изменения технологического процесса.

Найдем количество отходов после смены технологического процесса.

Отх=50*(1-0,12)=50*0,88=44 кг.

Найдем удельный вес отходов после смены технологического процесса.

Вуд. пл.=44/(250+44)*100=44/294*100=14,97%

Найдем затраты материала на одно изделие после смены технологического процесса.

Зм. пл.=250+44=296 кг.

Теперь мы можем найти коэффициент использования металла после изменения технологического процесса.

Кисп. пл.=250/296=0,845

Результат оптимизации

Проведение мероприятий, которые положительно влияют на показатели материалоемкости продукции, приведут к ряду перемен.

- Благодаря снижению себестоимости увеличивается реализация. Из одного и того же количества исходного сырья будет возможно производить больше готовой продукции.

- Снижение себестоимости позволит уменьшить цену на продукцию, что увеличит потребительский спрос и конкурентоспособность этих товаров. Это приведет к возрастанию прибыли и позволит внедрять новые технологии производства, модернизировать технику.

- Управление материальными ресурсами улучшит структуру оборотных средств и позволит гармоничнее управлять капиталом. Это снижает риск банкротства и повышает инвестиционный рейтинг компании.

Стабильная, оптимизированная работа организации открывает перед ней массу новых возможностей развития.

Материалоемкость — это значимый показатель оценки эффективности деятельности компании. Его оптимизация откроет перед компанией множество интересных перспектив.

Общая характеристика

Материалоемкость — это показатель, способный отразить картину использования имеющихся у предприятия ресурсов. Это расход запасов, который приходится на денежную единицу готовой продукции.

Данная методика используется для оценки средств производства организации. Обратным этому показателю будет коэффициент материалоотдачи.

Это общие показатели эффективности применения ресурсов, используемых для изготовления продукции предприятия. Если материалоемкость продукции снижается, это является позитивной тенденцией.

Подобные примеры позволяют минимизировать себестоимость и производить более конкурентоспособную продукцию, соответственно, у организации в конце отчетного периода увеличивается прибыль от реализации товаров и услуг. Именно по этой причине аналитики при исследовании финансово-экономической ситуации на предприятии обязательно рассчитывают систему показателей материалоемкости.

8.4. Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции

рассчитывается на основе следующей зависимости: ВП = МЗ — МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй — только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где М1, М — норма расхода материала до и после внедрения мероприятия;

ЦП — цена материала; VБПm — выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр — затраты, связанные с внедрением мероприятия.

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Поделиться

Добавить в закладки

Добавить комментарии

Формула расчета материалоемкости продукции

Формула расчета материалоемкости по балансу следующая:

Материалоемкость продукции показывает отношение стоимости материальных затрат к стоимости произведенного продукта. Он отражает затраты сырья, запасов и других ресурсов на единицу произведенной продукции. Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости. Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Сущность материалоотдачи

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

- Материалоотдача,

- Материалоемкость,

- Коэффициенты материальных затрат,

- Прибыль на каждый рубль материальных затрат,

- Удельный вес материалоемкости в себестоимости изделий.

С помощью материалоотдачи можно рассчитать выход продукции на каждый рубль понесенных материальных затрат. Материалоотдача – количество изделий, которое произведено с каждого рубля затраченных материальных ресурсов предприятия.