Валовый доход

Содержание:

- Источник формирования личного дохода

- Блог

- Чистый дисконтированный доход: формула

- Пример

- Виды прибыли предприятия и их расчет

- Из чего складывается личный доход

- Убытки: хорошо или плохо

- Формула для расчета валовой прибыли

- Виды выручки

- Для каких выплат важен средний душевой доход

- Формы личного дохода населения

- Структура прибыли предприятия

- Что говорят противники безусловного базового дохода

- Принцип налогообложения

- Прибыль до налогообложения – все термины

- Взаимосвязь доходности и риска инвестиций

- Для чего приходится рассчитывать среднедушевой доход

- Особенности при раздельном учёте

Источник формирования личного дохода

Теперь рассмотрим источники формирования более подробно.

Прибыль населения формируется следующим образом:

- По труду (чем больше усилий затрачено и более качественные результаты получены, тем больше будет формируемое таким способом вознаграждение).

- По собственности (владение любой собственностью дает основание для получения ренты).

- По способностям (чем выше способности и навыки человека, тем больше денег он получает).

- По потребностям (государство предоставляет каждому гражданину определенный уровень социальной защищенности).

- По должности (чем выше должность, тем выше зарплата).

- С помощью лотерей (кто-то пытается увеличить свое благосостояние и таким способом, однако, шансы ничтожны).

К самым популярным источникам в России относят:

- Заработную плату – самый привычный для нашего населения источник. Сегодня средняя з/п в России составляет примерно 36 200 рублей. Причем, самая высокая – 70 620 рублей – в Ямало-Ненецком автономном округе, а самая низкая – 16 830 рублей – в Орловской области. Для сравнения, средняя заработная плата в США – 4 460 долларов (примерно 289 900 рублей). При этом, минимальный доход на душу населения в России составляет всего 9 776 рублей.

- Пенсии – второй по популярности источник дохода в России. Пенсии выплачиваются: по старости (достижению пенсионного возраста); по инвалидности; в результате потери кормильца.

В зависимости от того, кто платит деньги, существует государственное пенсионное обеспечение и частное. Минимальный размер пенсии в России не может быть ниже прожиточного минимума.

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

где:

NPV — величина чистого дисконтированного дохода;

IC — первоначальные инвестиции;

CFt — потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n);

r — ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае, если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Также для анализа инвестиционной привлекательности проекта инвесты изучают чистый денежный поток предприятия. Существует 2 метода определения величины чистого денежного потока: прямой и косвенный.

Денежный поток рассчитывается по специальной формуле, которую можно найти в материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет.

Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100 000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30 000 за каждый год 1-6. Как только компания получает прибыль от реализации проекта (например, $ 25 000 после первого года), она кладёт их в банк под 10 % годовых на оставшееся до конца проекта время (то есть на оставшиеся 5 лет для первых $ 25 000). Все денежные потоки после уплаты налогов, и на 7 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %.

Таким образом, требуется оценить, какая сумма больше:

- 100000⋅(1+0.1)t≶∑i=1tpi⋅(1+0.1)(t−i){\displaystyle 100\,000\cdot (1+0.1)^{t}\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(t-i)}}, где pi{\displaystyle p_{i}} — доход от проекта, полученный в i-й год реализации проекта, t — общая длительность проекта. Поделим обе части на (1+0.1)t{\displaystyle (1+0.1)^{t}}:

- 100000≶∑i=1tpi⋅(1+0.1)(−i){\displaystyle 100\,000\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(-i)}}.

Каждое слагаемое в правой части неравенства — это приведённая стоимость денег по годам. Например, $ 25 000, полученные от реализации проекта после первого года и положенные в банк на 5 лет, дадут такой же доход, как $ 22 727, положенные в банк в начальный момент времени на 6 лет. Таким образом, приведённая стоимость (PV) может быть рассчитана по каждому году:

| Год | Денежный поток | Приведённая стоимость |

|---|---|---|

| T=0 | −100000(1+0.10){\displaystyle {\frac {-100\,000}{(1+0.10)^{0}}}} | – $ 100 000 |

| T=1 | 30000−5000(1+0.10)1{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{1}}}} | $ 22 727 |

| T=2 | 30000−5000(1+0.10)2{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{2}}}} | $ 20 661 |

| T=3 | 30000−5000(1+0.10)3{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{3}}}} | $ 18 783 |

| T=4 | 30000−5000(1+0.10)4{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{4}}}} | $ 17 075 |

| T=5 | 30000−5000(1+0.10)5{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{5}}}} | $ 15 523 |

| T=6 | 30000−5000(1+0.10)6{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{6}}}} | $ 14 112 |

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк (под 10 % годовых с капитализацией процентов), и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV — то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; и подставив значения в формулу

- 1−(1+i)−ni{\displaystyle {\frac {1-(1+i)^{-n}}{i}}} мы получим 1−(1+0.1)−60.1=4.3553{\displaystyle {\frac {1-(1+0.1)^{-6}}{0.1}}=4.3553}.

И если умножить полученное значение на денежные потоки (CF), и учесть первоначальные затраты, то в итоге вычислим чистую приведённую стоимость (NPV):

- 4.3553(30000−5000)−100000=$8881.52{\displaystyle -100\,000=\$\,8\,881.52}

Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Виды прибыли предприятия и их расчет

Согласно действующему российскому законодательству, в бухгалтерском учете для определения налогооблагаемой базы применяются представленные ниже показатели прибыли:

- выручка;

- валовая;

- поступившая от продаж;

- балансовая;

- чистая.

В экономической теории также описана маржинальная и операционная прибыль.

Среди всех показателей расчета прибыли предприятия ключевой является выручка от продажи товаров, поскольку именно она отражает объем поступлений от основной хозяйственной деятельности предприятия. Затем считаются следующие индексы: маржинальная, валовая, поступившая от продаж, операционная, балансовая и чистая прибыль.

Общие формулы расчета:

Выручка (TR – total revenue) = Цена единицы продукции (P – price) × Количество реализованных товаров (Q – quantity).

Маржинальная (PM – profit margin) = Выручка (TR) − Переменные затраты (VC – variable cost).

Расчет валовой прибыли предприятия (GP – gross profit) = Выручка (TR) − Технологическая себестоимость изготовления товара (PC – production cost).

Проступившая от продаж (PS – profit on sales) = Выручка (TR) − Себестоимость (TC – total cost).

Расчет балансовой прибыли предприятия (BP – balance sheet profit) = Поступившая от продаж (PS) + Прочие доходы (OI – other income) − Прочие расходы (OE – other expenditure).

Операционная (OP – operating profit) = Балансовая (BP) + проценты к выплате (I – Interest).

Чистая (NP – net profit) = Балансовая (BP) − Налоги (T – taxes).

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Из чего складывается личный доход

Личные доходы населения, имеют несколько источников получения доходов:

- Заработанные. Подобный вид дохода считается самым распространённым. Личный доход формируется благодаря заработанным денежным средствам. Это всем известная заработная плата, которая начисляется работникам за выполненные работы или оказанные услуги.

- Незаработанные. Уже из самого понятия становиться ясным, что для этого вида получения доходов не надо прилаживать усилий, то есть работать. Подобные доходы представляют собой различные социальные выплаты: пенсия, пособие, стипендия. Также это могут быть проценты от вкладов, получение ренты, дивидендов и т. д.

Убытки: хорошо или плохо

Рискованные стратегии приносят прибыль на большом временном интервале, в текущем отчетном периоде вполне может быть зафиксирован убыток.

Основное правило изучения коммерческой деятельности – рассматривать ситуацию в динамике. Полученный сегодня чистый доход это доход операционный, который не гарантирует прибыли в будущем. Инвестиции в основной капитал или модернизацию производства увеличивают потенциал производства, даже если в отчете за прошедший период показан убыток.

Компания с низкой рентабельностью может быть закрыта в том случае, если акционеры видят возможности для более выгодного размещения капитала.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Для каких выплат важен средний душевой доход

Социальная политика государства предусматривает ряд мер поддержки для граждан с низкими заработками. Большая часть финансовой помощи направлена на поддержку семей с детьми. Но некоторые компенсации и льготы выплачивают одиноким гражданам, пожилым россиянам и иным категориям.

Потребуется высчитать доход семьи для получения пособия следующего назначения:

|

Вид выплаты |

Наименование |

Порядок получения |

|---|---|---|

|

Детские |

Путинское пособие до 3 лет |

Пособие предоставляется на первого (из ФСС) и второго (из маткапитала) ребенка, рожденного с 01.01.2018. |

|

Президентская выплата на детей от 3 до 7 лет |

Выплата назначается на детей от 3 до 7 лет, если заработок не превышает 100% прожиточного минимума в регионе. Размер пособия — 50% от ПМ в субъекте РФ. |

|

|

Региональные доплаты |

Каждый регион устанавливает дополнительные выплаты на детей для малоимущих семей. Величина и условия назначения зависят от экономического благосостояния региона. |

|

|

Компенсации ЖКХ |

Субсидии малоимущим |

Любой россиянин вправе получить субсидию на оплату коммунальных услуг. Господдержка предусмотрена для тех, у кого затраты на оплату «коммуналки» составляют 30% и более от заработка семьи. Это региональная мера поддержки, поэтому условия назначения в субъектах отличаются. |

|

Пенсии |

Если пенсионеру назначена социальная пенсия ниже прожиточного минимума, то ему положена доплата. При исчислении величины доплаты к пенсии учитываются все виды социальных компенсаций и надбавок от государства. |

|

|

Образование |

Социальная стипендия назначается вне зависимости от результатов обучения. Эта мера поддержки предусмотрена для студентов из малообеспеченных семей. |

|

|

Бесплатное жилье |

Если студент из малообеспеченной семьи, то ему выдается бесплатное место в общежитии либо предоставляется значительная скидка на оплату проживания. Условия получения льготы зависят от региона и конкретного образовательного учреждения. |

|

|

Трудоустройство |

Помощь трудящимся |

Работодатели устанавливают дополнительные гарантии и компенсации в пользу малоимущих работников. Условия предоставления регламентированы локальными актами нанимателя. Поддержка малообеспеченных граждан предоставляется от работодателя в разных формах:

|

|

Отдых детей |

Компенсация стоимости путевки в оздоровительные лагеря |

Работающим малоимущим родителям компенсируется стоимость путевки на детей для отдыха и оздоровления в летних лагерях. Величина компенсации — до 100%. Для получения льготы необходимо подать заявку на льготную путевку заблаговременно. |

Помимо основных льгот малоимущим, региональные власти устанавливают дополнительные меры помощи. Это не только ежемесячные выплаты на детей, но и ряд других выплат. Например, разовая материальная помощь, выплаты на лечение, субсидии на жилье и обучение.

Уточнить, какие льготы и пособия действуют в вашем регионе, следует в территориальном МФЦ или отделении соцзащиты населения.

ВАЖНО!

Чтобы получить любой вид помощи, необходимо подготовить необходимые документы и подать заявление в соцзащиту, ПФР или МФЦ.

Формы личного дохода населения

Население имеет две формы получения личного дохода:

- Денежная форма – это доходы, которые подразумевают под собой денежные поступления в виде заработной платы, всех социальных выплат, а также проценты от вкладов, продажа ценных бумаг, ренты на недвижимость, продажа сельскохозяйственной продукции, изделий ручной работы и прочее.

- Натуральная форма доходов. Здесь рассматривается поступление населению различной продукции, которая произведена домашним хозяйством: продукты из огорода, скотоводство, птицеводство, продукты, полученные из садовых и приусадебных участков, заготовки из даров природы. Всё эти поступления предназначаются для личного потребления, то есть, не предназначены для получения денежных средств.

Структура прибыли предприятия

В состав прибыли предприятия включаются разные экономические показатели, которые демонстрируют результат каждого направления хозяйственной деятельности компании.

В структуру входят следующие источники поступления денежных средств:

- Сбыт продукции (оказание услуг, выполнение работ).

- Продажа или управление недвижимостью, которая находится в распоряжении предприятия.

- Валютные операции, проценты по акциям, облигациями и пр.

- Финансовые операции (инвестиции, дивиденды).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Первый пункт списка является основным источником поступления денежных средств, поскольку он в большей степени влияет на получаемую прибыль, а также служит основой для аналитических и статистических расчетов, прогнозов, стратегических планов.

Именно производство и продажа продукции – это основной канал поступления тех средств, которые могут быть направлены на развитие бизнеса или распределены между учредителями (акционерами).

Чтобы оптимизировать хозяйственную деятельность и искать способы повышения ее эффективности, ежемесячно анализируется бухгалтерская отчетность, производится расчет затрат и прибыли предприятия.

Опытный управленец, способный мыслить стратегически и умеющий оперировать финансовыми показателями, может повлиять на размер каждого индекса, в результате чего деятельность станет более прибыльной.

Что говорят противники безусловного базового дохода

Скептики безусловного базового дохода оспаривают возможность такой меры условно на трех уровнях:

- Экономическом, критикуя саму возможность и целесообразность таких выплат.

- Социальном, ставя под сомнение то, что ББД даст человеку большую свободу.

- Моральном, отмечая, что сама справедливость таких выплат с точки зрения общества вызывает сомнение.

Если говорить о ББД с точки зрения экономики, то главное, во что упирается этот проект — скучный, но совершенно неустранимый вопрос о том, «кто за него будет платить». Самые разные подсчеты, сделанные экономистами за последние годы, дают просто астрономические цифры.

Например, в России размер минимальной потребительской корзины составляет сегодня 11,2 тыс. руб. в месяц. Положим, это и есть та самая базовая сумма для гипотетического безусловного дохода, которую, следовательно, нужно умножить на 147 млн граждан России, а затем на 12 месяцев. Получается, что годовая сумма, покрывающая выплаты по безусловному доходу, составит 19,756 трлн руб. При этом, расходная часть российского бюджета, заверстанная на 2020 год, — 19,503 трлн руб.

Причем, если говорить о странах с куда более низким уровнем дохода, годовая сумма, необходимая для ББД, будет превышать объем всего производимого в стране. Например, по оценкам МВФ, для Либерии введение базового дохода будет стоить правительству как два их годового ВВП.

Показательными в этом смысле оказались эксперименты, проведенные в Монголии и Иране. Для первой страны, где за счет универсализации детских пособий было введено нечто похожее на ББД, этот эксперимент закончился значительным ростом госдолга и падением размера самих выплат — с $89 в месяц до $7–17. В Иране, где 92% населения страны на протяжении пяти лет получали около $400 в месяц на домохозяйство, эксперимент закончился заметным ухудшением макроэкономической ситуации, которая заморозила индексацию выплат и привела к сворачиванию всего проекта.

Конечно, на этом фоне обсуждаются самые разные способы частичного погашения расходов на выплаты ББД. Например, за счет повышения налогов и оптимизации государственных расходов, или через сокращение финансирования имеющихся социальных программ. Однако даже такие меры вряд ли смогут покрыть все затраты.

В 2016 году журнал The Economist посчитал, какой размер ББД сможет установить государство, если оно урежет все социальные выплаты за исключением тех, которые назначаются по состоянию здоровья. При таком раскладе Мексика сможет платить каждому гражданину всего по $75 в месяц, а Дания — по $900.

Помимо простых экономических соображений, ясно, что введение единого для всех базового дохода может не только не сделать человека более свободным, а наоборот — безмерно усилит его зависимость от государства. Не говоря уже о тех громадных политических и социальных рисках, которыми чревато сворачивание такой программы — ввиду экономического кризиса, природной катастрофы или военного столкновения.

Вызывает вопросы и сама нравственная основа идеи безусловного базового дохода. Многие считают, что предоставление денег ни за что — все равно, что подлить масла в огонь иждивенчеству со всеми вытекающими последствиями. Джеймс Хекман, обладатель Нобелевской премии по экономике, в одном интервью отметил, что уже сейчас видно, как сообщества, живущие на пособия, не только не пытаются выбраться из нищеты и завязать с преступностью, но и образуют условное гетто, которое блокирует такую возможность даже для их детей.

Фото: Alexander Popov / Unsplash

Наконец, противники указывают на то, что базовый доход противоречит нормам естественной морали. Как заметил Ростислав Капелюшников, заместитель директора Центра трудовых исследований НИУ ВШЭ, во время презентации книги о ББД в Высшей школе экономики: «С точки зрения естественной морали, здоровый, работоспособный человек не должен жить за чужой счет. А богатые и сверхбогатые люди не должны получать деньги от государства ни в каком виде».

Принцип налогообложения

Физлица обязаны уплачивать Кто и в каких случаях должен платить налог на доходы?налог на дохододность (НДФЛ). Чаще НДФЛ уплачивает не сам гражданин, а официальный работодатель, который автоматически удерживает установленный процент из зарплаты. Гражданин получает на руки «чистую» зарплату, из которой уже вычтен и уплачен НДФЛ.

Юридические лица облагаются сбором по другому принципу — в зависимости от выбранной формы налогообложения.

Отдельно облагается и имущественная доходность. Сбор с него фиксированный, и составляет 13%. Он уплачивается при купле-продаже недвижимости.

Чтобы налоговые органы знали о размере приходящих средств, предусмотрены декларации. Они заполняются ежегодно по завершении отчетного периода, и подаются в контролирующие инстанции (местные отделения налоговой инспекции).

Среди сведений должны указываться:

-

Счета и размер средств на них, которые открыты в банках за пределами РФ.

-

Имеющиеся у гражданина ценные бумаги, облигации, акции и прочие эмитенты, которые выданы другими государствами.

-

Имеющаяся недвижимость вне территории РФ.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

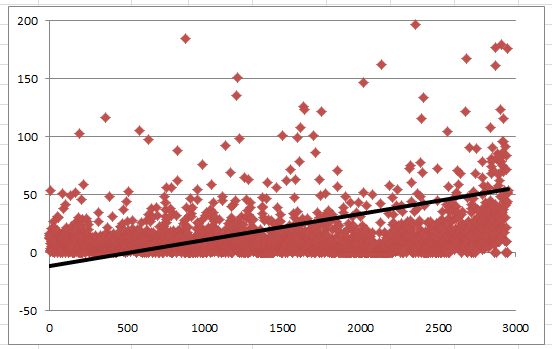

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Для чего приходится рассчитывать среднедушевой доход

Если этот параметр рассчитают и выяснится, что он не дотягивает до требуемого размера, то семья получит право обратиться к государству за помощью. Варианты поддержки на сегодня существуют разные. Так, за счет бюджета могут:

- назначить детское пособие;

- выделить продуктовые наборы;

- предоставить налоговые льготы либо коммунальные субсидии;

- выдать единовременную помощь для покупки школьных принадлежностей;

- оформить социальную стипендию;

- предложить льготный кредит.

Нередко средний заработок по семье рассчитывают, когда требуется улучшить жилищные условия. Если доходы окажутся низкими, то большую площадь предоставляют на правах соцнайма.

Особенности при раздельном учёте

Законодательство чётко не устанавливает порядок раздельного учёта. Это касается и ситуаций, когда ИП совмещает сразу несколько систем. Стоит самостоятельно закрепить порядок тех или иных действий, а затем зафиксировать его во внутренних документах. Главное, опираться на общие нормы, связанные с бухучётом.

Все статьи делятся на несколько групп. У доходов основных групп две по применяемым системам. Расходы делят на три группы — отдельно по каждой системе, и те, что попадают одновременно под обе. Дополнительные субсчета станут незаменимыми помощниками при раздельном учёте.

Анализ по параметрам