Что такое кбк в платежке

Содержание:

- Понятие

- Другие разделы КБК

- Современный перечень кодов

- Внесены изменения в коды бюджетной классификации с 2021 года

- Что такое код бюджетной классификации

- Структура кодов КБК

- По ОКТМО

- Сущность кодов бюджетной классификации

- Чем чревата ошибка в КБК

- Что делать, если обнаружена неточность

- Определение

- Заполняем квитанцию на оплату налога

Понятие

Структура кода в случае доходов бюджетов:

- Администратор (с 1 по 3 цифры представлен главный администратор поступлений в бюджет).

- Виды доходов (4 цифра – группа, 5 и 6 – подгруппа, 7 и 8 – статья, с 9 по 11 – подстатья, 12 и 13 – элемент).

- Программа/подпрограмма (с 14 по 17 цифры – подвид доходов).

- ЭКД (экономическая классификация доходов, с 18 цифры по 20, классифицирует операции сектора госуправления).

Первая группа структуры КБК состоит из трех знаков. Составляющая «Группа» из видов доходов КБК представлена одним знаком, подгруппа – двумя.

Знаки в подгруппе могут быть следующие:

- 1 – налоги;

- 2 – поступления на безвозмездной основе;

- 3 – доходы от предпринимательской деятельности.

Статья представлена двумя знаками, подстатья – тремя, элемент – двумя, которые определяют вид бюджета.

Структура кода элемента и его значения:

- 01 – федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – местный;

- 04 – городской округ;

- 05 – муниципальный район;

- 06 – ПФР;

- 07 – ФСС РФ;

- 08 – ФФОМС РФ;

- 09 – территориальный ФОМС;

- 10 – поселение.

Подвид доходов (программа) представлена следующим:

- 1000 – уплата основного платежа;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – отчисление процентов.

ЭКД конкретизирует код дохода и может быть представлена тремя значениями.

КБК расходов представлен следующей структурой с пятью элементами:

- Главный распорядитель бюджетных средств (с 1 по 3 цифры, администратор).

- Раздел и подраздел (с 4 по 7 цифры по два знака на каждый).

- Целевая статья расходов (с 8 по 14 цифры, 11 и 12 знаки – программа, 13 и 14 – подпрограмма).

- Вид расходов (с 15 по 17 цифры, три знака).

- ЭКР, которая классифицирует операции государственного сектора, относящиеся к расходам бюджетов).

Раздел и подраздел конкретизируются:

- 01 00 – 15 подразделов – вопросы общегосударственного характера;

- 02 00 – 8 – национальная оборона;

- 03 00 – 13 – правоохранительная деятельность и нацбезопасность;

- 04 00 – 11 – национальная экономика;

- 05 00 – 4 – ЖКХ;

- 06 00 – 4 – охрана окружающей среды;

- 07 00 – 9 – образование;

- 08 00 – 6 – культура, кинематография, СМИ;

- 09 00 – 4 – спорт и здравоохранение;

- 10 00 – 6 – социальная политика;

- 11 00 – 4 – межбюджетные трансферты.

Другие разделы КБК

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2020 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2020 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2020 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2020 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2020 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2020 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Современный перечень кодов

Коды КБК были введены в эксплуатацию при помощи сто сорок пятого Федерального Закона, изданного в тысяча девятьсот девяносто восьмом году. Данный финансовый инструмент используется с целью распределения бюджетных средств. На сегодняшний день существует четыре отдельные группы кодов. К первой группе относятся все налоговые платежи, внесенные в бюджет рядовыми тружениками и предпринимателями. К этой категории относятся налоги, согласно выбранному режиму налогообложения и страховые взносы.

Вторая группа кодов имеет прямую взаимосвязь с расходами предпринимателя. К этой группе можно отнести затраты на оплату акцизов, государственных пошлин и налоговых сборов. Помимо этого, к данной категории относятся все начисленные штрафы и пени. Третий вид шифров обозначает источник, который используется для финансирования бюджетного дефицита. С помощью последнего вида шифров обозначаются различные денежные операции государственных инстанций.

Внесены изменения в коды бюджетной классификации с 2021 года

Статья раскрывает тему КБК 18210202140061200160 для уплаты ИП страховых взносов на ОПС до 2021 года, а также в 2021 и 2021 году. В тексте приведена для ИП расшифровка КБК 18210202140061200160 для 2018 и 2021 г.

Кодировки в платежках по НДС различаются в зависимости от того, по какой операции перечисляется налог. Все КБК по налогу приведены в таблице 2.

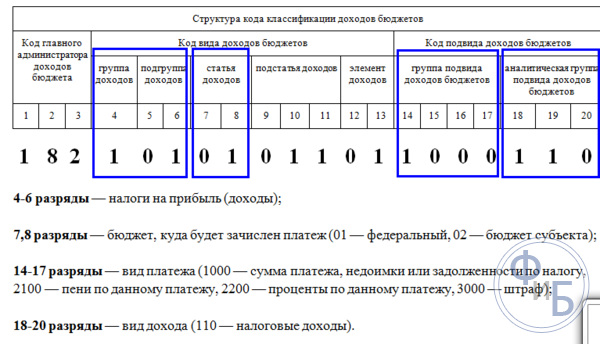

Код разделен на 4 отдельных блока, каждый из которых имеет свое независимое значение, длина всего КБК насчитывает 20 цифр. Значение цифр кода по порядку выглядит так:

- 1-3 — код государственного органа;

- 4 — код группы дохода;

- 5-6 — код платежа;

- 7-11 — статья дохода;

- 12,13 — обозначение уровня бюджета;

- 14-17 — причина осуществления платежа;

- 18-20 — вид дохода.

Код КБК – это 20-значная цифровая кодировка расходов и доходов бюджета, в том числе налоговых платежей, которые считаются бюджетными доходами. КБК проставляется в поле 104 платежки и является обязательным реквизитом платежного документа.

С 2021 г. есть некоторые изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов, необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

Управление Федеральной налоговой службы обращает внимание на изменения кодов бюджетной классификации администрируемых доходов с 1 января 2021 года. С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию

КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

Что такое код бюджетной классификации

Согласно ст.18 Бюджетного кодекса РФ бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

В соответствии со ст. 19 БК РФ бюджетная классификация Российской Федерации включает в себя:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления).

С помощью КБК производятся все уплаты в бюджет Российской Федерации. В соответствии с Приказом Минфина России от 1 июля 2013 г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» назначение кодов бюджетной классификации осуществляется на основании принципов:

- единства;

- стабильности;

- открытости назначения кодов.

Коды бюджетной классификации позволяют:

- осуществлять безошибочный перевод платежа;

- своевременно информироваться о перемещении платежа;

- оптимизировать деятельность сотрудников, имеющих непосредственное отношение к платежам;

- рационально распределять денежные средства в рамках запланированного бюджета;

- определять недоимки.

Структура кодов КБК

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода – обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- • Пятый и шестой разряды КБК – обозначают код налога или сбора. Например, код 01 – это налог на прибыль, 02 – сборы по социальному страхованию, 03 — НДС с товаров и услуг на российской территории, 05 – ЕНВД и т.д.

- Седьмая и восьмая цифры КБК — обозначают статьи налогов, с девятой по одиннадцатую цифры – это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый – обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета — код 01, в бюджет территориального субъекта РФ – 02, в местный муниципальный бюджет – код 03, а если, например, в Пенсионный фонд – то код 06.

- Под четырнадцатым номером КБК – обозначается вид поступления средств, так налоги – 1, пени – 2, штрафы – 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК — классификация статей гос.доходов: налоговые доходы – код 110, принудительные взыскания – код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

По ОКТМО

ОКТМО — общероссийская классификация территориальных муниципальных образований, регламентируемая службой статистики, которая нумерует классификатор ОК 033-2013. Шифр содержит 8 или 11 цифр, где первые 8 числовых символа — муниципальные образования, а оставшиеся — населенные пункты. Административные центры и города зашифрованы таким способом, чтобы ФНС, куда поступают деньги, знала, в каком регионе находится плательщик. Проще говоря, код по ОКТМО означает регион страны, поэтому КБК и ОКТМО не взаимосвязаны, и по шифру муниципальных образований тип платежа уточнить невозможно.

Сущность кодов бюджетной классификации

КБК – это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые – в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что делать, если обнаружена неточность

В случае допущения ошибки предпринимателем, должна быть проверена структура КБК. Если денежные средства не поступили в бюджет, плательщику необходимо приготовиться к соответствующим последствиям. Сократить риск возникновения негативных последствий можно при своевременной подаче заявки с описанием найденной ошибки. В этом же заявлении необходимо привести просьбу об уточнении статуса платежа. К этой заявке следует приложить само платежное поручение, где была допущена ошибка. Далее инспектор налоговой службы вместе с бизнесменом должен провести сверку налоговых выплат, на основе которой будет составлен соответствующий акт. Далее, работники данной службы вынесут решение по данному платежу, образец которого будет передан плательщику.

Важно обратить внимание, что датой уточнения платежа является день явки в налоговую инспекцию, а не тот отрезок времени, на протяжении которого налоговая инспекция осуществляла перерасчет. Исходя из вышесказанного, можно сделать вывод, что органы контроля не могут назначить штрафные санкции в отношении тех предпринимателей, что своевременно погасили задолженность, но допустили ошибку при заполнении платежки. Ниже мы предлагаем рассмотреть самые распространенные ошибки плательщиков и методы их решения:

Ниже мы предлагаем рассмотреть самые распространенные ошибки плательщиков и методы их решения:

- Начисление штрафов, по причине неуплаты налогов. При подаче заявки на зачет ранее уплаченного взноса, предпринимателю нужно попросить работников налоговой заново пересчитать штрафные санкции. В случае получения отказа, предприниматель может обратиться в суд для защиты своих интересов. Как показывает судебная практика, большинству предпринимателей удается добиться снятия штрафов.

- Шифр не соответствует информации, внесенной в платежку. В том случае, когда допущенная ошибка не изменяет назначение платежа, сотрудники налоговой инспекции легко осуществляют перерасчет денежных средств. Однако в некоторых случаях указанный шифр может полностью отличаться от предназначения платежа. Многие бизнесмены допускают ошибку, указывая код присвоенный НДС, при оплате имущественного налога. В таких ситуациях, сотрудники налоговой могут отказаться от перерасчета денежных средств. В такой ситуации решить возникший конфликт можно только через судебные органы.

- Ошибка в шифре привела к неуплате страховых взносов. В том случае, когда деньги не поступают получателю, в отношении предпринимателя начисляются пени и штрафы. В данном случае предприниматель должен провести дополнительную финансовую операцию, указав актуальные реквизиты. Деньги, отправленные по ошибке, можно зачесть в счет будущего периода или вернуть на расчетный счет компании. Для этого нужно направить заявку в ту организацию, куда были переведены финансовые средства. Предприниматель, получивший отказ в возврате финансов, может обратиться в суд.

- Неправильное указание предназначения платежа. Давайте представим ситуацию, в которой предприниматель вместо страхового взноса, внес платеж в накопительную часть пенсии. В этой ситуации платеж считается погашенным, а самому плательщику необходимо выполнить стандартный порядок действий. В том случае если фонд, которому предназначались денежные средства, откажется от перерасчета, предпринимателю нужно обратиться в суд.

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет

По мнению специалистов в сфере правовых отношений, ошибка, допущенная в коде бюджетной классификации, не является причиной для отказа в перераспределении денежных средств. Такая позиция объясняется тем, что платежные поручения содержат в себе специальные поля для указания получателя платежа и предназначения денежных средств. Это означает, что при правильном заполнении данной информации предприниматель может не бояться штрафных санкций от органов контроля.

Определение

Он имеет сокращенную аббревиатуру КБК и состоит из двадцати цифр с индивидуальными значениями, соответствующими определенному ведомству. Любая цифровая группа означает какую-либо информацию, их всего четыре: административная, доходная, классифицирующая и программная. Министерство Российской Федерации по финансам каждый год подтверждает коды, входящие в бюджетную систему. С прошлого года она подразделяется на четыре группы и состоит из разделов:

- выручки;

- затрат;

- объектов по финансированию;

- источников финансирования при дефиците.

Регулирование денежных потоков, распределение их на общегосударственном и региональном уровне на законных основаниях – это главные функций КБК. Еще он помогает распределить или совместить бюджетные части расходов и доходов. С его помощью производят выплаты по налогам либо другим платежам, грамотно их комментируют по назначению, адресату и так далее.

Благодаря грамотно указанному КБК осуществляют:

- грамотные финансовые операции;

- исследование перемещений материальных ресурсов;

- помощь в деятельности государственных служащих;

- правильное планирование бюджета и управление движением капитала;

- регистрацию суммы задолженности по оплате;

- упрощенную процедуру заполнения платежных документов и исследование бюджетных данных;

- точные размеры и во время перечисленные средства по налоговым вычетам с распределением на специальные счета;

- группирование разделов бюджета, относительно доходов и расходов, вместе с причинами их создания.

Группы цифр кода гарантируют поступление финансовых средств от юридического лица на счет адресата и освобождение от штрафов впоследствии.

КБК подразделяется на следующие типы:

- проведение собственной деятельности предпринимателями, основываясь на патентную налоговую систему;

- оплата расходов по страхованию;

- выплата задолженности;

- проведение установленных расчетов с нотариальными конторами и собственниками компаний;

- другие причины оплаты.

Заполняем квитанцию на оплату налога

Чтобы оплатить налог или штраф по нему, необходимо грамотно заполнить расчётный документ, по унифицированной форме 0401060. КБК в нём указывается в строке 104.

Основные правила при заполнении платёжного документа:

- В качестве адресата (строка 16) необходимо указывать налоговую инспекцию (сокращённо);

- В поле для ИНН (строка 61) указывается номер налоговой (10 цифр);

- Идентификатор начисления будет равен «0», если это текущий платёж (22-ая строка);

- КБК указывается как «182»;

- КПП указывается в поле 103 и равно 9 цифрам;

- Строка 105 содержит код ОКТМО, который равен цифрам в зависимости от региона;

- В поле 106 обозначается назначение платежа. Содержит 2 заглавные печатные буквы (к примеру, текущие платежи обозначают комбинацией «ТП»);

- В строке 107 указывается период оплаты (например, запись «КВ.03.2017» означает оплату за третий квартал);

- 108-ая строка определяет основание платежа (значение «ТР» говорит, что оплата происходит по требованию налогового органа);

- Строка 109 отражает дату, в которую появилось основание для совершения платежа;

- Строка 110 не заполняется с 2015 года (проставляем «0»);

- 21-ое поле отражает очерёдность оплаты (при оплате налога ставим «5»).

Составить платёжное поручение можно легко с помощью официального сайта налоговой службы. Зайдя на интернет-страницу государственной структуры можно сформировать документ на оплату налога и оплатить в любом банке или через личный кабинет. При этом КБК и другие кодировки будут проставлены автоматически. Здесь же содержится и таблица со всем перечнем КБК.