Что такое ндфл

Содержание:

- Уплата налога

- По какой ставке уплачивается налог на доходы физических лиц

- Декларация 3-НДФЛ — сроки и порядок уплаты налога

- С 2021 года установлена прогрессивная шкала для НДФЛ

- Сферы применения налога

- Другие виды дохода

- Налог на доходы физических лиц

- Учет НДФЛ

- Налог на доходы физических лиц (НДФЛ)

- Когда и куда перечислять НДФЛ

Уплата налога

Начиная с 2021 года, порядок уплаты НДФЛ налоговыми агентами будет зависеть от того, превысила ли сумму налога пороговое значение.

- Если на момент уплаты сумма НДФЛ, рассчитанная нарастающим итогом с начала налогового периода, составляет 650 тыс. руб. или менее, то налог перечисляется единым платежом.

- Если же сумма налога превышает 650 тыс. руб., то уплата производится в следующем порядке:

- отдельно переводится сумма налога, которая меньше или равна 650 тыс. руб., относящаяся к части налоговой базы до 5 млн. рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно переводится суммы налога, превышающая 650 тыс. руб., относящаяся к части налоговой базы, превышающей 5 млн. рублей (КБК 182 1 01 02080 01 0000 110).

Заполнение расчета 6-НДФЛ

Напомним, что 6-НДФЛ — форма ежеквартальной отчетности, которую сдают налоговые агенты. Расчет содержит обобщенную информацию об исчисленных и удержанных суммах налога по всем получателям дохода (см. «6‑НДФЛ: как заполнить и сдать расчет»).

Со следующего года вводится новая форма 6-НДФЛ. Порядок ее заполнения утвержден приказом ФНС России от 15.10.20 № ЕД-7-11/753@ (подробные разъяснения см. в статье «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Отчитываться по новой форме нужно с I квартала 2021 года (см. «Отчетность по форме 2‑НДФЛ отменена»).

В комментируемом письме ФНС дает следующие разъяснения по заполнению новой формы 6-НДФЛ.

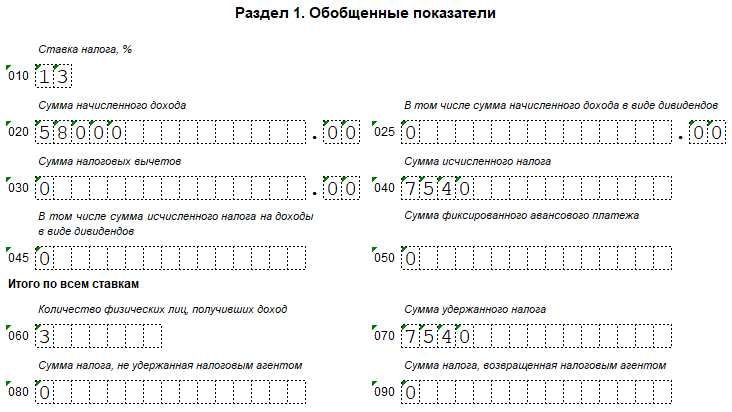

- В Разделе 1 расчета указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода. Если налоговый агент выплачивал доходы по разным ставкам, то этот раздел и раздел 2 заполняются для каждой из ставок налога.

- Строка 021 раздела 1 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи НК РФ.

- В Разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Для большей наглядности налоговики составили примеры заполнения расчета 6-НДФЛ за первый квартал 2021 года (рассмотрены разные случаи выплаты крупных доходов).

Скачать примеры заполнения формы 6-НДФЛ

PDF, 271 КБ

По какой ставке уплачивается налог на доходы физических лиц

Существует так называемая основная ставка НДФЛ, которая равна 13% от суммы доходов и выплачивается каждый месяц. Она актуальна для резидентов РФ, которые получают прибыль следующими способами:

- любая трудовая деятельность (в налоговую базу включена как зарплата, так и премия и надбавки);

- дивиденды, полученные от деятельности различных организаций или роста стоимости ценных бумаг;

- продажа имущества (в зависимости от срока владения налог может отменяться).

В первом случае, если резидент РФ осуществляет трудовую деятельность по договору, составлять налоговую декларацию не нужно. Налоговым агентом выступает организация-работодатель. Специалисты этой компании (налоговый учет касается обязанностей бухгалтеров) составляют отчетность и выплачивают подоходный налог 13% в течение необходимого срока. Точно так же не нужно подавать декларацию при получении доходов в виде дивидендов от деятельности компании. Организация, акционером которой является физическое лицо, сама должна перечислить 13% от денежных средств в налоговую в день выплаты дивидендов индивиду.

Подавать налоговую декларацию самостоятельно необходимо только в последнем случае

Важно учесть, что при продаже недвижимости, которая находилась в собственности более трех лет, декларация не требуется

НДФЛ составляет 13 процентов и для некоторых нерезидентов РФ. Согласно текущему Налоговому кодексу, иностранцы могут выплачивать налоги по данной ставке с заработной платы, если они соответствуют одной из следующих категорий:

- беженцы, которые имеют официально признанный статус;

- иммигранты безвизового типа (из стран, с которыми установлен безвизовый режим);

- сотрудники, которые подтвердили высокий уровень навыков в своей трудовой области при помощи учебных сертификатов, дипломов или в результате участия в различных конкурсах и грантах (регулируется 115-ФЗ);

- граждане Европейского экономического союза, официально осуществляющие трудовую деятельность на территории РФ.

Важно: налогообложение в размере 13% для перечисленных категорий актуально только при получении прибыли в виде заработной платы, премий, авансовых платежей и надбавок за переработки. В остальных случаях действует другой процент НДФЛ

В отношении индивидов, получающих доход от нетрудовой деятельности, ставка 13% актуальна только для людей, получающих выплаты от государства по программе переселения соотечественников.

Декларация 3-НДФЛ — сроки и порядок уплаты налога

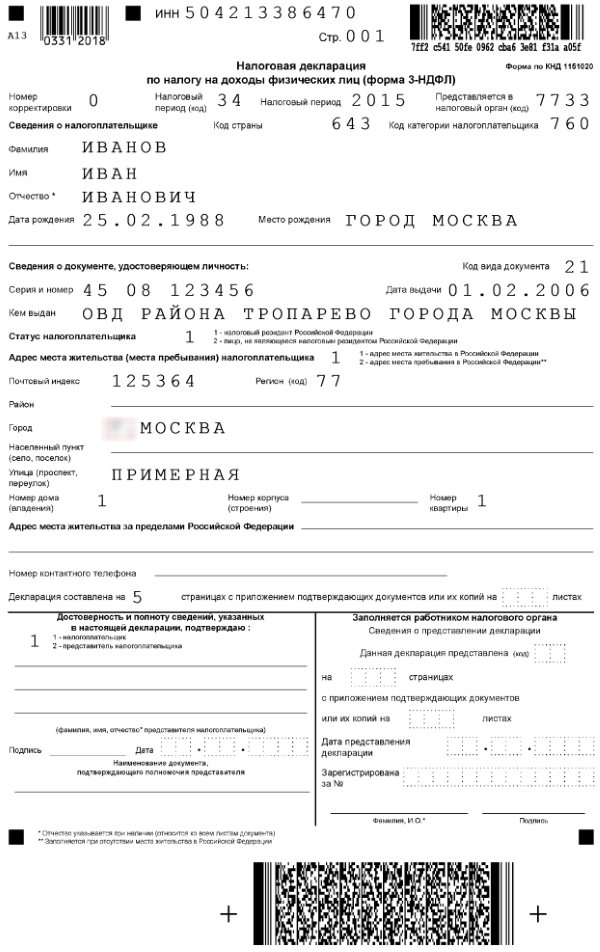

Субъекты, которые самостоятельно обязаны рассчитывать и платить сбор, заполняют декларацию 3-НДФЛ. Это унифицированная форма. Другие формы не принимаются. Скачать бланк можно на сайте ФНС. Декларация может быть заполнена в ручном режиме или на ПК. Есть множество бесплатных сервисов, которые помогают заполнить документ автоматически.

Срок подачи декларации до 30 апреля следующего года.

Какая информация указывается в 3-НДФЛ:

- личные данные;

- вид дохода и его размер, который был получен в прошлом году;

- вид и размер налогового вычета, если такой полагается;

- расчет самого НДФЛ.

Подавать декларацию можно как в бумажном виде, непосредственно посетив отделение ФНС или направив ее по почте, а также через личный кабинет ФНС, на электронную почту. Но если субъект применяет в расчете налоговый вычет, то дополнительно он обязан предоставить документы, подтверждающие такое право. Такие документы требуются не всегда, поскольку сотрудники ФНС имеют доступ к различным базам, но по требованию гражданин должен их донести (если не подавал их ксерокс при первичном обращении).

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее — Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно — новый п. 2.1 ст. 210 НК РФ):

-

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

-

-

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

-

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Каждый работодатель обязан делать взносы на пенсионное, социальное и медицинское страхование за своих работников. Но эти взносы уплачиваются им за свой счет, и на них не уменьшается начисленная сотрудникам зарплата. То есть НДФЛ в размере 13% уменьшает размер полученных гражданином доходов, а взносы в ПФР, ФСС и ФОМС – нет.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

То, каким образом распределяются эти средства, можно найти в открытом доступе. Например, с направлениями бюджетных расходов для Москвы на текущий год можно ознакомиться на сайте «Открытый бюджет».

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.

Другие виды дохода

1. Национальный доход — стоимость товаров и услуг в результате принадлежащих государству ресурсов за вычетом себестоимости. В расчёт идут как созданные внутри страны, так и за границей.

2. Реальный доход — исчисляется с учётом реальных цен на товары. Показывает количество материальных благ, которые может купить гражданин. Является отражением уровня жизни.

Например, если темпы прироста дохода меньше, чем темпы инфляции, то качество жизни постепенно снижается.

3. Валовый — денежные поступления от продажи услуг и товаров, имущественных ценностей.

4. Чистый доход – это валовый с учётом выплаты НДС, акцизных и таможенных сборов.

5. Личные доходы (personal income) — это деньги получаемые физическим лицом.

6. Доход на душу населения (ДДН) — это экономический показатель для сравнения уровней жизни в разных странах. Формула:

Отличается от ВВП и ВНП на душу населения.

7. Пассивный доход — это прирост денежных средств, который не требует никаких действий со стороны инвестора. Например, это могут быть облигации, дивиденды по акциям, доходы от сдачи недвижимости в аренду.

Существует несколько источников пассивного дохода. Безусловно, что для их создания потребуется немалые вложения. Например, чтобы жить на дивиденды от акций (порядка 100 тыс. рублей в месяц), потребуется суммы на брокерском счёте около 20 млн рублей. Это при условии, что дивидендная доходность будет составлять 5-7%.

8. Активный доход — это денежные средства от активной деятельности. Если её прекратить, то и денежный поток оборвется. Примерами может служить: работа. Пока сотрудник трудится, он получает зарплату, перестал — то и зарплаты не будет.

Большинство рядовых граждан обладают только таким источником дохода.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. |

– Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. |

Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. |

Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов |

– 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. |

До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика).

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2021 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Доходы не облагаемые НДФЛ

Подоходным налогом не облагаются:

- доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2021 года);

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи или близкого родственника.

Полный перечень доходов, не облагаемых НДФЛ, представлен в статье № 217 НК РФ.

Оплата подоходного налога (НДФЛ)

Подоходный налог оплачивается по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода (оплатить НДФЛ).

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2021 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Более подробно про декларацию 3-НДФЛ.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог.

Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробную информацию по налоговым вычетам, вы можете получить на этой странице.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Когда и куда перечислять НДФЛ

Теперь расскажем, от чего зависят сроки перечисления НДФЛ в бюджет. В общем случае налоговые агенты перечисляют НДФЛ ежемесячно не позднее дня, следующего за днем выплаты дохода. Исключение сделано для отпускных и пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком). Удержанный с этих выплат налог следует перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Налог на доходы нужно платить в бюджет по месту учета налогового агента. Если у организации-работодателя есть обособленное подразделение, то налог с зарплаты его сотрудников надо переводить в бюджет по месту нахождения подразделения. В случае, когда обособленное подразделение заключило гражданско-правовой договор, НДФЛ с вознаграждения следует перечислять в бюджет по месту нахождения подразделения. Предприниматели на ПСН и «вмененке» должны перечислять налог с зарплаты своих сотрудников по месту ведения деятельности (а не по месту жительства).

При уплате НДФЛ агенты должны соблюдать следующее правило. Сумму налога, превышающую 100 руб., следует перечислять в обычном порядке, а сумму менее 100 руб. платить позже, вместе с налогом за следующий месяц.

Предприниматели и те, кто занимается частной практикой, три раза в год перечисляют авансовые платежи по НДФЛ. Первый раз — за январь-март не позднее 25 апреля текущего года, второй раз — за январь-июнь не позднее 25 июля текущего года и третий раз — за январь-сентябрь не позднее 25 октября текущего года. Основанием для перечисления НДФЛ служит налоговое уведомление, присылаемое инспекцией. Сумму авансовых платежей налоговики рассчитывают сами на основании декларации, поданной предпринимателем. Итоговую сумму НДФЛ за налоговый период нужно перечислить по месту учета ИП не позднее 15 июля следующего года.

Лица, которые самостоятельно исчисляют НДФЛ, но не занимаются предпринимательством или частной практикой (арендодатели, наследники авторских прав и т д.), не делают авансовых платежей. Они перечисляют деньги один раз (не позднее 15 июля следующего года) по месту своего жительства.