Налог на имущество физических лиц

Содержание:

- Системы налогообложения для ИП в 2020 году

- Доходы, полученные в виде дивидендов

- Показатели ставок акциза

- Налоговая ставка по транспортному налогу

- Как рассчитать эффективную ставку налога на прибыль?

- Налоговая ставка на имущество

- Особенности налогообложения отдельных полезных ископаемых

- Нужны ли косвенные налоги

- Что такое система налогообложения?

- Виды налоговых ставок

- Основная налоговая база и совокупность налоговых баз

Системы налогообложения для ИП в 2020 году

Поскольку предприниматели относятся к малому бизнесу, то государство старается снизить налоговую нагрузку таких бизнесменов и упростить учет. Дифференциация налоговых ставок позволяет стимулировать население открывать свое дело именно в важных для общества отраслях. В связи с этим каждая система налогообложения для ИП в 2020 году имеет множество нюансов, о которых мы расскажем ниже.

Виды налогообложения для ИП в 2020 году следующие:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН), в рамках которой налог можно считать с доходов или с доходов за вычетом расходов;

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

ОСНО – это базовый или основной режим налогообложения. Остальные системы налогообложения называются специальными налоговыми режимами, поскольку у каждого из них есть собственная сфера и условия применения, нюансы и региональные особенности. Кроме того, спецрежимы предусматривают освобождение от уплаты ряда налогов, которые платят ИП на ОСНО: НДС, НДФЛ от предпринимательской деятельности, налог на имущество – если оно не входит в кадастровый перечень.

Для удобства мы свели ключевые сведения о налоговых режимах ИП в таблицу:

| Налоговый режим | Кто может применять | Объект налогообложения | Ставка налога | Отчетность |

| ОСНО | Все ИП с любым числом сотрудников и видом деятельности | 1.Доходы физического лица, с возможностью применить налоговый вычет

2.Добавленная стоимость для НДС 3. Среднегодовая стоимость имущества для налога на имущества. |

от 13% до 30%

от 0% до 20% до 2% |

Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ по итогам года и ежеквартальная декларация по НДС. |

|

УСН в вариантах а) Доходы б) Доходы минус расходы |

ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников | а) Доходы

б) Разница между доходами и расходами |

а) 6%, региональные власти имеют право ставку до 1%;

б) от 5% до 15% — на усмотрение региональных властей |

Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

| ЕНВД | ИП в некоторых видах деятельности – сфера услуг и торговля, регионы имеют право расширить сферу применения или же отменить налоговый режим. Число сотрудников – не больше 100. | Вмененный доход, т.е. предполагаемый к получению бизнесменом. | От 7,5% до 15% — на усмотрение региональных властей. | Учет вести не нужно, отчетность ежеквартальная декларация по ЕНВД. ИП платит фиксированную сумму каждый квартал. |

| ЕСХН | Только сельхозпроизводители, не больше 300 сотрудников. | Разница между доходами и расходами

НДС по ставке до 20% (от его уплаты можно получить освобождение) |

6% | Учет ведется в КУДиР, отчетность – одна годовая декларация ЕСХН. ИП платит авансы по налогу, по итогам года – окончательный расчет. Если освобождение от НДС не получено, сдается отчетность по нему. |

| ПСН | ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек. | Потенциально возможный доход – определяется местным законом. | 6%, в Крыму и Севастополе может быть снижена до 0%. | Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

| НПД | ИП без работников с доходами до 2,4 млн рублей в год, которые оказывают услуги, выполняют работы или реализуют товары собственного изготовления. | Выручка от оказания услуг (работ) или реализации товаров. |

4%, если клиентом является физлицо; 6%, если клиентом является организация. |

Отчетности нет, налог уплачивается на основании уведомлений от ИФНС. |

Из таблицы следует ответ на вопрос: чтобы узнать, какая система налогообложения у ИП будет самой выгодной, надо рассмотреть все факторы, влияющие на размер налогового бремени бизнесмена.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Доходы, полученные в виде дивидендов

Получение (выплата) дивидендов российскими организациями

При выплате организацией (РО-1) дивидендов другой российской организации (РО-2) первая признается налоговым агентом в соответствии с НК РФ.

При получении дивидендов от иностранной компании (ИК) российская организация признается налоговым агентом согласно НК РФ.

В обоих случаях применяются налоговые ставки, установленные НК РФ:

-

в общем случае – ставка 13% (пп. 2);

-

льготная ставка 0% используется, если на день принятия решения о выплате дивидендов российская организация (учредитель) в течение не менее чем 365 календарных дней непрерывно владела на праве собственности не менее чем 50%-м вкладом в уставном капитале выплачивающей дивиденды организации, дающим право на получение дивидендов в сумме, соответствующей не менее 50% общей суммы выплачиваемых дивидендов.

При этом, если дивиденды выплачивает иностранная компания, ставка 0% применяется при условии, что государство постоянного местонахождения «иностранца» не включено в Перечень офшорных зон.

Для подтверждения права на применение ставки 0% налогоплательщики обязаны представить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов.

При выплате российской организацией (РО) дивидендов иностранной компании (ИК) налоговым агентом выступает РО. Налоговая база по каждой такой выплате определяется как сумма выплачиваемых дивидендов, и к ней применяется налоговая ставка, установленная НК РФ и равная 15% (если иная ставка не предусмотрена международным договором РФ, регулирующим вопросы налогообложения).

|

Пункт ст. 275 НК РФ |

Источник выплаты дивидендов |

Получатель дивидендов |

Плательщик налога на прибыль |

Ставка налога на прибыль |

Подпункт НК РФ |

|

2 |

ИК |

РО |

РО |

0% |

1 |

|

13% |

2 |

||||

|

3 |

РО-1 |

РО-2 |

РО-1 |

0% |

1 |

|

13% |

2 |

||||

|

3 |

РО |

ИО |

РО |

15% |

3 |

Дивиденды и МХК

Согласно НК РФ по доходам, полученным международной холдинговой компанией (МХК), в виде дивидендов применяется ставка 0% (при условии, что на день принятия решения о выплате дивидендов МХК в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 15%-м вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 15% общей суммы выплачиваемых организацией дивидендов).

Нулевая ставка применяется в случае признания международной компании как МХК в соответствии со ст. 24.2 НК РФ на дату выплаты дохода и подтверждения этого факта до указанной даты.

При этом, если дивиденды выплачивает иностранная компания, ставка 0% используется при условии, что государство постоянного местонахождения этой компании не включено в Перечень офшорных зон.

Отметим, что НК РФ применяется к правоотношениям по исчислению и уплате налога на прибыль за налоговые периоды начиная с 2018 года (п. 2.1 ст. 3 Федерального закона от 03.08.2018 № 294-ФЗ).

По доходам, полученным иностранными лицами в виде дивидендов по акциям (долям) МХК, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, применяется ставка 5% на основании НК РФ.

Налогообложение по указанной ставке производится в случае признания международной компании международной холдинговой компанией на день принятия решения о выплате дивидендов.

Ставка 5% применяется по доходам, полученным до 01.01.2029, и при условии, что иностранные организации, в порядке редомициляции которых зарегистрированы такие компании, являлись публичными компаниями по состоянию на 01.01.2018.

НК РФ применяется к правоотношениям по исчислению и уплате налога на прибыль за налоговые периоды начиная с 2018 года (п. 3 ст. 4 Федерального закона от 25.12.2018 № 490-ФЗ).

Показатели ставок акциза

Показатели ставок, на основании которых производится расчет акцизного налога, зафиксированы в ст. 193 НК. Согласно изменениям в законодательстве, с 01.04.16 ставки налога по некоторым категориям товаров были увеличены. Также утверждены изменения в НК об увеличении ставок с 01.01.17.

Бензин и нефтепродукты

Повышение налоговых ставок в первую очередь коснулось топлива и нефтепродуктов. С 01.04.16 увеличилась сумма акциза, подлежащая уплате при реализации или передаче бензина и дизельного топлива. В связи с изменениями нефтепродукты станут дороже в среднем на 25% – 27%:

- на 25% по сравнению с предыдущим показателем повысилась ставка налога на бензин, не соответствующий кл.5. Теперь производитель вынужден оплачивать 13.100 руб. за тонну реализованного топлива вместо 10.500 руб., как это было ранее;

- примерно в том же размере (на 27%) увеличилась ставка на бензин кл.5. Сумма платежа с 01.04.16 составит не 7.530, а 10.130 руб. за тонну;

- владельцы транспортных средств, использующие дизельное топливо, также ощутят на себе повышение акциза: с 01.04.16 налоговый платеж станет больше на 28%, а следовательно подорожает и само топливо. Производители же будут перечислять в бюджет уже не 4.150 руб., а 5.293 руб. за тонну.

Также с 01.04.16 вступают в силу изменения, согласно которых увеличивается налог при реализации прямогонного бензина (аналогично бензину, не соответствующему кл.5 – с 10.500 до 13.100 руб./т) и средних дистиллятов (аналогично дизтопливу – с 4.150 до 5.293 руб./т).

Прочие налоговые ставки остались неизменными:

- при реализации моторных масел производитель должен оплатитьв бюджет 6.000 руб. за тонну;

- ставка акциза на авиационный керосин также не повысилась и составляет 3.000 руб./т.

Спирт и алкогольная продукция

Изменения, введенные с 01.04.16, не коснулись производителей спиртосодержащей продукции и алкогольных компаний. Ставки налога для данных категорий товаров остались неизменными:

- спиртосодержащая продукция облагается по ставке 400 руб./л. При реализации спирта для использования в косметических и медицинских целях оплачивать акциз не нужно;

- алкоголь с долей спирта свыше 9% облагается по ставке 500 руб./л, до 9% – 400 руб./л;

- производители игристых вин перечисляют в бюджет от 13 до 26 руб. за литр в зависимости от того, имеют ли они защищенное географическое указание. По такому же принципу облагаются вина (5 или 9 руб. за л).

С 01.01.17 вступят в силу изменения, согласно которым для производителей алкогольной и спиртосодержащей продукции ставки акцизов увеличатся по некоторым категориям товаров в среднем на 4 – 5%:

- акциз на спиртосодержащую продукцию станет больше на 5% (повысится с 400 до 418 руб. за литр содержащегося спирта).

- на таком же уровне (+5%) увеличатся ставки на алкоголь с долей спирта более 9% (увеличение с 500 до 523 руб. за литр). Алкоголь с долей до 9% повысится до 418 руб.;

Согласно общей тенденции, увеличение на 4 – 5% предусмотрено для пива (кроме безалкогольного, которое не облагается налогом) и вин, в том числе игристых.

С полной информацией о ставках налога, действующих с 01.04.16, а также об изменениях, которые вступят в силу с 01.01.17, Вы можете ознакомиться в ст. 193 НК.

Табачная продукция

Табачные компании, а, следовательно, и потребители табачной продукции также ощутят на себе изменения в законодательстве: с 01.01.17 повышаются ставки по всем категориям товаров данной группы. Увеличение предусмотрено на уровне от 5% до 13% в зависимости от группы продукции:

| Наименование | Описание | Увеличение, % |

| Табак – жевательный, курительный, нюхательный и т.п. | Предусмотрено повышение налога до 2.200 руб./кг. | 10% |

| Сигары | Акциз увеличится до 155 руб./шт. (ранее 141 руб.) | 10% |

| Сигариллы | Предусмотрено повышение налога до 2.207 руб./1000 шт. | 5% |

| Сигареты | Акциз увеличится до 1.420 руб./1000 шт. + 13% от расчетной стоимости (не менее 1.930 руб.) | 13% |

Налоговая ставка по транспортному налогу

За государственную регистрацию любого транспорта предусмотрен налог. Это может быть фактически любая машина – легковое авто, мотороллер, снегоход, катер, гидроцикл. При этом налоговая ставка по транспортному налогу будет зависеть от:

- Года выпуска средства передвижения

- Мощности его двигателя

- Вместимости (то есть, возможного количества перевозимых пассажиров)

Так как технический прогресс не стоит на месте, то и дело изобретаются всё новые виды транспортных средств. В таком случае новинку рассматривает специально созданная комиссия, после чего транспорту присуждается определённая категория, и он облагается соответствующим налогом.

Как рассчитать эффективную ставку налога на прибыль?

Эффективная ставка налога на прибыль зависит от множества различных факторов (изменения в налоговом законодательстве и других).

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Все о льготах по налогу на прибыль для сельхозпроизводителей .

Но, тем не менее, рассчитать её самостоятельно можно без помощи специалиста, если проявить достаточное терпение.

Расчет (формула)

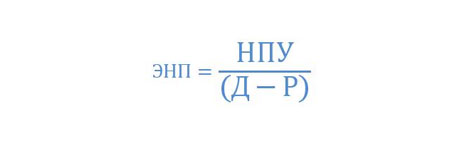

Формула для расчета эффективной налоговой ставки предельно проста. Она представляет собой отношение суммарного количества налоговых сборов, начисленных за рассчитываемый период, к базе налоговой.

Сами налоговые ставки устанавливаются действующим в стране законодательством. Например, в Российской Федерации процентная ставка налога на полученную прибыль составляет 20%, а налог на добавочную стоимость равен 18%.

Формула для расчета выглядит следующим образом:

где ЭНП – эффективный налог на прибыль;НПУ – налог, уплаченный на прибыль;Д – суммарный доход;Р — суммарный расход.Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

где ЭНП – эффективный налог на прибыль;НПУ – налог, уплаченный на прибыль;Д – суммарный доход;Р — суммарный расход.Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

Пример №1

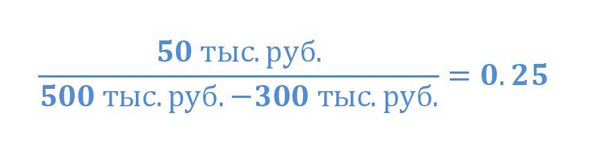

Существует компания, в которой суммарный доход по БУ (бухгалтерскому учету) и НУ (налоговому учету) в отчетный период составляет 500 тыс. рублей.

Расходы в бухгалтерском учете будут равны 300 тыс. рублей, расходы в налоговом учете – 250 тыс. рублей.

Налог на прибыль в данном случае высчитывается следующим образом:

Из общей суммы доходов в 500 тыс. рублей вычитаются расходы на различные налоги. Результат разницы умножается на 0.2 (или на 20%, если есть необходимость выразить результат в процентах). В итоге получается чистый налог на прибыль.

После того, как будет рассчитан налог на прибыль, можно осуществлять расчет эффективной налоговой ставки:

Полученное число – 0.25 – составляет 25%. Это означает, что эффективная налоговая ставка равна целым 25%.

Очень важно знать следующую особенность – чем больше неэффективности (в признании расходов) по налогу на прибыль, тем выше становится эффективная ставка

Пример №2

Некоторые сложности могут возникнуть при вычислении эффективной налоговой ставки на прибыль в случае, если используется система прогрессивного налогообложения.

Она применяется в основном за рубежом. Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Для решения конкретной задачи зададимся следующими условиями:

- на доход более 50000$ налагается налог, ставка которого составляет 50%;

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

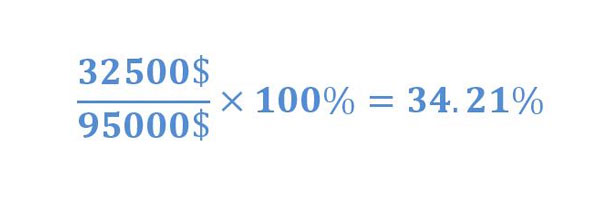

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$.

Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$+8750$+1000$+250$=32500$.

Используя упрощенную формулу для нахождения эффективной налоговой ставки, получим: Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Пример №3

При расчете эффективной налоговой ставки возможно возникновение существенной разницы между полученными данными в результате расчетов и номинальной ставкой.

Расходы по налогу на прибыль:

| Операция | 2008 год | 2009 год |

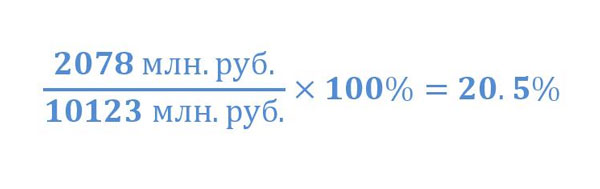

| Расход текущий по ННП (налогу на прибыль) | 2105 млн. руб. | 1284 млн. руб. |

| Расходы по ННП | 2078 млн. руб. | 832 млн. руб. |

| Налоги (отложенные) | 27 млн. руб. | 452 млн. руб. |

Суммарная прибыль компании в 2009 году до налогообложения была 10123 млн. рублей.

Эффективная ставка налога на прибыль составила:

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Это допустимо, так как в 2006 году Законодательное собрание РФ утвердило поправку, позволяющую снизить ставку налога до 20%, но количество рабочих мест в компании должно быть не менее, чем 10, а доход НУ составляет более 100 тыс. рублей.

Также снижение ставки налога предполагается для компаний, затраты (капитальные) которых превышают 20% от суммы дохода (налогооблагаемого).

Налоговая ставка на имущество

Если речь идёт об организации, то такой налог считается региональным и не должен превышать 2,2% от стоимости самого имущества. Что же облагается этим налогом? Это недвижимость (даже арендованная или доверенная), а также движимые вещи, приобретённые до 2013 года. Причём плательщиками должны быть не только отечественные фирмы, но и иностранные предприятия, действующие на территории РФ.

Есть и налоговая ставка на имущество физических лиц. В этом случае налог считается местным, а не региональным. Им облагается любая собственная недвижимость: дом, коттедж, квартира или её часть, гараж и другие сооружения. Прерогатива устанавливать ставку принадлежит органам местного самоуправления.

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

Нужны ли косвенные налоги

Главным достоинством косвенных налогов является то, что практически нет возможности уклониться от их уплаты. Например, покупая сигареты, нельзя отказаться от уплаты акциза.

Другим достоинством является добровольность выплаты большинства косвенных налогов. Конечно, это не относится к госпошлине или налогу на добавленную стоимость. Однако тем, кто не покупает соответствующих товаров, нет необходимости делать оплату акциза.

Незначительная величина таких налогов приводит к поступлению значительных сумм в бюджет. С другой стороны, взимание этих сумм происходит психологически незаметно, что приводит к снижению контроля со стороны граждан. Это побуждает государство производить незаметное повышение косвенных налогов.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Виды налоговых ставок

В России действуют такие виды налоговых ставок:

- Касающиеся прибыли организации

- Касающиеся прибыли по УСН

- По транспортному налогу

- По налогу на недвижимую собственность физических лиц

- По земельному налогу

- По сбору, которым облагается имущество организаций

- НДФЛ

- ЕНВД

- НДС

Есть и другие классификации – скажем, для разных предприятий ставка налога может быть базовой, повышенной или пониженной (совокупность льгот и привилегий может снизить ставку вплоть до 0%). Можно разделить ставки и с точки зрения юрисдикции – на федеральные, региональные (на уровне субъекта РФ) и местные (на уровне муниципалитета).

Основная налоговая база и совокупность налоговых баз

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз.

Для налоговых резидентов РФ основная налоговая база состоит доходов по которым применяется налоговая ставка, предусмотренная НК (подпункт 9 пункта 21 статьи 210 НК РФ).

Для налоговых резидентов РФ совокупность налоговых баз состоит из следующих доходов (пункт 21 статьи 210 НК РФ):

-

от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

-

в виде выигрышей участников азартных игр и лотерей;

-

по операциям с ценными бумагами и производными фининструментами;

-

по операциям РЕПО, предметом которых являются ценные бумаги;

-

по операциям займа ценных бумаг;

-

по операциям с ценными бумагами и производными фининструментами, которые учитываются на ;

-

полученные участниками инвестиционного товарищества;

-

в виде сумм прибыли ;

-

иных доходов, по которым применяется налоговая ставка, предусмотренная НК (к примеру, заработная плата).

Каждую из этих налоговых баз нужно рассчитывать отдельно.

Налоговые вычеты по НДФЛ

По общему правилу (пункт 3 статьи 210 НК в новой редакции) стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе. Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финансовый результат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Другой особенностью для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке являются случаи, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (п. 6 ст. 210 НК РФ).