Когда и как рассчитывать и платить налог на имущество физических лиц

Содержание:

- Системы налогообложения

- Если налоговое уведомление не пришло

- Начисление по кадастровой стоимости

- Для нерезидентов

- Транспортный налог

- Куда обращаться по иным вопросам

- Как рассчитать?

- Если имущественный сбор посчитан неправильно, то…

- Изменения для физических лиц в Москве

- Как рассчитать

- Когда платить и последние изменения в законодательстве

- Налог на имущество: пример расчета

- Кто платит налог при покупке квартиры: продавец или покупатель?

- Налоговая декларация

- Объекты налогообложения

Системы налогообложения

Параметр также может существенно различаться. Режим может быть общим, упрощенным или временным. Если применяется УСН, компания имеет право освободиться от ряда отчислений в пользу государства. Систему могут использовать юридические лица и предприниматели. В этом случае не платится НДС, налог на прибыль и имущество. Вместо них устанавливается единое отчисление в пользу государства.

Альтернативой выступает использование ЕНВД. Однако схема отчислений в бюджет подходит не для всех видов деятельности. Она применяется, если предприниматель занят в розничной торговле, работает в системе общественного питания, занимается оказанием ветеринарных и бытовых услуг.

Если налоговое уведомление не пришло

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно.

На самом деле это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года.

Например, если квартира была куплена в 2016 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2017 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Начисление по кадастровой стоимости

Существуют некоторые условия, обязывающие уплачивать указанный вид налога:

- человек должен официально владеть этим имуществом;

- оно признано объектом, который облагается налогом;

- налоговые органы обратились к хозяину с требованием уплаты налога.

Есть такие разновидности налога на недвижимое имущество:

- собственно, на само имущество;

- на продаваемый объект;

- на подаренный объект;

- объект, имеющий коммерческое назначение.

До августа текущего года, налоговое начисление обуславливалось его инвентаризационной стоимостью, которая по большей части выражала лишь цену строительных материалов и некоторые иные, в основном не значительные параметры. Вопросы окружающей инфраструктуры, удаленность от центра и прочие немаловажные моменты попросту не рассматривались.

Что бы собственники помещений смогли плавно перейти к обновленной системе – данный налог будет увеличиваться постепенным образом. Три первых года начисления будут уменьшены применением понижающего коэффициента.

Для нерезидентов

Зачастую рождается закономерный вопрос о том, как налоговики смогут разузнать, что человек на самом деле есть нерезидентом. Дело в том, что если лицо не снималось с регистрации, а представители налоговой не обладают данными пограничной службы (о выезде, либо въезде), то они и продолжают считать такое лицо резидентом.

Таким образом, этот человек, продавая недвижимость, отметит в декларации доход, который будет не по ставке 30%, а только 13%, а так же и может указать, что расходы на ее покупку больше, чем цена приобретения, то может получиться следующее:

- человек будет оштрафован на 20-40% от самой суммы налога;

- ему будет дополнительно начислено до 30% значения с общей суммы продажи;

- назначена пеня.

Кроме того, если он проживает за рубежом, и будут обнаружены подобные нарушения, у него возникнут проблемы с пересечением границы.

Транспортный налог

Не важно: яхта или мотоцикл — платить надо. Фото: gardensite.ru . Транспортный налог платят все владельцы наземного, воздушного и водного транспорта

Это автомобили, яхты, катера, самолёты, гидроциклы, автомобили, мотоциклы и прочее. Велосипеды сюда не относятся

Транспортный налог платят все владельцы наземного, воздушного и водного транспорта. Это автомобили, яхты, катера, самолёты, гидроциклы, автомобили, мотоциклы и прочее. Велосипеды сюда не относятся.

Кроме этого налог не начисляется на:

- вёсельные лодки;

- моторные лодки менее 5 лошадиных сил (при массе менее 200 кг);

- автомобили, приспособленные для использования инвалидами;

- автомобили мощностью менее 100 лошадиных сил, полученные при содействии органов соцзащиты;

- транспорт, который числится угнанным.

Полный перечень есть в ст. 358 НК РФ.

Сколько платить

Размер налога устанавливают местные власти. ФНС устанавливает базовую величину, а субъекты РФ её корректируют, но не больше и не меньше, чем в 10 раз.

Размер своего транспортного налога надо узнавать в калькуляторе на сайте налоговой.

Налоги начисляются по месту регистрации налогоплательщика. Например, гражданин прописан в Ярославской области, а автомобиль поставлен на учёт в Москве, налог надо платить по тарифу Ярославской области.

Куда обращаться по иным вопросам

по вопросам, относительно налогообложения доходов и имущества физических лиц (с рассмотрением обращений в налоговых органах) прием граждан проводится в МФЦ и налоговых

инспекциях.

по вопросам, относительно характеристик объектов имущества, учтенных (зарегистрированных) в подразделениях регистрирующих органов – прием граждан проводится в указанных органах.

Подать обращение относительно содержания налогового уведомления в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым

сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ. Дополнительную информацию можно получить в контакт-центре ФНС России по телефону 8-800-222-22-22.

Подробнее…

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие

регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет

и государственную регистрацию прав на недвижимое имущество (в настоящее время – органы Росреестра), органы, осуществляющие регистрацию транспортных средств (подразделения ГИБДД МВД России,

инспекции гостехнадзора, ГИМС МЧС России и т.п.), органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу

и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации (далее – регистрирующие органы).

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют

информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Прием граждан по возникающим вопросам в связи с направленными налоговыми уведомлениями проводится:

-

в МФЦ и налоговых инспекциях — по вопросам, относительно налогообложения доходов и имущества физических лиц (с рассмотрением обращений в налоговых органах);

-

в подразделениях регистрирующих органов – по вопросам, относительно характеристик объектов имущества, учтенных (зарегистрированных) в указанных органах.

Подать обращение относительно содержания налогового уведомления в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением;

путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ. Дополнительную информацию можно получить в контакт-центре ФНС России по телефону 8-800-222-22-22.

Как рассчитать?

С января 2015 года в качестве налоговой базы по имущественному налогу действует кадастровая либо инвентаризационная стоимость. Этот показатель рассчитывается с учетом коэффициента дефлятора, значение которого установлено Министерством экономического развития РФ.

Если расчет осуществляется по кадастру, для всех категорий налогоплательщиков предусмотрена возможность уменьшения размера отчислений при помощи вычетов.

Действие выполняется в соответствии со следующими правилами:

- для квартир стоимость по кадастру может быть уменьшена на величину цены до 20 м.кв. от общей площади помещения;

- для комнат этот показатель устанавливается на уровне 10 кв. м.;

- для жилого дома показатель можно уменьшить на величину кадастровой стоимости 50 м.кв.;

- при исчислении размера отчисления в бюджет на единый недвижимый комплекс, стоимость по кадастру уменьшается на 1 млн. руб.

Региональные власти имеют право на увеличение данных показателей. При вычислении выплат в течение первых четырех лет применения расчета по налогу при помощи кадастровой стоимости могут быть учтены понижающие коэффициенты.

Если размер отчислений осуществляется на основании инвентаризационной стоимости, нужно принять во внимание ряд нюансов. Так, она должна быть определена для каждого объекта налогообложения

Дополнительно во внимание нужно принять коэффициент-дефлятор.

Чтобы рассчитать его размер, необходимо разделить количество месяцев, в течение которых имущество находилось во владении человека, на общее число месяцев в налоговом периоде.

Уведомления, требующие от гражданина уплаты налога, должны быть вручены плательщикам в установленные законодательством сроки.

Ставка

Размер налоговых ставок устанавливается законодательством, принятом в муниципальном образовании. Они во многом зависят от применяемой налоговой базы с учетом положений статьи 406 НК РФ.

При применении в регионе в качестве налоговой базы кадастровой стоимости, ставки по налогу будут устанавливаться в размере 0,1%:

- для помещений, зданий и сооружений, предназначенных для жилья;

- объектов находящихся в стадии строительства;

- единых комплексов недвижимости;

- парковочных мест и сооружений для хранения транспорта;

- хозяйственных построек.

Власти региона имеют право уменьшать или увеличивать, но не более чем в 3 раза этот показатель. Если ставка по налогу не определена с законами местных муниципальных образований или городов федерального значения, обложение налогом будет производиться по ставкам указанным в 406 ст. НК РФ.

По действующему законодательству на установление дифференцированных ставок по налогу влияет:

- кадастровая стоимость налогооблагаемого объекта;

- вид объекта облагаемого налогом;

- место его расположения;

- законы местных муниципальных образований.

Также для некоторых объектов недвижимости ставки могут устанавливаться в размере 0,5 и 2%.

Если имущественный сбор посчитан неправильно, то…

…тут возможны две ситуации. Если в саму формулу расчета закрались ошибки, то достаточно написать заявление в ФНС с описанием нарушений и подтверждающими документами.

Но ситуация осложняется, когда гражданин считает основу расчета налога — кадастровую стоимость своей недвижимости — ошибочной. Если она выше рыночной, то можно написать заявление в Росреестр для организации повторного оценочного исследования, оспаривания существующей стоимости или обжаловать её в суде. В правоохранительный орган можно обратиться и при несогласии с кадастровой стоимостью объекта недвижимости или суммой начисленного налога, а также в ситуации, когда оценщики допустили методологическое нарушение про проведении кадастровой процедуры.

Как оспорить имущественный сбор?

Часто кадастровая оценка жилых помещений завышена, поэтому российские граждане часто обжалуют её, чтобы снизить размер ежегодного платежа. И им это удаётся: общие суммы, на которые получилось снизить сбор, производят впечатление. В прошлом году псковский региональный Росреестр рассмотрела 513 письменных требований граждан об уменьшении кадастровой цены недвижимости, удовлетворив триста восемьдесят шесть обращений, что в денежном эквиваленте больше четырёх миллиардов рублей. Число граждан, оспаривающих результаты проведенной оценки, ежегодно становится всё больше.

Методов для оспаривания два – досудебный (обращение в спецкомиссию, которые созданы при региональных управлениях Россреестра) и судебный.

Алгоритм обжалования кадастровой стоимости

Таблица 3. Законные методы снижения кадастровой стоимости

| Этап оспаривания кадастровой стоимости | Что надо делать? |

|---|---|

| Досудебный. Этот способ менее затратен, чем судебное разбирательство | Изучить рынок недвижимости и определить реальную стоимость спорного объекта, например, рассмотрев объявления о продаже аналогичного, находящегося в чьей-либо собственности помещения в том же регионе |

| Определить кадастровую стоимость объекта (сайт Росреестра) | |

| Если результат сильно расходится (более 1 млн. рублей), то есть основание для обращения в суд, так как расхождения в кадастровой оценке объясняются несовершенством схемы измерения стоимости – использованием массовой оценки, когда специалисты сравнивают аналогичные объекты по информации из открытых источников, при этом даже не выезжают на сам объект | |

| Написать заявление в компанию по кадастровой оценке, которая входит в ассоциацию оценщиков и заказать в ней новую оценку. Стоимость экспертизы – от трех до десяти тысяч рублей | |

| Получить от организации отчет о проверке недвижимости и заключение, что он составлен по всем нормам | |

| Обратиться с заявлением в соответствующую комиссию при региональном Управлении Росреестра | |

| Месяц ждать ответа ведомства. По оценке экспертов, в большинстве случаев он положительный | |

| Судебный. Он обычно длится около четырех месяцев. Обычно правоохранительный орган требует проведения судебной экспертизы, которая часто показывает нечто среднее между оспариваемой оценкой и независимым исследованием истца | Написать исковое заявление с описанием проблемной ситуации |

| Приложить к нему отчет и заключение независимой оценочной компании, справку о кадастровой стоимости объекта (в ней должна быть указана оспариваемая сумма), документ, устанавливающий право собственности на недвижимость, и иные документы, подтверждающие неправильность результатов проведенной неправильной кадастровой оценки |

Стоит ли обращаться в правоохранительные органы? Подсчитаем расходы и результаты: в большинстве случаев налогооблагаемую базу получается уменьшить на 35-40 процентов, а значит, снизится и фискальный сбор. Юридические услуги стоят в пределах тридцати-пятидесяти тысяч рублей, госпошлина – триста рублей + траты на судебную экспертизу – если эти расходы окажутся гораздо меньше налога, то обращаться в суд необходимо.

Изменения для физических лиц в Москве

Нужно заметить, что вся совокупность льгот, которые присутствовали до сегодняшнего дня, никуда не девается – она переходит и становится частью новой системы.

Вот несколько правил налогообложения:

- Выделены категории, имеющие право на льготы. К примеру, есть возможность не уплачивать налог за принадлежащий хозяину один из нескольких видов недвижимости: один гараж, одну квартиру и прочие. Однако присутствует условие, что квартира, либо гараж не используется в области предпринимательства.

- Наличие понижающих коэффициентов: 0,2; 0,4; 0,6, которые в какой-то мере позволят сгладить возросшую налоговую нагрузку первых лет.

- Наличие в семействе трех несовершеннолетних членов, даст возможность увеличить налоговые вычеты, которые выразятся в «квадратных метрах». К примеру, 5 – если во владении находится квартира.

- Можно создать налоговый вычет на комнату, либо же дом исходя из кадастровой стоимости – 10 или 20 метров квадратных от оговоренных разновидностей недвижимости.

Платеж формируется следующим образом: из величины кадастровой стоимости будет отниматься соответствующий персональный налоговый вычет, после чего умножится на ставку.

Размеры в процентах:

| Размер налога, % | Разновидность объекта |

| 2 | Стоимостью более 300 млн. рублей, (согласно законодательству) |

| 0,1 | Частный дом (доля в нем, в том числе и недостроенный);

Квартира (ее часть, либо доля в ней); Хозяйственная постройка |

| 0,5 | Прочие разновидности |

Как рассчитать

Как начисляется налог на имущество? Долгое время расчет зависел от инвентаризационной стоимости объекта. С января 2020 года налог на имущество физических лиц начисляется по его кадастровой стоимости. Это позволяет учитывать индивидуальные характеристики имущества: не только площадь строения, но и его возраст, месторасположение и прочее.

Величина кадастровой стоимости утверждается каждым регионом РФ самостоятельно.

Налоговая сумма по кадастровой стоимости объекта считается по следующей формуле:

Нк = (КАДАСТРОВАЯ СТОИМОСТЬ — НАЛОГОВЫЙ ВЫЧЕТ) * РАЗМЕР ДОЛИ * НАЛОГОВАЯ СТАВКА

Кадастровую стоимость объекта недвижимости можно узнать на сайте ФНС или Росреестра. Для этого потребуется кадастровый номер или адрес объекта. Налог рассчитывается в зависимости от кадастровой стоимости, установленной по состоянию на 1 января налогового периода, то есть для определения налога за 2020 год применяется кадастровая стоимость объекта по состоянию на 1 января 2018 года.

Важно! Если владелец недвижимости считает, что кадастровая стоимость завышена, то он вправе оспорить результаты оценки в досудебном порядке или через суд. Налоговый вычет по налогу на имущество физических лиц зависит от объекта недвижимости

Рассчитан он исходя из социальных норм. Так, вычет на комнату составит стоимость 10 кв. м, на квартиру – 20 кв. м, вычет налога на частный дом для физических лиц – до 50 кв. м, а на единый недвижимый комплекс с жилым домом – 1 млн. рублей

Налоговый вычет по налогу на имущество физических лиц зависит от объекта недвижимости. Рассчитан он исходя из социальных норм. Так, вычет на комнату составит стоимость 10 кв. м, на квартиру – 20 кв. м, вычет налога на частный дом для физических лиц – до 50 кв. м, а на единый недвижимый комплекс с жилым домом – 1 млн. рублей.

Если у объекта недвижимости несколько собственников, то вычет в квадратных метрах будет произведен один раз на этот объект. Например, на квартиру в 60 кв. м, находящуюся в собственности двух человек, налоговый вычет составит все равно только 20 кв. м, а налогообложению подлежит 40 кв. м.

В случае когда один человек владеет несколькими объектами недвижимости, вычет производится на один объект каждого типа. Имея в собственности две квартиры, владелец выбирает только одну, на которую выгоднее отнести налоговый вычет, а уплачивать налог придется с площади, оставшейся после вычета, и для дома, и для квартиры.

Размер доли учитывается, когда имущество имеет нескольких владельцев. Если имущество совместное, без определения доли для каждого собственника, сумма налога делится поровну.

Налоговую ставку определяет объект недвижимости.

Рассмотрим конкретный пример расчета исходя из кадастровой стоимости объекта.

Это важно знать: Перечень дорогостоящих видов лечения для налогового вычета в 2020 году

Размер доли каждого собственника составляет ½.

Налоговая ставка на квартиру составляет 0,1%.

Подставляем данные в формулу и получаем следующее:

Сумма налога на имущество на данную квартиру составит 1750 рублей для каждого собственника.

Если субъектом РФ не определена кадастровая стоимость объекта недвижимости, то налог на недвижимость рассчитывается по старому принципу – исходя из инвентаризационной стоимости имущества.

Расчет по инвентаризационной стоимости объекта производится по формуле:

Ни = ИНВЕНТАРИЗАЦИОННАЯ СТОИМОСТЬ * РАЗМЕР ДОЛИ * НАЛОГОВАЯ СТАВКА

Данные по инвентаризационной стоимости получают в местном отделении Бюро технической инвентаризации.

Величину процента налога на имущество физических лиц устанавливает каждый субъект РФ самостоятельно. Максимальные значения имеют следующие ограничения:

| Инвентаризационная стоимость объекта | Максимальная ставка |

| До 300 000 рублей | 0,1% |

| От 300 000 до 500 000 рублей | 0,3% |

| От 500 000 рублей | 2% |

Подставляем данные в формулу и получаем:

Налог на имущество, рассчитанный по инвентаризационной стоимости, составляет 600 рублей для каждого собственника.

Когда платить и последние изменения в законодательстве

На этот вопрос четко отвечает статья 409 Налогового кодекса: лицу следует уплатить сумму до 1 декабря года, который наступает, сменяя прошедший период налогообложения. Это происходит на основании извещения налогового органа.

Рассматривая основные новшества, которыми мы будем руководствоваться с 1 января следующего года, следует отметить следующие:

- В стране начнет работать прогрессивная шкала налогообложения. Граждане, с доходом более 5 млн. руб. будут уплачивать уже повышенную ставку в 15%. Более того, такое изменение будет применено так же в случаях, если этот человек и не имеет указанного годового дохода, однако приобретает недвижимость, цена которого выше этой суммы.

- Лицо обязано уплачивать налог, если только прошло не менее 3 лет между покупкой недвижимого объекта и его продажей.

- Нерезиденты РФ будут освобождены от данного налога в случае владения недвижимостью более чем 5 лет.

Налог на имущество: пример расчета

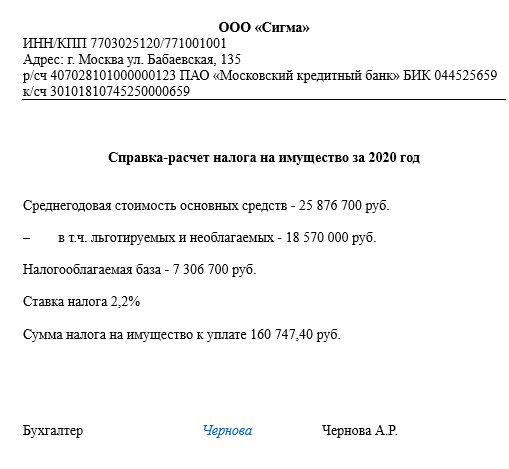

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Кто платит налог при покупке квартиры: продавец или покупатель?

После заключения договора купли-продажи квартиры на территории РФ выгодоприобретатель обязан внести подоходный налог. Независимо от того, кто выступал инициатором – продавец или покупатель, 13 % должен внести тот, кто продает имущество.

Мнение эксперта

Климов Ярослав

В сфере недвижимости более 12 лет, высшее юридическое образование (Российская академия правосудия)

Задать вопрос

Сделка обязательно регистрируется через Росреестр. После того как право на объект недвижимости перейдет к новому владельцу, продавец обязан погасить долг перед государством. Налог на приобретение имущества покупатель не вносит.

Сроки уплаты налога при покупке квартиры

Как только покупатель стал новым владельцем, бывший собственник в лице продавца обязан рассчитаться с Федеральной налоговой службой. Для этого плательщик до 30 апреля следующего года должен представить декларацию 3-НДФЛ в ФНС по месту регистрации.

Нюансы оплаты

Продавец до 30 апреля следующего года должен отчитаться перед Налоговой службой. Даже если гражданин не получил реальную выгоду от сделки, он обязан предоставить декларацию. Документ с нулями в графе «прибыль» является основанием, по которому плательщик освобождается от финансовых обязательств. Отсутствие документов или превышение максимально допустимых сроков предоставления справок считается нарушением законодательства РФ. К нарушителю ФНС будет применять меры наказания в виде штрафов и пеней.

Освобождение от налогового бремени

Когда гражданин покупает квартиру, имущество облагается налогом в большинстве случаев. Обязанность вносить денежные средства в адрес ФНС возлагается на продавца. Исключение: сделки, при которых жилье принадлежало собственнику на протяжении 5 лет и более.

В отдельных случаях закон предусматривает освобождение от налогов для продавца в течение 3 лет владения квартирой (дарение, рента, наследство, приватизация).

Квартиры, приобретенные до 01.01.2016 г., должны находиться в собственности гражданина 3 года. В таком случае обязательный взнос при покупке платить не требуется.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

-

единый недвижимый комплекс;

-

квартира, комната или иного рода жилое помещение;

-

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

-

гараж или парковочное место;

-

недостроенный недвижимый объект;

-

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.