Виды деятельности, подпадающие под патент в 2021 году для ип

Содержание:

- Заявление о прекращении деятельности, в отношении которой применялся патент.

- Обзор документа

- Работа с Классификатором

- Классификатор и его применение

- Как определяется?

- Коды бюджетной классификации на патент в 2021 — 2021 годах

- Как соотносится классификатор ФНС по патенту с кодами ОКВЭД

- Как осуществляется предпринимательская деятельность на патенте

- Что такое код ЕНВД

- Регламентация применения кодов

- Нулевая ставка

- Какие виды деятельности попадают пот патент

- Физические параметры бизнеса по ЕНВД

- Письмо Федеральной налоговой службы от 15 февраля 2021 г. № СД-4-3/1846@ “О порядке указания в заявлении на получение патента кода объекта”

Заявление о прекращении деятельности, в отношении которой применялся патент.

23 января 2021 года вступил в силу Приказ ФНС России от 04.12.2020 № КЧ-7-3/882@ «Об утверждении форм документов для применения патентной системы налогообложения», который принят также в целях приведения нормативных правовых актов ФНС в соответствие положениям гл. 26.5 НК РФ в связи с принятием Федерального закона № 8-ФЗ.

Данным приказом утверждены формы следующих документов:

-

уведомление об отказе в выдаче патента;

-

сообщение о несоответствии требованиям применения патентной системы налогообложения;

-

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Также с 23 января 2021 года вступил в силу Приказ ФНС России от 18.01.2021 № ЕД-7-3/11@, которым утвержден новый формат представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронном виде.

Уведомление об отказе в выдаче патента оформляет налоговый орган в случае наличия оснований, не позволяющих индивидуальному предпринимателю выдать патент. Ссылки на соответствующие НК РФ обязательны.

Сообщение о несоответствии требованиям применения патентной системы налогообложения также составляется налоговым органом, если индивидуальным предпринимателем допущено несоответствие требованию применения ПСНО, с указанием НК РФ.

Напомним, что в случае нарушения ограничений и требований, обозначенных в НК РФ, налогоплательщик считается утратившим право на применение ПСНО и перешедшим на общий режим налогообложения (на УСНО, на уплату ЕСХН (в случае применения налогоплательщиком соответствующего режима налогообложения)) с начала налогового периода, на который ему был выдан патент.

Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, индивидуальный предприниматель представляет в налоговый орган в течение 10 календарных дней со дня прекращения предпринимательской деятельности, в отношении которой применялась ПСНО ( НК РФ). В заявлении указываются дата, с которой прекращена соответствующая деятельность, и реквизиты выданного патента (номер и дата выдачи).

* * *

В 2021 году вступил в силу ряд документов по налоговому администрированию предпринимателей, применяющих патентную систему. В частности, утверждены следующие формы документов:

-

патент на право применения патентной системы налогообложения;

-

заявление на получение патента, порядок ее заполнения и формат представления в электронной форме;

-

уведомление об отказе в выдаче патента;

-

сообщение о несоответствии требованиям применения патентной системы налогообложения;

-

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Данные формы приведены в соответствие действующим нормам гл. 26.5 НК РФ.

Отметим, что заявление на получение патента удобнее заполнять в специальной программе, в которой есть все необходимые для этого данные. При заполнении вручную нужные показатели можно взять из порядка заполнения заявления. На сайте ФНС можно найти как форму заявления, так и порядок его заполнения.

«Об утверждении формы патента на право применения патентной системы налогообложения и о признании утратившим силу Приказа Федеральной налоговой службы от 26.11.2014 № ММВ-7-3/599@».

«Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу Приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

«Об утверждении формата представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 24.12.2012 № ММВ-7-6/996@».

Обзор документа

В отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой ИП через расположенные в торговых центрах и комплексах объекты стационарной торговой сети как с торговыми залами (магазины и павильоны), так и без них (розничные рынки, ярмарки, киоски, палатки, торговые автоматы и т. д.), может применяться ПСН.

Если торговый объект подпадает под понятие «другие аналогичные объекты», в форме заявления на получение патента следует указывать код вида объекта «14 — палатка».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Классификатор и его применение

Как нормативный документ Классификатор является существенной частью общей системы кодирования информации для целей налогового администрирования, отраженной в положении «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России», утвержденном приказом МНС РФ от 02.06.2003 № БГ-3-13/285. В акте отражены коды видов деятельности и порядок присвоения им идентификационных обозначений.

Как получить право на ведение работы в качестве ИП, читайте в статье «Регистрация ИП — пошаговая инструкция».

Хозяйствующий субъект, найдя в Классификаторе вариант бизнеса, которым он планирует заниматься, указывает в заявлении о регистрации ИП наименование вида деятельности, приведенное в законе региона, и код по Классификатору. При этом, выбирая патентную систему, бизнесмен уплачивает только невысокую фиксированную ставку (см. подробнее в ст. 346.50 НК РФ).

ВАЖНО! При изучении Классификатора необходимо обратить внимание, что после каждого кода указывается ссылка на нормативный акт области или республики, которым установлена возможность применения патента, а также срок окончания действия нормы.

Таким образом, выбрав в 2018 — 2019 году в своем регионе патентную систему обложения для определенной услуги, в 2019 — 2020 году предприниматель может утратить эту возможность не только из-за истечения 6 или 12 месяцев срока патента, но и из-за прекращения действия нормативного акта.

Как определяется?

Чтобы узнать, попадает ли вид хозяйствования предприятия под код ЕНВД, нужно обратиться к Государственному перечню кодов. Любой предпринимательской работе присваивается свой соответствующий код, который определяется согласно классификаторам ОКВЭД (общероссийский классификатор видов экономической деятельности) и ОКУН (общероссийский классификатор услуг населению).

На их основании каждому виду хозяйствования принадлежит свой код. Чтобы иметь возможность перейти на вмененку соответствующий код должен быть записан в базу ЕГРЮЛ или ЕГРИП. Основным классификатором, согласно которому определяются коды предпринимательской деятельности для ЕНВД 2021 году, является ОКВЭД. Отметим, что с 2021 года начала действовать новая редакция ОКВЭД, введенная в законопроект в 2014 году.

Коды бюджетной классификации на патент в 2021 — 2021 годах

При оплате патента ИП необходимо указывать КБК. КБК для уплаты патента, как и общий перечень КБК, утверждает Минфин

Обратите внимание, что с 01 января 2021 года КБК регулирует приказ Минфина от 08.06.2020 №99н

Полный перечень КБК по другим налогам смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно, получив пробный доступ к К+.

Конкретное значение КБК определяется масштабом региона осуществления деятельности:

| КБК патент 2021 — 2021 для платежей в бюджет | КБК |

| Москвы, Санкт-Петербурга и Севастополя | 182 1 0500 110 |

| Городских округов | 182 1 0500 110 |

| Городских округов с внутригородским делением | 182 1 0500 110 |

| Муниципальных районов | 182 1 0500 110 |

| Внутригородских районов | 182 1 0500 110 |

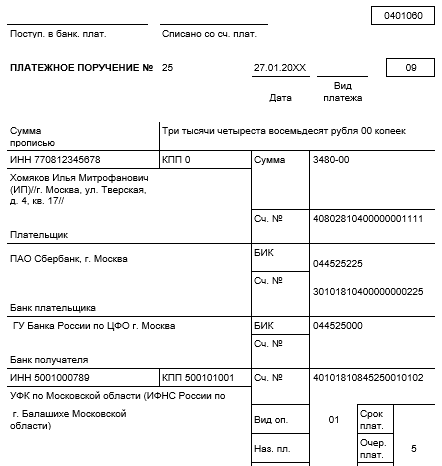

КБК указывается в поле 104 платежного поручения.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

Рассчитать стоимость патента поможет сервис от ФНС «Расчет стоимости патента».

Образец платежного поручения на уплату патента:

ВАЖНО! Переход на ПСН не освобождает ИП от уплаты взносов по обязательному страхованию (за работников и за себя), а также НДФЛ за работников. При этом уплату НДФЛ, обычных страховых взносов, уплачиваемых в бюджет, и «несчастных» взносов, перечисляемых в соцстрах, нужно производить по отдельным КБК, установленным для соответствующих платежей

Как соотносится классификатор ФНС по патенту с кодами ОКВЭД

С 2020 года в классификатор ОКВЭД были внесены некоторые изменения: уточнены коды отдельных типов деятельности по отраслям. Например, кодировка 01.12 (расшифровка – овощеводство, садоводство и подобное) был разделен на 01.13 (овощи, трюфели и некоторые другие корнеплоды), 01.25 (плодовые деревья), 01.30 (рассада).

Для системы кодировок по патентному режиму налоговых сборов изменения не предусматривались. На 2017-2020 годы действуют уже утвержденные классификаторы по регионам. Индивидуальная кодировка состоит из следующих обозначений:

- порядковый номер идентификатора;

- присвоенное обозначение региона (например, 74 – Челябинская область);

- непосредственное обозначение отрасли для патента.

В каждом регионе Российской Федерации создается собственный реестр кодов, по которой легко опознать область деятельности индивидуального предпринимателя, а также проконтролировать оплату налогов и сборов.

Нужно ли вообще применять коды классификации ОКВЭД предпринимателям на режиме патента

Общероссийский и патентный классификаторы применяются для различных целей. Используются подобные системы не только в России, но Беларуси, Казахстане, на Украине и других странах. Общая кодировка не зависит от организационно-правовой формы бизнес-субъекта, патентная применяется только для ИП.

Международная классификация потребуется, если ИП проводит операции не только на территории России

Основные задачи применения:

- планирование и контроль налогообложения;

- возможность анализировать количество и деятельность юридических лиц и индивидуальных предпринимателей в рамках одного государства;

- сбор данных для целей статистики;

- унифицированное обозначение отраслей деятельности (чтобы избежать путаницы в формулировках и назначениях);

- упрощение процесса оформления документации предприятий.

Патентный код потребуется при открытии банковского счета, участии в тендерных торгах и в иных случаях. Кроме этого кодировка влияет на режим сбора денежных средств в пользу бюджета государства (как в ситуации с патентом, например). Использование кода определяет принадлежность к отрасли и направление деятельности, которую может осуществлять ИП на патенте.

В чем сложность классификации

Между классификаторами общего типа и патентной системы нет общедоступной связки. Глава 26 Налогового кодекса Российской Федерации не содержит обязательства использовать оба варианта кодов. Однако на практике режимы проще использовать совместно.

Все особенности и нюансы налогообложения содержатся в Налоговом кодексе РФ

ОКВЭД позволяют идентифицировать различные виды деятельности. Например, услуги парикмахеров обозначаются 96.02. На патентной системе индивидуальный предприниматель может осуществлять все типы работ, относящиеся к данной группе в общем классификаторе.

Внимание! Разъяснения по данному вопросу содержатся в письмах Федеральной налоговой службы РФ (СД-4-3/21857 от 27.10.17г.) и Министерства финансов РФ (03-11-12/72585 от 03.11.17г.)

Как осуществляется предпринимательская деятельность на патенте

ПСН считается новой системой и имеет несколько плюсов для ИП

Предпринимательскую деятельность на патенте может осуществлять лицо, зарегистрированное как ИП. Процесс сводится к тому, что физическое лицо получает уникальный патент, в котором указан код вида предпринимательской деятельности от отдельного классификатора.

Внимание! Любой сертификат (патент) наделен конкретной стоимостью, которая вычисляется на основе возможной величины прибыли. Ограничение устанавливается на государственном уровне.. Оплачивается патент следующим образом:

Оплачивается патент следующим образом:

- если срок документа не превышает 6 месяцев – в любой момент до истечения установленного периода;

- от 6 до 12 месяцев – в двух частях (в первые 90 дней – третью часть суммы, остаток – до конца действия патентного режима).

Основное преимущество применения ПСН с идентификационным кодом вида деятельности предпринимателя – освобождение от некоторых типов налогов (на прибыль физлиц, доходы, на реальное имущество). Исключением является таможенный сбор – его придется платить, если возникает такая необходимость.

Перед оформлением заявления на ПСН следует ознакомиться с особенностями режима

Не каждый предприниматель имеет право использовать данный режим налогообложения. Нельзя перейти на патент, если официально трудоустроенных работников больше 15 человек. Изменения в законодательство были внесены с 01.01.2020г. – в п. 3 ст. 346. 43 Налогового кодекса РФ (до этого момента количество сотрудников значения не имело).

Патентный режим установлен Налоговым кодексом, но вводится в действие отдельным законодательным актом субъекта РФ. Для получения подробной информации требуется ознакомиться с региональным законом края, области, республики. Например, для Москвы это № 53 от 31.10.12г., а в Московской области – № 164/2012-ОЗ от 06.11.12г. При перемене места деятельности потребуется вносить новое заявление в ФНС по месту осуществления бизнеса.

Кроме численности сотрудников есть и другие ограничения. Патентную систему запрещено реализовывать в договорных отношениях простых товариществ или касающихся ведения имущества на доверии.

Выдается сертификат на срок не больше 12 месяцев, а действует только в том субъекте РФ, который прописан в документе. Заявление подают за 10 дней до возможной даты старта работ.

Внимание! Заявление нельзя писать в свободной форме. Существует специальный бланк, утвержденный Федеральной налоговой службой РФ актом № ММВ-7-3/544 от 11.07.2017г

Специальный бланк заявления позволяет упростить процесс оформления и перехода на ПСН

К видам деятельности, которые можно осуществлять на патентном режиме, относят:

- ремонт, химическая чистка, стирка и изготовление одежды, товаров из пряжи и меха;

- работы с обувью (починка, покраска и другие);

- услуги парикмахеров и косметологов;

- создание и продажа ключей, номерных знаков, других подобных продуктов;

- производство мебели, сооружений из металла;

- создание фотографий, фотоателье и подобные организации;

- предоставление услуг по репетиторству и другим видам обучения;

- перевозка людей или товаров (такси, грузоперевозка).

Это неполный список. Исчерпывающий перечень услуг и работ, которые ИП может оказывать по упрощенной патентной системе содержится в классификаторе (всего 63 пункта).

Внимание! С 2020 года запрещена продажа некоторых товаров на патенте в розничном порядке – лекарств, меховых изделий, некоторых типов обуви. В первую очередь это касается маркированных продуктов (до 2019 года таких ограничений не было)

Что такое код ЕНВД

Для того, чтобы налоговый учет происходил проще и мог быть автоматизирован, виды деятельности, попадающие под ЕНВД, были закодированы. Каждой из них был присвоен условный номер – комбинация цифр, под которым он фигурирует в законодательных актах. По этой комбинации можно вычислить, из какого источника получает доход данный налогоплательщик – ИП. Этот код и вносится во все необходимые документы вместе с названием вида деятельности.

Перечень кодов ЕНВД установлен в Приложении 3 Приказа ФНС РФ от 04.07.2014 г.

ОБРАТИТЕ ВНИМАНИЕ! Регистрируясь, предприниматель может выбрать не 1, а неограниченное количество видов деятельности. В любой момент перечень можно расширить, обратившись в налоговую инспекцию с соответствующим заявлением.

Регламентация применения кодов

Патентная система налогообложения (ПСН) была введена на территории РФ 1.01.2013 года.

Одновременно были внесены изменения и дополнения в Налоговый кодекс РФ, а именно введена в действие ст. 25.5 НК РФ, регламентирующая правила применения ПСН. В соответствии с указанной статьей право на применение ПСН имеет строго ограничено по статусу предпринимателя и по уровню доходности его деятельности. Так, правом применять патентную систему обладают только индивидуальные предприниматели, чей доход от предпринимательской деятельности не превышает 60 000 000 рублей за год и вид деятельности которых входит в перечень, даваемый Классификатором.

Также патентная система налогообложения имеет и некоторые территориальные ограничения, а именно:

- применение патента на деятельность, входящую в Классификатор, допустимо только в муниципальном образовании, выдавшем патент;

- работа по патенту за пределами территориального образования разрешена только индивидуальным предпринимателям, чья предпринимательская деятельность связана с оказанием услуг по транспортировке и выездной торговле.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Какие виды деятельности попадают пот патент

Патентной системой налогообложения могут пользоваться только индивидуальные предприниматели.

А подпадают под нее только определенные виды деятельности.

Каким бизнесом можно заниматься законно

Это:

- ремонт, пошив швейных, меховых изделий, головных уборов, изделий, сделанных из текстильной галантереи;

- ремонт и пошив вязанных трикотажных изделий;

- ремонт, очистка, окраска и пошив обуви;

- парикмахерские, косметические услуги;

- химчистка, прачечные услуги;

- изготовление, ремонт металлической галантереи, ключей, номерных знаков, указателей для улиц;

- ремонт и обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин, приборов, часов;

- ремонт и изготовление металлоизделий, мебели;

- услуги фотоателье, фото-кинолабораторий;

- ремонт и обслуживание автотранспортных, мототранспортных средств, машин, оборудования;

- перевозка грузов и пассажиров автотранспортом;

- ремонт жилья, иных построек;

- услуги по монтажным, электромонтажным, санитарно-техническим, сварочным работам;

- остекление лоджий, балконов, нарезка стекла, зеркал, художественная обработка стекла;

- обучение людей на курсах, репетиторство;

- присмотр, уход за больными людьми, детьми;

- прием стеклопосуды, вторичного сырья, но металлолом сюда не входит;

- ветеринарные услуги;

- сдача в аренду жилых, нежилых помещений, дач, земельных участков, находящихся в собственности бизнесмена;

- изготовление изделий народного художественного промысла;

- оказание производственных услуг;

- ремонт ювелирных изделий, бижутерии;

- чеканка, гравировка ювелирных изделий;

- монофоническая, стереофоническая запись речи, пение, запись инструментального исполнения заказчиком песни на пленку, компакт-диск, перезапись музыкальных произведений на магнитную ленту, компакт-диск;

- уборка жилых помещений, ведение домашнего хозяйства;

- художественное оформление жилых помещений;

- занятия по физической культуре, спорту;

- услуги носильщиков на ж/д вокзалах, автовокзалах, аэровокзалах, аэропортах, в морских гаванях;

- содержание платных туалетов;

- изготовление на дому различных блюд, хлебобулочных изделий. Такими видами деятельности обычно занимается самозанятый человек;

- перевозка грузов и пассажиров водным транспортом;

- сбыт сельскохозяйственной продукции;

- обслуживание сельскохозяйственного производства;

- оказание услуг по зеленому хозяйству, декоративному цветоводству;

- занятия медицинской, фармацевтической деятельностью, но только после получения лицом соответствующей лицензии;

- услуги частного детектива;

- услуги по прокату оборудования;

- экскурсионные, обрядовые, ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей, вахтеров;

- розничная торговля, проводимая через объекты стационарной торговли с площадью помещения не больше 50 кв.м;

- розничная торговля, проводимая через объекты стационарной торговли, которые не имеют торговых залов и через объекты нестационарной торговой сети;

- услуги общественного питания населения. Здесь также деятельность делится на две категории: услуги, оказываемые через объекты общественного питания с площадью зала не больше 50 кв.м, или услуги, оказываемые через объекты, не имеющие залов для обслуживания населения;

- надзор за домашним скотом;

- производство кожи и изделий из нее;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов, целебных растений;

- обработка фруктов, овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных культур, выращивание рассады;

- спортивное и торговое рыболовство, рыбоводство;

- лесоводство и занятия иной лесохозяйственной деятельностью;

- письменный, устный перевод;

- уход за престарелыми людьми, инвалидами;

- утилизация отходов, обработка вторичного сырья;

- отделка камня и изготовление памятников;

- разработка программ для ЭВМ и иных баз данных;

- ремонт компьютеров и иного коммуникационного оборудования.

Обратите внимание! А еще сюда попадают и иные виды предпринимательства, которыми может заниматься предприниматель. Развернутый список профессий располагается на сайте ФНС

Физические параметры бизнеса по ЕНВД

Если предприниматель выбрал один или несколько видов деятельности для своего бизнеса, нужно проверить, может ли он рассчитывать на ЕНВД. Для этого недостаточно наличие данной сферы в соответствующем перечне НК. Нужно, чтобы она соответствовала определенным физическим параметрам бизнеса, учет которых предусмотрен в этом же документе:

- применению в конкретных областях бизнеса, предусмотренных НК РФ;

- количеству наемных сотрудников, включая и самого предпринимателя – собственника бизнеса;

- ограничениям по площади территории или помещения;

- количеству задействованных агрегатов (транспортных средств и т.п.).

НАПРИМЕР! Если индивидуальный предприниматель надумал открыть кафе, то налог, который он должен платить, будет зависеть от площади зала, где идет обслуживание посетителей, а вмененный доход – рассчитываться из суммы 1000 руб. в месяц. Код такого вида деятельности по ЕНВД – 11. Если же зала с обслуживанием не планируется, как, к примеру, в чебуречных, то ЕНВД будет зависеть от количества наемного персонала, а ставка дохода увеличится до 4500 руб. в месяц. Код такой деятельности уже другой – 12, хотя обе они имеют отношение к организации общественного питания.

Все физические параметры, указанные в законодательном акте, являются обязательными и подлежат указанию в налоговой отчетности.

Не путайте с ОКВЭД!

Общий классификатор видов экономической деятельности (ОКВЭД) перечисляет все возможные формы малого и среднего бизнеса. Некоторые из них могут подпадать, а могут и не подпадать под параметры ЕНВД. Это разные виды учета, основы которого лежат в различных законодательных актах и предусматривающие упоминание в разной документации.

Письмо Федеральной налоговой службы от 15 февраля 2021 г. № СД-4-3/1846@ “О порядке указания в заявлении на получение патента кода объекта”

19 февраля 2021

В связи с поступившими запросами от налогоплательщиков Федеральная налоговая служба сообщает следующее.

В соответствии с подпунктами 45 и 46 пункта 2 статьи 346.43 Налогового кодекса Российской федерации (далее — Кодекс) патентная система налогообложения (далее — ПСН) может применяться в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Согласно пункту 3 статьи 346.43 Кодекса розничной торговлей признается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Под стационарной торговой сетью, имеющей торговые залы, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны (подпункт 2 пункта 3 статьи 346.43 Кодекса).

Стационарной торговой сетью, не имеющей торговых залов, признается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы и другие аналогичные объекты (подпункт 7 пункта 3 статьи 346.43 Кодекса).

Учитывая изложенное, в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой индивидуальными предпринимателями через расположенные в торговых центрах и торговых комплексах объекты стационарной торговой сети, как имеющие торговые залы (магазины и павильоны), так и не имеющие торговых залов (розничные рынки, ярмарки, киоски, палатки, торговые автоматы и другие аналогичные объекты), может применяться ПСН.

Вместе с тем в Порядке заполнения формы заявления на получение патента, утвержденном приказом ФНС России от 09.12.2020 N КЧ-7-3/891@, по виду деятельности «розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов» не предусмотрен код объекта для «других аналогичных объектов», введенных Федеральным законом от 29.12.2020 № 470-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».

До внесения соответствующих изменений, в случае, если торговый объект подпадает под понятие «другие аналогичные объекты», в форме заявления на получение патента следует указывать код вида объекта «14 — палатка».

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |