Как изменятся патентные виды деятельности для ип в 2021 году?

Содержание:

- Работа с Классификатором

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Порядок подачи

- Сколько стоит получить патент для ИП — формула расчёта стоимости + способы оплаты

- Какие налоги заменяет патент

- Переход на патентный режим

- Легальная аренда жилых и нежилых помещений через патент

- Виды деятельности попадающие под патент в 2021 году для ИП

- Что такое базовая доходность

- Как получить патент одновременно с регистрацией ИП

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Пример расчёта

- Цена патента

- Кратко об особенностях:

- Недостатки ПСН

- Итоги

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Порядок подачи

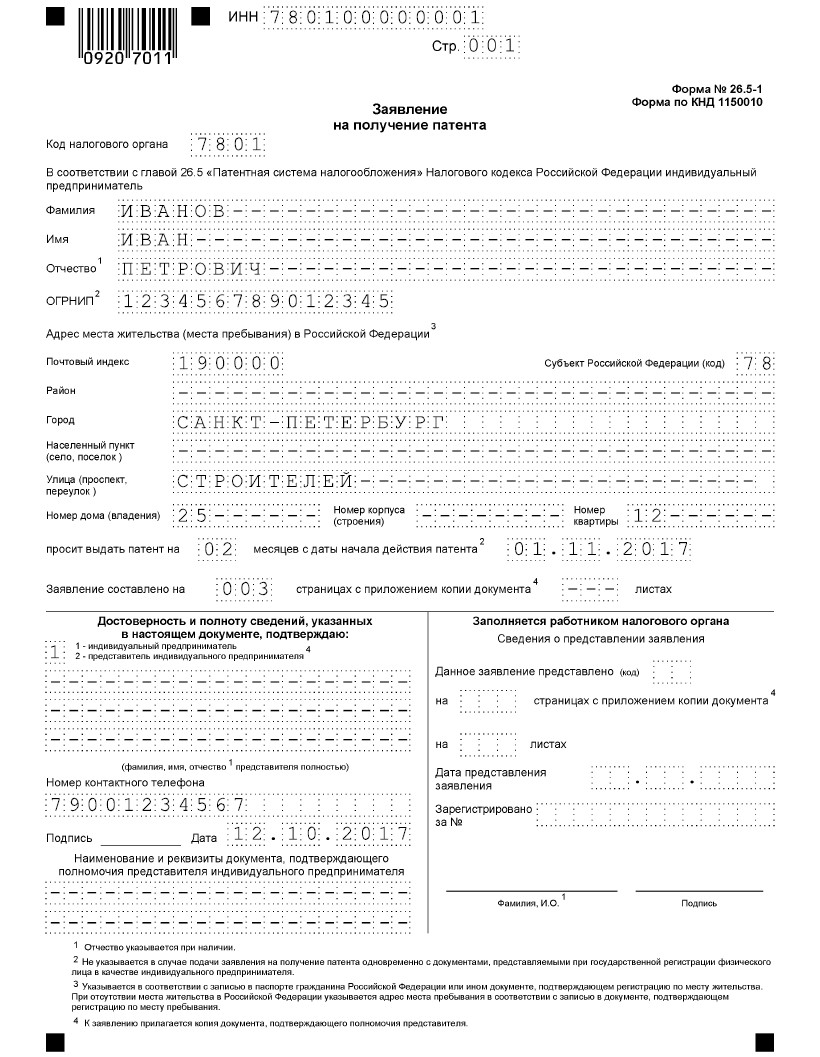

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

Сколько стоит получить патент для ИП — формула расчёта стоимости + способы оплаты

Чтобы посчитать стоимость патента, применяют специальную формулу. Здесь сумма налога будет опираться на налоговую базу каждого конкретного вида деятельности и на срок действия патента в месяцах.

Заметим, что муниципалитет имеет право самостоятельно определять размеры взноса за патент, несмотря на возможные различия в регионе.

Приведем 2 разных примера с различным сроком действия патента.

- Первый пример: патент действует полгода, а налоговая база, например, 70000. Таким образом, мы получаем следующее выражение: 70000*6%*6/12=2100 – это и есть сумма налога.

- Второй пример: патент действует 1 год (12 месяцев). 70000*6% =4200 – будет составлять стоимость патента на 1 год.

Также можно посчитать сумму налога без формулы, используя онлайн-калькулятор на сайте ФНС.

Существует несколько способов оплаты патента. Выбор того или иного способа зависит от срока действия.

- Если ИП выбирает срок действия патента меньше полугода, то он должен внести оплату в течение этого полугода, т.е. до прекращения действия патента;

- Во втором случае, т.е. когда патент получается сроком на 6 и более месяцев (до 12 мес.), то оплата происходит частями. В первые три месяца (90 дней) с момента перехода на ПСН необходимо заплатить 1/3 от всей стоимости, а остальное – до прекращения действия патента;

Взнос за патент может быть оплачен в каждом отделении Сбербанка. Для оплаты необходимо указать имя, юридический адрес и ИНН, принадлежащий индивидуальному предпринимателю.

Какие налоги заменяет патент

Предприниматели, что перешли на патент, платят фиксированную сумму, которая заменяет:

- налог на доходы физлиц. Речь идет о тех доходах, которые были получены при реализации предпринимательства;

- налог на имущество физлиц. Здесь также речь идет только о том имуществе, которое используется для предпринимательства;

- НДС.

По части НДС есть некоторые исключения. ИП все равно должен будет заплатить:

- налог по тем видам деятельности, патент на которые не распространяется. Предприниматель может заниматься сразу несколькими направлениями. Часть может подходить под патент, а другая – нет;

- налог при ввозе продукции на территорию России;

- налог при реализации деятельности с использованием договора простого товарищества, инвестиционного товарищества, доверительного управления или концессионного соглашения.

Патент не заменяет предпринимателю иные платежи, например, страховые или пенсионные взносы. Он распространяется только на указанный перечень платежей, а не на какие-то другие.

Переход на патентный режим

Перейти на ПСН может любой человек. Для этого ему нужно оформить заявление.

Грамотное заполненное заявление избавит от всех проблем

Важно! Заявление подается в ту Налоговую службу, где зарегистрирован предприниматель. Помимо этого, ему требуется подать заявление в Налоговую службу, которая расположена в том регионе, где предприниматель будет заниматься своей деятельностью

Помимо этого, ему требуется подать заявление в Налоговую службу, которая расположена в том регионе, где предприниматель будет заниматься своей деятельностью.

Подать заявление предприниматель может несколькими способами. Предприниматель может:

- самостоятельно посетить Налоговую службу, отдать заявление, пакет документов ее сотруднику;

- отдать заявление, бумаги своему представителю. Тот должен предоставить все в Налоговую службу. Но обязательно представитель должен иметь доверенность, оформленную у предпринимателя и заверенную у нотариуса;

- отправить документы сотрудникам Налоговой службы по почте. Но обязательно их нужно подкрепить описью;

- отправить бумаги в Налоговую службу по интернету. Делается это через оператора ЭДО.

Патент должен выдаваться предпринимателю уже через 5 суток. Но сотрудники Налогового органа могут и отказать в его выдачи.

Хотел получить патент, а получил только отказ

Происходит это в том случае, если бизнесмен:

- пожелал заняться тем видом деятельности, на который патентная система не распространяется;

- указал в заявление неправильный срок действия своего патента. К примеру, срок действия патента не может быть с 1 сентября 2018 года по март 2019 года;

- имел ранее патент, но утратил право пользоваться им. А еще предприниматель может добровольно отказаться от патента, но сделать это нужно до окончания срока его действия. Такие действия законны, но получить новый патент предприниматель сможет лишь в новом году;

- имеет неоплаченные долги по уже оформленному патенту;

- не внес важные данные в заявление на получение патента.

Если гражданин получил отказ, то расстраиваться ему не стоит. Ему следует устранить все недостатки, подать документы в Налоговую службу заново.

Легальная аренда жилых и нежилых помещений через патент

Спорным в арендных взаимоотношениях с хозяйствующими субъектами является вопрос о перечислении и удержании НДФЛ, в случае, если гражданин не согласился на оформление патента. Многие судебные инстанции считают, что компания должна выступить в роли налогового агента, при этом есть и альтернативная позиция, заключающаяся в том, что гражданин должен самостоятельно отразить и перечислить суммы налога.

При использовании патента применяется ставка 6 процентов, в то время как полученные доходы граждан от аренды собственного имущества, подлежат налогообложению с применением тарифа — 13 процентов от совокупного дохода. Для того чтобы оценить экономические преимущества и недостатки приведем пример.

Виды деятельности попадающие под патент в 2021 году для ИП

Виды деятельности, попадающие под патент в 2021 году для ИП, установлены на законодательном уровне и закреплены в Налоговом Кодексе РФ. Список видов деятельности, подпадающих под ПСН, постоянно расширяется. Также органы местного самоуправления теперь вправе добавлять новые виды деятельности в этот перечень по своему усмотрению.

Но существует достаточно общий список, который поможет сориентироваться в разрешенных к использованию ПСН видах деятельности:

- Ремонт и сервис механических деталей и бытовой техники;

- Ателье по пошиву и починке одежды;

- Индустрия красоты;

- Сервис для автомобилей;

- Мелкие ремонтные услуги в сфере строительства;

- Образовательная сфера, в том числе присмотр и уход за больными;

- Перевозка пассажиров и грузов;

- Сфера общественного питания;

- Переработка овощей в сельхоз секторе;

- Охранные услуги;

- Изготовление изделий на заказ.

Более подробно про виды деятельности попадающие под патент перечислены на официальном сайте — nalog.ru/rn77/taxation/taxes/patent/(не забудьте выбрать свой регион на сайте (слева сверху))

Что такое базовая доходность

Понятие «базовая доходность» характерно с 2021 года только для патентной системы налогообложения. Ранее оно использовалось для начисления вмененного налога при ЕНВД.

ВАЖНО! ЕНВД с 2021 года отменен на территории всей России. Подробности см

здесь.

Базовая доходность — это условно принятый размер доходности, который характеризует коммерческую деятельность предприятий и индивидуальных предпринимателей в определенных условиях. Базовая доходность используется в качестве основного показателя (базы) для начисления налога при данном специальном налоговом режиме.

Власти на региональном уровне устанавливают собственные размеры базовой доходности для местных индивидуальных предпринимателей (п. 7 ст. 346.43 НК РФ). Они закрепляются в законах субъектов РФ.

В 2021 году региональные власти могут устанавливать базовую доходность для расчета стоимости патента с учетом пересчета на коэффициент-дефлятор 1,637. Но в некоторых ситуациях НК РФ дает им право увеличивать этот показатель в определенное количество раз (подп. 4 п. 8 ст. 346.43 НК РФ):

- Повышение уровня потенциальной выручки в 3 раза возможно для коммерческой деятельности, виды которой прописаны в подп. 9–11, 32, 33, 38, 42 и 43 п. 2 ст. 346.43 НК РФ. К ним можно отнести техническое обслуживание автомашин и оборудования, перевозку грузов и пассажиров с помощью автомобильных и водных средств транспорта, лицензированную медицинскую деятельность (в том числе фармацевтику), услуги, связанные с обрядами и похоронами.

- В 5 раз региональные органы власти вправе увеличить максимально возможный доход для индивидуальных предпринимателей, которые работают в городах-миллионерах.

- И наконец, самое большое повышение потенциально возможной выручки, в 10 раз, характерно для видов коммерческой деятельности, которые приведены в подп. 19, а также подп. 45–47 п. 2 ст. 346.43 НК РФ. Это услуги по сдаче собственных площадей и земельных участков в аренду и услуги общественного питания (с площадью зала для обслуживания посетителей не более 50 кв. м), а также торговля в розницу при помощи стационарных (с площадью помещения для торговли не более 50 кв. м) и нестационарных объектов.

Напомним, что увеличение базовой доходности в несколько раз — это право региона, но не обязанность.

ВНИМАНИЕ! Чиновники предлагают увеличить лимиты для ПСН и сделать его доступным для МСП. Подробности см

здесь.

Условия для перехода на ПСН и ее дальнейшего применения действуют на момент написания статьи, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы использования спецрежима.

Как получить патент одновременно с регистрацией ИП

А теперь, как и обещали, расскажем о получении патента при открытии ИП. Эта возможность предоставлена статьей 346.45 НК РФ: «В случае, если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства, заявление на получение патента подается одновременно с документами, представляемыми при государственной регистрации в качестве индивидуального предпринимателя».

Из этой нормы становится ясно, что главное условие получения патента при регистрации ИП – вести деятельность на ПСН в том же субъекте РФ, где предприниматель зарегистрирован.

В письме от 09.01.2014 № СА-4-14/69 ФНС разработала особый регламент по одновременному приёму формы Р21001 и заявления на патент:

- Регистрирующая налоговая инспекция при получении документов от заявителя обязана не позднее 11 часов следующего рабочего дня направить заявление о выдаче патента в инспекцию по месту деятельности.

- В установленный законом срок (на четвёртый рабочий день после приема документов) регистрирующая инспекция сообщает в ИФНС, куда ранее было передано заявление на патент, о своем решении зарегистрировать ИП или отказать в этом.

- В случае успешной регистрации предпринимателя ИФНС по месту деятельности должна в пятидневный срок выдать патент или уведомление об отказе. В первом случае патент начинает действовать с даты регистрации ИП. Во втором – инспекция должна сообщить причину отказа.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 5 208 рублей. Кроме того, надо учесть, что с 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Цена патента

Патент – документ не бесплатный. Цена патента по сути дела и является налогом, уплачиваемым ИП, применяющим патентную налоговую систему.

Величину стоимости патента рассчитать очень просто. Для этого надо использовать следующий алгоритм:

ЦП = 6% х ПД

Расшифровка:

ЦП – цена патента;ПД – потенциально возможный будущий доход ИП;6% — размер налоговой ставки по ПНС.

Потенциально возможный доход по патентным видам деятельности устанавливается местными региональными властями. Каждый год этот показатель может меняться, а в тех ситуациях, когда сумма возможного дохода на новый год не определена, действует показатель прошлого года.

Если ИП получил патент на срок менее 12 месяцев, нужно делать перерасчет стоимости патента в зависимости от количества месяцев, на которые распространяется его действие.

Важно! В некоторых случаях при расчете стоимости патента помимо основных показателей, нужно учитывать еще и площадь торгового зала, количество наемного персонала, количество транспортных средств и т.д. Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями

Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год

Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями. Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год.

Большим преимуществом патентной системы является тот факт, что при достаточно высоких доходах, размер налоговой выплаты остается неизменным.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Итоги

Для патентной системы налогообложения в Налоговом кодексе и законах субъектов РФ определены конкретные виды деятельности: это оказание бытовых и иных услуг, розничная торговля, общепит и т. д. Если вид деятельности не упоминается в региональном нормативном акте, то предпринимателю из этого региона не удастся купить на него патент. Для некоторых видов установлены дополнительные ограничения по площади торговых залов или залов для обслуживания посетителей, по количеству автотранспортной техники.

Кроме того, Налоговый кодекс определяет ряд бизнес-направлений, по которым патент приобрести нельзя в принципе, как, например, оптовая торговля, торговля маркированными товарами, интернет-торговля.

Чтобы ИП мог спокойно работать на патенте, его доход не должен превышать 60 млн руб. в год, а средняя численность персонала не должна быть больше 15 человек.

Пробный бесплатный доступ к системе на 2 дня.