Ндфл федеральный или региональный налог?

Содержание:

- Куда сдавать 2-НДФЛ, 6-НДФЛ

- Ндфл – федеральный или региональный налог?

- Ндфл это налог федеральный или региональный — Советы и консультации юристов

- НДФЛ: документ для отчётности

- Как платить НДФЛ в 2021 году

- Федеральные, региональные и местные налоги в 2019 — 2020 годах

- Инклюзивный и эксклюзивный

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

- Как рассчитать эффективную ставку налога на прибыль?

- Плательщики и объект налогообложения

Куда сдавать 2-НДФЛ, 6-НДФЛ

| № п/п | Кто и где и получает доходы | Куда платит, подавать формы | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений.Форму 2-НДФЛ, 6-НДФЛ составляйте по каждому обособленному подразделению. Даже если эти подразделения состоят на учете в одной и той же налоговой инспекции | абз. 4 п. 2 ст. 230 НК РФ, письмо ФНС от 28 декабря 2015 г. № БС-4-11/23129 |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях:

|

|

письма Минфина России от 7 августа 2012 г. № 03-04-06/3-222, ФНС России от 30 мая 2012 г. № ЕД-4-3/8816 |

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ |

| 5 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекцию по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Поэтому о взаимозачетах между НДФЛ и прочими налогами, которые этот работодатель уплачивает, речи идти, к сожалению, не может.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Ндфл это налог федеральный или региональный — Советы и консультации юристов

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 653-60-72 Доб. 355

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 525

Представление о прямых и косвенных налогах. Налог на имущество, или Что причисляют к прямым налогам. Подробнее см. Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика.

Перечень федеральных, региональных и местных налогов в году таблица.

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным. Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ.

Какие налоги относятся к прямым и косвенным (таблица)?

В налоговой системе Российской Федерации существует три вида налогов: федеральные, региональные и местные. Основанием для такой классификации является уровень органов, которые вводят тот или иной обязательный платеж.

К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов. Как происходит распределение суммы, получаемой государством в виде налогов, определяется Бюджетным Кодексом РФ.

Прямой зависимости от того кто вводит налог с тем в какой бюджет он будет зачислен — нет.

Налоги и сборы в Российской Федерации

Налоги и сборы — это обязательные платежи, взимаемые с юридических и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований. Налоги являются безвозмездными платежами.

Сборы, в отличие от налогов, подразумевают возмездное совершение государственными или муниципальными органами юридически значимых действий, таких как предоставление определенных прав или выдачу разрешений лицензий.

Налоговым Кодексом Российской Федерации определены виды федеральных , региональных и местных налогов и сборов, а также специальные налоговые режимы. Все перечисленные ниже налоги и сборы устанавливаются Налоговым Кодексом РФ и могут быть им отменены.

Физическим лицам. Физическим лицам и индивидуальным предпринимателям.

Как правильно оформить дарение квартиры. Необходимым этапом процесса дарения жилья стал этап официального внесения новой информации о собственнике в Росреестр.

НДФЛ: документ для отчётности

Индивидуальные предприниматели и крупные компании, являющиеся лицами юридическими, всё равно нанимают сотрудников. Значит, они являются налоговыми агентами и должны передать в налоговую необходимые документы, в которых указаны исчисленные и фактически переведённые в казну государства трудовые налоги. В данном случае главным документом является справка, носящая название 2-НДФЛ, в которой представлена информация о том, в полной ли степени налоговый агент выполнил свои обязательства перед Российской Федерацией.

Такую справку в бухгалтерии заполняют для каждого сотрудника отдельно, основанием для указанных данных будет являться тот факт, что работник получает заработную плату или иные доходы от работодателя.

Важный момент! Каждая налоговая ставка в обязательном порядке требует заполнения своей справка 2-НДФЛ. Если работник получает заработную плату, облагаемую 13% налога, а также он выручил денежные средства с продажи автомобиля, на него дважды заполняется форма 2-НДФЛ, в каждой справке отражается свой тип дохода и его налогообложение. В указанном нами примере первую справку, о зарплате, будет готовить работодатель, вторую, о личном доходе – сам плательщик самостоятельно. Документ необходимо подготовить в двух экземплярах и предоставить на рассмотрение в налоговую не позднее, чем первого апреля (по окончании отчётного периода года). Пример заполнения формы 2-НДФЛ найдете в нашей статье.

Скачать декларацию 2-НДФЛ

Как платить НДФЛ в 2021 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2021 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2021 году: КБК 182 1 01 02010 01 1000 110

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 0100 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 0100 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2021 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования

, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее1 числа налогового периода . Со следующего года инспекцию можно изменить.

Обратите внимание

Федеральные, региональные и местные налоги в 2019 — 2020 годах

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

https://www.youtube.com/watch?v=56CDzGVkE3w

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

Страховые взносы

Итоги

Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Подписаться

Инклюзивный и эксклюзивный

Математически 25% подоходного налога из 100 долларов дохода дает то же самое, что и 33% налог с продаж при покупке за 75 долларов.

Налоговые ставки могут быть представлены по-разному из-за разных определений налоговой базы, что может затруднить сравнение между налоговыми системами.

Некоторые налоговые системы включают налоги, подлежащие уплате, в налоговую базу (с учетом налогов, до налогообложения), в то время как другие налоговые системы не включают налоги, подлежащие уплате, как часть базы (без учета налогов, после налогообложения). В Соединенных Штатах , налог с продаж , как правило , указаны исключительно и подоходные налоги указаны включительно. Большинство стран Европы, в которых действует налог на добавленную стоимость (НДС), включают сумму налога при указании цен на товары, включая страны с налогом на товары и услуги (GST), такие как Австралия и Новая Зеландия . Однако эти страны по-прежнему определяют свои налоговые ставки без учета налогов.

Для прямого сравнения ставок между эксклюзивными и инклюзивными налогами необходимо манипулировать одной ставкой, чтобы она выглядела как другая. Когда налоговая система взимает налоги в основном с дохода , налоговой базой является доход домохозяйства до налогообложения. Соответствующая ставка налога на прибыль применяется к налоговой базе для расчета причитающихся налогов. В соответствии с этой формулой подлежащие уплате налоги включаются в базу, на которой установлена налоговая ставка. Если валовой доход физического лица составляет 100 долларов США, а ставка налога на прибыль составляет 20%, размер задолженности по налогам составляет 20 долларов США.

Подоходный налог снимается «сверху», поэтому у человека остается 80 долларов после уплаты налогов. Некоторые налоговые законы устанавливают налоги на налоговую базу, равную части цены товара до налогообложения. В отличие от приведенного выше примера подоходного налога, эти налоги не включают фактические налоги, причитающиеся как часть базы. Хорошая цена в 80 долларов с исключительной ставкой налога с продаж 25% дает 20 долларов причитающихся налогов. Поскольку налог с продаж добавляется «сверху», физическое лицо платит 20 долларов налога за 80 долларов за товары до налогообложения на общую сумму 100 долларов. В любом случае налоговую базу в 100 долларов можно рассматривать как две части: 80 долларов расходов после уплаты налогов и 20 долларов задолженности по налогам. Ставка исключительного налога 25% приблизительно равна ставке налога с учетом 20% после корректировки. Включая причитающиеся налоги в налоговую базу, ставку исключительного налога можно напрямую сравнить со ставкой включающего налога.

- Сравнение инклюзивной ставки налога на прибыль с исключительной ставкой налога с продаж:

- Позвольте быть включенной налоговой ставкой (например, подоходным налогом). Если ставка 20%, тоя{\ displaystyle i}язнак равно0,20{\ displaystyle i = 0,20}

- Позвольте быть эксклюзивной ставкой (например, налогом с продаж).е{\ displaystyle e}

- Пусть будет общая цена товара (включая налог).п{\ displaystyle p}

- Доходы, которые пойдут в правительство:

-

- п×я{\ displaystyle p \ times i}

- Выручка, остающаяся продавцу товара:

-

- п-(п×я){\ Displaystyle п- (п \ раз я)}

- Чтобы преобразовать инклюзивную ставку в эксклюзивную, разделите деньги, поступающие в правительство, на деньги, которые получает компания:

-

- езнак равноп×яп-(п×я)знак равноп×яп×(1-я)знак равноя1-я{\ displaystyle e = {\ frac {p \ times i} {p- (p \ times i)}} = {\ frac {p \ times i} {p \ times (1-i)}} = {\ frac {i} {1-i}}}

- Следовательно, чтобы преобразовать любую ставку включающего налога в ставку исключительного налога, разделите инклюзивную ставку на 1 минус эта ставка.

- 15% включительно = 18% без учета

- 20% включительно = 25% эксклюзивно

- 25% включительно = 33% без учета

- 33% включительно = 50% эксклюзивно

- 50% включительно = 100% эксклюзивно

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.

Как рассчитать эффективную ставку налога на прибыль?

Эффективная ставка налога на прибыль зависит от множества различных факторов (изменения в налоговом законодательстве и других).

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Все о льготах по налогу на прибыль для сельхозпроизводителей .

Но, тем не менее, рассчитать её самостоятельно можно без помощи специалиста, если проявить достаточное терпение.

Расчет (формула)

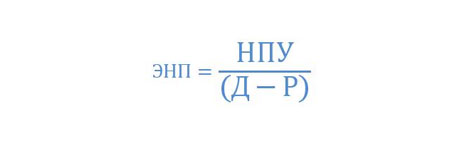

Формула для расчета эффективной налоговой ставки предельно проста. Она представляет собой отношение суммарного количества налоговых сборов, начисленных за рассчитываемый период, к базе налоговой.

Сами налоговые ставки устанавливаются действующим в стране законодательством. Например, в Российской Федерации процентная ставка налога на полученную прибыль составляет 20%, а налог на добавочную стоимость равен 18%.

Формула для расчета выглядит следующим образом:

где ЭНП – эффективный налог на прибыль;НПУ – налог, уплаченный на прибыль;Д – суммарный доход;Р — суммарный расход.Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

Пример №1

Существует компания, в которой суммарный доход по БУ (бухгалтерскому учету) и НУ (налоговому учету) в отчетный период составляет 500 тыс. рублей.

Расходы в бухгалтерском учете будут равны 300 тыс. рублей, расходы в налоговом учете – 250 тыс. рублей.

Налог на прибыль в данном случае высчитывается следующим образом:

Из общей суммы доходов в 500 тыс. рублей вычитаются расходы на различные налоги. Результат разницы умножается на 0.2 (или на 20%, если есть необходимость выразить результат в процентах). В итоге получается чистый налог на прибыль.

После того, как будет рассчитан налог на прибыль, можно осуществлять расчет эффективной налоговой ставки:

Полученное число – 0.25 – составляет 25%. Это означает, что эффективная налоговая ставка равна целым 25%.

Очень важно знать следующую особенность – чем больше неэффективности (в признании расходов) по налогу на прибыль, тем выше становится эффективная ставка

Пример №2

Некоторые сложности могут возникнуть при вычислении эффективной налоговой ставки на прибыль в случае, если используется система прогрессивного налогообложения.

Она применяется в основном за рубежом. Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Для решения конкретной задачи зададимся следующими условиями:

- на доход более 50000$ налагается налог, ставка которого составляет 50%;

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$.

Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$+8750$+1000$+250$=32500$.

Используя упрощенную формулу для нахождения эффективной налоговой ставки, получим:Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Пример №3

При расчете эффективной налоговой ставки возможно возникновение существенной разницы между полученными данными в результате расчетов и номинальной ставкой.

Расходы по налогу на прибыль:

| Операция | 2008 год | 2009 год |

| Расход текущий по ННП (налогу на прибыль) | 2105 млн. руб. | 1284 млн. руб. |

| Расходы по ННП | 2078 млн. руб. | 832 млн. руб. |

| Налоги (отложенные) | 27 млн. руб. | 452 млн. руб. |

Суммарная прибыль компании в 2009 году до налогообложения была 10123 млн. рублей.

Эффективная ставка налога на прибыль составила:

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Это допустимо, так как в 2006 году Законодательное собрание РФ утвердило поправку, позволяющую снизить ставку налога до 20%, но количество рабочих мест в компании должно быть не менее, чем 10, а доход НУ составляет более 100 тыс. рублей.

Также снижение ставки налога предполагается для компаний, затраты (капитальные) которых превышают 20% от суммы дохода (налогооблагаемого).

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год