Федеральные налоги

Содержание:

- Функции и значение федеральных налогов и сборов

- Элементы налоговой системы Российской Федерации

- В чем разница прямых и косвенных налогов – отличия, примеры

- Популярные виды сборов: НДФЛ

- Налоговые сборы с доходов юридических и физических лиц

- Какие доходы облагаются налогом на доходы физического лица

- Налоги и обязательные платежи ИП 2021

- Ндфл – федеральный или региональный налог?

- Налог на доход физлица – что это?

- Классификация налогов

- Механизм исчисления федеральных налогов

- Что такое система налогообложения?

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ. Понятие налога и сбора определено в НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

В чем разница прямых и косвенных налогов – отличия, примеры

Чем отличаются прямые налоги от косвенных? Прежде всего, методом взимания. Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно.

Прямые и косвенные налоги имеют отличия, которые можно представить в форме таблицы:

| База для сравнения | Прямой | Косвенный |

| плательщик | граждан, организация | конечный потребитель услуг |

| форма уплаты | прямая | через посредника в виде организации или физического лица |

| что облагается | имущество: движимое, недвижимое, водные ресурсы | реализуемая продукция, услуги выполненные работы |

| факторы, влияющие на размер налога | размер полученной прибыли, наличие льгот |

стоимостная характеристика товаров, услуг |

| прозрачность выплат | открытые | закрытого типа |

| возможность уклонения | да | нет |

Прямым налогом является совокупность платежей в бюджет, носящих обязательный характер. Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются доходов физических лиц, выплачиваются работодателем за сотрудников, состоящих у него в штате на официальной основе. Обязанностью гражданина, юр. лица выступает своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы.

Взимание прямых налогов связано с наличием у плательщика конкретного имущества:

- земля;

- недвижимость;

- авто;

- доходы от коммерческой деятельности, ценных бумаг.

Отличие прямых и косвенных сборов состоит в том, что граждане и юридические лица уплачивают их вместе с заполнением декларации, ежемесячно или за каждый год. Особенность косвенного сбора состоит в том, что он включается в конечную цену товаров, услуг. Его плательщиками выступают россияне, ставка НДС (налога на добавочную стоимость) – 20%.

Важно: К прямым налогам не относится акциз. Если проанализировать характер изъятия акциза, то следует сказать, что он относится к косвенным сборам

Изымается в форме надбавки к цене товара и зависит от стоимости товара, услуг и товаров (добавленной). Акциз похож на налог с продаж. Но его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

Популярные виды сборов: НДФЛ

Самым, пожалуй, распространенным в России прямым налогом является НДФЛ. Его обязаны уплачивать все физические лица, проживающие на территории РФ и получающие в том или ином виде персональный доход. Это могу быть как граждане России, так и подданные иностранных государств. Возможен вариант, при котором плательщиками НДФЛ будут лица, не имеющие паспорта какой-либо страны.

Объектом налогообложения выступает получение дохода за счет предпринимательской деятельности, наемной работы, продажи чего-либо. Учитывается не только выручка наличными, но также и натуральная форма доходов (по рыночной цене или определяемой государством стоимости).

Типовая ставка НДФЛ в России составляет 13%. Для нерезидентов страны ставка существенно выше — 30%. Самое интересное, что к такому статусу могут быть причислены и граждане РФ — в тех случаях, когда основную часть времени живут за рубежом. В свою очередь, статус резидента получают иностранцы, если проживут в России более 183 дней в течение 12 месяцев.

Во многих зарубежных аналог НДФЛ возвращается, если доходы граждан ниже определенного уровня. В России механизма, в точности повторяющего такую схему, нет, но есть множество других оснований для возврата уплаченных сборов. Такие процедуры называются в РФ «налоговыми вычетами».

Налоговые сборы с доходов юридических и физических лиц

Чтобы стать плательщиком налога с доходов, предприятие должно в результате своей деятельности получить прибыль. Если оно не работает либо его деятельность убыточна, оно освобождается от прямого налогообложения доходов. Основным представителем этого прямого фискального сбора является налог на прибыль, правила уплаты которого прописаны в главе 25 НК РФ. Также к этой категории налоговых платежей относятся УСН и ЕНВД.

Физические лица с получаемых доходов уплачивают НДФЛ. К таким поступлениям относятся:

- заработная плата;

- авторские отчисления;

- прибыль от предпринимательской деятельности (в качестве ИП или от самозанятости);

- прибыль от продажи имущества;

- поступления от сдачи имущества в аренду;

- выигрыши в лотереях, конкурсах;

- иные налогооблагаемые поступления.

При этом с заработной платы удерживает и перечисляет НДФЛ в бюджет работодатель. Но все равно плательщиком является непосредственно работник. С остальных поступлений физическое лицо обязано само исчислять НДФЛ и перечислять его в бюджет государства.

Какие доходы облагаются налогом на доходы физического лица

К сожалению, у жителей нашей страны сложились ложные представления относительно того, что в реальности представляет собой доход физического лица. Потому, подавляющее большинство жителей России на самом деле нарушает закон, не отчисляя часть поступивших к ним в обход налогового агента средств в государственный бюджет.

Существует перечень доходов, с которых вы обязаны платить данный налоговый сбор, о которых вы могли ранее не подозревать. Советуем вам изучить его внимательно, дабы впоследствии не столкнуться с законными последствиями

Доходом же является совокупное количество поступающих к человеку средств, идущих из определенных источников. Так, речь идет о деньгах, заработанных:

- при реализации недвижимости, которая находилась в собственности гражданина менее 5 лет с момента ее приобретения у предыдущего хозяина;

- на сдаче в аренду какого-либо имущества, не обязательного недвижимого;

- из доходов, источники которых располагаются за пределами границ нашей страны;

- впоследствии участия в каких-либо розыгрышах (за исключением тех случаев, когда разыгрывающая средства организация берет на себя обязанности налогового агента);

- в виде оплаты за выполненную работу (также если давшая работу организация не взяла на себя функции налогового агента);

- прочие доходы.

Для обозначенных выше доходов действует все та же ставка, что и для заработной платы – 13% для резидентов и 30% для нерезидентов.

Разумеется, многие возмутятся, услышав, что должны отчислять в казну средства даже с выигранных денежных призов. Однако, таков закон, и мы, как законопослушные граждане, обязаны ему следовать. В конце концов, перечисленные государству средства впоследствии пойдут непосредственно на благоустройство нашей же страны.

Выплата налоговых сборов производится в официальном порядке, путем проставления в соответствующей документации верных кодов бюджетной классификации

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

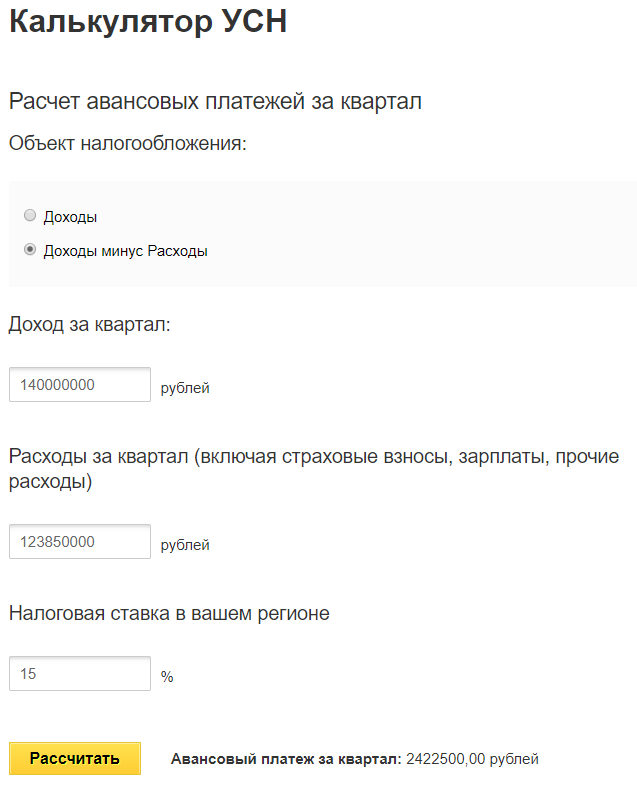

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Поэтому о взаимозачетах между НДФЛ и прочими налогами, которые этот работодатель уплачивает, речи идти, к сожалению, не может.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Налог на доход физлица – что это?

Физические лица, получающие доход (денежные средства) обязаны отказаться от его части в пользу государственного бюджета по установленной ставке. Эта отчуждаемая часть и считается подоходным налогом, который является прямым и основным для всего населения России.

Отметим, что такой налог платят не только лица физические, но и юридические

Расчёт суммы, которая полагается для уплаты в государственную казну, производится на основании двух базовых величин:

- налоговой (финансовой) базы;

- налоговой ставки.

Поговорим об этих важных понятиях.

Характеристики налоговой базы

Для каждого типа дохода (объекта налогообложения) применяется такая характеристика, как налоговая база. Она необходима, чтобы измерить такой объект, выразить его количественно. По сути, налоговая база является набором доходов, с которых взимаются прямые налоги. В конце каждого налогового периода (месяц, три месяца, год или иные временные рамки) определяется налоговая база.

Существует система – налоговый учёт, обобщающая данные для определения налоговой базы. Каждая организация в статусе налогового агента самостоятельно формирует такую систему учёта. Это необходимость, установленная законодательно. Все организации-плательщики несут ответственность за своевременность, достоверность и прозрачность налоговой информации. Согласно НК РФ, существует два метода учёта налоговой базы: кассовый и накопительный. В первом случае учитываются фактические доходы, которые уже получены. Накопительный метод учитывает не сами деньги, а права на них. То есть, если организация ещё не получила средства, но имеет право на их получение, за доходы будет принят именно этот факт.

Согласно статье 210 НК России, в налоговую базу включаются три формы доходов плательщиков: материальная, натуральная и денежная

При этом для каждой формы финансовая база будет рассчитана отдельно, так как каждый вид доходов имеет свои ставки. Налоговая база – это величина, помогающая в расчётах суммы подоходного налога. Чтобы её рассчитать, нужно умножить базу на налоговую ставку.

Налоговые ставки в Российской Федерации

Налоговая ставка – это величина налоговых исчислений, помноженная на единицу, которой измеряют налоговую базу. Это обязательный элемент и основной критерий для подсчёта любого налога, установленный законодательно.

Таблица 1. Налоговые ставки в РФ

Ставка

Значение

13%

Ставкой в стандартные 13% процентов облагается доход физических лиц, не важно, будь то полученные в качестве оплаты труда средства или деньги за продажу квартиры. С наступлением 2015 года данная ставка стала действительна и для выплаты дивидендов

Обратите внимание, финансовая база для отчисления по дивидендам определяется отдельно от других поступающих средств, подлежащих обложению по стандартной ставке.

9%

9% снимается с денег, поступающих в виде выпущенных до наступления 2007 года ипотечных облигаций

Эта же ставка действительна для средств, поступающих к учредителям управляющего ипотечным покрытием союза, которые были приобретены в результате покупки сертификатов на участие ипотечное, совершенной до наступления 2007 года.

15%

Нерезиденты Российской Федерации, являющиеся физическими лицами, имеющими доли в компаниях, расположенных и работающих в России, следовательно, и получающих тут средства, облагаются ставкой в 15% от суммы поступившего дохода.

30%

Прочие доходы нерезидентов, не включенные в предыдущий пункт, облагаются налогами в размере 30%.

35%

35% снимается с полученных гражданами денежных выигрышей за участие в любого рода мероприятиях, а также по процентам сделанного банковского вклада.

Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

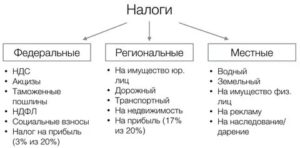

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

• федеральные;

• региональные;

• местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

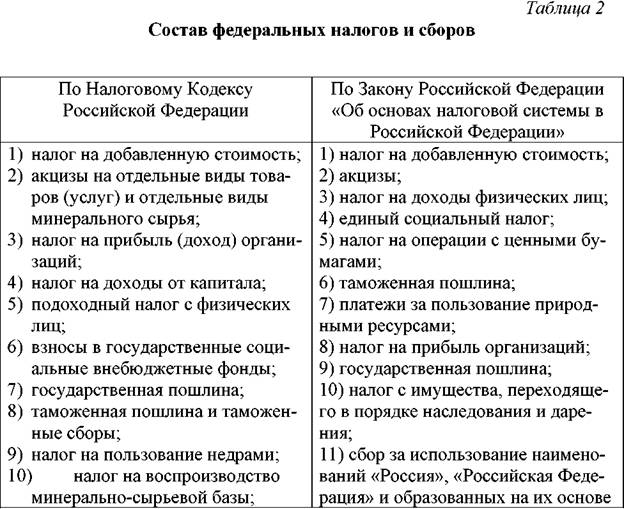

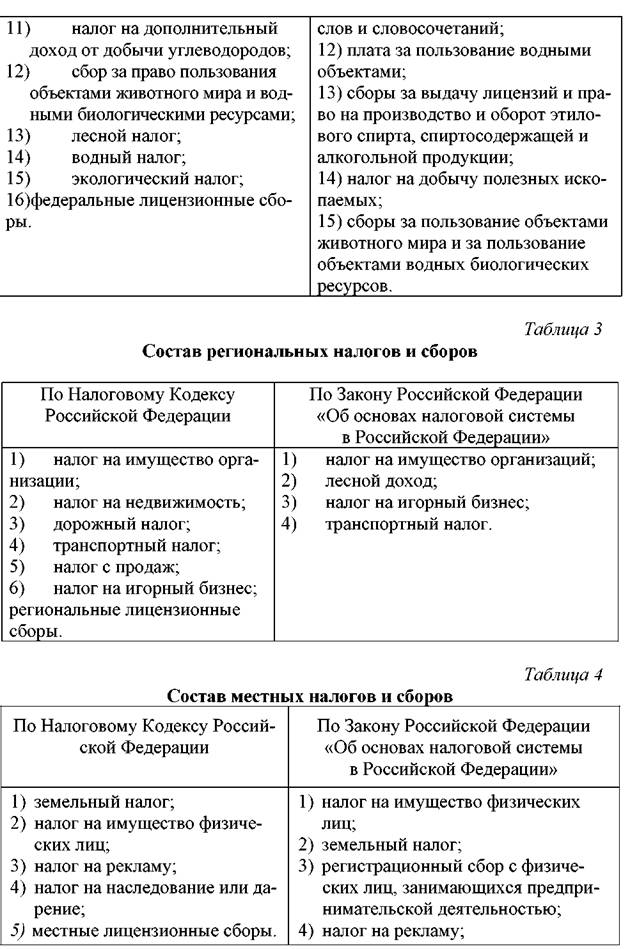

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации (таблицы 24).

Прогнозирования являются стержнем любой торговой системы, поэтому правильно сделанные прогнозы Forex могут сделать вас в высшей степени денежным.

По форме взимания различают налоги:

• прямые;

• косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

п»ї

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога.

Механизм исчисления федеральных налогов

Примеры исчисления федеральных налогов были прописаны выше в таблице. В данном случае нет ничего сложного – налоговую базу следует умножить на ставку, утвержденную на момент подачи декларации и уплаты сбора

Особенное внимание заслуживает исчисление налоговой базы, что происходит в соответствии с имеющейся деятельностью у налогоплательщика

Порядок уплаты

Чтобы уплатить федеральный налог, необходимо предварительно подать декларацию в Налоговую службу. Это можно сделать по почте России (отправить письмом с уведомлением), на сайте ФНС или обратиться лично. После подачи декларации сотрудники составляют квитанцию для уплаты сбора налогоплательщиком. В назначенный срок проводят оплату.

С каких товаров не взимается федеральный налог

Несмотря на то, что федеральный налог является обязательным для уплаты, существует перечень товаров и услуг, которые не подлежат налогообложению.

В список входят:

- хлебобулочные изделия;

- детская одежда и обувь;

- лекарства и ортопедические изделия;

- услуги ЖКХ;

- путевки в санатории и оздоровительные учреждения, выданные инвалидам;

- учебная и научная книжная продукция и прочее.

Полный перечень товаров и услуг представлен в статье 350 главы 27 НК РФ.

Обязательно ли платить федеральные налоги?

Отсутствие своевременной оплаты федеральных или местных налогов приводит к наложению уголовной ответственности. В данном случае руководствуются статьей 198 УК РФ.

Подробно были рассмотрены вопросы, какие налоги относятся к федеральным выплатам, и каковы особенности их уплаты. Представленные сведения важны для граждан России, как и следующие интересные факты:

- Резидентами России являются люди, находящиеся на территории страны более 183 дней в году. В противном случае налогоплательщики признаются нерезидентами, а значит, уплачивают федеральные налоги РФ по повышенным ставкам.

- В налоге на прибыль существуют специальные КБК (коды бюджетной классификации), где выделяют федеральный бюджет в частности. Система используется для лучшего отслеживания уплаты всех налогов, которые должен уплачивать налогоплательщик.

- Транспортный налог – региональный или федеральный? Однозначно, региональный. Каждая область имеет право устанавливать свою ставку для внесения сборов.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |