Налоги ип без работников в 2021 году

Содержание:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Изменения для ИП-работодателей

У ИП с работниками появятся новые обязанности:

- Если работников больше 10, то отчётность за них надо сдавать только в электронном виде. Сейчас эта обязанность установлена только для тех, у кого больше 25 работников.

- При каждом кадровом изменении (приёме, увольнении, переводе) надо сдать в ПФР новую отчётность по форме СЗВ-ТД. Изменение введено в связи с переводом трудовых книжек на электронный формат.

- Зарплата работника должна быть не меньше МРОТ. В 2020 году общероссийская минималка установлена в размере 12 130 рублей, а если есть региональный МРОТ, надо ориентироваться на него.

- Срок сдачи 2-НДФЛ и 6-НДФЛ за год перенесён на один месяц, поэтому вместо 1 апреля успейте отчитаться не позднее 1 марта 2020 года. А расчёт по взносам, начиная с 1 квартала 2020, надо сдавать по новой форме (приказ ФНС от 18.09.2019 № ММВ-7-11/470@).

- Выросла предельная величина базы для расчёта взносов за работников. Это означает, что платить за страхование физлиц работодателям придётся больше.

Особенности создания и деятельности ООО и ИП

Для осуществления коммерческой деятельности можно создать компанию единолично (например, ООО) либо вести дела самостоятельно, оформляя все деловые отношения на себя, как предпринимателя (ИП). Однако законодательство устанавливает ряд правовых отличий и ограничений деятельности при ведении бизнеса через ООО или ИП. Эти ограничения объясняются самим статусом данных хозяйствующих субъектов. Например, Гражданский кодекс РФ в числе участников хозяйственных отношений выделяет граждан, в том числе ИП, а также юрлиц, среди которых самостоятельное лицо — ООО.

Соответственно, при регистрации ООО возникает отдельный субъект хозяйственных отношений, который не связан своим имуществом с учредившим его человеком. То есть, проще говоря, учредитель ООО не отвечает по обязательствам компании, а ООО, в свою очередь, не отвечает по обязательствам учредителя, кроме отдельных исключительных случаев. Такой порядок закреплен в ст.56 ГК РФ.

В свою очередь, индивидуальный предприниматель, как гражданин, отвечает по своим обязательствам всем своим имуществом, поскольку в хозяйственных отношениях ИП выступает как обычное физическое лицо.

Таким образом, с точки зрения возможной имущественной ответственности, создание ООО более безопасно по сравнению с ведением аналогичного бизнеса через ИП, оформленного на того же человека. Именно данный аспект деятельности зачастую выступает ключевым при определении типа ведения бизнеса.

Какие налоги выплачивает ИП

Уплата налогов напрямую зависит от того, на какой системе налогообложения находится индивидуальный предприниматель. Рассмотрим каждую и узнаем, когда следует платить налог с прибыли.

Налоги для ИП на ОСНО

Ведение бизнеса на общей системе налогообложения вынуждает индивидуального предпринимателя уплачивать некоторые налоги, свойственные УСН. Это:

- Ставка 13% НДФЛ (с дохода от бизнеса).

- НДС (процентная ставка с учетом специфики вашего бизнеса и НК РФ).

К этому прибавляется оплата имущественного, земельного и транспортного налогов. Естественно, такая выплата производится только в тех случаях, когда есть транспортные, имущественные или земельные ресурсы.

Налоги для ИП на УСНО

Индивидуальные предприниматели, находящиеся на упрощенке, сдают соответствующие декларации и выплачивают налоги по ставкам:

- 6% от дохода.

- 15%: расчет «доходы минус расходы».

Упрощенная система освобождает предпринимателей от расчетов по НДС, имущественному налогу, а также от НДФЛ. Однако если бизнес использует землю или транспорт, то налоги необходимо вносить в обязательном порядке

Важно учитывать, что на УСН и ОСНО налоги рассчитываются от фактического дохода. Поэтому если бизнес не велся и дохода не было, то и налоги выплачивать не надо

На УСН и ОСНО налоги рассчитываются от фактического дохода. Поэтому если бизнес не велся и дохода не было, то и налоги выплачивать не надо.

Налоги для ИП на патенте и ЕНВД

Индивидуальный предприниматель на ЕНВД должен оплачивать налог по ставке 15% от вмененного дохода. Последний равен ориентировочной выручке по конкретному виду деятельности. Расчет производится следующим образом:

(Вмененный доход) = Физический показатель х Базовая доходность х Коэф. 1 х Коэф. 2

Те, чья деятельность проходит под патентом, должны производить уплату 6% от вероятного годового дохода. Величина последнего устанавливается индивидуально по каждой деятельности, с учетом региона.

Предприниматели, работающие на одной из двух вышеупомянутых систем, освобождаются от уплаты НДС, НДФЛ и имущественного налога. А земельный и транспортный налоги актуальны, как и в случае с УСН и ОСНО.

Так как налоги при патенте и «вмененке» исчисляются от потенциального дохода, то уплату в государственную казну придется произвести, даже если деятельность в отчетный период не велась.

Помните о важности своевременной уплаты налогов и сдачи квартальной и годовой отчетностей. Это позволит избежать неприятностей в виде заморозки банковских счетов и штрафов

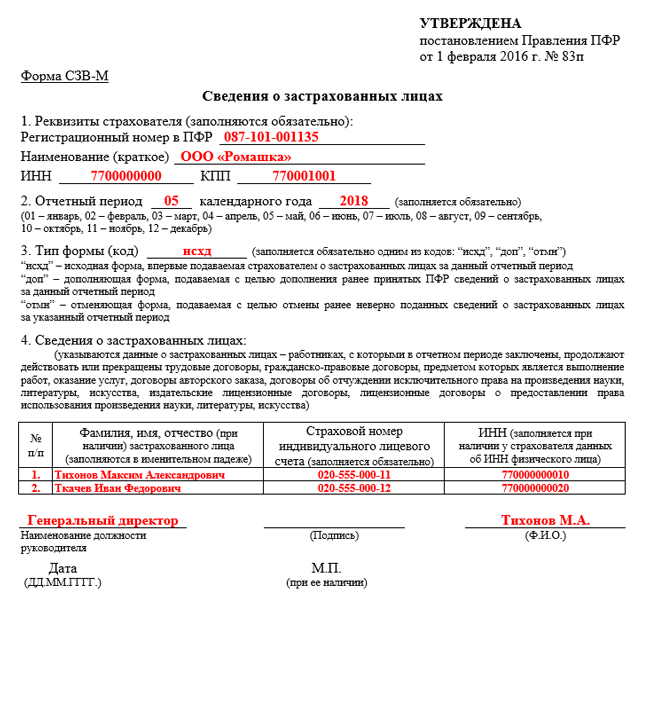

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

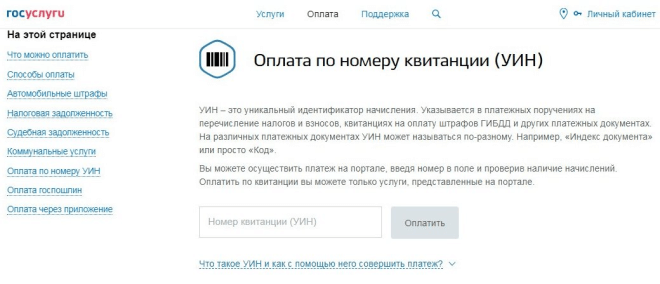

Платёж через портал госуслуг

Перечислить свои налоги можно через портал госуслуг, причём не имеет значения, зарегистрирован на нём предприниматель или нет. Однако если речь об отчислениях, которые он рассчитывает сам, сначала надо сформировать квитанцию по приведённой выше инструкции.

Преимущество сайта государственных услуг заключается в дополнительных способах оплаты. Это электронные кошельки Webmoney и ЭЛПЛАТ, а также платёж со счёта мобильного телефона. Кроме того, здесь есть возможность перечислить средства с банковской карты без комиссии.

Заплатить налоги через портал госуслуг можно двумя способами:

- после формирования квитанции выбрать в качестве метода оплаты сайт кредитной организации и кликнуть на иконку «Госуслуги»;

- скопировать на сайте ФНС УИН сформированной квитанции и найти её на портале gosuslugi.ru. Для этого нужно перейти на нём на вкладку «Оплата», выбрать раздел «Оплата по квитанции» и ввести УИН в поисковом поле.

Минус оплаты без авторизации на портале госуслуг в том, что данные не сохраняются. Чтобы информация о платеже попала в историю операций, нужно войти в свою учётную запись (если она есть).

Общее понятие УСН

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учёта.

Снижение налоговой нагрузки обеспечивается за счет пониженной ставки налога. Она составляет 6% для ИП на УСН Доходы и 15% для ИП на УСН Доходы-Расходы.

Режим УСН Доходы или УСН Доходы-Расходы предприниматель выбирает сам, исходя из своих предварительных расчетов.

15% рекомендуется выбирать тому ИП, у которого расходы составляют более 60% при соотношении с доходами. Исчисляется исходя из разницы между доходами и расходами, умноженной на 15%. При расчете необходимо проверить, что сумма исчисленного налога не ниже 1% от суммы доходов. Если сумма налога меньше, то в казну перечисляется 1% от доходов. Если же доходы значительно преобладают, то выгодней выбирать ставку 6%.

Пример: Выручка ИП Иванова за 2018г – 50 млн руб. Расходы (аренда, услуги банка, оплата поставщикам, налоги с ФОТ и т.д.) фактически составили 20 млн руб. ИП работает на УСН со ставкой 15%. Считаем налог: (50 -20 ) х 15% = 3,6 млн руб. Проверяем минимальную сумму налога: 50 млн х 1%= 500 000 руб. В бюджет ИП Иванов оплатил 3,6 млн руб. Если бы Иванов с 2018г перешел на УСН Доходы, то сумма налога составила бы: 50 млн х 6% = 3 млн руб. Не забываем, что при УСН Доходы из 3 млн руб. налога необходимо вычесть сумму фактически оплаченных страховых взносов в 2018г. Таким образом, налогоплательщику удобнее применять УСН Доходы, а также упростить себе задачу при ведении книги учета доходов и расходов.

Расчет и оплата налога происходит ежеквартально, авансовыми платежами до 25 числа месяца, следующим за отчетным кварталом. Это требование не рекомендуется игнорировать, так при сдаче декларации налоговая выявит нарушения и начислит по ним пени.

Декларация годовая и сдается до 31 марта следующего года для ООО и до 30 апреля следующего года — для ИП.

Также, кроме страховых взносов с заработной платы наемных работников, ИП необходимо оплачивать взносы «за себя». Эти суммы фиксированы. Оплаченные в бюджет страховые взносы можно принять к уменьшению в расчете УСН. При УСН 15% оплаченные страховые взносы учитываются в части расходов, а на УСН Доходы на сумму взносов можно и вовсе уменьшить налог.

Не забывайте, что непосредственно сумму налога на УСН 6% можно уменьшать на оплаченные страховые взносы в том периоде, за который считается налог:

На 100% суммы взносов — ИП без наемных работников

На 50% суммы взносов — ИП с наемными работниками

Сумма страховых взносов «за себя» в 2019 году составляет 36 238 рублей .

При УСН 15% доходы минус расходы с работниками уже необходимо ведение бухгалтерского учета. Это обусловлено тем, что налог рассчитывается в предусмотренном законодательством порядке и подтверждается документально.

Изменения на спецрежимах

Следующие важные изменения для ИП в 2020 году связаны с льготными или специальными системами налогообложения. Кратко рассмотрим главные нововведения по налогам.

ЕНВД

2020 год – это последний год действия единого налога на вменённый доход. Но некоторые плательщики вменёнки утратят на него право уже с 1 января. Запрет распространяется на розничную продажу лекарств, изделий из натурального меха и обуви. Впрочем, остатки обувных товаров можно продавать до 1 марта 2020 года, потому что только с этой даты начинается их обязательная маркировка.

Как обычно, вырос коэффициент-дефлятор на 2020 год. Значение К1 утверждено приказом Минэкономразвития № 684 от 21.10.2019 N 684 и составляет 2,009. Однако коэффициент ещё может быть снижен до 2,005, но это не повлияет существенно на сумму исчисленного налога.

Предприниматели, которые имели право на вычет за ККТ, последний раз смогут заявить его в декларации за 4 квартал 2019 года. Утратят эту возможность и ИП на ПСН.

ПСН

После отмены ЕНВД патентная система останется единственной, где при расчёте налога не учитывается реальный доход. Поэтому ПСН по-прежнему будет привлекательна для мелких торговцев и тех, кто занят в бытовых услугах населению. Однако торговать лекарствами, меховыми изделиями и обувью с 2020 года запретили и на патенте. А значит, продавцы таких товаров должны были успеть перейти на УСН, подав уведомление до конца 2019 года.

К сожалению, законодатели решили предоставить регионам больше прав по ограничению ПСН. Так, субъекты РФ вправе устанавливать лимиты по количеству единиц автотранспорта, объектов торговли и общепита (или их площади), а также площади арендуемых помещений и земельных участков.

А ещё по муниципальным образованиям России для некоторых видов патентной деятельности можно будет устанавливать потенциальный доход на единицу физического показателя. То есть на одного работника, транспортное средство, посадочное место для пассажирских перевозок, квадратный метр площади объектов торговли и общепита. Таким образом, стоимость патента на один и тот же вид деятельности станет более дифференцированной.

УСН

Основные изменения для упрощённой системы налогообложения пока находятся в стадии законопроектов, но возможно, вскоре будут приняты.

Предполагается увеличение лимитов по работникам и годовому доходу: до 130 человек и 200 млн рублей соответственно. Однако те, кто превысит обычные лимиты (100 человек и 150 млн рублей), станут платить налог по другим ставкам:

- 8% на УСН Доходы;

- 20% на УСН Доходы минус расходы.

Давно обещанный отказ от сдачи годовых деклараций и ведения КУДиР станет возможным с 1 июля 2020 года (если законопроект примут в нынешней редакции). Но для этого надо выполнять два условия:

- выбрать объект налогообложения «Доходы»;

- проводить выручку от реализации товаров и услуг через онлайн-кассу.

Хорошая новость для производителей винограда, вина, шампанского, виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Они смогут с 2020 года применять УСН. Причём это не проект, а уже принятое изменение статьи 346.12 НК РФ.

НПД

С 1 января 2020 года в России значительно увеличится территория действия нового режима – налога на профессиональный доход. К четырём пилотным регионам (Москва и область, Татарстан, Калужская область) добавятся ещё девятнадцать. А к июлю 2020 года Минфин планирует разрешить применение НПД на всей территории РФ.

Платить налог на профдоход могут не только самозанятые лица, но и индивидуальные предприниматели. Правда, с учётом ограничений этого спецрежима, а их немало. Основные из них – годовой лимит доходов в 2,4 млн рублей и запрет на наём работников. Кроме того, платить НПД могут только те, кто оказывает услуги, выполняет работы и реализует товары собственного изготовления. Торговля и производство в рамках налога на профдоход запрещены. О том, чем можно торговать на НПД читайте здесь.

К плюсам нового режима можно отнести отсутствие ККТ и добровольное перечисление страховых пенсионных взносов (напомним, что в 2020 году это минимум 32 448 рублей)

Однако такой возможностью надо пользоваться с осторожностью. Во-первых, в этом случае ИП не будет нарабатывать стаж для начисления страховой пенсии

Во-вторых, перечисленные страховые взносы уменьшают исчисленный налог на всех режимах, кроме ПСН.

Если вы рассматриваете для себя возможность перейти на уплату НПД, рекомендуем обратиться на бесплатную консультацию. А ещё не забудьте сразу после регистрации в приложении «Мой налог» подать уведомление о снятии с учёта плательщика спецрежима, если вы его применяете.

Налоговые режимы для ИП

В России малый бизнес может выбирать, на какой системе налогообложения ему работать — общей или специальной. У специальных налоговых режимов есть ещё одно название — льготные. Налоговые ставки здесь ниже, чем на общей системе, кроме того, есть возможность дополнительно уменьшать исчисленный налог. Рассмотрим каждый льготный режим подробнее.

Упрощённая система налогообложения

Упрощёнку называют самым популярным спецрежимом для индивидуальных предпринимателей. Действительно, УСН позволяет заниматься практически всеми видами предпринимательской деятельности, если соблюдать лимиты по годовому доходу и численности работников.

На УСН есть два объекта налогообложения — «Доходы» и «Доходы минус расходы». На каждом из них действует своя налоговая ставка и порядок расчёта налога.

Большинство ИП без работников выбирают первый вариант — УСН Доходы. Плюсы этого режима не только в низкой налоговой ставке (6% от доходов), но и в возможности без ограничений уменьшить налог на сумму уплаченных за себя страховых взносов.

Например, в 2021 году за себя предприниматель перечислил 42 000 рублей страховых взносов, а исчисленный налог при доходе в 500 000 рублей составил 30 000 рублей. В этом случае налог полностью уменьшается за счёт уплаченных взносов, поэтому перечислять в бюджет ничего не надо.

На другом варианте УСН налоговая ставка выше, но зато облагается налогом только разница между доходами и расходами. Кроме того, во многих регионах стандартная ставка 15% снижается по некоторым видам деятельности до 10% или даже 5%.

Правда, вести учёт на УСН Доходы минус расходы сложнее, чем на УСН Доходы. Разрешается учитывать только затраты из перечня, установленного НК РФ, а все расходы надо правильно оформить документально.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Этот режим существенно отличается от УСН:

- налогом облагается не реальный, а потенциально возможный доход предпринимателя;

- оформить патент ИП можно только на некоторые виды деятельности;

- патент действует только на территории того муниципального образования, где он выдан.

С 2021 года на ПСН перечисленные страховые взносы могут уменьшать стоимость патента. Но одновременно с этой льготой некоторые регионы существенно увеличили размер дохода, с которого рассчитывается стоимость патента. Узнать, сколько будет стоит патент, можно здесь.

Единый сельхозналог

ЕСХН разработан для поддержки сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги. Работать на этом режиме вправе только некоторые предприниматели, занятые в сельском хозяйстве и рыболовстве.

По своей сути ЕСХН схож с УСН Доходы минус расходы, но ставка здесь не 15%, а только 6%. Однако с 2019 года плательщики сельхозналога должны при реализации своей продукции платить ещё и НДС. Но при небольших доходах от уплаты этого налога можно получить освобождение.

Налог на профессиональный доход

Это новый налоговый режим для ИП, который в 2021 году действует уже по всей территории РФ. Стать плательщиком НПД может предприниматель без работников, годовой доход которого не превышает 2,4 млн рублей. Кроме того, здесь самые жесткие ограничения по видам деятельности. Например, торговлей в привычном понимании заниматься нельзя.

Если ИП перешел на уплату налога на профдоход, то страховые взносы за себя он платить не обязан. Однако в этом случае и рассчитывать на страховую пенсию он не сможет. Доходы плательщика НПД облагаются по разным ставкам, в зависимости от того, кто оплачивает его услуги:

- 4% при получении оплаты от физических лиц;

- 6% при получении оплаты от организаций.

Общая система налогообложения

Если же ИП не выбрал ни один из спецрежимов, то он будет работать на общей системе налогообложения (ОСНО). Здесь самый сложный учёт и высокие налоговые платежи:

- НДФЛ по ставке 13%;

- НДС по ставке от 0% до 20%.

Однако и здесь есть возможности для налоговой оптимизации. Так, от уплаты НДС можно освободиться, если доход предпринимателя не превысил 2 млн рублей за три месяца. А часть уплаченного НДФЛ можно вернуть, если ИП приобрёл жилье. Возврат подоходного налога возможен в пределах 260 000 рублей по расходам на квартиру и до 360 000 рублей по ипотечным процентам.