Платежи при усн: налоги и взносыкак правильно рассчитывать и как избежать штрафов?

Содержание:

- Упрощенная система налогообложения: основные понятия

- УСН «Доходы»

- Условия применения УСН в 2021 году для ООО и ИП

- Особенности калькулятора по расчету налога УСН

- Особенности расчета налога УСН

- Примеры расчета УСН

- Калькулятор расчета УСН (+Excel декларация)

- Калькулятор 1С-Старт

- Удобства налога на УСН доходы 6%

- Как посчитать УСН «доходы»

- Образец учетной политики УСН доходы 6%

- Расчёт налоговых платежей на УСН Доходы

- Итоги

Упрощенная система налогообложения: основные понятия

Если организация или предприниматель переходит с отчета по трем основополагающим налогам (имущественный, на прибыль и с добавленной стоимостью) на упрощенную систему налогообложения, то им необходимо отчитаться по единому налогу.

Существует два варианта расчета:

- шесть процентов от всех доходов за двенадцать месяцев;

- пятнадцать процентов разницы между доходом и расходом (не менее процента от полного дохода).

В первом случае уплачиваемая ставка остается неизменной, во втором – все зависит от региональных законодательств, в которых могут применяться различные ставки.

С начала 2015 года индивидуальные предприниматели, действующие в таких сферах, как наука, производство или образование, могут рассчитывать единый налог по нулевой ставке два года подряд. Правда действует эта ставка, если соблюдаются следующие условия:

- не менее семидесяти процентов доходов получаемых индивидуальным предпринимателем приходится как раз на перечисленные сферы;

- величина общего полученного от деятельности дохода не превышает принятую в регионе;

- среднесписочная численность сотрудников соответствует необходимым нормам регионального законодательства.

Обязательным для юридических лиц и индивидуальных предпринимателей является ведение Книги Учета Доходов и Расходов. Исходя из данных, зафиксированных в Книге, по периодам рассчитывается либо совокупный доход, полученный от деятельности, дабы рассчитать единый налог по одному из вариантов, описанных выше, либо для другого варианта – рассчитать разницу между доходами и расходами.

Квартально рассчитываются авансовые платежи по единому налогу, полный налоговый период – календарный год. Уплата происходит ежеквартально. Окончательный расчет по упрощенной системе налогообложения происходит по завершении налогового периода, не позднее трех месяцев по его истечению с предоставлением декларации, которая полностью отражает все авансовые платежи, поступившие от организации (предпринимателя) за отчетный период.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на налоговую ставку. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

-

Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%).

Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года.

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- c 1 января по 31 марта – за 1 квартал;

- c 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- c 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- c 1 октября по 31 декабря – за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Обратите внимание! С 2020 года действуют 2 ставки налога при УСН с объектом «доходы»: 6% — при сумме дохода с начала года до 150 млн рублей и/или численности работников до 100 человек; 8% — при сумме дохода 150-200 млн рублей и/или численности работников 101-130 человек. Применять ставку 8% нужно начиная с того периода, когда превышен лимит 150 млн рублей и/или 100 сотрудников, и до конца года.. Примечание: региональные власти могут снижать ставку налога с 6% до 1%

Примечание: региональные власти могут снижать ставку налога с 6% до 1%.

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 10 219 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 20 437 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 30 656 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 40 874 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 6% (540 000 * 6%), т.е. 32 400.

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 10 219.

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 10 219), т.е. 22 181. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (20 437 + 22 181), т.е. 42 618.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 42 618), т.е. 26 982. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Бесплатная консультация по налогам

Условия применения УСН в 2021 году для ООО и ИП

Не всем организациям разрешено применять «упрощенку». Запрет установлен для тех, кто открыл филиалы, для банков, страховщиков, бюджетных учреждений, ломбардов, инвестиционных и негосударственных пенсионных фондов, микрофинансовых организация и ряда других компаний.

Нельзя переходить на «упрощенку» ООО и ИП, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Есть и другие ограничения:

- Доходы компании за 9 месяцев предыдущего года не должны превышать 112,5 млн. руб., умноженных на коэффициент-дефлятор (для всех, кроме вновь созданных). В 2021 году значение коэффициента составляет 1,032. Для перехода на УСН с 2022 года нужно, чтобы доходы за январь-сентябрь 2021 года не превышали 116,1 млн рублей (112,5 млн руб. х 1,032):

- Средняя численность работников организации или предпринимателя не может превышать 130 человек;

- Остаточная стоимость основных средств у компании или ИП не может быть более 150 млн. руб.;

- Доля участия в организации других юрлиц не должна превышать 25%.

В 2021 году применяют УСН налогоплательщики, подавшие соответствующее уведомление в инспекцию не позднее 31 декабря 2020 года.

Юридические лица и ИП, зарегистрированные в 2021 году, могут стать «упрощенщиками», если подадут уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Чтобы применять УСН в 2022 году, следует подать уведомление не позднее 31 декабря 2021 года.

Особенности калькулятора по расчету налога УСН

Для вычисления размера УСН (упрощенки) за налоговый год существует множество калькуляторов. Они включают следующие формы, обязательные для заполнения:

- доходы (поквартально);

- авансовые платежи (также поквартально);

- сумма страховых взносов за себя или за себя и работников.

Согласно указанным в этих графах данным рассчитывается общая сумма налога, которую необходимо уплатить в конце года. В нее не входят авансы, которые платятся по итогу каждых 3 месяцев. Для расчета авансов специальный сервис не нужен, так как вычисления легко проводятся самостоятельно. Подробнее о них рассказано ниже.

Итоговый налог может быть отрицательным. Это говорит о том, что индивидуальный предприниматель может сделать вычет по итогу годовой деятельности и вернуть определенную сумму, которая ранее была уплачена в качестве страховых взносов в не бюджетные организации.

Особенности расчета налога УСН

При выборе схемы расчета единого налога исходя из совокупного дохода за полный отчетный период, необходимо суммировать все полученные за этот отчет доходы, указанные в Книге Учета Доходов и Расходов.

От полученной суммы отнимается следующее:

- отчисления в Пенсионный Фонд, на медицинское и социальное страхование;

- выплаты по больничным листам;

- страховые взносы на работников по договорам.

Величина уплачиваемого единого налога не должна уменьшиться при всех перерасчетах больше чем вполовину. Стоит также учесть, что в базу по единому налогу не включаются дополнительные взносы по пенсионному, страховому и медицинскому направлению.

Участники налогообложения, выбравшие метод расчета единого налога по системе «доход-расход», действуют следующим образом, порядок которого зафиксирован в Налоговом Кодексе. Исходя их данных, зафиксированных в Книге Учета Доходов и Расходов, вычисляются совокупный доход и расходы предприятия (предпринимателя), находится разница между ними. Стоит учесть, что информация подаваемая таким образом требует прозрачности работы со всеми контрагентами.

Также при данной схеме исчисления предприниматели и организации могут перенести убытки, понесенные в текущем году, на последующие периоды, но не более десяти лет. Сумма понесенного убытка указывается в бухгалтерских проводках, фиксируется в подаваемой в налоговый орган декларации. Это обязательное условие, иначе подающий отчетность потеряет право на уменьшение налоговой базы на будущие периоды. Действует оно даже для тех организаций и предпринимателей, которые только начали вести свою деятельность и еще не получают доходов от нее.

Примеры расчета УСН

Для полного понимания расчета налоговых платежей по форме УСН 6 рекомендуется ознакомиться с примерами. Они показывают, как ИП с использованием онлайн-калькулятора вычисляют обязательные отчисления.

Первый пример – расчет УСН за весь налоговый год для индивида без работников с доходом ниже 300 000 рублей, который получал вычеты, выплачивая страховые суммы ежеквартально:

| Налоговая база – совокупность всех доходов за год | Прибыль поквартально: 57 000+60 000+51 000+68 000 рублей | Общая выручка 236 000 рублей |

| Налог по УСН 6 | 0.06*236 000 | Размер налога 14 160 рублей |

| Страховые взносы за весь год с учетом того, что нет штата работников |

· В Пенсионный фонд заплатил 26 545 рублей; · Обязательное медицинское страхование – 5840 (фиксированные платежи) |

Общий размер страховых выплат – 32 385 |

| Вычет страховых выплат | Индивид успевал оплачивать обязательные исчисления до конца квартала, поэтому имеет право на вычет. Так как работников нет, может быть возвращено до 100% налога | Т.к. сумма страховых отчислений превышает налог, то возвращается только 14 160 рублей |

| Итого | Так как размер страхового вычета превышает размер годового налога, фактически ИП не теряет ни рубля по результатам расчетов УСН 6. |

Другой образец касается индивидуального предпринимателя со штатом из 2 работников, получающих 9000 рублей в месяц, и с общим доходом от деятельности ИП более 300 000 в год:

| Налоговая база | Доход 325+314+410+377 тысяч рублей | Суммарная доходность за год 1 426 000 |

| Налог по УСН 6 до вычетов | 1 426 000*0,06 | Общая сумма налога 85 560 рублей |

| Страховые выплаты | · 1% от дохода, превысившего 300 тысяч: (1 426 000 – 300 000)*0,01=11 260 рублей

· 32 385 рублей фиксированных платежей · 30% от заработной платы сотрудников(36 000) |

Общие страховые отчисления составляют 79 645 рублей |

| Доступный страховой вычет, на сумму которого можно уменьшить налог | Не более 50% от суммы налога, так как у ИП есть сотрудники

85 560*0,5 меньше, чем сумма вычетов (79 645), значит за основу считать 50% от налогов |

Для вычета доступно 42 780 |

| Авансовые платежи, уплаченные в течение года | · Первый квартал – 19 500;

· Второй – 18 840; · Третий – 24 600. |

Итого 62 940 рублей |

| Итого налог к уплате за год | Общий налог до вычетов (85 560) – максимальный страховой вычет (42 780 рублей) – сумма авансовых платежей (62 940 рублей) | — 20 160 рублей |

В данном случае страховые вычеты ежеквартально не делались, у и предпринимателя получился «минусовой» результат: он может вернуть 20 160 рублей в течение действия налогового периода при условии, что вовремя переводил в бюджет все указанные страховые суммы.

Все представленные расчеты делаются автоматически онлайн калькулятором УСН 6. Пользователю достаточно лишь ввести входные данные, а объяснения по форме, аналогичной вышеуказанной таблице, будут выводиться системой в купе с итоговым результатом.

Калькулятор расчета УСН (+Excel декларация)

На основании приказа Минфина России ФНС № ММВ-7-3/99 @ от 26.02.2016 г. зарегистрированным 25 марта под номером 41552 утверждена новая форма Декларации по УСН, которая начнет действовать с 10 апреля 2016 г.

Таким образом, ООО, применяющие упрощенную систему налогообложения начнут отчитываться по новой форме в 2017 году, а ИП на упрощенной системе налогообложения, не успевшие сдать до 10 апреля декларацию, придется заполнять новую форму декларации уже в этом году, т. к. срок сдачи отчетности по УСН у них до 30 апреля.

Кратко об изменениях:

— в разделе 2.1. ставку налога нужно будет проставлять самостоятельно, так как в регионы имеют право устанавливать свою пониженную ставку налога вплоть до 0.

— появился новый раздел 2.1.2 для расчета суммы торгового сбора, уменьшающей налог по УСН с объектом «доходы»

Скачать форму за 2014 год: Декларация УСНв формате PDF (из системы Консультант Плюс)

Скачать форму за 2014 год: Декларация УСН в формате TIF (из системы Консультант Плюс)

Сроки подачи Декларации по УСН:

для организаций — не позднее 31 марта следующего за отчетным года.

для индивидуальных предпринимателей — не позднее 30 апреля следующего года.

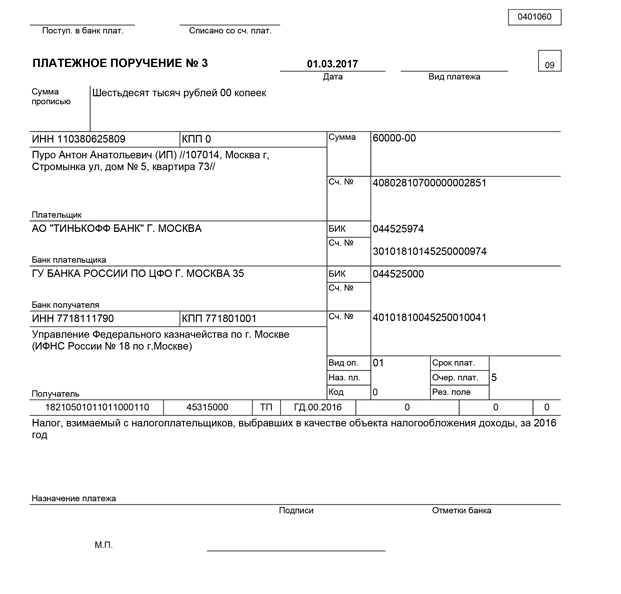

| УСН «Доходы» (с 2014 года) | |

|---|---|

| Назначение платежа | КБК (поле 104 в платежке) |

| Уплата налога | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Проценты | 182 1 05 01011 01 2200 110 |

| Штрафы | 182 1 05 01011 01 3000 110 |

| УСН «Доходы-Расходы» (с 2016 года) | |

| Уплата налога | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Проценты | 182 1 05 01021 01 2200 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

Налог годовой, но по нему есть обязательные авансовые квартальные платежи.

| Период | Срок уплаты ежеквартальных авансов УСН |

|---|---|

| I кв.(3 мес.) | до 25.04 |

| II кв.(полгода) | до 25.07 |

| III кв.(9 мес.) | до 25.10 |

| IV кв.(год) | до 30.04 (ИП) |

| до 31.03 (Организации) |

* Если день выподает на выходной или праздничный, то срок уплаты переносится на следующий за ним рабочий день. Также сроки уплаты были перенесены в связи с распостранинием короновируса COVID-19 в 2020 году.

Если заплатили больше (переплата) налога?

Такая ситуация часто возникает когда в конце года были большие расходы или налоговые вычеты, а авансы уже уплачены. Также это возможно в результате ошибок в расчетах — недоглядели расход или вычет или ошибка в цифрах. В любом случае вернуть деньги из налоговой можно только подав верную декларацию (первичную или уточняющую) и подав заявление на возврат средств или зачет в счет будущих платежей.

Калькулятор 1С-Старт

Топ-5 в поиске Google. Сервис не позволяет учитывать уплаченные торговые сборы. Налоговую базу можно определить только поквартально. Для подсчета суммы налога укажите доходы, расходы и уплаченные страховые взносы.

Плюсы: понятный интерфейс.

Минусы: не показан алгоритм расчёта, разряды не отделены пробелами, расчёт можно сделать только поквартально.

Важно! Для расчета взяли наш пример из калькулятора для Контур.Бухгалтерии. Просто годовую сумму доходов и расходов указали как квартальную.. Из всех калькуляторов стоит отметить сервисы от СКБ Контур

У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Из всех калькуляторов стоит отметить сервисы от СКБ Контур. У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Калькулятор от Клерка подойдет только для упрощенцев со ставкой 6%. А калькулятор от 1С стоит использовать только для расчёта ежеквартальных авансовых платежей. Если хотите посчитать налог за год, это не ваш вариант.

К сервису Налог-Наулог.Ру стоит относится осторожно. Иногда калькулятор считает верно, а иногда — нет

Точная причина не установлена.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Отчетность на УСН доходы в 2021 году

Чтобы отчитаться, о полученных доходах в 2021 году достаточно сдать декларацию УСН. Декларация УСН сдается всего лишь один раз в год в срок:

- для организаций до 31 марта 2021 года за 2021 год;

- для ИП до 30 апреля 2021 года за 2021 год.

Какую форму декларации УСН сдавать за 2021 год

Форма и формат декларации по УСН с 2021 года поменялись с учетом поправок с 2021 года. Появится возможность указать повышенные ставки, которые нужно применять при допустимом превышении лимита.

Обновленная форма декларации УСН и ее электронный формат вступают в силу с 20 марта 2021 года и применяются с отчетности за 2021 год. Но если организации или ИП будут отчитываться за 2021 год ранее 20 марта 2021 года, то ИФНС примет:

форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99;

С 20 марта 2021 года ФНС поручила инспекциям принимать любую из форм (письмо от 02.02.2021 № СД-4-3/1135):

- форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99

- обновленные форму и формат из приказа ФНС от 25.12.2020 № ЕД-7-3/958.

Материал отредактирован в соответствии с актуальным законодательством 10.01.2021

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.