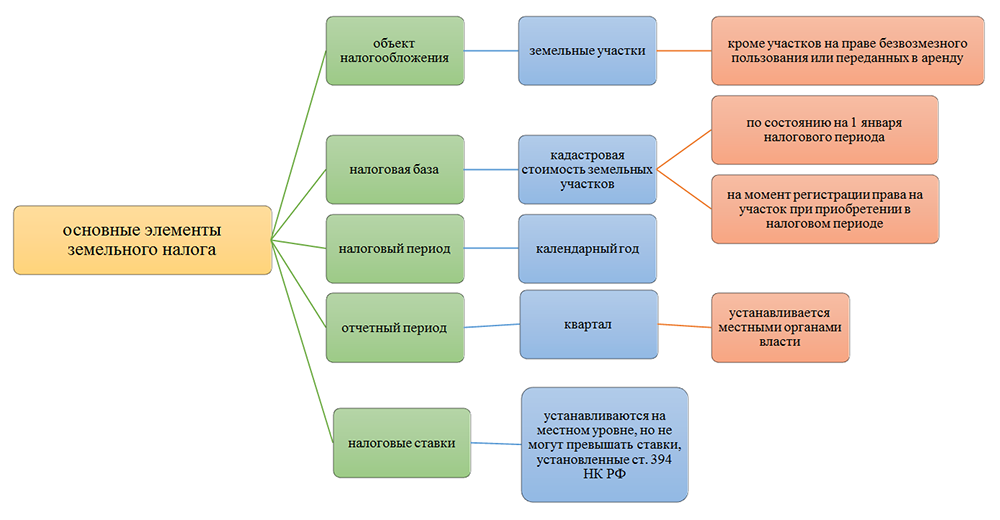

Земельный налог

Содержание:

- Основной налоговый документ

- Задолженность по налогам

- Как рассчитать авансовый платеж по земельному налогу?

- Особенности отчетности по земле

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Когда у юрлиц возникают налоговые обязательства

- Самый простой способ оплаты земельного налога

- Срок уплаты земельного налога

- Как удерживается налог, если участок в долевой собственности

- Размер

- Какие объекты подвергаются налогообложению

- Налог на землю для юридических лиц

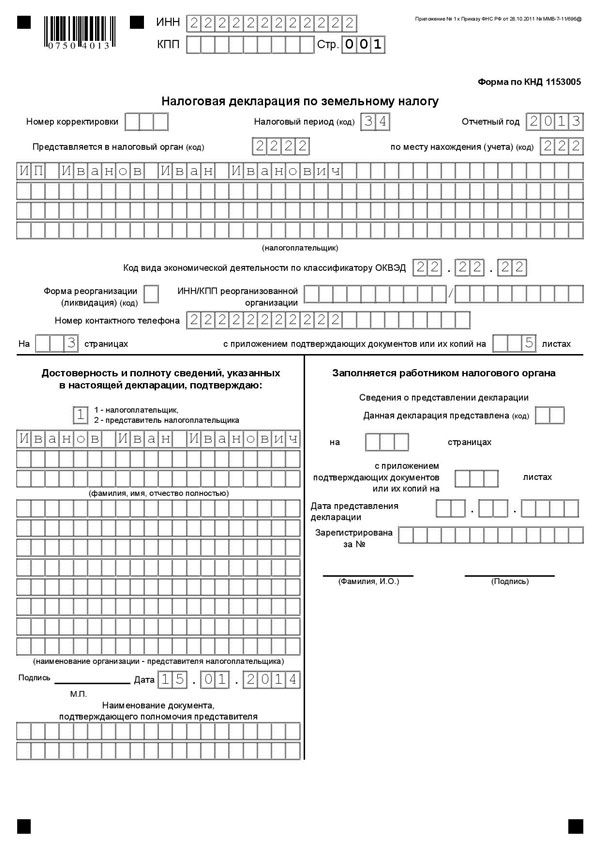

- Налоговая декларация

- Новые сроки уплаты транспортного и земельного налогов

- Как платить? ↑

Основной налоговый документ

Чтобы отчитаться в инспекции о сумме, которая будет уплачена, компании должны предоставить особый документ – декларацию по форме приказа ФНС России. Декларация, к слову, необходима только для лиц юридических, так как обычным гражданам и ИП-шникам уведомление приходит от налоговой автоматически. Форма не так сложна для заполнения и содержит всего три листа – титульный и два раздела.

Важные моменты для заполнения:

- при письме от руки используются только печатные буквы, чернила допускаются чёрного и синего цвета, запрещено использование корректирующих средств, нельзя зачёркивать и исправлять ошибки;

- денежные показатели округляются по правилам заполнения все деклараций – сумма, содержащая менее 50 копеек – до рубля назад, более 50 копеек – до рубля вперёд (для примера – 3 тысячи 145 рублей и 60 копеек будут учитываться как 3 тысячи 146 рублей);

- в пустых ячейках ставятся пропуски при отсутствии информации;

- все страницы должны иметь сквозную нумерацию.

Цена земли для налога не равна рыночной стоимости

Задолженность по налогам

Неуплата налогов законно наказуема. Поэтому если у юридического лица появилась задолженность, то ему лучше не медлить с ее оплатой. Узнать о том, существует ли задолженность, юридическое лицо может несколькими способами. Такими как:

Неуплата налогов законно наказуема. Поэтому если у юридического лица появилась задолженность, то ему лучше не медлить с ее оплатой. Узнать о том, существует ли задолженность, юридическое лицо может несколькими способами. Такими как:

- Обратится в ближайший филиал ФНС, за которым закрепляется земельный участок;

- На сайте ФНС юридическое лицо может узнать о задолженности через личный кабинет;

- Единый портал государственных услуг;

- Сайт судебных приставов (Этот способ приемлем только для тех должников, дела которых уже рассматриваются).

Чем карается неуплата земельного налога

Закон гласит, что любое лицо, физическое или юридическое, обязано оплачивать земельный налог за территорию, которая находится у него в собственности. Налогообложению поддаются абсолютно все участки, включая те, что еще не вписаны в единый государственный кадастровый реестр. В том случае, если юридическое лицо не оплачивает землю, по каким бы то ни было причинам, то его ожидают штрафные санкции. Они указаны в 122 статье НК РФ. Юридическое лицо обязано поставить на учет земельный участок, который входит вправо его собственности.

Закон гласит, что любое лицо, физическое или юридическое, обязано оплачивать земельный налог за территорию, которая находится у него в собственности. Налогообложению поддаются абсолютно все участки, включая те, что еще не вписаны в единый государственный кадастровый реестр. В том случае, если юридическое лицо не оплачивает землю, по каким бы то ни было причинам, то его ожидают штрафные санкции. Они указаны в 122 статье НК РФ. Юридическое лицо обязано поставить на учет земельный участок, который входит вправо его собственности.

В случае несвоевременной уплаты или уклонения, юридическое лицо может попасть под уголовную или налоговую ответственность. Обстоятельства неуплаты будут переданы в суд, там и пройдет рассмотрение дела и вынесение вердикта. Как правило, налоговая служба приписывает налогоплательщику умышленное уклонение. Так как штраф за уклонение, в два раза выше, чем за неумышленную неуплату.

Штраф в размере 20% от общей суммы долга, может накладываться в двух случаях. Если юридическое лицо оплатило налог, только частично или, вообще, его не оплатило, но неумышленно. Налоговая служба может обратиться в суд с целью взыскания долга в течение трех лет. Если этот срок истек, то угроза судебного разбирательства для налогоплательщика исчезает.

В конце статьи можно сделать вывод, что уплата налога – это обязанность, от которой лучше не уклонятся. Расчет земельного налога провести достаточно просто. Но необходимо учитывать все нюансы, о которых было рассказано в данной статье. Если юридическое лицо ответственно подойдет к уплате налогов, то и проблем у него не возникнет.

Какие документы вам потребуются для получения налогового вычета или возврата налога за квартиру, вы можете узнать здесь

Как рассчитать авансовый платеж по земельному налогу?

Земельный кодекс предусматривает использование земли на платной основе. И этой платой является земельный налог. Его должны оплачивать организации и ИП, а также обычные граждане. Основными требованиями при возникновении необходимости уплаты являются:

- расположение земель на территории, где введен налог;

- земли находятся в собственности, в бессрочном пользовании или пожизненном владении плательщика налога;

- основания для приобретения земли предусмотрены законодательством РФ.

Не облагают налогом земли, указанные в ст. 389 НК РФ.

Налоговым периодом является календарный год. Организации производят расчет налога самостоятельно, а после сверяют со сведениями из уведомления от ФНС. Для физических лиц и ИП расчет и предоставление уведомления для оплаты осуществляет ИФНС.

Начиная с земельного налога за 2021 год юрлица тоже получают от налоговой сообщения с рассчитанной суммой налога, и не сдают декларации. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Как организации проверять и уплачивать земельный налог с января 2021 года смотрите в Готовом решении КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к системе.

Формулу расчета земельного налога и подробные комментарии по его расчету вы найдете в этой статье.

Авансовый платеж равен ¼ от исчисленной за год суммы налога.

Особенности отчетности по земле

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой.

ВАЖНО! Если вы используете налоговые льготы, о них необходимо заявить в налоговый орган. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно

Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672)

Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Что делать, если рассчитанные вами суммы и сумма от ФНС не сходятся, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать порядок действий.

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых (не позднее последнего числа месяца, следующего за истекшим отчетным периодом) осуществляется оплата авансов (п. 6 ст. 396 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ).

В расчете налога фигурируют все основные составляющие:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

ВНИМАНИЕ! В некоторых случаях необходимо дополнительное дробление данных по налогу из-за отнесения земель к разным ОКТМО или КБК

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Когда у юрлиц возникают налоговые обязательства

Согласно общему порядку, Ваша организация имеет обязательства по уплате земельного налога, если:

- юрлицо владеет землей на правах собственности;

- компания имеет право на бессрочное пользование участком;

- фирма получила землю в качестве пожизненного наследуемого имущества.

Если Ваша компания заключила договор аренды земли, то оплачивать налог Вы не должны. Такое же правило действует для земельных наделов, полученных в порядке безвозмездного срочного пользования.

Основанием для возникновения налоговых обязательств для компании является наличие документов, подтверждающих права на землю (свидетельство из Росреестра).

Юрлица – неплательщики земельного налога

Если фирма владеет землей на правах собственности, это не всегда значит, что она является плательщиком налога. Законом предусмотрен порядок, согласно которому некоторые собственники-юрлица могут быть освобождены от налоговых обязательств. Главный критерий в данном случае – категория, к которой отнесен земельный участок. Ваша компания может не оплачивать земельный налог, если, в частности, она владеет землей, находящейся в имуществе многоквартирных домов.

Также от оплаты налога освобождены земли, отнесенные к категории ограниченных в обороте или полностью изъятых из такового. Это земли лесного и водного фондов, а также занятые культурными объектами государственного значения. В общей массе данные земли являются федеральной и муниципальной собственности, коммерческая компания может владеть таким участком лишь в некоторых случаях, предусмотренных ст. 27 ЗК.

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу

Кто имеет право на льготы

Как видим, законом не предоставляет для юрлиц широкого право на освобождение от обязательств по земельному налогу. Но с другой стороны существуют утвержденные нормативные акты, согласно которым юрлицо может оформить льготы и существенно уменьшить сумму налога к оплате.

Ниже в таблице представлена информация об организациях, за которыми на общегосударственном уровне закреплена 100% льгота по уплате налога.

| Категория организаций | Описание |

| Общественные организации инвалидов | Вы можете не платить налог, если в состав Вашей организации входят 80% инвалидов (и более). От уплаты налога освобождаются только те участки, которые используются для деятельности организации согласно уставу. |

| Организации народных промыслов | Если организация использует землю для производства и реализации товаров народных промыслов (что подтверждено документально), то налог на землю она может не платить. |

| Учреждения уголовно-исправительной системы | Земля, находящаяся в собственности Минюста РФ и использующаяся в пределах полномочий Пенитенциарной системы. К данной категории относятся земли под СИЗО, колонии и прочие учреждения, исполняющие наказания. |

| Организации с 100% уставным капиталом инвалидов | Организация инвалидов, которая ведет производственную деятельность, освобождается от налоговых обязательств в случае, когда сотрудники-инвалиды составляют не половины общего количества работников (доля в фонде оплаты труда – не менее ¼). Налог Вы можете не платить только за ту землю, которая используется для производственной деятельности организации. |

С полным перечнем категорий организаций, имеющий право не платить налог, Вы можете ознакомиться в НК (ст. 395).

Отметим, что льготы по земельному налогу предоставляются не только федеральным, но и местным законодательством. В зависимости от того, в каком регионе ведет деятельность Ваша организация, Вы можете получить льготу в виде пониженной налоговой ставки или вычета из общей налогооблагаемой суммы. Для того, чтобы выяснить, может ли Ваша компания рассчитывать на налоговую скидку, обратитесь в районную администрацию по месту регистрации Вашей компании.

Важно знать, что региональные власти могут только дополнить список организаций-льготников или увеличить размер налоговых скидок. Те компании, право которых на льготу утверждено на федеральном уровне, местная власть отменить не может

Самый простой способ оплаты земельного налога

Итак, вы определились, нужно ли именно вам оплатить земельный налог и есть ли у вас льготы, сами рассчитали размер налога или получили квитанцию об оплате из налоговой инспекции. Теперь можно пойти платить в ближайший банк, отсидеть там очередь и зачахнуть от голода и усталости. Не хотите? Разумеется. Тем более, на дворе 21 век, и развитие технологий позволяет оплачивать любые счета, в том числе и земельный налог, не покидая мягкое кресло.

Для этого достаточно ввести номер своего ИНН. Это идентификационный номер налогоплательщика, цифровой код, который позволяет упорядочивать учёт налогоплательщиков в Российской Федерации. Его присваивают налоговой записи как юридических, так и физических лиц в Федеральной налоговой службе.

Поэтому, если у вас есть счёт в Сбербанке, смело заходим в свой онлайн-кабинет, открываем на сайте вкладку «Переводы и платежи». В списке «Налоги, штрафы, пошлины, бюджетные платежи» выбираем «Недвижимость, земля» и вводим в строку на открывшейся странице номер ИНН или индекс платежного документа на уплату налога. Переход в раздел заполнения реквизитов произойдет автоматически. Все реквизиты уже будут заполнены, сумма налога вписана, проверьте их.

Теперь можно платить. Осталось кликнуть «продолжить» и подтвердить платеж с помощью смс-кода, который получите от банка на телефон.

Налоговый кодекс Российской Федерации (НК РФ)НК РФ, статья 389 “Объект налогообложения”

Срок уплаты земельного налога

Сроки для оплаты государственной санкции устанавливаются законодательными актами местного самоуправления. Соответственно, предварительно физическому или юридическому лицу, следует ознакомиться с условиями, прописанными в конкретном регионе.

Для этого можно обратиться к онлайн-сервису на официальном сайте ФНС России, все данные располагаются в «Справочной информации о ставках и льготах».

Внесите данные в открывшуюся форму

В большинстве случаев срок для оплаты устанавливается до 1 декабря того года, который идет за расчетным. Иными словами, за 2019 год необходимо будет внести оплату до декабря 2021.

При этом очень важно не пропустить данный период. В противном случае в отношении налогоплательщика будут применены штрафные санкции

Размер штрафа рассчитывается по ставке рефинансирования Центрального банка.

Важно! Отсутствие уведомления о насчитанном налоге не является основанием для освобождения от обязанности оплаты и ответственности за несоблюдение установленных сроков.

Указанные моменты говорят о том, что каждый гражданин и юридическое лицо должны самостоятельно следить за правильностью и своевременностью расчета и оплаты положенной государственной санкции.

Как удерживается налог, если участок в долевой собственности

Сумма налога будет рассчитываться исходя из долей, принадлежащих каждому владельцу. Каждый собственник оплачивает налог за свою долю, если они выделены. А если доли не определены, то сумма налога за весь участок делится поровну между совладельцами.

Как рассчитывается налог, если приобретена недвижимость с переходом прав собственности на часть участка, где она расположена? Владельцу недвижимости нужно будет заплатить налог за долю от общего участка, которую занимает его собственность. Если недвижимость находится в долевой собственности, то каждый собственник заплатит налог пропорционально своей доле.

Кто оплачивает налог за землю, которая в течение года сменила собственника? Земельный налог будут платить оба собственника, но только за тот период года, в течение которого они владели участком. Также нужно учитывать в какой половине месяца произошел переход прав собственности на землю (до 15 числа месяца или после него).

Если продажа участка была зарегистрирована до 15 числа года, то собственник, продавший ее, заплатит налог с 1 января этого года до 1 числа месяца продажи участка. Если продажа произошла после 15 числа, то новый собственник начнет уплачивать налог с первого числа следующего месяца.

Размер

Налоговой базой для определения размера налога на земельный участок служит его кадастровая стоимость. Она ежегодно определяется специалистами кадастровой службы на начало отчетного периода с учетом актуальной рыночной цены на аналогичные объекты.

Конкретная ставка налога, используемая для расчета точной суммы, определяется муниципальными органами власти.

Юридическим лицам приходится производить подсчет подлежащей уплате суммы самостоятельно, в то время как физические лица, в том числе ИП, делать этого не должны, так как они получают уведомления с конкретными цифрами от налоговой службы.

ФНС использует сведения, предоставляемые органами, которые отвечают за регистрируемую недвижимость.

Налоговая ставка

Обязанность по установке ставки земельного налога лежит на муниципалитетах, которые при этом должны отталкиваться от цифр, прописанных в 394-й статье НК.

Предельный размер налога не может быть более 0,3% от кадастровой стоимости таких земель:

- сельскохозяйственных;

- используемых для возведения жилых зданий и обустройства сопутствующей инфраструктуры;

- находящихся под садами/огородами и подсобными хозяйствами;

- спецземель, оборот которых ограничен.

Какие объекты подвергаются налогообложению

Согласно налоговому кодексу, налогообложению подлежит любой земельный участок, подходящий по прописанным в законе критериям. Оплата налога обязательна как для физических лиц, так и для юридических лиц

При это неважно, является ли юридическое лицо просто пользователем или является собственником земельной территории. Уклонение от уплаты налога карается законом

Юридические лица, которые являются арендаторами земельного участка, освобождены от выплат налога. Также от уплаты освобождены те организации, юридические и частные лица, которые пользуются правом срочного использования. Так как в соответствии с 31 статьей Налогового Кодекса, оно является абсолютно бесплатным.

В Земельном кодексе произошли изменения, в которых меняется налоговая ставка и сумма оплаты. Согласно данным изменениям, все физические и юридические лица, а также организации, которым принадлежит земельный участок, обязуются производить налоговую выплату один раз в год. Но есть и список, тех территорий, за которые по закону можно не платить налог. Данными исключениями являются:

-

- Территории, на которых располагаются объекты высокой ценности;

- Территории с располагающимся на них лесным фондом страны;

- Земельные территории, располагающиеся под водоемами, которые находятся в собственности государства.

Для того чтобы территорию можно было обложить налогом, ее нужно внести в единый государственный реестр. После приобретения лицом земельного участка, оно автоматически вносится в реестр и обязуется к выплате налога. Поэтому не стоит надеется, что налоговая служба забудет или пройдет мимо хозяина территорий. Нужно помнить, что оплата налогов – это обязанность, невыполнение которой уголовно наказуема.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Налоговая декларация

Юридическими лицами по окончании налогового периода в обязательном порядке должна предоставляться декларация в ФНС по месту нахождения имущества (земельного участка). Стоит отметить, что уже сейчас Государственная организация предоставила информацию о том, что в 2021 году, за отчетный период 2021 года, предоставление декларации по земельному налогу требоваться не будет.

Образец заполненной налоговой декларации по земельному налогу

Тем не менее, впереди еще один год, а это значит, что декларация организациями должна быть представлена не позднее 1 февраля. Указанный документ предоставляется по специальной установленной форме:

- На бумажном носителе с приложением электронного носителя, содержащего необходимые данные в установленном формате.

- В бумажном виде с применением специального штрих-кода.

- В электронном виде в специальном формате. Передается через онлайн-сервис или личный кабинет налогоплательщика.

Передать заполненную декларацию можно:

- Обратившись в отделение ФНС самостоятельно.

- Направив документы через представителя, имеющего на это право.

- Через заказную почтовую корреспонденцию.

- Через онлайн-сервис с использованием электронной подписи или через личный кабинет налогоплательщика.

Очень важно учитывать фактический день предоставления декларации. Если документы передаются через личный кабинет или самостоятельно в отделении ФНС, то днем принятия будет считаться текущий момент (фиксируется с помощью печати о принятии или электронной меткой)

При отправке заказной корреспонденцией считается дата почтового отправления.

Как можно понять оплата земельного налога это обязанность, но не такая сложная и непонятная, как могло показаться изначально. Гражданам и организациям необходимо только отслеживать начисление налога и вовремя производить его оплату. В таком случае получится избежать неприятных последствий в виде штрафов.

https://youtube.com/watch?v=nUWXl3_qZF0%3F

Новые сроки уплаты транспортного и земельного налогов

С 1 января 2021 года для организаций вводятся новые сроки уплаты транспортного и земельного налогов, а также авансовых платежей по этим налогам (п.п. 68 и 77 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Напомним, ранее сроки уплаты налогов для организаций устанавливались правовыми актами субъектов РФ (для транспортного налога) и муниципальных образований (для земельного налога). Причем срок уплаты не мог быть установлен ранее срока предоставления налоговых деклараций, а сами декларации представлялись не позднее 1 февраля очередного года.

Напомним, ранее сроки уплаты налогов для организаций устанавливались правовыми актами субъектов РФ (для транспортного налога) и муниципальных образований (для земельного налога). Причем срок уплаты не мог быть установлен ранее срока предоставления налоговых деклараций, а сами декларации представлялись не позднее 1 февраля очередного года.

По новым правилам для всех организаций устанавливаются единые сроки уплаты налогов и авансовых платежей по ним. Теперь транспортный и земельный налоги подлежат уплате организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В свою очередь авансовые платежи по налогам подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом – кварталом (п. 1 ст. 363 НК РФ, п. 1 ст. 397 НК РФ).

Таким образом, в 2021 году устанавливаются следующие крайние сроки уплаты налогов и авансовых платежей:

- 1 марта – уплата налогов за 2020 год;

- 30 апреля – уплата авансовых платежей по налогам за I квартал 2021 года;

- 2 августа — уплата авансовых платежей по налогам за II квартал 2021 года (крайний срок уплаты авансов переносится, поскольку 31 июля выпадает на субботу – выходной день);

- 1 ноября — уплата авансовых платежей по налогам за III квартал 2021 года (крайний срок уплаты авансовых платежей переносится, так как 31 октября выпадает на воскресенье – выходной день).

Напомним, если нормативным правовым актом представительного органа субъекта РФ или муниципального образования авансовые платежи по налогам отменены, то организации в течение года их не уплачивают, а платят налоги только по итогам года (п. 2 ст. 363 НК РФ, п. 2 ст. 397 НК РФ).

Как платить? ↑

А также по налоговой ставке, установленной в соответствии с НК и законодательными актами субъектов федерации. Также при расчёте необходимо учитывать льготы, если они имеются.

Ставки

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости.

Ставка в 0,3% предусмотрена для участков земли, которые:

- Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах.

- Используются в ЖКХ, но при этом не относятся к жилому фонду.

- Приобретены для садоводства, огородничества и подсобного хозяйства.

- Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности.

Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя.

Льготы (освобождение)

Государство предоставляет некоторым юридическим лицам льготы по земельному налогу.

Полностью освобождены от уплаты следующие категории юридических лиц:

- Организации уголовно-исполнительной системы нашей страны. Они освобождены от уплаты налога только в отношении земель, которые используются по назначению организации.

- Организации, владеющие на праве пожизненного владения земельными участками, которые заняты государственными автомобильными дорогами.

- Религиозные организации. Они освобождены от налога в отношении земель, на которых располагаются объекты религиозной и общественной направленности.

- Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

- Организации народных промыслов.

- Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

- Организации, которые являются управляющими компаниями в Сколково.

- Организации судостроения, которые являются резидентами особой экономической зоны.

Порядок исчисления и уплаты

Многих интересует вопрос: с какого момента у юридических лиц возникает обязанность по уплате земельного налога? Ответ на этот вопрос разъяснил в своем письме от 12 октября 2009 г. N 03-05-05-02/62.

Юридические лица самостоятельно рассчитывают и уплачивают годовой земельный налог и авансовые платежи в течение года.

В качестве налоговой базы берётся кадастровая стоимость участка на 01 января текущего года. То есть, для уплаты налога за 2020 год, для расчёта берётся кадастровая стоимость на 01 января 2020 года.

Если право собственности на участок земли возникло в середине года, то рассчитывать налог нужно с учётом кратного числа количества месяцев в собственности.

Если участок земли достался юридическому лицу в наследство, то уплачивать налог нужно с 01 числа того месяца, в котором было открыто наследство.

Если юридическое лицо иметь льготы по налогу, то в налоговую инспекцию необходимо предъявить документы, которые эту льготу подтверждают.

Пример

Пример 1. Компания ООО «АВС» владеет на праве собственности участком земли, кадастровая стоимость которого на 01. 01. 2020 года равна 15 487 452 рублей.

За 2020 год компания должна уплатить налог в сумме:

15 487 452 * 1,5% = 232 311,8 рублей

Видео: земельный налог для организаций

https://youtube.com/watch?v=vCJZI_qeK0c

Сумма авансового платежа за каждый квартал будет равна:

232 311,8 / 4 = 58 078 рублей.

Пример 2. Компания ООО «Гамма» владеет участком земли сельскохозяйственного назначения, который используется для выращивания плодово-ягодных деревьев, необходимых для производства джема.

Производство джема, конфет и других кондитерских изделий является основной деятельность компании.

На 01. 01. 2020 года кадастровая стоимость земли определена в размере 58 785 412 рубля.

За 2020 год компания ООО «Гамма» должна уплатить налог в сумме:

58 785 412 * 0,3% = 176 356, 2 рубля.

Сумма авансовых платежей за каждый квартал равна:

176 356,2 / 4 = 44 089 рубля.

Пример 3. Компания ООО «Родник» получило в наследство участок земли. Наследство было открыто в марте 2020 года. На 01. 01. 2020 года кадастровая стоимость участка равна 26 840 259 рублей.

В 2020 году компания будет владеть участком 10 месяцев. Для расчёта необходимо применить коэффициент, равный 10/12 (по количеству месяцев владения участком в году).

За 2020 года компании должна будет заплатить:

26 840 259 * 1,5% * 10/12 = 335 503,2 рубля