3 ндфл для ип на усн

Содержание:

- Новые сроки уплаты налогов и страховых взносов

- Декларация 4-НДФЛ: бланк, образец, пример, порядок заполнения

- А Эльба поможет?

- Как заполнить справку: инструкция

- Требования и правила заполнения

- Форма 4-НДФЛ — что это и кто сдает, как заполнить бланк декларации, сроки сдачи и образец заполнения

- Как заполнить раздел 2 отчёта 6-НДФЛ?

- Что такое декларация 4-НДФЛ и для чего она нужна

- Основные этапы подготовки справки 2-НДФЛ к выдаче

- Что значит нулевая 4 НДФЛ

- 3-НДФЛ

- Как сохранить справку БК

Новые сроки уплаты налогов и страховых взносов

Отсрочки по уплате налогов и взносов получает не все ИП и организации, а только те, кто включен в реестр МСП и занят в наиболее пострадавших отраслях из перечня (утв. Постановлением Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479). Ведение деятельности в соответствующей сфере определяется на основании кода основного вида деятельности, который указан в ЕГРЮЛ/ЕГРИП на 1 марта 2020 года.

Организации и ИП, которые не попадают в этот список, платят налоги в сроки смещённые с учётом нерабочих дней, без дополнительных отсрочек. То есть в первый рабочий день после нерабочего месяца — 12 мая.

Перенос сроков уплаты налогов (взносов) не касается налогоплательщиков, которые в нерабочие дни продолжают деятельность в стандартном режиме в соответствии с Указом Президента от 02.04.2020 № 239. Они платят в старые сроки.

Старый срок уплаты

Новый срок уплаты

Тип взносов

Старый срок уплаты

Новый срок уплаты

Рассрочка по уплате налогов и взносов

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! В соответствии с письмом ФНС России от 14.04.2020 N СД-4-3/6261@ и другими разъяснениями, организации и ИП, которые продолжают работать в период самоизоляции, должны уплатить налоги в установленные законом сроки. Никаких отсрочек для них не предусмотрено. Поэтому вам было необходимо уплатить в срок.

Отсрочка до первого рабочего дня действует для компаний, работа которых приостановлена. То есть для тех, кто не включен в список, утвержденный Указом президента от 02.04.2020 N 239

Добрый день! Обратите внимание на сноску под табличкой со сроками сдачи отчётности. 7 апреля Минфин и ФНС уточнили сроки сдачи бухотчетности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@)

Одновременно обращаем Ваше внимание, что продление установленного Налоговым кодексом Российской Федерации срока представления налогоплательщиками годовой бухгалтерской (финансовой) отчетности в налоговые органы на три месяца, предусмотренное абзацем вторым пункта 3 постановления Правительства Российской Федерации от 2 апреля 2020 г. N 409 распространяется только на налогоплательщиков, обязанных представлять свою годовую бухгалтерскую (финансовую) отчетность в налоговые органы в соответствии с подпунктом 5.1 пункта 1 статьи 23 Налогового кодекса Российской Федерации

Такими налогоплательщиками являются организации, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом «О бухгалтерском учете», в налоговый орган, а именно:

— организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

— организации в случаях, установленных постановлением Правительства Российской Федерации от 22 января 2020 г. N 35.

То есть до 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ). Все остальные обязаны были отчитаться до 12 мая. Новых писем с того времени не появилось, сроки не меняли.

Аналогичная позиция изложена на официальном сайте ФНС в разделе «Коронавирус: меры поддержки бизнеса».

Доброго дня всем нашим читателям! Мы в сегодняшней статье продолжаем тему НДФЛ для ИП и представляем вам инструкцию по заполнению бланка 4-НДФЛ. Итак, что это за декларация, когда ее нужно сдать, где скачать бланк и как правильно заполнить?

Декларация 4-НДФЛ: бланк, образец, пример, порядок заполнения

Декларация о предполагаемом доходе является одним из огромного перечня важнейших документов, которые требуется сдавать в налоговую инспекцию хозяйствующему субъекту. Знание правил его оформления, способов и сроков подачи позволит избежать проблем при ведении предпринимательской деятельности.

Нормативная правовая база

Чтобы получить достаточную информацию об оформлении декларации, следует изучить следующий перечень документов:

- Налоговый кодекс, где определены режимы налогообложения, при которых следует подавать 4-НДФЛ, и сроки оформления.

- Приказ налогового органа федерального значения от 2010 года, определяющий форму документа и правила его заполнения.

- Письмо налоговой службы от 2006 года, в котором представлена информация о санкциях за просрочку сдачи 4-НДФЛ.

- Письмо ФНС РФ от 2006 года, излагающее порядок расчета и внесения авансовых платежей, формируемых на основе поданной декларации.

Правила и принципы

Данный документ необходимо подавать индивидуальным предпринимателям, которые вновь зарегистрировались и применяют основную систему налогообложения, а также тем, кто перешел на этот режим с иного. Декларация отражает прогнозируемый доход на основе той суммы, которая была получена впервые в отчетном периоде.

Чтобы грамотно оформить документ, следует подойти с максимальной ответственностью к расчету предполагаемого дохода и учитывать следующие нюансы:

- в расчет не берутся предполагаемые расходы;

- для вновь зарегистрированных ИП следует за базу брать сумму дохода, полученного в первый месяц работы;

- предполагаемый доход рассчитывается за девять следующих месяцев, так как авансовые платежи будут начисляться со второго квартала;

- для бизнесменов, работающих не первый год, существенным подспорьем для вычисления суммы предполагаемого дохода станет 3-НДФЛ за предыдущие годы;

- расчет авансовых платежей производится с учетом уже поданной 3-НДФЛ, если заявленная сумма предполагаемого дохода существенно ниже, чем фактически полученная в предшествующем периоде.

Структура документа

Структура документа имеет следующие разделы, которые следует заполнить:

- ИНН индивидуального предпринимателя.

- Номер корректировки предполагает заполнение данных о порядке вносимого документа: 0 – для первичных сведений, 1 – для уточняющих.

- Налоговый период – год, за который оформляется документ.

- Код налоговой службы, в который направляется декларация, указывается в соответствующем разделе.

- В поле, где нужно указать код категории налогоплательщика, индивидуальным предпринимателям следует вписать 720.

- ОКТМО – цифровая кодировка того муниципального образования, где произведено оформление индивидуального предпринимательства.

- Фамилия, имя, отчество, а также контактный телефон указываются полностью.

- Величина предполагаемого дохода в рублях без копеек.

- Подпись и дата сдачи.

Пример-образец заполнения декларации 4-НДФЛ

Подача отчетности с нулевым предполагаемым доходом

Нередко возникают ситуации, когда индивидуальный предприниматель при оформлении 4-НДФЛ указывает нулевой предполагаемый доход. Согласно нормативной правовой базе это не является нарушением. Однако налоговая служба вправе потребовать документальные подтверждения такого расчета, особенно в том случае, когда бизнесмен работает не первый год и уже сдавал отчетность по форме 3-НДФЛ.

Оформление декларации через сайт ФНС

Для удобства хозяйствующих субъектов на официальном сайте налоговой службы в личном кабинете предусмотрена возможность подачи декларации онлайн. Войти в личный кабинет можно при помощи логина и пароля, а также посредством электронной подписи, которая оформляется в удостоверяющем центре. Заполнение формы осуществляется в соответствующем разделе с отчетностью.

Про форму 4-НДФЛ расскажет это видео:

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Одним из неотъемлемых элементов ОСН является предполагаемый доход индивидуального предпринимателя. На основе этих сведений ИФНС вычисляет размер авансовых платежей, обязательных к уплате ИП на этой системе налогообложения. В соответствии с НК РФ, ИП должен самостоятельно рассчитать предполагаемый доход, занести полученные данные в форму 4-НДФЛ и сдать в ИФНС.

Из нашего сегодняшнего материала читатель узнает о правилах заполнения этого документа, крайних сроках его сдачи, и других важных вопросах. В нижней часть страницы можно скачать бланк 4-НДФЛ 2020 года и образец его заполнения.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Требования и правила заполнения

Законом установлено, что предоставлять отчетность в налоговую можно как на бумажном носителе, так и в электронном варианте. Зависит это от количества работников на предприятии. Если в Вашей организации трудоустроены более 25-ти человек – налоговая принимает отчетность только в электронном виде через специализированную программу. Ее нужно только обновить. Для этого используется приложение «Налогоплательщик ЮЛ». справки 2-НДФЛ в 2021 г. для ознакомления можно в интернете.

Правила заполнения следующие:

- Проставляйте номер страницы в формате 001, 002.

- Не оставляйте пустых граф, если где-то нет информации для заполнения (к примеру, у гражданина нет отчества) – ставьте знак прочерка или ноль (для числовых значений).

- Проверяйте правильность указанных кодов заработка и налоговых вычетов (есть в приложениях к приказу ФНС).

- Если в организации произошла реорганизация и налоговым агентом стал правопреемник – проверьте правильность кода реорганизации (они различны в зависимости от формы – это было присоединение, ликвидация или что-то другое).

- Суммарные значения (доходов и вычетов) указываются с точностью до сотых (два знака после запятой, до одной копейки).

- Если за отчетный год у работника в одном месяце было несколько видов поступлений денежных средств (имеется в виду у одного работодателя), это может быть зарплата и отпускные, то в приложении, где указывается помесячные данные, отдельно указываются суммы по каждому виду начисления за месяц. То же касается и указания налоговых вычетов.

Форма 4-НДФЛ — что это и кто сдает, как заполнить бланк декларации, сроки сдачи и образец заполнения

Обязанность по предоставлению отчета 4-НДФЛ возложена на индивидуальных предпринимателей, находящихся на основной системе налогообложения.

Только зарегистрировавшиеся индивидуальные предприниматели на ОСНО, а также те, кто перешел на общую систему налогообложения со специального налогового режима, обязаны в течение года платить авансовые платежи по НДФЛ.

Размер авансовых платежей налоговые органы рассчитывают на основании сведений из декларации 3-НДФЛ за предыдущий год. Однако только что зарегистрированные ИП еще не подавали 3-НДФЛ, но имеют обязанность платить авансовые платежи по налогу.

Как раз в этом случае появляется необходимость предоставления декларации по форме 4-НДФЛ. Эта форма содержит в себе информацию о возможном доходе предпринимателя, на основании которого будут рассчитаны авансы по налогу.

Какой срок дается для предоставления 4-НДФЛ?

4-НДФЛ предоставляется не позднее 5 дней по истечении месяца с даты получения первой выручки индивидуальным предпринимателем. Отчитываться по форме 4-НДФЛ нужно в налоговой инспекции, в которой зарегистрирован индивидуальный предприниматель.

Например, физическое лицо зарегистрировалось в качестве предпринимателя с 15 января 2017 года. На специальный налоговый режим индивидуальный предприниматель не переходил. Свою первую выручку он получил 20 января 2017 года. Добавим еще месяц и 5 дней. Данному предпринимателю необходимо подать декларацию не позднее 27 февраля 2017 года.

Индивидуальный предприниматель в данной декларации записывает

возможный доход, обосновывая его фактически полученной выручкой. Однако положение дел в бизнесе может поменяться, и размер предполагаемой выручки изменится в большую или меньшую сторону. В случае, когда эти изменения значительные, можно подать уточненную декларацию. Обязанности предоставить уточнение нет, но если доход изменится в меньшую сторону, это имеет смысл.

Штраф в случае непредоставления отчета 4-НДФЛ

Штраф в случае непредоставления отчета составляет 200 рублей. Более никаких штрафов и пени начислить не могут, так как сумма выручки, указываемая в 4-НДФЛ, является не реальным, а лишь возможным доходом.

Каким способом подать 4-НДФЛ?

Существует несколько способов предоставления отчета:

- предприниматель подает лично или доверяет представителю, на которого должна быть оформлена нотариально заверенная доверенность;

- почтовым отправлением;

- электронно, с использованием квалифицированной подписи.

Как заполнить 4-НДФЛ?

4-НДФЛ возможно заполнить от руки, а также с использованием компьютерной техники. Заполняя отчет от руки можно использовать как синие, так и черные чернила, поля декларации следует заполнять слева направо. Заполняя декларацию на компьютере, используйте черный цвет шрифта, выравнивание по правому краю. Информация заполняется печатными большими буквами. Исправления не допускаются.

4-НДФЛ состоит всего лишь из одного листа и заполнить её самостоятельно не сложно. Итак, что нужно заполнить:

- указываем свой ИНН;

- указываем номер корректировки: в случае, когда декларация подается впервые, ставиться значение «0», в случае, когда корректируются сведения предоставленные налоговым органам ранее то ставим порядковый номер;

- в поле налоговый период ставиться год, в котором предпринимателем была получена первая выручка от деятельности;

- далее указываем код налоговой;

- затем проставляем код типа налогоплательщика, коды можно посмотреть в приказе, утверждающем данную форму, для индивидуальных предпринимателей код имеет значение «720»;

- код ОКТМО заполняется на основании места жительства ИП;

- вписываем в форму ФИО предпринимателя;

- записываем номер телефона;

- далее записываем возможный доход в строку 010;

- указываем количество приложений, например, доверенность, если декларацию подает представитель;

- подписывается декларация предпринимателем внизу слева, правая нижняя часть для отметок налогового органа.

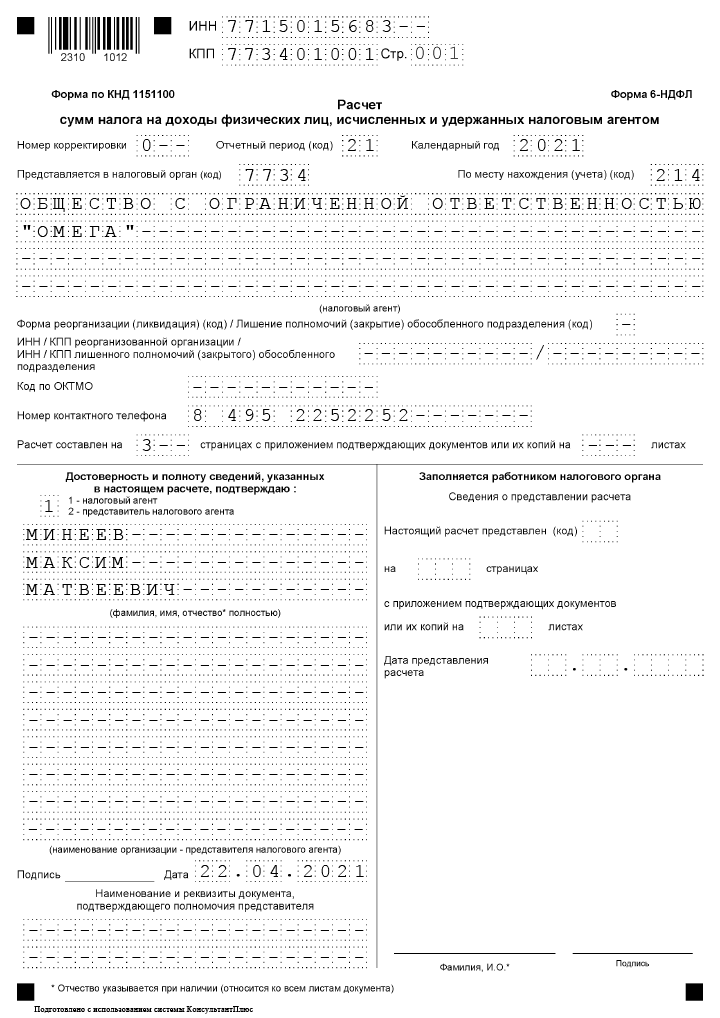

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле

Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Что такое декларация 4-НДФЛ и для чего она нужна

В области бухгалтерского и налогового учета, форма 4-НДФЛ – это документ, в котором предприниматель заявляет о своих предполагаемых доходах. Цель подачи документа состоит в том, чтобы предоставить налоговой инспекции данные для начисления авансов по налогам.

Справка заполняется на основании первого полученного предпринимателем дохода:

- после регистрации ИП, при условии применения ОСН;

- с даты перехода на ОСН.

В справке указывается прогнозируемый доход на текущий год за вычетом всех предполагаемых расходов. По данным отчетности налоговая инспекция рассчитывает ежеквартальные авансовые платежи, которые предприниматель обязан заплатить в течение года.

Декларация НДФЛ-4 обязательна для сдачи ИП, что налоговые органы могли правильно рассчитать величину авансовых платежей для уплаты в госбюджет

Основные этапы подготовки справки 2-НДФЛ к выдаче

Для того чтобы вы могли вовремя выдать правильную справку, предлагаем вам стандартный набор этапов, которым необходимо следовать для подготовки формы 2-НДФЛ.

Этап 1. Запрос сотрудника

Первое, с чем придется столкнуться бухгалтеру или кадровику, выдающему такие документы, — это запрос сотрудника. Скорее всего, это будет устная просьба, без какого-либо уточнения о периоде и назначении справки 2-НДФЛ. В некоторых компаниях такие просьбы могут отправляться по электронной почте.

Этап 2. Оформление заявления

В этом случае сотруднику необходимо предложить форму для формирования запроса на справку. Лучше, если ему также будет показан образец для заполнения, чтобы он сразу мог сориентироваться и правильно составить такое заявление.

О порядке оформления заявления на выдачу справки 2-НДФЛ читайте здесь.

Этап 3. Сбор данных

После получения оформленного запроса бухгалтер готовит данные для составления справки. При наличии автоматизированных систем учета собрать такую информацию не составит труда. Как правило, в программах ведется персонализированный учет во всех разрезах, который позволяет нажатием пары кнопок сформировать нужный документ. Если же автоматизированная система учета отсутствует, то исполнителю придется потратить больше времени на сбор данных.

Этап 4. Подготовка справки

Как только данные будут подготовлены и сверены, необходимо распечатать справку и подписать ее. Проставлять печать на справке не требуется.

Подпишитесь на рассылку

Что значит нулевая 4 НДФЛ

В данном случае в документе обозначается нулевое значение. Подача такой декларации не является нарушением.

Предприниматель не несет никакой ответственности.Хотя инспектора могут запрашивать у ИП основания для подачи НДФЛ с нулем.

Как заполнить 4-НДФЛ — пошаговая инструкция

Форма в отличие от других документов налогообложения отличается быстротой, простотой заполнения.

Главное — знать свой ИНН и номер территориального отделения налоговой, куда будет подаваться документ.

Данные о возможных налогах предприниматель определяет самостоятельно с учетом проведенного анализа своей работы. Не несет ответственность за возможные изменения.

НДФЛ — это прогноз, поэтому ошибки допускать не рекомендуется. Чтобы минимизировать налог для оплаты в будущем году стоит применять при заполнении декларации профессиональный вычет.

НДФЛ — это прогноз, поэтому ошибки допускать не рекомендуется. Чтобы минимизировать налог для оплаты в будущем году стоит применять при заполнении декларации профессиональный вычет.

Документ представляет собой единственный лист. Оформляется с внесением необходимых данных по установленной законодательством форме.

Перед заполнением рекомендуется предварительно посмотреть образцы (на стенде в налоговой), чтобы не допустить ошибок.

Обязательно прописывается личная информация предпринимателя (ФИО, контактный телефон, индивидуальный номер, ОКТМО), сумма предполагаемой прибыли.

Чтобы рассчитать авансовый платеж по налогу:

- степень уменьшения либо увеличения дохода;

- период подачи декларации.

Заполняется бланк вручную и черными или синими чернилами. Если скачивается на компьютере, то стоит выровнять числа по правому краю.

Недопустимы исправления, зачеркивания, оставление пустых клеток. Лучше в них поставить прочерки и не оставлять пустым.

Пошаговые действия по заполнению:

- обозначение ИИН предпринимателя в верхнем правом углу, номера корректировки. Если декларация подается впервые, то ставится 0. Если вторично, то 1.2.;

- проставление года или налогового периода, в котором был получен первый доход от налогоплательщика;

- указание ОКТМО, где было зарегистрировано ИП;

- идентификационные данные (ФИО полностью, контактный телефон);

- сумма предполагаемого дохода в рублях в графе с кодом 010.

В специальных клетках приложения декларации вносятся данные, если имеется доверенность на представителя либо другие документы для разъяснения.

Заполнение левой части декларации. Проставление цифры 1, личной подписи, даты при подаче самим предпринимателем.

Указание цифры 2 при подаче декларации доверенным лицом с обозначением в документе ФИО для подтверждения полномочий.

Новички-предприниматели при отражении в бланке вероятного дохода могут брать в учет выручку, полученную за первый месяц работы.

Новички-предприниматели при отражении в бланке вероятного дохода могут брать в учет выручку, полученную за первый месяц работы.

Причем вправе рассчитывать, указывать сумму самостоятельно, не подтверждая возможность получения прибыли иной документацией.

Другие долго работающие предприниматели при расчете суммы высчитывают, согласно отчету 3 НДФЛ за прошлый налоговый период.

Если ИП считает, что в следующем году доходы снизятся, то может указать в бланке наименьшую сумму. Если предполагают, что доход повысится, то должны вносить наибольшую сумму.

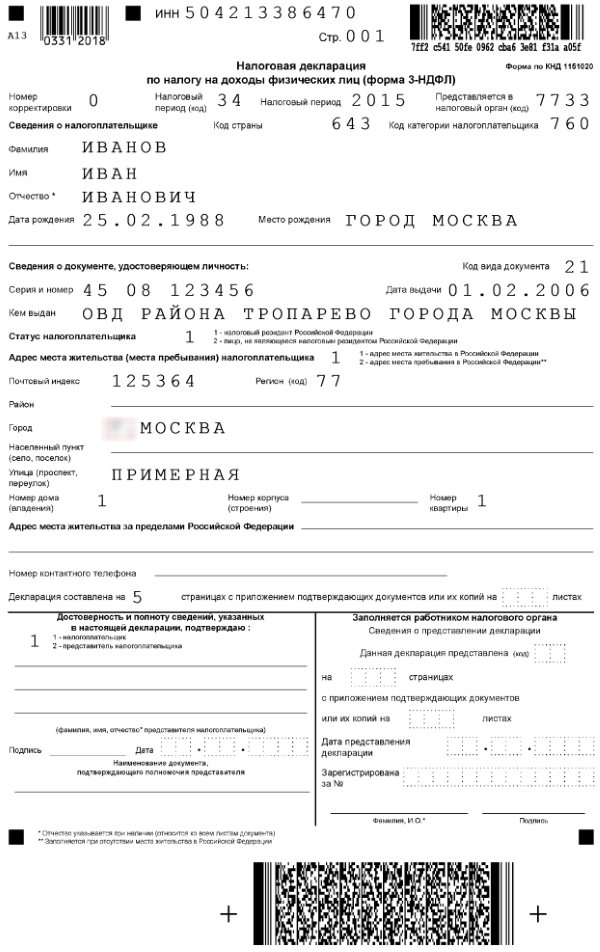

3-НДФЛ

Официально трудоустроенные граждане Российской Федерации ежемесячно уплачивают государству подоходный налог в размере 13 % от начисленной заработной платы, точнее этот налог удерживается их работодателем из полученного работником дохода и перечисляется в фонды государства. Но в налоговом законодательстве РФ прописано, что можно произвести возврат подоходного налога. Этим правом могут воспользоваться граждане РФ, официально трудоустроенные и достигшие 18-ого возраста.

Получить возврат можно в следующих случаях:

- При покупке недвижимости (ипотека) или строительстве жилья.

- Обучение на платной основе.

- Платные медицинские услуги.

- Благотворительная деятельность.

Возврат подоходного налога происходит за год, предшествующий отчетному периоду. Например, в 2019 году можно вернуть НДФЛ, уплаченный в 2018 году. При этом сумма возврата налога равняется 13 % от понесенных расходов на вышеуказанные цели. Для получения вычета по НДФЛ необходимо предоставить в инспекцию по месту регистрации заполненную справку 3-НДФЛ и соответствующий пакет необходимых подтверждающих документов: копии паспорта гражданина РФ, ИНН, справку о полученных доходах по форме 2-НДФЛ, подтверждающие документы о расходах, с которых вы хотите получить возврат, банковский счет и другие документы, по требованию налоговой службы. Возврат налога может быть произведен в двух вариантах:

- Подоходный налог возвращается на расчетный счет физического лица после прохождения камеральной проверки.

- Физическое лицо может воспользоваться правом прекращения удержания с него НДФЛ с последующих начислений заработной платы в сумме равной вычету.

Камеральная проверка декларации по форме 3-НДФЛ осуществляется в течение 3 месяцев со дня ее подачи в налоговую службу. Денежные средства, подлежащих возврату, как правило, зачисляются на расчетный счет физического лица в течение 30 дней.

Также, декларация 3-НДФЛ сдается в инспекцию, если физическое лицо получило еще какой-либо доход в течение отчетного периода, например продажа автомобиля, доходы от аренды или денежный выигрыш более 4 тысяч рублей. Здесь указывается налог, подлежащий уплате в бюджет.

Если в налоговой декларации имеются ошибки, влияющие на сумму возврата или сумму налога, подлежащего к уплате, то налогоплательщик обязан сдать уточняющую справку 3-НДФЛ. Если ошибка не ведет к изменению исчисленного налога или возврата, то сдавать уточняющую форму 3-НДФЛ не обязательно.

Как сохранить справку БК

При работе с программой Справки БК необходимость самостоятельного сохранения отсутствует: в приложении есть функция автосохранения, которая сохраняет изменения с интервалом 60 секунд. Поэтому вероятность потерять введённую в режиме онлайн информацию при внезапном отключении электроэнергии сведена к минимуму.

Для самостоятельного сохранения справки предлагается два варианта действий:

- Нажатие стилизованной под жёсткий диск иконки в верхнем левом углу рабочего окна программы.

- Выбор в разделах системного меню пункта «Файл» в левом верхнем углу окна программы, далее – «Сохранить».

Если необходимо сохранить новую справку, которая основывается на сведениях за предыдущий период отчётности, выбираются пункты:

- Файл.

- Сохранить как (здесь можно сохранить справку БК в pdf).

- Название.

В последней графе созданному документу присваивается уникальное наименование, отличное от предыдущих загруженных файлов. Пример заполнения:

- Было: декларация о доходах за 2021 год.

- Стало: декларация о доходах госслужащих 2021.

В результате в архиве сохраняются два документа за указанные периоды отчётности.