Заполняем форму 6-ндфл. пошаговая инструкция

Содержание:

- Заполняем раздел 1

- Образец заполнения 6 НДФЛ за 1 квартал 2021 года

- Существует ли нулевой 6-НДФЛ

- Штраф за не предоставления отчетности по 6-НДФЛ

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

- Стоит ли сдавать нулевки

- Кому может потребоваться бланк 6-НДФЛ в формате Excel

- Утверждена новая форма расчета 6-НДФЛ.

- Как сформировать расчет

- Правила заполнения формы

- Как заполняется Раздел 1

- Скачать новый бланк 6-НДФЛ для 2021 года

- Какой бланк 6-НДФЛ использовать за 2020 год

Заполняем раздел 1

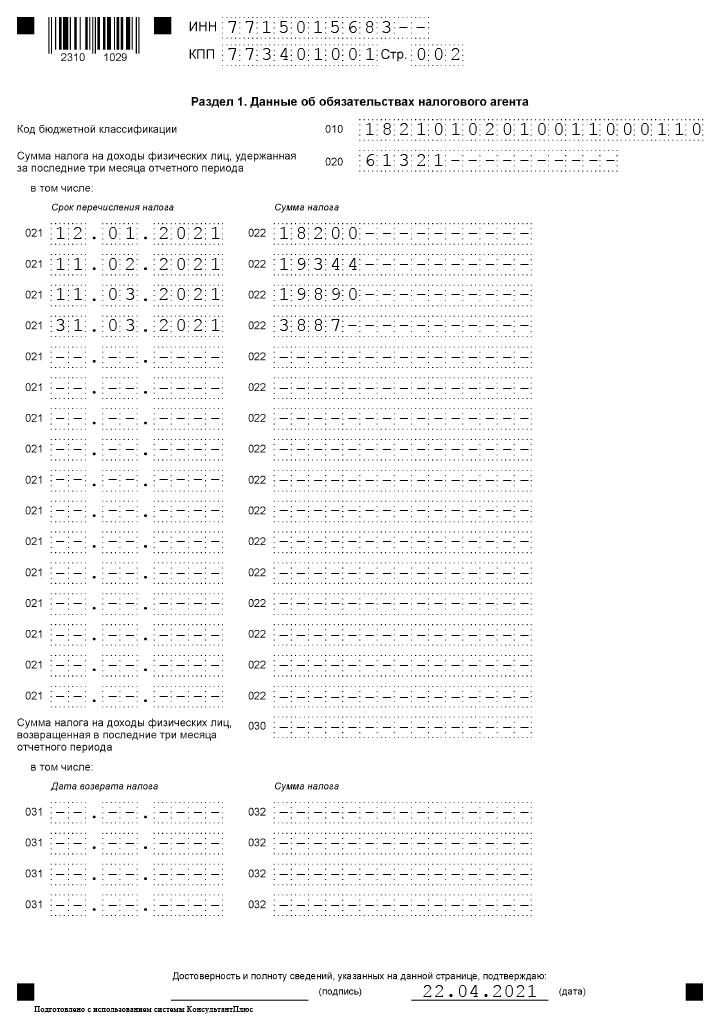

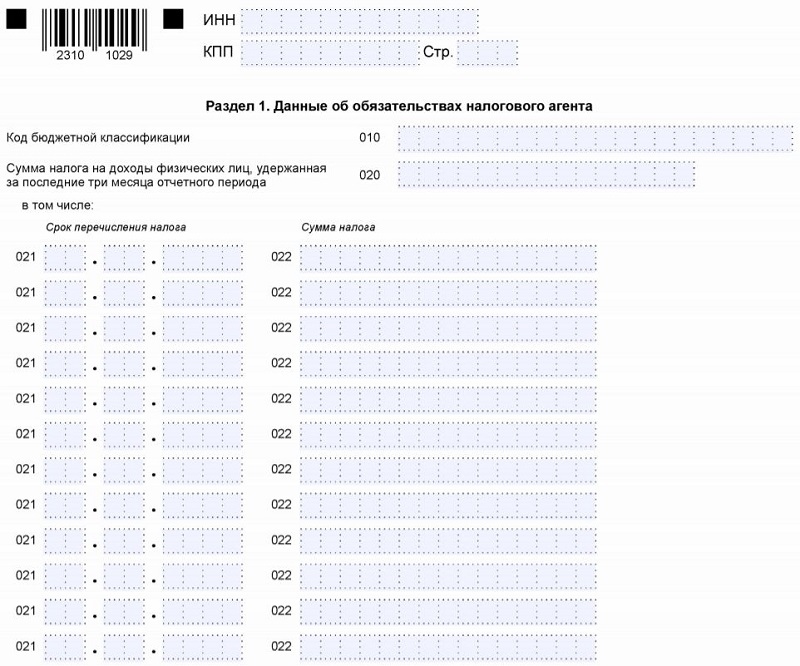

Раздел 1 «Данные об обязательствах налогового агента» – это основательно видоизменившийся раздел 2 предыдущей версии отчета. Он содержит в себе информацию о сроке уплаты НДФЛ и сумме удержанного налога.

Заполнение должно происходить с учетом следующих особенностей:

- 1. Указание сроков перечисления и сумм налога осуществляется отдельно по каждой ставке. Напомним, что с 2021 г. были задействованы новая ставка НДФЛ (15% — с доходов, превысивших 5 млн руб.) и соответствующий ей новый код бюджетной классификации. Специально для этого в форме появилась строка, предназначенная для отражения КБК, – 010. Т.е. сколько ставок использовал при исчислении НДФЛ налоговый агент в отчетном периоде, столько строк с кодом 010 должно оказаться в отчете.

- 2. В строке 020 удержанную сумму налога по всем сотрудникам показывают за последние 3 месяца. Причем удержание должно произойти в период с 1 января по 31 марта, если мы говорим о первом отчете 2021 года, независимо от сроков перечисления налога.

- 3. Срок перечисления налога, строка 021, принимает значение даты, не позднее которой налог должен попасть в бюджет. Для «зарплатного» НДФЛ – это следующий день, после выплаты зарплаты, для «отпускного» и «больничного» налога – последний день месяца и т.д. Нужно помнить, что в данной строке должна стоять рабочая дата. При попадании крайних сроков уплаты на праздничный или выходной день, они смещаются согласно правилам налогового кодекса на ближайшую следующую рабочую дату.

- 4. В строке 022 отражаются суммы налога с одним сроком уплаты из строки 021.

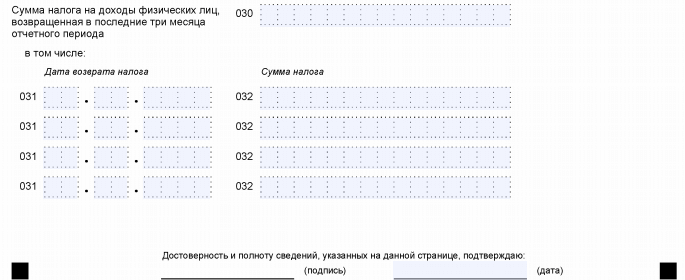

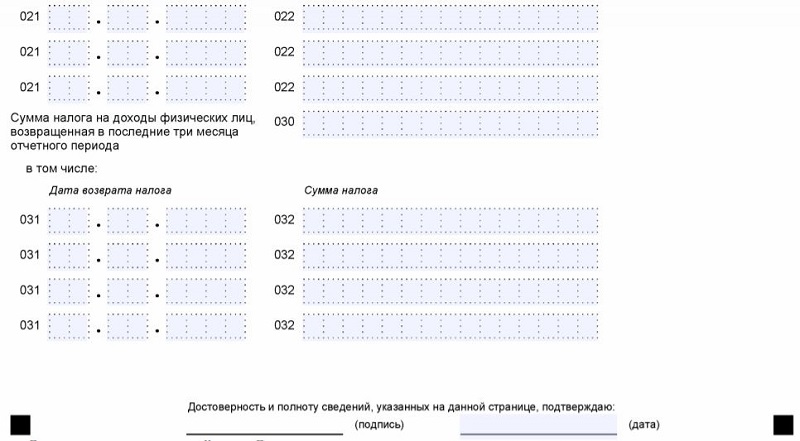

- 5. Для отражения возвращенного НДФЛ были отведены абсолютно новые поля:

- 031 и 032 – для сведений о дате и сумме по каждому случаю возврата,

- 030 – для суммарного показателя по всем значениям строк 032 за последние три месяца.

В новый отчет не нужно вносить данные о каждой дате выплаты дохода и удержания налога – налоговикам достаточно сведений о сроках перечисления НДФЛ. А вот информация о возвратах стала более детализированной.

Образец заполнения 6 НДФЛ за 1 квартал 2021 года

Образец заполнения 6 НДФЛ за 1 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅰ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в марте сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в марте в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 1 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за декабрь 2020 | 140 000,00 | 31.12.2020 / 11.01.2021 | — | 11.01.2021 | 12.01.2021 | 18 200 |

| Зарплата за январь 2021 | 160 000,00 | 31.01.2021 / 10.02.2021 | 11 200,00 | 10.02.2021 | 11.02.2021 | 19 344 |

| Зарплата за февраль 2021 | 164 200,00 | 28.02.2021 / 10.03.2021 | 11 200,00 | 10.03.2021 | 11.03.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.03.2021 / 03.03.2021 | 1400,00 | 03.03.2021 | 31.03.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 18.03.2021 / 18.03.2021 | — | 18.03.2021 | 31.03.2021 | 962 |

| Зарплата за март 2021 | 142 100,00 | 31.03.2021 / 09.04.2021 | 9800,00 | 09.04.2021 | 12.04.2021 | 17 199 |

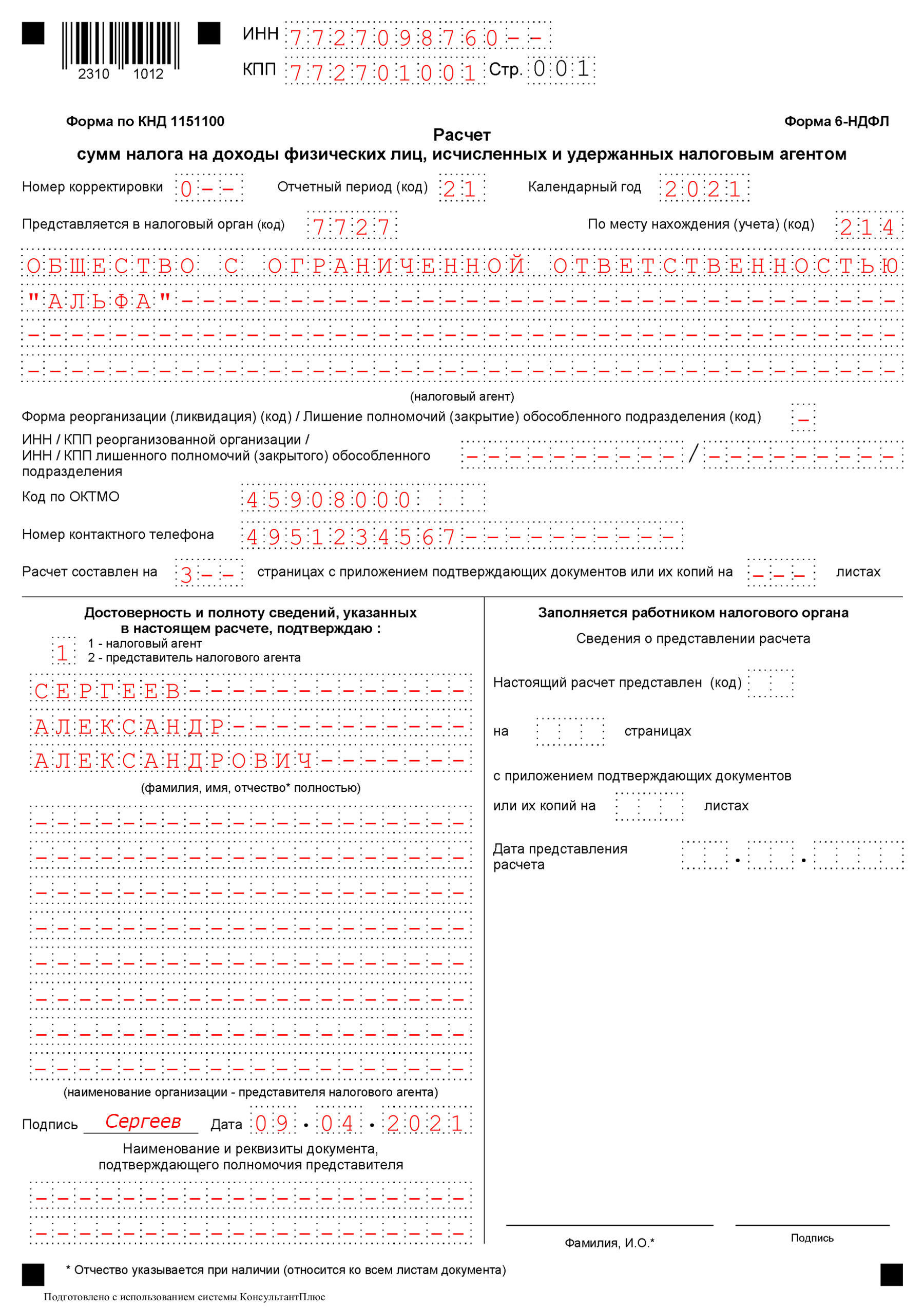

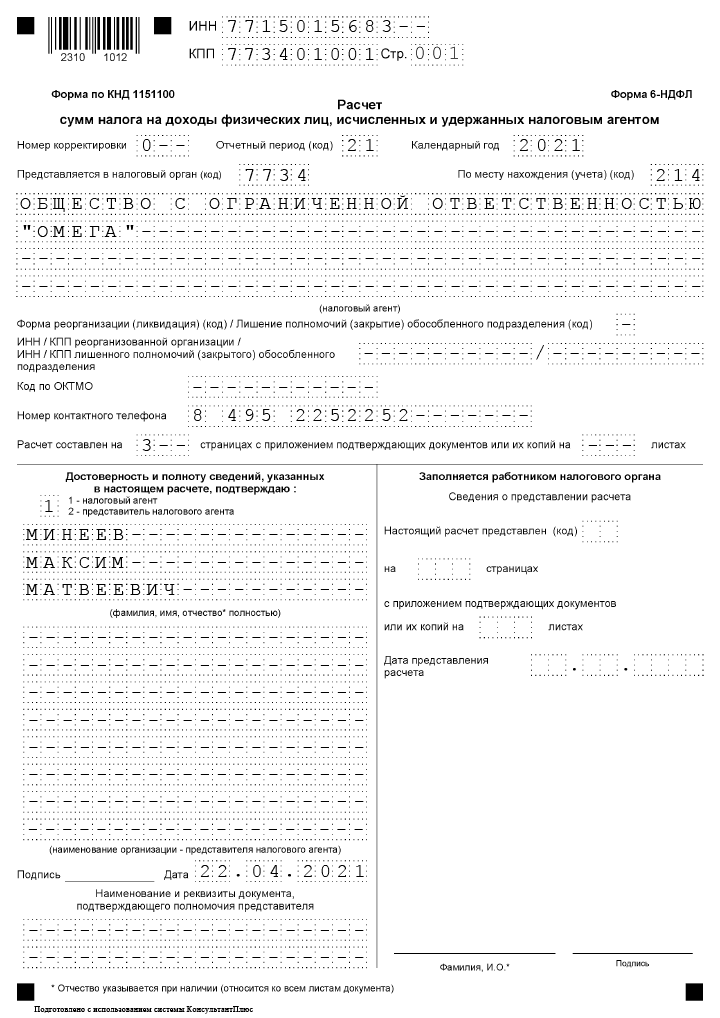

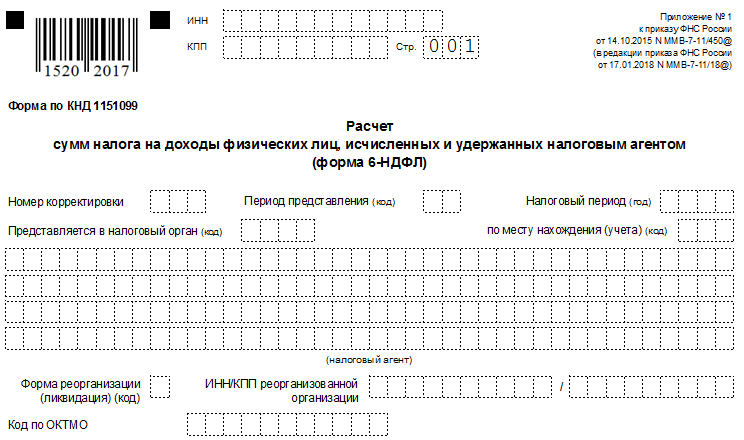

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За 1 квартал ставится код «21», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в 1 квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

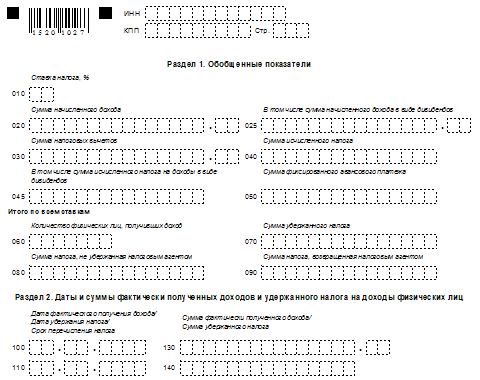

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

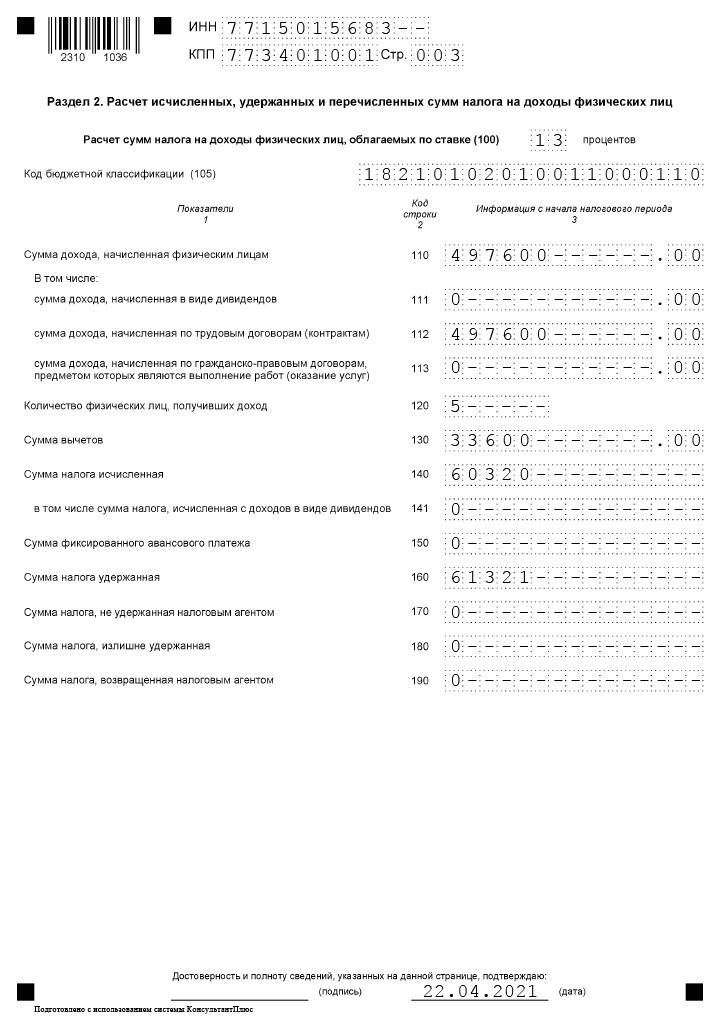

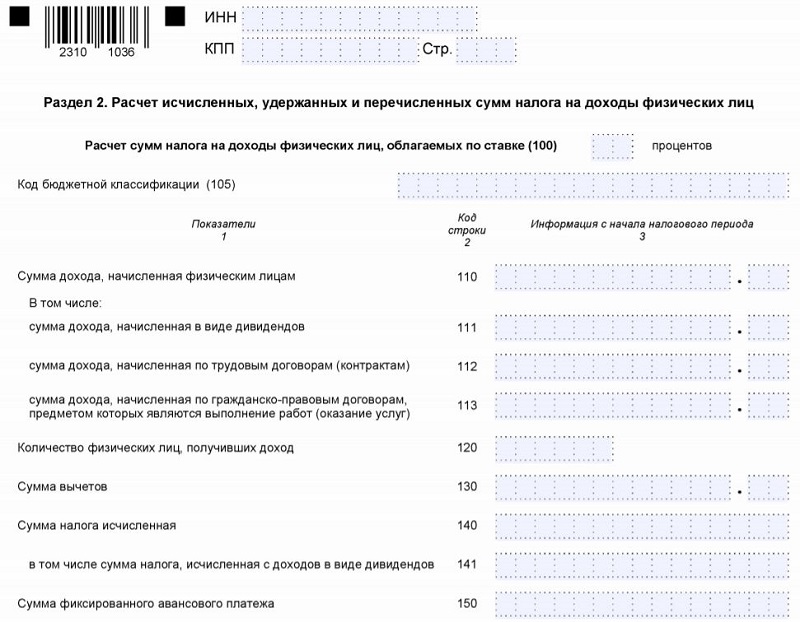

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

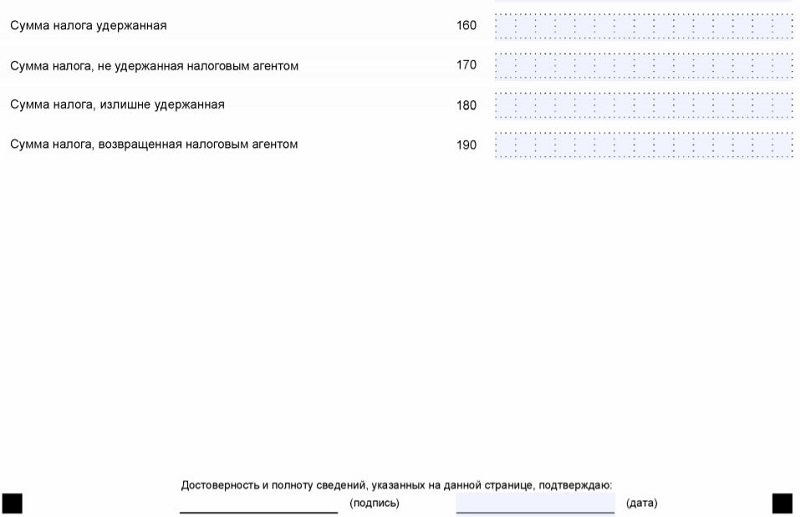

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за первый квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Существует ли нулевой 6-НДФЛ

Как известно, многие декларации следует сдавать, даже если организация не ведет деятельность, и в отчетность внесены только нули и/или прочерки. С 6-НДФЛ история иная.

Нулевой расчет 6-НДФЛ можно не представлять. То есть, если организация или ИП не делают выплаты в пользу физлиц (например, в фирме числится только гендиректор, который находится в отпуске за свой счет, или ИП трудится без работников), сдавать нулёвку 6-НДФЛ не надо. Но организация может отправить в налоговую пояснительное письмо об отсутствии выплат в пользу физлиц в связи с отсутствием деятельности. А ИП-одиночки не должны писать и такое письмо.

Вот, в каких случаях 6-НДФЛ не считается нулевкой и сдать его всё равно нужно:

- Зарплата начислена, но не выплачена. Раздел 2 будет нулевым, но начисленная зарплата попадет в Раздел 1, так как датой фактического получения зарплаты считается последний день месяца независимос от того, выплачена она реально или нет.

- В одном из кварталов в году были начисления или выплаты. Если хотя бы в одном квартале были или выплаты, или начисления, они попадут в Раздел 1 6-НДФЛ. Этот раздел заполняют нарастающим итогом, поэтому даже если в последующих кварталах ничего не было, данные предыдущих кварталов нужно включать в 6-НДФЛ до конца года.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных с 2021 года осуществляется ФСС в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ:

- срок перечисления налога (стр. 021) — следующий день после выдачи доплаты;

- стр. 022 — сумма удержанного НДФЛ к перечислению.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 021-022 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход: стр. 021-022 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Стоит ли сдавать нулевки

Ответ на этот вопрос не так однозначен, как может показаться. Если руководствоваться НК РФ, то по 6-НДФЛ «сдаются» только налоговые агенты. То есть, если нет начислений, вроде и отчет не нужен. А если начисления есть, то нулевки вообще не может быть. Об этом же говорят и сами налоговики.

Однако на практике встречаются различные ситуации, и все их в НК РФ предусмотреть невозможно. Так, неверное указание ОКТМО и КПП даже при наличии выплат физлицам может повлечь за собой необходимость сдачи нулевой 6-НДФЛ. Подробные разъяснения, а также образец нулевки вы найдете в этих материалах:

- «Как правильно исправить ОКТМО в расчете 6-НДФЛ?»;

- «Порядок заполнения формы 6-НДФЛ с разными ОКТМО и КПП».

Кроме того, сдавать нулевки можно по желанию. Это значит, что, если вы решили оформлять отчетность, даже не будучи налоговым агентом, работники ФНС не смогут отказать в ее принятии.

Кому может потребоваться бланк 6-НДФЛ в формате Excel

В этом случае бесплатными помощниками являются электронные таблицы Excel, с помощью которых можно заполнить 6-НДФЛ.

Приведенный ниже бланк 6-НДФЛ в Excel — это шаблон, полностью соответствующий по объему и содержанию требованиям приказа № ММВ-7-11/450@, в котором:

- 1-я страница отдана титульным данным налогового агента (его наименованию, ИНН, КПП и др.), отличительным признакам самого расчета (коду отчетного периода, номеру корректировки и т. д.), а также иным показателям организационного характера;

- 2-я страница включает основные разделы отчета (обобщенные показатели и детализацию выплат и НДФЛ по датам и суммам).

При необходимости подачи уточенного расчета на еще более старом бланке вы можете воспользоваться бланком, действовавшим в период 16.11.2015 по 25.03.2018.

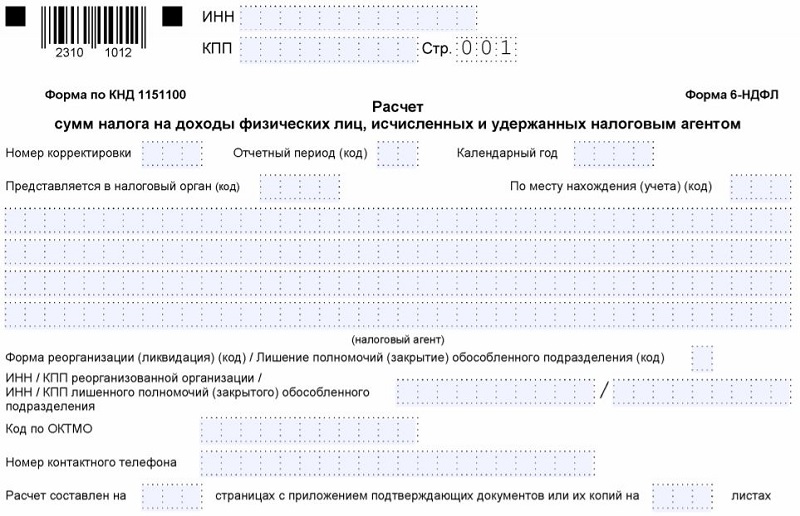

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

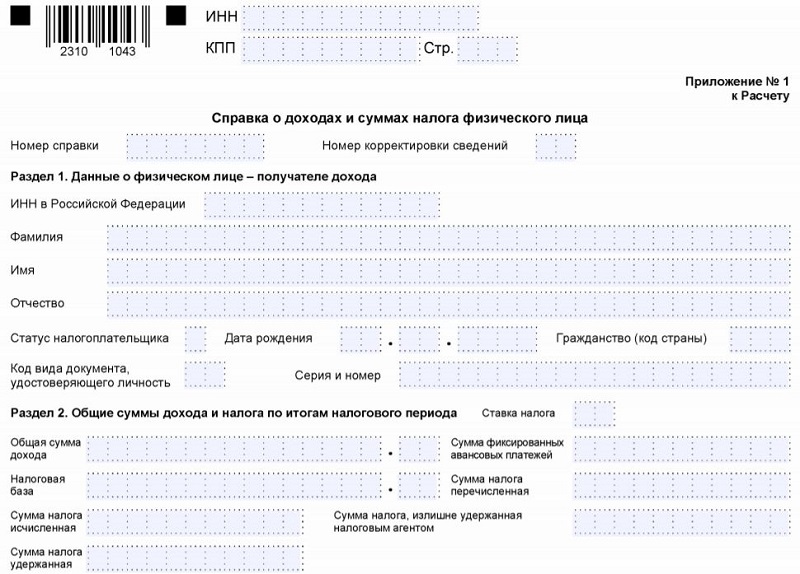

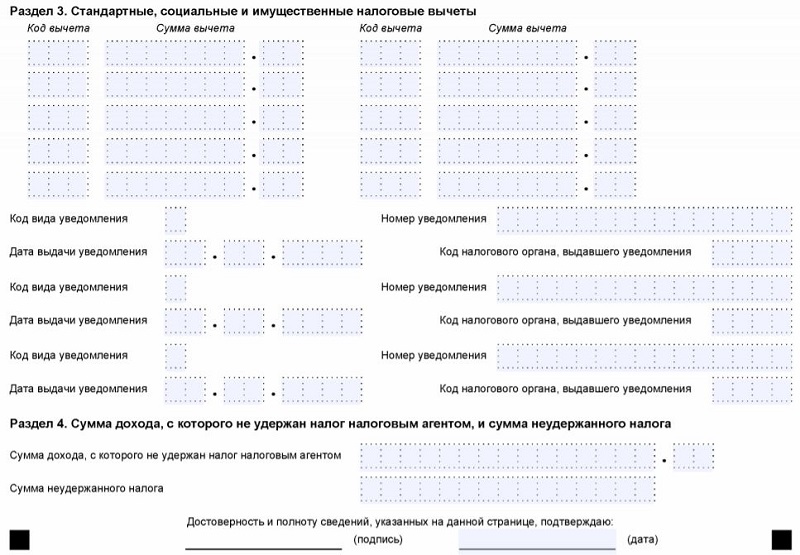

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Как сформировать расчет

Ниже дана актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.01.2021 — зарплата за декабрь 2020 г. и премии по итогам года на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.01.2021;

- 05.02.2021 выплатили:

- зарплату за январь на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 08.02;

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 1 марта (28 февраля — воскресенье);

- 28.02.2021 начислена зарплата за февраль в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

- 05.03.2021 перечислили зарплату за февраль в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 9 марта (8 марта — выходной);

- 26.03.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 31 числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

31 марта общество начислило зарплату сотрудникам за март. Но поскольку выплата и дата удержания НДФЛ наступят в апреле, в расчет за 1 квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

4. Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения нужно по итогам года, а при подаче расчета за 1 квартал приложение 1 остается пустым.

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

4. Бланк формы 6-НДФЛ 2021 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

9. В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

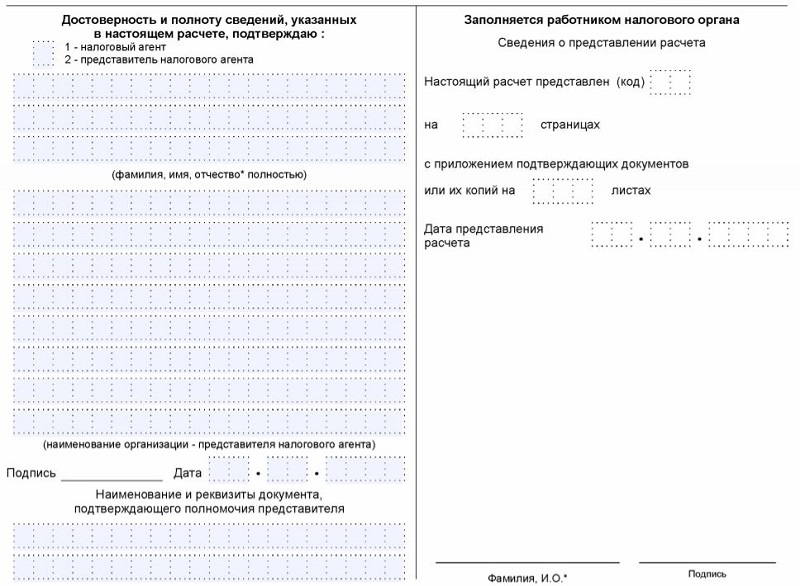

10. В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Как сервис рассчитывает сроки перечисления и суммы налога…

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

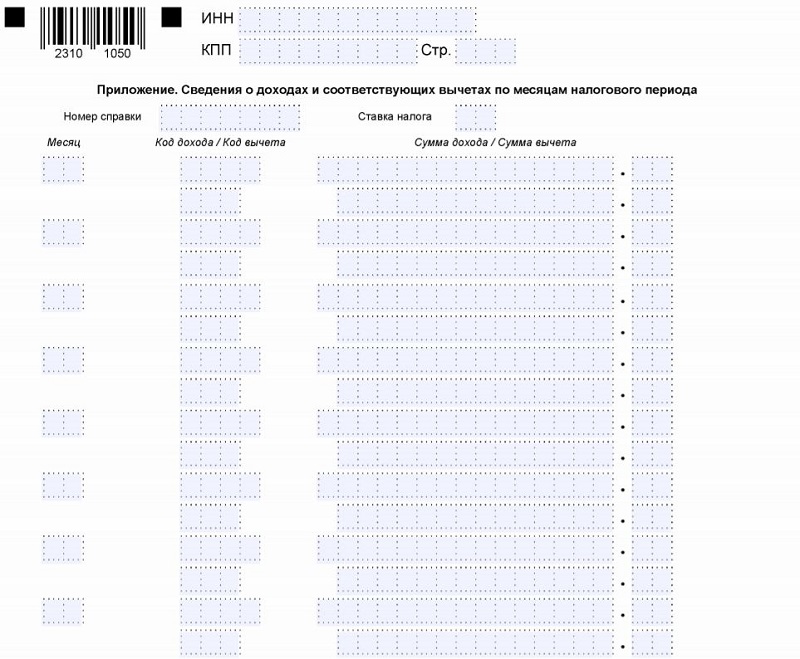

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

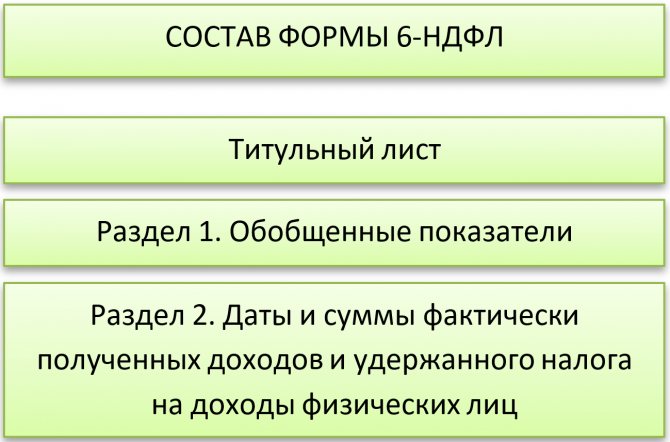

Какой бланк 6-НДФЛ использовать за 2020 год

Как уже было отмечено, за 2021 год отчитываться нужно по прежней форме 6-НДФЛ.

Состав применяемой за 2021 год формы 6-НДФЛ отразим на схеме:

В 6-НДФЛ отражают только те выплаты, которые облагаются НДФЛ, с учетом следующих нюансов:

- если выплата полностью освобождена от НДФЛ (например, пособие по БиР) – отражать в 6-НДФЛ ее не нужно;

- если выплата облагается НДФЛ только сверх какого-либо лимита (например, материальная помощь в размере более 4000 руб. за год) – сумму такой помощи отражают в 6-НДФЛ полностью по строке 020 Раздела 1 и в части необлагаемой суммы – в строке 030 Раздела 1.

Титульный лист

Заполнение титула обычно не вызывает особых проблем. 6-НДФЛ не отличается оригинальностью: сюда вносят общие данные об организации – ИНН, КПП, наименование, код ИФНС и отчетный период. Здесь же указывают ОКТМО.

Раздел 1

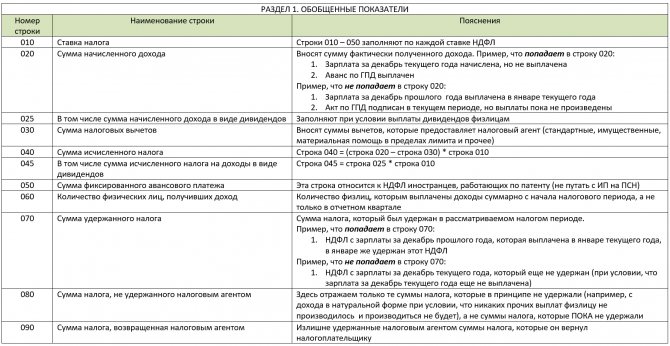

Этот раздел заполняют суммарными показателями, исчисляемыми с начала календарного года:

- строк 010 – 050 раздела 1 может быть несколько, так как их заполняют в разбивке – отдельно по каждой ставке налога;

- строки 060 – 090 включают в расчет в единственном экземпляре – в них вносят данные суммарно по всем ставкам.

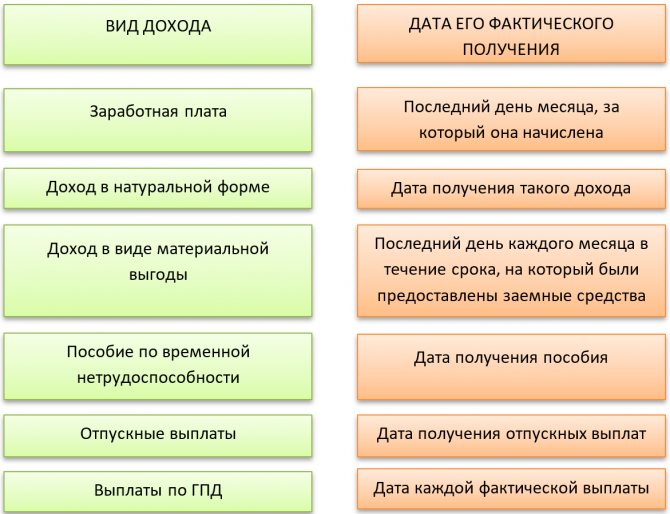

В этом разделе отражают те суммы доходов и исчисленные с них суммы налога, которые считаются фактически полученными в отчетном периоде, за который составляют 6-НДФЛ.

Для разных доходов дата их фактического получения может различаться:

Распишем в таблице строки раздела и их расшифровку с некоторыми комментариями.

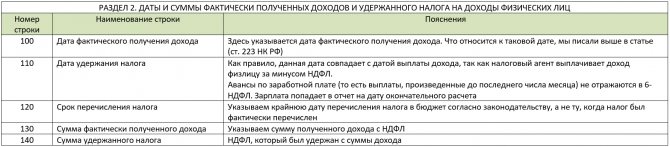

Раздел 2

Данный раздел заполняют данными, которые относятся только к отчетному периоду – т. е. к тому кварталу, за который составляют расчет 6-НДФЛ.

Он состоит из блоков, в которые входят 5 строк:

В разделе 2 будет столько блоков строк 100 – 140, сколько различных комбинаций дат в строках 100 – 120 получится в отчетном периоде.

Выплата дохода попадет в расчет того отчетного периода, к которому относится самая поздняя из дат, отраженных по строкам 100 – 120.