Как вернуть переплату по страховым взносам из налоговойв 2020 году

Содержание:

- Расчет ПФР

- Порядок расторжения договора

- Процедура отказа от СНИЛС

- Расчет

- Порядок возврата переплаты

- Совет № 2. Заплатите недоимку и верните переплату по взносам

- Если налог не возвратили в срок

- Налоговое законодательство о возврате излишне уплаченных взносов

- Как узнать точный размер будущей накопительной части

- Установление факта переплаты по итогам «декларационной кампании»

Расчет ПФР

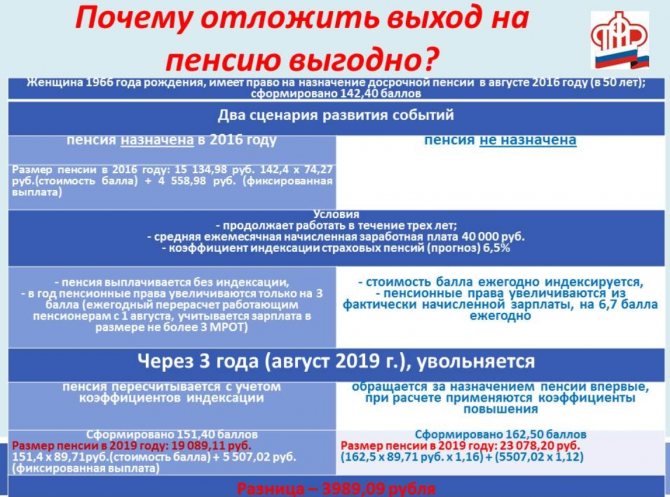

На сайте ПФР приводится расчет с учетом отложенного выхода для работающей пенсионерки, имеющей право на досрочную пенсию, которая к этому моменту заработала 142,4 балла. В таблице ПФР приведены 2 сценария развития событий – своевременное оформление пенсии в 2016 году (в возрасте 50 лет) и ее отсрочка на 3 года, до 2021. ПФР в своих расчетах учел коэффициент индексации, а также количество баллов, которые за эти 3 года заработает пенсионерка.

Напомним, в случае оформления пенсии на ее ИЛС будет ежегодно зачисляться не более 3 баллов. Если она временно откажется от пенсии, на ИЛС будут зачисляться все заработанные баллы, но не более максимального количества (в 2021 – 8,7 баллов).

По расчету, который составило ОПФР по Хабаровскому краю, после увольнения в 2021 году, увеличенная пенсия (с отложенным выходом) составит 23078,20 руб. А в случае своевременного оформления пенсия в 2021 году будет 19089,11 руб. Таким образом, разница – 3989 руб. ежемесячно в пользу варианта с отложенным выходом. Это выгодно, делает вывод ПФР.

Однако в данном примере «пенсионщики» не посчитали, сколько денег потеряла пенсионерка, отказавшись от пенсии. Учитывая, что размер ее пенсии в 2021 году был 15134,98 руб., за 3 года женщина недополучила около 545 тыс. рублей. Таким образом, ей понадобится более 11 лет, чтобы вернуть эти деньги в виде премиальной надбавки. То есть получать обещанную выгоду она начнет в возрасте 64 лет (50+3+11).

Порядок расторжения договора

Первый шаг – подробное изучение самого соглашения, для которого второй стороной выступает НПФ. Иногда в документах не описывают каких-либо особенных условий, поэтому достаточно только рассказать партнёрам о возникшем желании.

Забрать средства и менять НПФ граждане могут, но не чаще одного раза в год.

Клиент в обязательном порядке пишет заявление, где сообщает о том, что нужно сделать с деньгами, которые хранятся на текущем счёте.

События могут развиваться по двум сценариям:

- Перевод средств на счёт в другом НПФ.

- Перечисление денег на банковский счёт, которым владеет клиент.

В заявлении нужно точно указать реквизиты, по которым осуществляется перевод. Тогда у НПФ не возникнет проблем или задержек с проведением операции. Возврат средств должен завершиться не позднее, чем через три месяца после того, как поданы все документы

Не важно, на каком этапе находится расторжение договорных отношений, правила остаются одинаковыми

Справка! На вкладчика возлагаются все расходы, связанные с таким перечислением. Дополнительная уплата налога на доходы физических лиц – одна из обязанностей, с которой сталкивается почти каждый.

Процедура отказа от СНИЛС

Отказаться от СНИЛС можно за себя, несовершеннолетнего ребенка и даже за умершего родственника. Процедура проста и не занимает много времени.

Список документов на отказ от СНИЛС в РФ на 2021 год

Набор документов для отказа от СНИЛС зависит от того, в отношении кого планируется аннулировать номер страхового счета. Набор документов на отказ от СНИЛС:

| На кого оформляется отказ | Список документов |

| Подача заявления от своего имени | составленное в произвольной форме заявление; паспорт и копия его страниц с персональными данными заявителя; СНИЛС и его копия. |

| Подача заявления за умершего родственника | внутренний паспорт заявителя; свидетельство совместного проживания с умершим родственником (выписка из домовой книги); свидетельство о смерти и его копия; подтверждение родства (свидетельство о браке, свидетельство о рождении или иные документы). |

В какие организации обращаться

Собрав пакет документов, следует обращаться в отделение Пенсионного фонда Российской Федерации по месту жительства. Решение по обращению граждан принимается в течение 30 суток.

В какой стране тебе лучше жить? Пройти тест за 2 минуты

Что делать в случае отказа

При отказе местного отделения ПФР удовлетворить заявление об аннулировании СНИЛС порядок действий следующий:

- получение официального отказа от Пенсионного фонда РФ по месту жительства на бумажном носителе;

- распечатка с сайта РПЦ ответа Президента на письмо Патриарха;

- оригинал своего заявления на отказ от номера лицевого страхового счета;

- отправка указанных документов в Администрацию Президента РФ и ожидание ответа.

Расчет

Для примера возьмем пенсионера Сидорова, который в январе 2018 достиг возраста 60 лет, заработал 30 лет стажа и 100 баллов. Его пенсия составила 100*81,49+4982,90=13131,90 руб. Сидоров внял убеждениям «пенсионщиков» и решил пока пенсию не оформлять, чтобы позже получать ее уже в увеличенном размере.

Посчитаем, какая пенсия ждет Сидорова в зависимости от того, когда он за ней обратится, с учетом коэффициентов из таблицы выше.

| Период более позднего обращения за назначением пенсии | Возраст пенсионера | Размер фиксированной выплаты | Стоимость баллов | Размер пенсии | Прибавка к пенсии, % | Прибавка к пенсии в месяц, руб. |

| 60 | 4982,90 | 8149 | 13131,90 | |||

| 1 | 61 | 5261,94 | 8719,43 | 13981,37 | 6 | 849,47 |

| 2 | 62 | 5580,85 | 9371,35 | 14952,20 | 14 | 1820,30 |

| 3 | 63 | 5929,65 | 10104,76 | 16034,41 | 22 | 2902,51 |

| 4 | 64 | 6328,28 | 10919,66 | 17247,94 | 31 | 4116,04 |

| 5 | 65 | 6776,74 | 11816,05 | 18592,79 | 42 | 5460,89 |

| 6 | 66 | 7275,03 | 12956,91 | 20231,94 | 54 | 7100,04 |

| 7 | 67 | 7872,98 | 14179,26 | 22052,94 | 68 | 8920,34 |

| 8 | 68 | 8620,42 | 15483,10 | 24103,52 | 84 | 10971,62 |

| 9 | 69 | 9467,51 | 17031,41 | 26498,92 | 102 | 13367,02 |

| 10 | 70 | 10513,92 | 18905,68 | 29419,60 | 124 | 16287,70 |

Итак, мы посчитали, какую прибавку к пенсии и в каком возрасте получит Сидоров, если выйдет на пенсию позже. А теперь посчитаем, сколько он потеряет, отказавшись на это время от пенсии. И сравним эти цифры, чтобы узнать, насколько оправданы потери и насколько ощутима выгода.

| Период более позднего обращения за назначением пенсии | Возраст пенсионера | Прибавка к пенсии в месяц | Прибавка к пенсии в год | Потерянная пенсия | Через сколько лет потери «отобьются» | К какому возрасту потери «отобьются» |

| 60 | — | — | ||||

| 1 | 61 | 849,47 | 10193,67 | 157582,80 | 15 | 76 |

| 2 | 62 | 1820,30 | 21843,58 | 315165,60 | 14 | 76 |

| 3 | 63 | 2902,51 | 34830,13 | 472748,40 | 14 | 77 |

| 4 | 64 | 4116,04 | 49392,52 | 630331,20 | 13 | 77 |

| 5 | 65 | 5460,89 | 65530,73 | 787914,00 | 12 | 77 |

| 6 | 66 | 7100,04 | 85200,53 | 945496,80 | 11 | 77 |

| 7 | 67 | 8920,34 | 107044,10 | 1103079,60 | 10 | 77 |

| 8 | 68 | 10971,62 | 131659,40 | 1260662,40 | 10 | 78 |

| 9 | 69 | 13367,02 | 160404,24 | 1418245,20 | 9 | 78 |

| 10 | 70 | 16287,70 | 195452,39 | 1575828,00 | 8 | 78 |

Как видно из таблицы, если Сидоров выйдет на пенсию на год позже, в 61 год, он недополучит 157,5 тыс. пенсии. Но зато увеличит свою будущую пенсию на 850 руб. в месяц или 10 тыс. в год. Таким образом, не менее чем через 15 лет его прибавка перекроет те потери, которые он понес в погоне за этой прибавкой.

Если он выйдет на пенсию на 10 лет позже, в 70 лет, он недополучит почти 1,6 млн. рублей, но увеличит будущую пенсию на 16 тыс. в месяц или 195 тыс. в год. Таким образом, через 8 лет, после 78 лет, он начнет получать выгоду.

Пожелаем нашему пенсионеру Сидорову крепкого здоровья! Ведь, как показывают расчеты, выгода (весьма сомнительная) отложенного выхода на пенсию проявится в том случае, если пенсионер проживет долго. В этом случае он не только получит от ПФР то, что принадлежало ему по праву еще несколько лет назад, но и начнет получать обещанные «дивиденды».

Отметим, что в расчете не учтены возможные проценты по вкладу, куда Сидоров мог бы откладывать пенсию, от которой так опрометчиво решил временно отказаться, надеясь получить выгоду. Кроме того, мы не учли также и инфляцию как при расчете потерь, так и при расчете будущей увеличенной пенсии.

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Подтверждение факта переплаты. Прежде чем запускать процесс по возврату излишне уплаченного налога, следует первым делом задуматься о том, как его подтвердить документально. Тут все зависит от того, в результате каких действий образовалась переплата.

Если это произошло из-за банальной бухгалтерской ошибки, которая была впоследствии обнаружена, то нужно подать в налоговую уточненную декларацию;

Можно составить акт сверки с налоговой службой. Инициатором его могут быть как представители налоговой службы, так и бухгалтерия второй заинтересованной стороны. Если акт сверки был составлен в установленном законом порядке и подписан налоговым специалистом, то уточненку можно уже и не подавать;

Еще один способ установить излишне переплаченные налоги – пойти путем судебных разбирательств. Дело это долгое, хлопотное и непростое, но если сумма налоговой переплаты значительная, а налоговики отказываются ее признавать, то игра стоит свеч. Если факт переплаты судом будет установлен, то избежать возврата переплаченной суммы налоговикам не удастся.

Переплата налогов может обнаружиться и в итоге выездной камеральной проверки. Это не самая приятная процедура для всех организаций и ИП, тем не менее, наличие переплаты лучше, чем обнаружение налоговых недоимок. В данном случае специалисты налоговой службы обязаны будут направить налогоплательщику письменное извещение о переплате и ее размере.

После того, как переплата доказана, с ней нужно обязательно что-то сделать. По закону, здесь есть также несколько направлений:

Первый и самый очевидный вариант – просто вернуть налоги на расчетные счета налогоплательщика;

Второе что можно предпринять – перенаправить эту сумму к уплате недоимок, пеней, штрафов и т.п. сборов. Причем, что касается недоимки, то покрывать ею можно только тот тип налога, по которому она образовалась. То есть, если переплата была в федеральный бюджет, то перекрывать ею можно только федеральные налоги. Перенаправлять переплату из общей государственной казны в региональный карман нельзя. Точно также дело обстоит и с местными налогами – перекидывать переплату по ним в федеральный бюджет невозможно.

Тритий путь – отложить излишек на предстоящие налоговые выплаты

Схема при этом здесь та же, что и в предыдущем варианте.

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

Следующий этап по возврату налога: написание заявления в налоговую службу

Здесь обязательно нужно указать точный размер переплаченных средств, привести подтверждения, а также прописать намерения по дальнейшему распоряжению ими. Заявление можно подать либо:

Лично в налоговой инспекции по месту регистрации предприятия или ИП;

Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган

Совет № 2. Заплатите недоимку и верните переплату по взносам

Если по результатам сверки с фондами будет выявлена недоимка по взносам, перечислите недостающую сумму до конца 2016 года.

Если оставить долг, в 2017 году его будет требовать уже ФНС. Согласно новой редакции Налогового кодекса ФНС вправе приостановить операции по банковскому счету в случае недоимки по страховым взносам (п. 1 ст. 72 НК РФ). Исходя из сказанного, компаниям и ИП безопаснее рассчитаться с долгами по взносам до завершения текущего года.

Часто недоимка по взносам возникает из-за ошибок в платежных поручениях. Например, если указать неверный КБК, взносы могут быть отнесены не на тот вид страхования или вовсе зависнут на невыясненных платежах. В такой ситуации можно выбрать один из двух вариантов:

1. Написать заявление на возврат излишне уплаченных взносов (формы23-ФСС и 23-ПФР), которые были отнесены на неверный КБК. И сразу же заплатить недоимку, указав верные реквизиты и назначение платежа.

2. Написать заявление на уточнение платежа в произвольной форме. На основании такого заявления фонд перекинет платежи на нужные реквизиты.

По разным причинам у страхователей может образоваться переплата по взносам. Ее тоже проще вернуть в этом году. В 2017 году переплату можно будет вернуть, но процедура будет чуть сложнее: придется направить заявление о возврате денег в ФСС или ПФР, после рассмотрения заявления фонды примут решение и направят его в ФНС, и уже налоговая служба возместит страхователю переплату (ст. 21

Страховые взносы по несчастным случаям по-прежнему будет администрировать ФСС, поэтому вернуть переплату не составит труда и в 2017 году.

С образовавшейся переплатой по взносам можно поступить и другим путем — сделать зачет между разными взносами в рамках конкретного администратора (ФСС или ПФР). К примеру, переплату по взносам по временной нетрудоспособности и в связи с материнством можно зачесть в счет уплаты долга по взносам на травматизм. В 2017 году зачесть переплату по конкретному виду взносов можно будет только в счет предстоящих платежей по этому же виду взносов, пеням и штрафам (п. 1.1 ст. 78 НК РФ).

Зачет взносов (пеней, штрафов) производится по письменному заявлению по формам22-ПФР или 22-ФСС .

Если фонды обнаружат переплату и недоимку по взносам сами, они могут произвести зачет в одностороннем порядке.

Перед сдачей годовой отчетности следует проанализировать уже сданные формы 4-ФСС и РСВ-1 на предмет ошибок, сверить свои данные с данными ПФР и ФСС. Если будут выявлены неточности и ошибки, нужно сдать уточненные расчеты.

Уточненки по взносам за периоды до 2017 года страхователь вправе сдать и в новом году. Принимать такие расчеты будут фонды (ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ).

Часть компаний и ИП по традиции перечисляют зарплату и взносы до окончания года, тем самым закрывают задолженность перед фондами.

Но есть и такие страхователи, которые предпочитают платить взносы в установленные сроки, и взносы за декабрь для них не станут исключением.

В связи с тем, что в 2017 году контролировать начисление и уплату страховых взносов будет ФНС, рекомендуем по возможности перечислить все взносы до конца текущего года. Тогда не будет задолженности перед фондами, а расчеты с ФНС по взносам можно будет начать с чистого листа.

ФСС на своем сайте сообщил, что декабрьские взносы, которые будут перечислены уже в январе, следует направлять на новые КБК. Какими они будут, станет известно позже. Если вы успеете перечислить все взносы в декабре, используйте привычные КБК, действующие в 2016 году.

Всем известно, что суточные в пределах установленных лимитов не облагаются НДФЛ (п. 3 ст. 217 НК РФ). До конца 2016 года не облагаются суточные и страховыми взносами — это правило действует даже на суточные сверх лимита.

Однако с нового года все меняется. Теперь страхователям не удастся сэкономить на страховых взносах благодаря повышенным командировочным выплатам. В НК РФ внесены изменения, согласно которым страховыми взносами не облагаются только суточные в пределах установленных лимитов (пп. 2 п. 1 ст. 422 НК РФ).

Напомним, что для российских командировок лимит суточных равен 700 рублей, а для загранпоездок — 2 500 рублей.

Компании и ИП вправе не менять утвержденные размеры суточных. Но нужно учесть тот фактор, что при повышенных размерах суточных придется заплатить страховые взносы с превышения.

Эксперт сервиса Норматив

Рогачева Е.А.

С 31 марта 2017 заявления на зачет и возврат переплаты подавайте вналоговую по новым формам. Теперь, инспекторы возвращают переплату не только по налогам, но и по страховым взносам. Но если хотите вернуть взносы, которые переплатили за прошлые годы, обращайтесь в фонды.

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

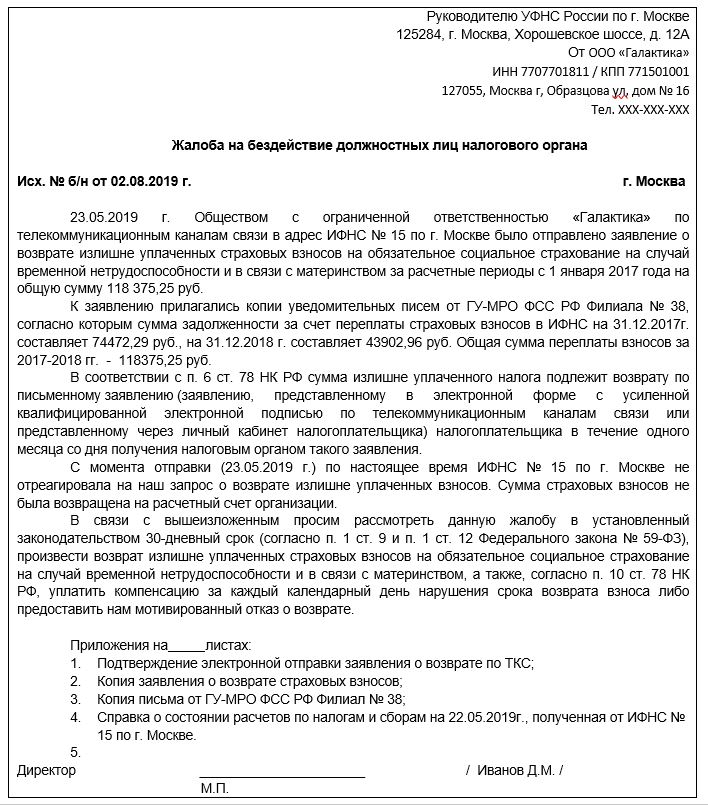

А именно: вы можете написать жалобу на бездействие должностных лиц ( НК РФ), а также взыскать с ИФНС компенсацию за время просрочки ( НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета ( НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД,

где СП – это сумма процентов, СНП – сумма невозвращенной переплаты, СР% – ставка рефинансирования в процентах, ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Налоговое законодательство о возврате излишне уплаченных взносов

Сумма излишне уплаченных страховых взносов подлежит зачету либо возврату плательщику взносов ( НК РФ).

Если переплата по страховым взносам возникла за периоды до 2017 года, решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов принимается соответствующими органами ПФР, ФСС в течение 10 рабочих дней со дня получения заявления страхователя о возврате этих сумм. В случае если сумма излишне уплаченных взносов возникает вследствие представления плательщиком уточненного расчета, срок исчисляется со дня завершения органом ПФР, ФСС камеральной проверки указанного расчета. На следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов орган ПФР или ФСС направляет его в соответствующий налоговый орган (ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ).

Если переплата по страховым взносам возникла за периоды с 2017 года, обращаться надо в ИФНС. При этом действуют следующие правила:

сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению налогоплательщика (форма приведена в приложении 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@);

-

заявление необходимо представить в налоговый орган по месту учета ( НК РФ);

-

подать заявление можно на бумажном носителе либо в электронной форме (по телекоммуникационным каналам связи или через электронные сервисы «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя» с усиленной квалифицированной электронной подписью);

-

заявление о возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты такой суммы ( НК РФ);

-

налоговый орган должен принять решение о возврате (либо об отказе в возврате) суммы взносов в течение 10 рабочих дней со дня получения от налогоплательщика заявления о возврате или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если таковая проводилась после подачи заявления о возврате в связи с необходимостью подтверждения факта наличия переплаты. На основании решения налоговый орган направляет в территориальный орган Федерального казначейства поручение для возврата налогоплательщику суммы страховых взносов ( НК РФ);

-

общий срок возврата не должен превышать одного месяца со дня получения налоговым органом заявления налогоплательщика;

-

возврат налогоплательщику суммы излишне уплаченных взносов при наличии у него недоимки производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При этом в НК РФ содержится следующее условие: возврат суммы излишне уплаченных страховых взносов на ОПС не производится, если по сообщению территориального органа управления ПФР сведения о сумме излишне уплаченных взносов на ОПС представлены плательщиком в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством об индивидуальном (персонифицированном) учете. Иными словами, не подлежат возврату излишне уплаченные взносы на ОПС, уже отраженные в персонифицированной отчетности. Именно такого мнения придерживались контролирующие органы.

Однако КС РФ посчитал, что данный запрет приводит к нарушению конституционных прав на частную собственность.

Как узнать точный размер будущей накопительной части

Для подробной информации по причитающейся сумме заказывают официальную выписку из персонального лицевого счета на портале Госуслуг, в офисе или на сайте ПФР, у работодателя, а также в банке и МФЦ.

В ПФР и на «Госуслугах»

Чтобы узнать о причитающейся сумме накоплений на сайте ПФР, нужно зайти на сайте в личный кабинет, далее выбрать «Управление средствами пенсионных накоплений». Здесь будет представлена подробная информация.

Через работодателя

Официально трудоустроенные граждане составляют заявление на получение выписки о состоянии персонального страхового счета и относят документ в бухгалтерию. Работодатель направляет заявление в ПФР, откуда получает выписку и далее передает информацию сотруднику.

В Пенсионном фонде

Для посещения ближайшего филиала Пенсионного фонда понадобится паспорт и свидетельство о пенсионном страховании со СНИЛС. На месте заполняется заявление о желании получить выписку из лицевого счета. Заявка обрабатывается сразу.

Есть вариант заказать выписку почтой. Необходимо сделать ксерокопии паспорта и СНИЛС, заверить у нотариуса, приложить заявление и отправить все бумаги на почтовый адрес НПФ, ПФР. В ответ будет отправлена выписка.

В МФЦ

Если МФЦ заключил договор с пенсионным фондом, его сотрудники уполномочены выдавать выписки из лицевого счета. Прежде чем отправляться в ближайший офис, стоит позвонить и уточнить наличие такой возможности. В случае положительного ответа достаточно посетить МФЦ с паспортом и СНИЛС, заполнить заявку и ожидать выписку в течение 10 дней.

В банках

Если банк заключил договор с ПФР, то соответствующая выписка доступна в отделении, в терминале, в банкомате и личном кабинете на сайте или в приложении на телефоне. Российские банки, выдающие выписку из лицевого счета ПФР:

- ВТБ-24 и Газпромбанк;

- Уралсиб и Сбербанк;

- Банк Москвы.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.