Журнал регистрации приходных и расходных кассовых документов

Содержание:

- Структура кассовой книги (правила заполнения полей)

- Инструкция по оформлению расходно-кассового ордера

- Особенности документа

- Организация складского учета в Excel – таблица

- Правила оформления и заполнения

- Книги

- Контроль ведения кассовой книги

- Журналы и бланки

- Кассовые документы при работе с наличными

- Порядок оформления журнала регистрации ПКО и РКО

- Основные правила хранения и заполнения журнала — штрафные санкции

- Заполнение журнала регистрации кассовых ордеров

- Инструкция по заполнению кассовой книги

- Кто ведет кассовую книгу

- Журнал-ордер 7

- Оформление кассовой книги предприятия

- Порядок номеров документов КО-1 и КО-2

- Что еще скачать по теме «Банк»:

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

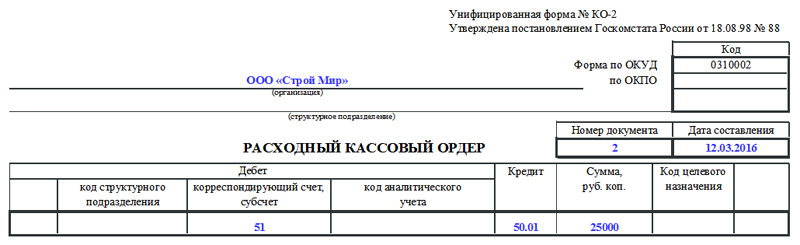

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

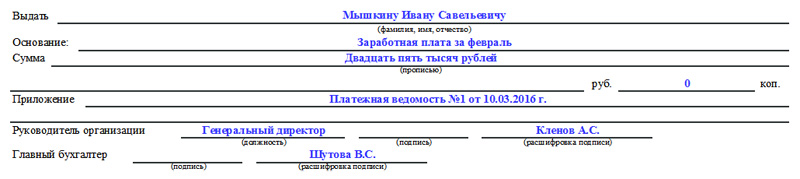

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Организация складского учета в Excel – таблица

Программа ведения создается очень просто, для этого рассмотрим пример, на который вы сможете ориентироваться при формировании своего софта.

Создаем справочники

Справочники «Поставщики» и «Покупатели» заполняются по одной и той же форме: первый столбец — наименование компании, второй — код, третий — юридический адрес, и четвертый — комментарий, в котором вы можете вносить различные примечания, связанные с организацией.

Затем создадим справочник «Точки учета», это требуется, если в вашей компании несколько магазинов и/или складов. Она состоит из трех столбцов.

- Название места.

- Кода точки.

- Комментария.

После чего создадим раздел «Номенклатура» состоящий из 5 столбцов.

- Название.

- Сорт (или про другую подобную характеристику).

- Единица измерения.

- Размеры.

- Комментарий.

Разработка «Прироста»

Создаем новый лист и называем его «Приход». Он будет состоять из 10 колонок: имя, дата, № накладной, поставщик, код, точка контроля, единицы измерения, количество, цена и стоимость.

Таблица для учета расходов товаров в Excel (Эксель) составляется аналогичным образом, только после графы «№ накладной» идут следующие столбцы: «Точки отгрузки», «Точки поставки», а также столбец «Покупатель» — затем следует сразу же начать вставить четыре последних полос из листа «Приход».

Как наладить автоматическую работу

Чтобы все работало в режиме автоматизации, нужно связать некоторые столбцы из неодинаковых таблиц, такие как заглавие изделия, ед.изм., количество и цена. Чтобы сделать это, следует в реестрах, графа в котором присутствует 2-й и последующие разы, указать в качестве типа данных «Список», а строка «Источник» состоит из надписи: ДВССЫЛ(«номенклатура!$А$4:$A$8») — приведен пример к столбцу «Наименование товара». По аналогии надо сделать и в оставшихся столбцах.

«Итоги»

«Оборотная ведомость»/«Итоги» состоит из 8 столбцов: наименование, ед.изм., сорт, характеристика, остаток на начало, поступление, отгрузка, сальдо на _, шт.

Каждый из них заполняется автоматически, лишь «Отгрузка» и «Поступление» используя формулу: СУММЕСЛИМН, а остаток — с помощью математических операций.

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) … листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка — это один кассовый день.

- Источником для записей служит только Z-отчет — информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Кассовые документы при работе с наличными

Все кассовые операции должны оформляться первичными кассовыми документами. Документальное оформление кассовых операций строго регламентировано. Перечислим основные правила.

Несмотря на то, что с 2013 года большинство унифицированных форм перестало быть обязательными, кассовые документы оформляются строго на бланках, утвержденных Постановлением Госкомстата РФ от 18.08.1998 N 88. Для выдачи заработной платы и стипендий применяются формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

Кассовые документы оформляют и подписывают уполномоченные лица:

- кассир;

- старший кассир (назначается, если в организации несколько кассиров);

- главный бухгалтер;

- руководитель.

Кассир снабжается образцами подписей уполномоченных лиц и печатью (штампом) с реквизитами, подтверждающими проведение кассовой операции.

Кассовые документы могут оформляться:

- на унифицированных бланках от руки с проставлением собственноручных подписей участников операции;

- на печатных бланках в бумажном виде с проставлением собственноручных подписей участников операции;

- в электронном виде с применением программы защиты от несанкционированного доступа и электронной подписи в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ.

Исправления в кассовых документах ни в бумажном, ни в электронном виде не допускаются (п. 4.7 Указания ЦБ РФ N 3210-У).

Порядок оформления журнала регистрации ПКО и РКО

Журнал регистрации кассовых ордеров имеет некоторые особенности составления и оформления. К ним относят следующие:

- Данный способ учета устанавливается на определенный промежуток времени, утвержденный внутренними документами или уставом компании.

- Страницы журнала должны быть пронумерованы, прошнурованы, опломбированы бумажной пломбой и содержать печать компании. Кроме того, также может предусматриваться наличие на пломбе подписей руководителей отделов.

- Если документ заполняется от руки, то допустимо использование только шариковой ручки или чернил синего цвета.

- На титульном листе журнала должна содержаться следующая информация: наименование документ, наименование компании или ее структурного подразделения, дата начала внесения данных, дата закрытия журнала, а также ФИО и должность ответственного за заполнение журнала сотрудника.

- Основная часть журнала представлена одинаковыми листами с таблицей. В таблице содержится информация о реквизитах и основных показателях ПКО и РКО.

Информация в таблицу заносится по определенным строкам и столбикам и представлена следующими пунктами:

- Дата составления ПКО. Дата составления и проведения ПКО должны совпадать с датой фактического оприходования денежных средств.

- Номер ведомости. Обычно присваивается по порядку для подобных документов организации.

- Сумма денежных средств, указанная в ПКО. Указывается та сумма денег, которая согласно ПКО была внесена в кассу компании.

- Примечание. В этой части отражают некоторые особенности, которые сопровождают оформление документа. Указывается лицо, от которого была получена определенна сумма денег, иные причины оприходования, источник поступления средств и т.д.

- Дата составления РКО. При внесении даты составления РКО следует учитывать, что непроведенные операции не подлежат отражению в данном журнале. Некоторые ответственные сотрудники стараются оформить данные документы заранее, но это может привести к том, что потребуется возвращать неиспользованные деньги. Внесение записи в журнал после нужно будет устранять, а это делать категорически запрещено.

- Номер документа согласно внутренней порядковой нумерации РКО. Как правило, компания с нового календарного года обнуляет нумерацию ордеров и начинает ее заново.

- Сумма денежных средств, выданных из кассы. Основанием для выдачи денежных средств может быть оплата поставщикам, инкассация и иные расходы. В журнале запрещены какие-либо округления, указанная в журнале сумма должна совпадать с той, что указана в РКО.

- Комментарии, сопровождающие расход денежных средств и указывающие на причину оформления РКО. Указывается кому выданы деньги, а также характер использования средств.

Заполняя журнал, необходимо соблюдать сквозную нумерацию документов по приходу и расходу денежных средств. Например, если расходник зарегистрирован под номером 21, то следующий за ним должен идти под номером 22. Так происходит дополнительный контроль правильности ведения учета и составления документов. Ошибки при заполнении документа недопустимы. Если журнал не заполняется автоматически с помощью учетной программы, то возможны некоторые ошибки, возникающие в следствие человеческого фактора.

Основные правила хранения и заполнения журнала — штрафные санкции

Чаще всего книгу учета ведет работник бухгалтерии организации, иногда кассовый сотрудник. Но в любой ситуации это исполнитель, который назначается письменным приказом генерального директора компании к исполнению определенных обязанностей. С данным сотрудником также заключается соглашение материальной ответственности.

Офомрление журнала регистрации

Относительно периода хранения, регистрационный журнал – типовой управленческий документ, поэтому находится в архиве организации на протяжении пяти лет (после окончания конечной даты ведения книги). На основании ФЗ от 2011 года №402 предприятие обязано создать надлежащие условие для хранения отчетности компании, чтобы предоставить ее контролирующим органам по любому их требованию.

При возникновении возможных спорных ситуаций и разбирательств в суде, подобные бумаги хранятся на предприятии до закрытия дела или выяснения определенных обстоятельств. Нарушителям, допустившим нарушения в учете денежных операций и кассовой дисциплины, грозит ответственность:

- сотрудникам компании – 4 000 – 5 000 рублей;

- компаниям, а также всем предпринимателям – 40 000 – 50 000 рублей.

https://youtube.com/watch?v=qjbTfygmUaU

Чтобы избежать возможных проблем и ответственности относительно осуществления кассовых операций с наличными средствами, необходимо четко соблюдать все инструкции ведения журнала учета приходных, расходных документов.

Заполнение журнала регистрации кассовых ордеров

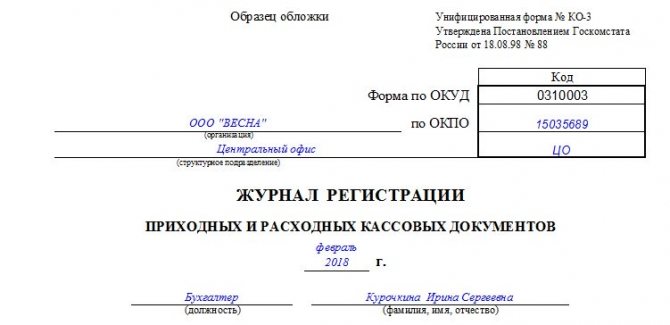

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

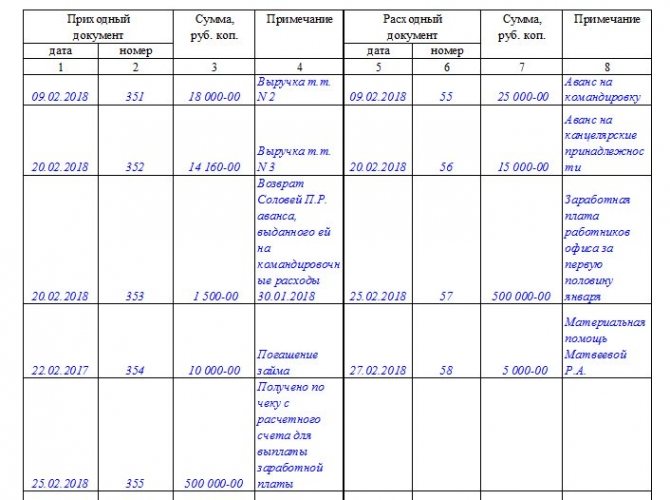

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Кто ведет кассовую книгу

Юридические лица обязаны вести кассовую книгу в 2021 году. Что касается ИП, в отношении их работы такая обязанность не закреплена. Однако должны вести сводные документы с регистрацией расхода и прихода средств, как альтернативу кассовой книге. Как правило, в подобных случаях применяется КУДИР. Принцип ее заполнения аналогичен: отражаются данные о совершенных операциях, согласно первичной документации.

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Журнал-ордер 7

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

Оформление кассовой книги предприятия

В организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая – вкладной лист, вторая отрываемая часть – отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов.

Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую – под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь.

Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Порядок номеров документов КО-1 и КО-2

Все ответственные лица за соблюдением кассовой дисциплины начинают нумерацию кассовых ордеров с начала нового года заново. Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Допускается использование дробной нумерации, буквенных, цифровых обозначений — главное соблюдение нумерации в порядке хронологии.

Если коммерческая компания или ИП содержит несколько филиалов компании, то соблюдения порядка в КО-1 и КО-2 и их нумерация устанавливается по каждому подразделению в отдельности. Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

За нарушение нумерации кассовых ордеров штрафных санкций не предусмотрено. Нарушением будет считаться при не оприходовании наличности в кассу компании, невыдача КО-1 или КО-2, на крупных предприятиях соблюдение лимита кассы.

Интересно знать, что соблюдение лимита кассы малым организациям и ИП отменено.

Что еще скачать по теме «Банк»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо