Подотчетные, депонирование зарплаты и ведение кассовых книг по новым правилам

Содержание:

- Отражение целей, сроков и лимита подотчетных сумм

- Неистраченные или перерасходованные средства

- Какими документами оформляется выдача денег под отчет

- Назначение приказа

- Составляем приказ о подотчетных лицах — образец 2020 — 2020

- Выдача наличными или перевод на карту

- Авансовый отчет

- Должностная инструкция бухгалтера по подотчетным лицам

- Расчеты с подотчетниками и указание Банка России № 3210-У

- Какие сроки установлены законом

- Порядок выдачи средств под отчет

- Правила составления документа

- Кого называют подотчётными лицами?

- Какая ответственность за отсутствие заявления

Отражение целей, сроков и лимита подотчетных сумм

Деньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

- административно-хозяйственные,

- представительские,

- командировочные.

А можно на усмотрение руководства издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Как правильно составить приказ, узнайте из этой статьи.

Неистраченные или перерасходованные средства

Кроме отчета, работник также обязан сдать излишние, неистраченные средства. Эти средства, сдаются в кассу, в отличие от отчета, который, как уже было сказано выше, сдается в бухгалтерию. Сотрудник должен самостоятельно подсчитать сумму произведенных расходов и остаток, который у него остался и принести средства в кассу. Кассир выдаст ему подтверждающий документ. Деньги также должны быть возвращены в кассу в течении трех рабочих дней, как и сам отчет.

Руководство предприятия должно издать приказ или распоряжение, согласно которому средства будут удерживаться из заработной платы. Однако, оно не вправе удержать всю сумму одновременно. Трудовой кодекс позволяет удерживать не более 20% от заработной платы. Рассмотрим этот момент на конкретных примерах. Заработная плата сотрудницы предприятия составляет 50000 рублей. Подотчётная сумма, которую она не вернула, составляет 1500 рублей. Прежде всего, необходимо определить, какую величину составляют 20% от заработной платы: (50000 – 13% (подоходный налог)) * 20% = 8700 рублей. Следовательно, в данном случае все 1,5 тысячи можно удержать сразу.

В другом варианте, при такой же заработной плате, но невозвращенной сумме в размере 36000 рублей, организация будет удерживать по 8700 рублей в течение 4-х месяцев и оставшиеся 1200 рублей в пятый месяц. Если же работник, наоборот, перерасходовал средства, то он также обязан указать об этом в отчете. В этом случае руководство должно подписать распоряжение о возмещении израсходованных сумм. Их работник должен получить в кассе предприятия в день подписания распоряжения.

Watch this video on YouTube

Watch this video on YouTube

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. . Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 — 2021 годах данное требование не действует

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

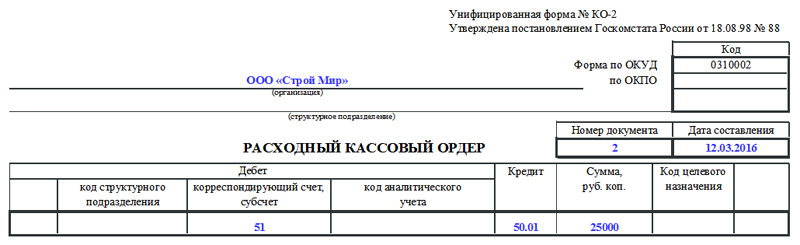

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Назначение приказа

Приказом, которым назначаются подотчетные работники, является документальный акт, где определяется:

- лицо или несколько лиц имеющих право на получение авансовых денежных средств из бюджета компании;

- период времени, на который выделяется задаток;

- цель, для которой предоставляются деньги;

- лимит по объему выдаваемых финансов.

Грамотно составленное распоряжение является основным документом, согласно которому выдаются денежные средства сотруднику учреждения, не имеющего никакого отношения к финансам предприятия. Данные деньги могут выделяться подотчетному трудящемуся, если он осуществляет следующие действия в пользу компании:

- рабочая поездка (командировка). Заток производится для проживания и питания командированного лица;

- представительские затраты. Когда заключаются соглашения, или осуществляются различные презентации и рекламные акции;

- приобретение ГСМ (горюче смазочных материалов), а также других материалов или оборудования для предприятия;

- хозяйственные затраты. сюда включают приобретение канцелярии, защитные средства и прочие;

- научные экспедиции.

Поэтому для четкого учета финансовых средств организации, издается приказ о назначении ответственного лица, которое имеет право распоряжаться выделенными деньгами предприятия.

https://youtube.com/watch?v=h5OOL0dUlDk

Составляем приказ о подотчетных лицах — образец 2020 — 2020

> > > 07 января 2020 Вам помогут документы и бланки: Приказ о подотчетных лицах — образец 2020 годов представлен далее — оформляется, как правило, бухгалтерской службой и утверждается руководителем предприятия.

Как составить такой приказ и что в нем отобразить? Приказ о назначении подотчетных лиц – образец такого документа разрабатывается на каждом предприятии.

Этот приказ является локальным нормативным документом, в котором утверждается список сотрудников, обладающих правом получать средства авансом для произведения целевых платежей для нужд компании. Данный документ в обязательном порядке утверждается руководителем компании.

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах — образец его оформления будет представлен ниже — содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются.

При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных. Подробнее об отчетах читайте в нашей статье .

Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Среди обязанностей подотчетных лиц указывается не только произведение трат по целевому назначению, но и своевременное предоставление в бухгалтерию письменного отчета с подложенными подтверждающими документами, а также возврат в кассу неиспользованных средств. Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты: в шапке — наименование компании; дату (даты) составления/утверждения документа; список физлиц с указанием Ф.

И. О. и занимаемой должности, которым могут быть доверены средства под отчет; информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств); Ф.

Выдача наличными или перевод на карту

В учете выдача/перевод денежных средств под отчет отражается записями:

В учете выдача/перевод денежных средств под отчет отражается записями:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 208XX 560 «Увеличение дебиторской задолженности подотчетных лиц» |

0 20134 610 «Выбытие средств из кассы учреждения» |

Выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту |

|

0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

||

|

0 20121 610 «Выбытие денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

||

|

1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

Перечисление подотчетных сумм на дебетовую карту учреждения учитывается несколько иначе. По сути своей это перевод учреждением средств между своими счетами, а значит, дебиторская задолженность подотчетного лица возникнет лишь тогда, когда он будет расплачиваться за товары, работы, услуги. В бухучете эти изменения фиксируются только по факту списания денег со счета дебетовой карты.

Учреждение может использовать собственную дебетовую карту, чтобы выдавать сотрудникам под отчет денежные средства. В таком случае оно должно представить в орган Федерального казначейства по месту обслуживания (или иному финансовому органу соответствующего бюджета) два документа. Первый — заявка на получение наличных денежных средств, перечисляемых на карту (ф. 0531243) (п. 11 Правил № 10н). Сделать это нужно не позднее чем за день до получения денежных средств.

Второй документ — расшифровка сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251). Расшифровка за подписью руководителя и главного бухгалтера направляется в казначейство в день внесения средств (п. 42 Правил № 10н). Эту же расшифровку учреждение представляет, чтобы вернуть средства на счета Федерального казначейства, если они потрачены лишь частично или не были использованы вовсе.

В целом учреждение может как получать, так и вносить наличные на счет дебетовой карты через банкоматы или специальные пункты выдачи. Для подобного рода расчетов учреждений с органом Федерального казначейства определен счет 21003 «Расчеты с финансовым органом по наличным денежным средствам» (п. 230 Инструкции по применению Единого плана счетов бухгалтерского учета).

В таблице приведены бухгалтерские записи, которые отражают указанные операции и документы:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 210 03 560 |

0 201 11 610 |

Денежные средства списаны с лицевого счета учреждения на дебетовую карту учреждения |

|

0 201 34 510 |

0 210 03 660 |

В кассу учреждения поступили денежные средства, обналиченные через банкомат или кассу банка с дебетовой банковской карты, открытой к счету 40116 |

|

0 208 26 830 |

0 201 34 610 |

Из кассы под отчет выдана сумма наличных денег на оплату прочих работ, услуг |

|

0 201 23 660 |

0 201 34 610 |

Выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или иное устройство) |

|

0 210 03 560 |

0 201 23 660 |

Денежные средства зачислены на счет учреждения через банкомат посредством дебетовой банковской карты, открытой к счету |

|

0 201 11 510 |

0 210 03 660 |

Невостребованная сумма возвращена со счета учреждения на счета органа Федерального казначейства |

Авансовый отчет

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

Расчеты с подотчетниками и указание Банка России № 3210-У

О правах и обязанностях работников читайте публикацию «Ст. 21 ТК РФ: вопросы и ответы».

Перечислим другие важные правила выдачи подотчетной наличности, закрепленные в п. 6.3 указания № 3210-У:

- Выдача средств под отчет разрешается на совершение расходов, связанных с хоздеятельностью лица, работником которого подотчетник является.

- Выдача подотчетных сумм производится на основании оформленного сотрудником заявления, в котором он указывает: размер необходимой для покупки суммы и срок, который потребуется для совершения этой покупки. На оформленном таким образом заявлении необходимо проставить дату и далее отдать его на визу руководителю. Вместо заявления разрешается выдавать деньги на основании приказа руководителя компании, в котором также указывается их размер, целевая направленность и получатель подотчетных сумм. Приказ должен содержать регистрационный номер и дату, а также подпись руководителя (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

- Передача из кассы денежных средств сотруднику сопровождается оформлением расходного кассового ордера формы ОКУД 0310002.

- Выдача следующей суммы подотчетнику возможна даже при наличии долгов по предыдущим отчетным суммам. Эту поправку (как и разрешение выдавать подотчетные деньги на основании приказа руководителя) в указание № 3210-У внесены указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017).

- По истечении установленныго работодателем количества дней, отсчитываемых от последнего дня периода, на который выдавались подотчетные суммы, работник обязан представить авансовый отчет о произведенных им расходах, сопроводив его подтверждающей первичной документацией.

Пример определения даты возврата подотчетных сумм от КонсультантПлюсДеньги выданы 12 марта 2021 г. на срок до 19 марта 2021 г. включительно. Срок, установленный руководителем для представления авансового отчета, составляет три рабочих дня после дня истечения срока, на который выданы наличные под отчет. В соответствии с инструкцией по порядку расчетов с подотчетными лицами для возврата неизрасходованных сумм отводится пять рабочих дней с момента окончания срока представления авансового отчета.При таких условиях подотчетное лицо должно представить отчет не позднее …Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Отразить данные авансового отчета в бухучете вам поможет публикация «Особенности авансовых отчетов в бухгалтерском учете».

Представленная работником отчетная документация проверяется главбухом или бухгалтером, а при их отсутствии – руководителем (он же утверждает отчет, а также устанавливает сроки, в течение которых производятся окончательные расчеты с подотчетным лицом).

Необходимо ли соблюдать лимит расчетов наличными при выдаче подотчетных сумм, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Какие сроки установлены законом

Законодательство РФ стремится минимизировать потерю времени на подготовку официальных бумаг, сделать сроки их оформления максимально краткими, беря в расчет при этом обстоятельства подачи документов. Так, ответ на вопрос, сколько ждать паспорт после подачи документов, во многом зависит от того, где были поданы документы — гражданина или нет.

Ст. 16 постановления № 828 устанавливает следующие максимальные сроки (отсчет времени начинается с момента принятия заявления и пакета документов) для выдачи паспорта при достижении 14-летнего возраста или в связи с принятием российского гражданства:

10 дней — при условии подачи заявления по месту регистрации. Многие граждане часто не видят разницы, говоря о том, какой может быть срок изготовления паспорта РФ — 10 календарных или рабочих дней

В постановлении не акцентируется внимание на том, что речь идет именно о рабочих днях, когда при расчете даты готовности документа “выпадают” выходные и праздничные дни и, соответственно, срок увеличивается на число нерабочих дней. Значит, по умолчанию речь идет о календарных днях

В случае, когда последний день выпадает на выходной/праздничный, процедура получения будет перенесена на следующий после него рабочий день;

30 дней — при обращении или . Это связано с дополнительными затратами времени государственных органов на отправку запросов, обмен информацией, переписку и другие меры. До вступления в действие постановления Правительства РФ от 29.02.2016 № 154 длительность ожидания составляла два месяца.

То, как долго изготавливается новый паспорт гражданина РФ, во многом зависит от профессиональных качеств работников службы по вопросам миграции, оперативности отправки запросов и ответов.

Для замены документа при достижении 20 и 45 лет, при утрате, хищении, уничтожении, порче документа законодательство отводит те же сроки, что и для оформления нового: 10 дней при обращении по месту выдачи предыдущего паспорта или регистрации и 30 дней — в случае подачи заявления в другом месте. Поэтому рассчитать, сколько дней делается паспорт РФ при замене, не составит особого труда.

Оформление паспорта через Госуслуги

Использование Портала государственных и муниципальных услуг для выдачи/замены паспорта РФ предполагает дистанционную подачу электронного заявления. После регистрации будет назначено время визита для представления бумажных документов. При этом все установленные временные сроки оформления сохраняют свою силу: 10 календарных дней при обращении в органы ГУВМ МВД по месту регистрации и 30 дней — в другом регионе.

В данном случае отсчет времени начинается не с момента заполнения электронной формы и регистрации заявления, а после личного визита в отделение ГУВМ МВД и предоставления всех документов и .

Узнайте подробнее о том, как можно .

Оформление паспорта через МФЦ

Оформление паспорта через многофункциональные центры предполагает подачу заявления и всех необходимых документов через работников МФЦ и не должно превышать установленные законодательством сроки. Отсчет десяти- или тридцатидневного срока (в зависимости от места обращения) начинается с момента принятия заявления.

Следует помнить, что паспорт будет оформлен в территориальном отделении ГУВМ МВД, а затем передан для выдачи заявителю в МФЦ в трехдневный срок. После чего заявителю будет отправлено приглашение на его электронную почту.

Прочитайте более детальную информацию о том, как .

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Подробнее о том, кто такие подотчётные лица читайте в этом материале.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288