Нулевая декларация по усн за 2018 год для ип образец заполнения доходы

Содержание:

- Нулевая отчетность в ПФР

- Способы сдачи отчетности

- Как подавать «нулевку»?

- Отчётность по работникам

- РСВ и 4-ФСС, если нет сотрудников

- В каких случаях сдается нулевая декларация НДС

- Сдача нулевой декларации 3-НДФЛ

- Какие документы представить в инспекцию?

- Подача отчетности с помощью единой упрощенной декларации

- Заполнение единой упрощенной налоговой декларации

- Особенности заполнения нулевого баланса

- Единая упрощенная декларация: кто сдает

- Нулевая отчетность для ИП на УСН

- Какие налоги заменяет единая декларация?

- Что представляет собой нулевая декларация и сроки сдачи

- Как заполнить нулевую декларацию по УСН?

- КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Нулевая отчетность в ПФР

Пенсионная отчетность 2020 года представляет собой всего две формы. Это ежемесячный бланк СЗВ-М и ежегодный отчет СЗВ-СТАЖ. Сведения пенсионных отчетов раскрывают информацию о застрахованных лицах: трудящихся гражданах, а также о их страховом стаже.

Согласно правилам заполнения отчетных форм, в пенсионные формы следует включать информацию обо всех работниках компании, которые состоят с работодателем в трудовых или гражданско-правовых отношениях. Иными словами, в отчеты включают тех работников, с которыми заключены трудовые или гражданско-правовые договора.

Последние рекомендации чиновников скорректировали порядок заполнения форм. Теперь необходимо включать в отчет всех работающих граждан, независимо от того, заключен ли с ними договор или нет. Так, статья 16 ТК РФ гласит, что трудовые отношения возникают с момента допуска работника к исполнению обязанностей. То есть с фактического допуска к работе. Следовательно, наличие грамотно оформленного договора не имеет значения. Информацию о таком сотруднике следует включать в отчет.

Также изменилось мнение чиновников к сотрудникам, не получающим заработную плату. Например, работник оформил длительный неоплачиваемый отпуск. Сведения о нем все равно включаются в пенсионную отчетность. Ведь трудовые отношения не прерываются, и договор не расторгается на время отпуска.

ВАЖНО!

Если деятельность фирмы временно приостановлена, а в штате не числится ни одного работника, то подайте «нулевки» по форме СЗВ-М. В отчете заполните сведения о страхователе, укажите отчетный период, а вот табличную часть оставьте пустой

Подавайте СЗВ-М ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Материалы по теме

В каких случаях оформляется и сдается нулевая СЗВ-М

Способы сдачи отчетности

Отчетные документы могут быть предоставлены в налоговую инспекцию и другие организации при личном посещении. Кроме того, например, книга ведения учета доходов и расходов может сдаваться только подобным способом. В рабочее время (обычно до 17 часов) предприниматель обращается в инспекцию по месту регистрации. Отчеты должны быть правильно заполнены и заверены подписью и печатью.

Отчетные документы могут быть предоставлены в налоговую инспекцию и другие организации при личном посещении. Кроме того, например, книга ведения учета доходов и расходов может сдаваться только подобным способом. В рабочее время (обычно до 17 часов) предприниматель обращается в инспекцию по месту регистрации. Отчеты должны быть правильно заполнены и заверены подписью и печатью.

Документы подготавливаются в двух экземплярах, один из которых остается в государственном учреждении. На бланке предпринимателя ставится отметка о сдачи отчетности с указанием даты. Это необходимо для того, чтобы в дальнейшем подтвердить своевременную подачу документов и избежать штрафных санкций.

Одним из удобных и современных способов сдачи отчетности выступает интернет. Из любого места и в любое время предприниматель имеет возможность отправить электронную форму деклараций. Причем даже отправка в последние часы установленной даты не считается нарушением сроков.

Единственный недостаток подобного способа сдачи – это необходимость проведения следующих подготовительных мероприятий:

- Поиск провайдера услуги по электронной сдачи отчетности.

- Оформить и подписать доверенность и отправить провайдеру по почте в бумажном варианте или отсканировать и загрузить на сайт компании.

- Оплатить услуги сервиса. Чаще всего предпринимателям предлагается годовое обслуживание (стоимость абонемента обычно не превышает 6000 рублей).

Многие предпочитают отправлять отчеты почтой. При этом практикуется заказное отправление с уведомлением о вручении. Именно наличие отметок и почтовых штемпелей позволяет получить подтверждение сдачи отчетности в срок.

Как подавать «нулевку»?

После оформления «нулевой» отчет передается в территориальную ФНС одним из доступных путей:

- Лично. В этом случае бумага передается в 2-х экземплярах. При этом один из них забирают представили ФНС, а второй остается у представителя ООО или ИП с отметкой о передаче экземпляра.

- Почтой. Здесь на выбор имеется два варианта. Направить документы ценным или заказным письмом.

- Через глобальную сеть.

Срок передачи нулевой налоговой декларации такой же, как и для аналогичной отчетности по «упрощенке» УСН. Единственное, что различается — конечные даты для различных форм бизнеса:

- Для ИП — до тридцатого апреля.

- Для ООО — до тридцать первого марта.

Если налогоплательщик опоздал со сдачей отчета даже на одни сутки, он обязан выплатить штраф (тысяча рублей). Если задержка превысила десять суток, высок риск заморозки расчетного счета.

Порядок передачи «нулевки» пока неизменный, но нужно быть внимательным из-за периодического обновления бланков.

Отчётность по работникам

Обычно, если ИП не ведёт деятельность, то и работников у него нет. Однако может оказаться так, что работники есть, но они отправлены в неоплачиваемый отпуск и выплат в их пользу нет. Тем не менее, работники являются застрахованными лицами, поэтому сдавать нулевую отчётность придётся.

Если с работниками есть действующие трудовые договоры, то по ним надо отчитаться в ПФР по следующим формам: СЗВ-М, СЗВ-ТД, СЗВ-Стаж. РСВ и отчёт в ФСС с нулевыми показателями тоже необходимо сдавать. А вот форму 6-НДФЛ при отсутствии выплат работникам представлять не надо, ведь она отражает удержанный подоходный налог, которого в данном случае не будет.

Что касается отчётов по страховым взносам за себя, то ИП её не сдают. Взносы надо просто вовремя перечислять и сохранять платёжные документы.

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Бланк применяется с отчетной кампании за 4 квартал 2020 года. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс

Пробный полный доступ к системе можно получить бесплатно

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

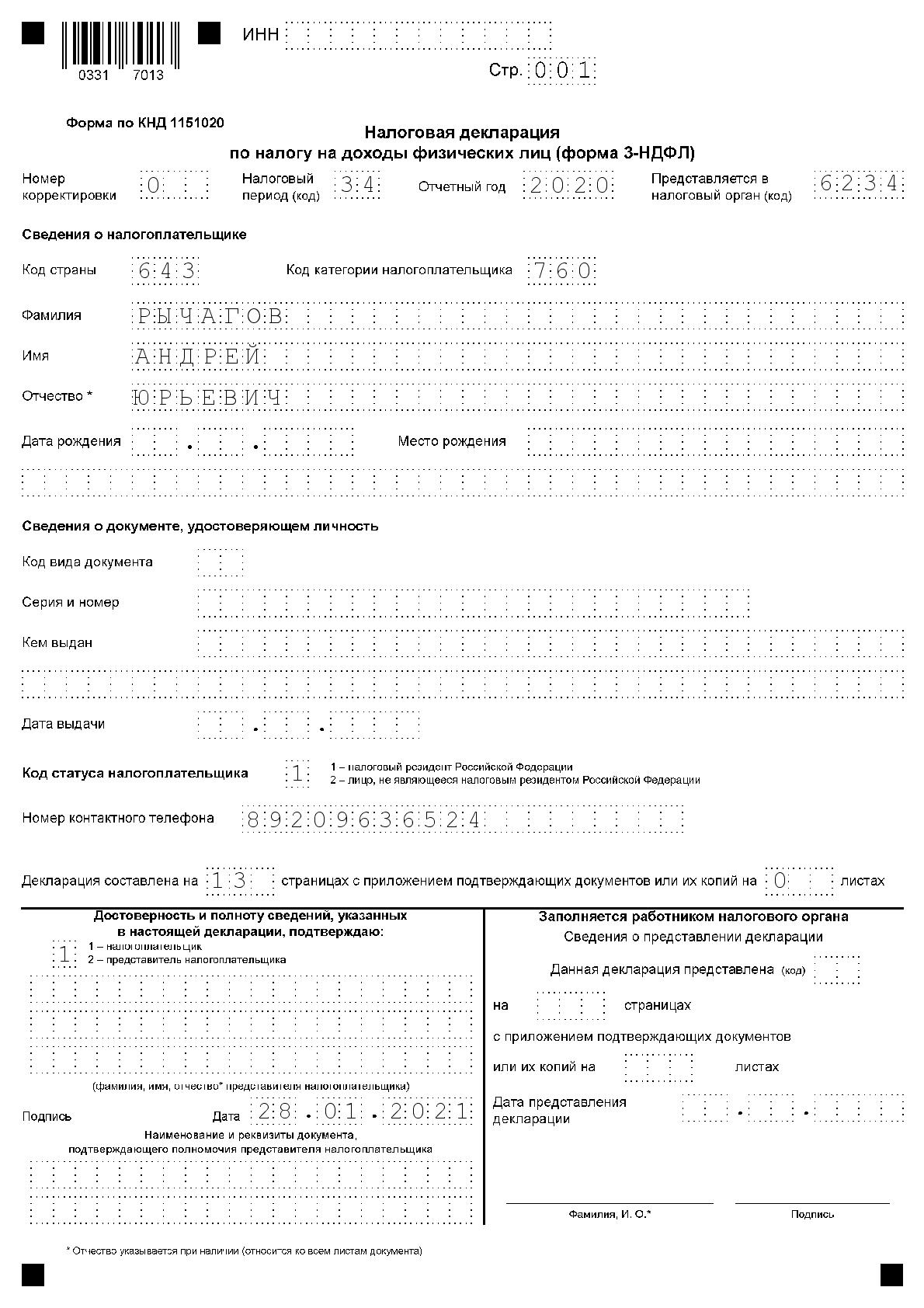

Сдача нулевой декларации 3-НДФЛ

Граждане,

которые применяют в деятельности общий режим, работают без образования ЮЛ, создают

Декларацию 3-НДФЛ по виду КНД – 1151020. Обязанность вменена гражданам, если по

их счетам наблюдается движение, но нет облагаемого налогом дохода, а также не

понесены затраты.

Заполнение нулевой декларации 3 НДФЛ

В документе

заполняются только два листа: 1 и 2. Остальные разделы:1, 6 – не заполнять.

Игнорировать и листы: А, Б, В, Г1, Ж1.

Идентификаторы

по категориям налогоплательщиков разные:

|

кто платит/какая категория |

идентификатор |

| 720 | ИП |

| 730 |

нотариальная деятельность |

| 740 |

адвокатская деятельность |

| 760 | гражданин |

| 770 |

ИП, занимающийся фермерством |

Предпринимателю необходимо знать срок сдачи нулевой декларации

по 3-НДФЛ. В частности, документ сдается единожды в год, до 30.04 года, следующего

за отчетным. Если ИП снимается с учета, декларация передается в контролирующий

орган за неполный год.

Кроме отчета по 3-НДФЛ, предприниматель, работающий

без образования юридического лица, сдает и 4-НДФЛ. В документе прописывается

размер предполагаемой годовой прибыли. Если она не возникла, не подтвердилась,

как ранее панировалась, более чем наполовину в процентном отношении, то

передается обновленная декларация 4-НДФЛ.

ЮЛ, которые находятся на ОСНО, обязательно сдают 0 баланс

и нулевой отчет, отражающий два понятия: прибыль и убытки. Вид декларации:

КНД-0710099.

Как отражать нулевой баланс в декларации

Баланс ЮЛ не может быть просто пустым, так как в

момент формирования организация вкладывается УК. Например, на балансе ООО лежит

15000: эти деньги выступают в роли УК. В зависимости от способа его

формирования баланс будет выглядеть так:

- Формирование материалами. В активной

части баланса стр. 12010 запасы – 15, по стр. 1200 = итого по разделу 2 – 15, по

стр. 1600 баланс – 15. В пассивной части баланса прописываем – УК и ставим 15.

На стр. 1300 – 15, на стр. 1700 тоже 15. - Формирование деньгами. В активе

ставим денежные средства на стр. 1250- 15, на стр. 1200 итого по разделу 2 –

15, на стр. 1600 – 15.

Следует обязательно проставить на всех страницах ИНН и

КПП организации. На титульной странице указывается вид работы по коду ОКВЭД,

ОКФС, ОПФ по ОКОПФ. Единица измерения – тысячи рублей, код по ОКЕИ 384. Оставшиеся

строки баланса с прочерком, за исключением вышеуказанных строчек, которые

относятся к УК.

Сроки сдача баланса

|

период (квартал) |

срок |

| 1 |

до 30 апреля |

| 2 | до 30 июля |

| 3 |

до 30 октября |

| 4 |

до 30 марта |

ВАЖНО:

предприниматели должны понимать, что баланс пустой! Если баланс не может быть

переведен своевременно, то ООО платит штраф

Отчеты о прибылях и убытке

Реквизиты, а именно – ИНН, КПП проставляются на

страницах отчета – всех, без исключения. Кроме них, фиксируется:

- что делает

организация, по каким направлениям работает; - частное или

государственное предприятие; - ОПФ;

- единица

измерения (код по ЕКЕИ 384).

Все строки в отчете указываются с прочерками.

Какие документы представить в инспекцию?

ИП без сотрудников

- декларация УСН;

- книга учета доходов и расходов – по усмотрению налогового инспектора.

Документы подаются раз в год до 30 апреля.

ИП, имеющие работников в штате

- декларация УСН (раз в год, не позднее 30 апреля);

- справка о среднесписочной численности;

- сведения о сотрудниках по форме 2-НДФЛ;

- книга учета доходов и расходов – могут потребовать по своему усмотрению налоговые инспекторы.

Кроме перечисленных документов предпринимателям с сотрудниками нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Юридическое лицо

- УСН («упрощенка»);

- декларация;

- справка о среднесписочной численности;

- сведения о сотрудниках по форме 2-НДФЛ;

- справка в ИФНС и ПФР об отсутствии деятельности.

Компании также нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

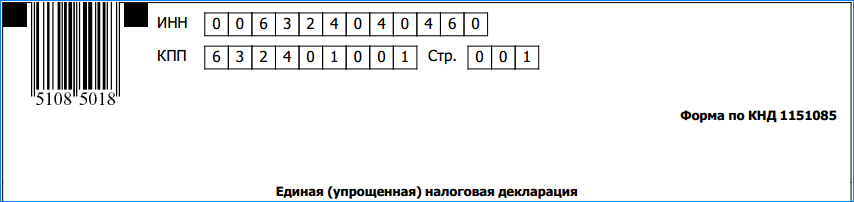

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Заполнение единой упрощенной налоговой декларации

Общие требования к заполнению декларации сводятся к следующему:

1. Документ следует заполнять на компьютере или от руки (чернилами синего или черного цвета). 2. Нельзя исправлять допущенные ошибки. 3. ИП и организациям нужно заполнять только первую страницу. Вторая страница заполняется физическими лицами, которые не являются ИП, которые не хотят указывать свой ИНН.

Заполнение Страницы 1 декларации:

Поле «ИНН»:

Организации и ИП указывают ИНН, согласно полученному свидетельству о постановке на учет в ФНС

Обратите внимание, что у организаций ИНН состоит из 10 цифр, поэтому в двух последних ячейках поля необходимо поставить прочерки («1234567890-«)

Поле «КПП»:

Индивидуальные предприниматели не заполняют это поле. Организации указывают КПП (который был получен по месту нахождения организации).

Поле «Вид документа» указывается:

- «1 / — « — если декларация сдается впервые за налоговый период);

- «3 / 1» — если это первое исправление;

- «3 / 2» — если второе исправление.

Поле «Отчетный год»:

В поле необходимо указать год, за который подается декларация. Отчетный период по каждому налогу следует указывать ниже.

Поле «Представляется в»:

В поле указывается наименование ИФНС, к которой относится ИП или организация.

После этого прописывается:

- полное наименование организации;

- фамилия, имя, отчество (полностью, без сокращений) при подаче физлицом (ИП).

Поле «Код ОКАТО»:

Начиная с 1 января 2014 года, вместо кода по ОКАТО следует указывать код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В данном поле нужно указать код деятельности по классификатору ОКВЭД. ООО и ИП могут узнать свои коды из Выписки из ЕГРИП или ЕГРЮЛ.

Заполнение таблицы налогов:

Графы 1 и 2:

В этих графах следует указать налоги, по которым подается декларация. Налоги вписывают в соответствии с нумерацией, содержащийся в части второй НК РФ по этим налогам. Номер главы указывают в графе 2 (согласно Приложению 1).

Графы 3 и 4:

Для налога, для которого квартал является отчетным периодом, в соответствующей ячейке в графе 3 нужно поставить цифру «3».

В графе 4 указывается номер квартала, за который подается документ:

- I квартал — 01;

- II квартал — 02;

- III квартал — 03;

- IV квартал — 04.

Для налога, для которого налоговым периодом является календарный год, а отчетными периодами считаются квартал, полугодие или девять месяцев, в соответствующей ячейке (графы 3) нужно указать значение налогового периода:

- квартал — 3;

- полугодие — 6;

- 9 месяцев — 9;

- год — 0;

В графе 4 необходимо поставить прочерк.

Заполнение других полей страницы 1:

Поле «Номер контактного телефона налогоплательщика»:

Нужно указать телефон в любом формате («+79787215531»).

Поле «Декларация составлена на страницах»:

Нужно указать количество страниц, на которых составлена декларация («001»).

Поле «c приложением подтверждающих документов или их копий»:

Проставляется количество листов у документов, прилагаемых к декларации (доверенность представителя).

Если никакие документы не прилагаются, то ставятся прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

Если декларация подается индивидуальным предпринимателем (или физлицом), то нужно указать дату подписания и поставить подпись.

Если декларацию подает организация, то нужно указать ФИО руководителя, поставить печать, подпись и дату.

Если декларацию подает представитель, то нужно указать наименование документа, который подтверждает его полномочия. Документ необходимо приложить к декларации.

Заполнение Страницы 2. Сведения о физическом лице не являющемся ИП

Как уже было отмечено, физические лица, не являющиеся ИП, не желающие указывать свой ИНН, заполняют Страницу 2 декларации. Трудности возникают, как правило, с полем «Код документа подтверждающего личность».

Поле «Код документа подтверждающего личность»:

Все необходимые коды содержатся в следующей таблице.

Таблица кодов документов, подтверждающих личность налогоплательщика

Особенности заполнения нулевого баланса

Абсолютно пустым баланс не бывает, поскольку в момент создания ООО формирует уставный капитал. Например, уставный капитал ООО равен 15000 руб. Тогда в зависимости от способа формирования уставного фонда, баланс будет выглядеть следующим образом.

- Уставный фонд сформирован материалами: В активе баланса по стр. 1210 (Запасы) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15. - Уставный фонд сформирован денежными средствами:

В активе баланса по стр. 1250 (Денежные средства) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15.

Единая упрощенная декларация: кто сдает

Актуально на: 2 марта 2020 г.

Если организация или ИП являются плательщиками какого-либо налога, они обязаны представлять налоговую декларацию (расчет) (пп. 4 п. 1 ст. 23 НК РФ). А если деятельность не велась и, следовательно, нет данных для заполнения налоговой отчетности, сдаются «нулёвки». Для того, чтобы облегчить налогоплательщикам бремя представления налоговой отчетности в случаях, когда объект налогообложения не возникает, в НК РФ предусмотрена сдача единой (упрощенной) налоговой декларации. О том, кто ее вправе сдавать и в какие сроки, расскажем в нашей консультации.

Единая (упрощенная) налоговая декларация: кто сдает 2018

Единая (упрощенная) налоговая декларация 2020 может представляться вместо сдачи отчетности по НДС, налогу на прибыль, УСН или ЕСХН. Однако для этого необходимо выполнение определенных условий (п. 2 ст. 80 НК РФ):

- во-первых, в отчетном (налоговом) периоде, за который налогоплательщик собирается представить единую (упрощенную) налоговую декларацию, не возникал объект налогообложения;

- во-вторых, за этот период не было движения денежных средств ни в кассе организации, ни на ее счетах в банках.

Напомним, что перечень объектов налогообложения по перечисленным выше налогам содержится в следующих статьях НК РФ:

Необходимо иметь в виду, что представление единой налоговой декларации – право, а не обязанность организации. Это означает, что по всем указанным налогам или любым из них даже при наличии права на представление единой декларации налогоплательщик может представлять «обычные» нулевые декларации.

Напомним, что по налогу на имущество, транспортному, земельному или водному налогу упрощенная декларация не подается. Ведь если по указанным налогам объекта налогообложения нет, то и налогоплательщиком такое лицо не является. А следовательно, отчитываться перед налоговой инспекцией оно не должно ни в «обычном» формате, ни в упрощенном (п. 1 ст. 373, ст. 357, п. 1 ст. 388, п. 1 ст. 333.8 НК РФ, Письма Минфина от 28.02.2013 № 03-02-08/5904, от 28.12.2012 N 03-02-08/116).

Единая упрощенная декларация: сроки сдачи 2018

Налогоплательщик, решивший представлять единую (упрощенную) декларацию при отсутствиии деятельности в 2020 году, должен делать это не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). К примеру, единая упрощенная декларация за 1 кв. 2018 должна быть сдана не позднее 20.04.2018.

При этом если 20-ое число придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Поэтому, например, единая (упрощенная) декларация по итогам 9 месяцев 2018 года сдается не позднее 22.10.2018.

О форме единой налоговой декларации 2020 мы рассказывали в отдельном материале, в котором приводили также пример заполнения такой декларации.

glavkniga.ru

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

Какова ответственность за ошибочное представление ЕУД вместо декларации по налогам, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение бесплатно.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.04.2021. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 30.06.2021 ИП соответствовал всем условиям, при которых сдается ЕУД. За 2 квартал 2021 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью. То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД

НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД может расходиться со сроком сдачи того налога (налогов), который в нее включен

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?».

ОБРАТИТЕ ВНИМАНИЕ! Взносы на обязательное страхование работников (ПФР, ФСС, ФОМС) не рассматриваются как налоги. Даже несмотря на то, что теперь их администрированием занимается ФНС

Поэтому в ЕУД сведения по взносам не включаются. По ним, при отсутствии зарплаты, следует сдавать нулевой расчет в ФНС и 4-ФСС по травматизму в соцстрах.

Что представляет собой нулевая декларация и сроки сдачи

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 1 апреля 2021 года индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников. Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

Как заполнить нулевую декларацию по УСН?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

- Сдать нулевую декларацию УСН в 2021 году.

- Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н) — до 20 января 2021 (в случае если подается декларация за 2020)

СОСТАВ НУЛЕВОЙ ДЕКЛАРАЦИИ

В 2021 году заполнение нулевой декларации УСН за 2020 год подразумевает включение в неё следующих частей:

| Объект «Доходы» | Объект «Доходы минус Расходы» |

| Титульный листРаздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога) |

Титульный листРаздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в т. ч. минимального платежа по нему |

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.