Страхование от несчастных случаев на производстве

Содержание:

- Преимущества и недостатки данного страхования

- Какие страховые компании России предлагают корпоративные страховки?

- Оплата труда

- В соответствии с Законом Республики Казахстан «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей»

- Кто не подлежит соцстрахованию?

- Какие услуги входят в ДМС

- Преимущества страховой защиты

- Добровольное страхование

- Страховой случай является происшествие на производстве, приведшее к смерти или частичной потере трудоспособности работника

- Налоговые льготы для компаний

- Добровольное медицинское страхование работников

- Как и где оформить добровольное медицинское страхование для сотрудников компании?

Преимущества и недостатки данного страхования

Всем страховым продуктам по своей природе присущи определенные недостатки и достоинства, медицинское страхование не исключение. Анализироваться ниже достоинства и недостатки будут с точки зрения полисов ОМС и ДМС.

В отличие от обязательного участие в программе ДМС и пользование в её рамках медицинскими услугами позволяет выделить следующие преимущества:

- возможность воспользоваться дополнительными услугами квалифицированных медицинских работников, в том числе стоматология, оказание медицинский услуг на дому, прохождение реабилитации в курортно-санаторных профилакториях на территории России и другие;

- все исследования производятся на современном техническом оборудовании;

- служащие не тратят рабочее время на получение планового лечения и ожидание в очередях, так как ЛПУ в рамках ДМС оказывают услуги в расширенные часы приема и строго по записи, которая осуществляется в кратчайшие сроки (не более 1-2 суток). Это позволяет корректировать время и при необходимости успешно совмещать работу и прохождение лечения;

- работа в компании, предлагающей работникам ДМС, является более престижной по сравнению с аналогичными;

- компаниям предоставляется возможность при трудоустройстве сотрудника направлять его на медосмотр и проводить ежегодную диспансеризацию;

- для крупных компаний страховщики гарантируют индивидуальный подход и назначает ответственного специалиста, который готов в любой момент ответить на все вопросы;

- при выполнении ряда условий затраты на ДМС способны уменьшить расходы по уплате налога на прибыль за счет снижения налогооблагаемой базы (ст. 253 НК);

- в индивидуальных программах предусмотрена возможность использовать полис ДМС работнику и членам его семьи.

К недостаткам также можно отнести сам процесс оформления ДМС, подготовка всех необходимых документов, списков застрахованных, согласование условий программы и иные. Довольно часто страховщики, обслуживая крупные компании, из-за объемов не справляются с количеством заявок по программам ДМС, в итоге страдают работники, не получив своевременно помощь.

Какие страховые компании России предлагают корпоративные страховки?

Лидерами корпоративного страхования в России считаются следующие компании:

- «Ингосстрах»;

- «Согаз».

Компания «Ингосстрах» стояла у самых истоков развития КС. Деятельность фирмы лицензирована для всех видов корпоративного страхования, которые она предлагает. Её можно назвать самой надёжной страховой компанией. Ей доверяют страхование государственных стратегических объектов и мероприятий, например, именно этой компании было доверено страхование Олимпийских игр в Сочи.

«Ингосстрах» предлагает 5 различных программ КС сотрудников, в том числе страхование ответственности менеджерского звена. В пакет ДМС входят все разновидности медицинских программ, включая стоматологический профиль.

Одной из важнейших услуг является пенсионное страхование «Ингосстрах». Программа обеспечивает сотрудников накопительными пенсионными выплатами в в течение определённого срока или в единоразовом порядке, в зависимости от выбранной программы.

Компания «Согаз» открылась в 1993 году и представляет собой дочернюю фирму «Газпрома». Признана одним из лидеров в КС предприятий. Размер страховых взносов позволяет компании «Согаз» занимать 2-е место на рынке отечественных страховых услуг в рамках корпоративного страхования. «Согаз» предлагает много отраслевых программ. Страхует деятельность предприятий, работающих в сферах атомной и энергетической промышленности, морскими и железнодорожными грузоперевозками, с разработкой газовых и нефтяных месторождений, космической промышленностью и авиации.

Оплата труда

Действующая система оплаты труда работника является обязательным условием трудового договора по ст. 57 Трудового кодекса (ТК). На основании ст. 136 ТК работник должен четко понимать, в какой день он получит зарплату, в каком размере, и какова будет компенсация за задержку зарплаты. Работодатель выплачивает зарплату в том порядке, который прописан в трудовом договоре.

Заработная плата – это вознаграждение работника за труд в зависимости от квалификации, качества и количества выполняемой работы (по ст. 129 ТК). Размер заработной платы стороны определяют по своему соглашению, законодательно он не лимитируется. Единственное, что гарантируется законодательством, это выплата зарплаты в размере не менее регионального МРОТ.

По Трудовому кодексу работнику гарантируется выплата зарплаты не менее 2 раз в месяц. При увольнении работника расчет с ним производят в день увольнения, но не позже. Отпускные уплачиваются как минимум за три дня до отдыха, а не после него.

При разделении заработной платы на окладную и премиальную части работнику нужно ознакомиться с документами, которые регулируют выплату премии. Если работодатель выплачивает премию только на свое усмотрение, то тем самым права работника ущемляются, и при невыплате премии он не сможет потребовать компенсации ущерба. Поэтому нужно постараться уточнить условия и показатели премирования в компании (за что платится премия), допускается ли невыплата премии, есть ли в компании положение о премировании.

Если в трудовом договоре указана лишь часть обещанного заработка (другими словами – речь идет о «серой» зарплате или зарплате «в конверте»), то работнику нужно осознавать все риски такого положения вещей. При подписании такого договора сотрудник ставит себя в уязвимое положение и при любом конфликте с работодателем рискует:

- Не получить зарплату.

- Не получить отпускные.

- Не получить социальные выплаты, связанные с обучением, рождением ребенка и беременностью, оплату по больничному листу, выходное пособие при сокращении штата.

Важно учитывать, что возможности работодателя на произвольное изменение сложившейся системы оплаты труда работника достаточно ограничены. Все изменения должны согласовываться с работником, согласно ст

72 ТК. Если работник не согласен на ухудшение условий оплаты его работы, то он может отказаться от предложения работодателя без каких-либо санкций.

Но в случае, когда работодатель ввиду организационных и технологических условий не может более оплачивать труд работника в прежнем размере, то допускается изменение размера оплаты по инициативе работодателя на основании ст. 74 ТК. При этом работодатель обязан уведомить работника о предстоящих изменениях не позднее, чем за 2 месяца. Если работник не согласен продолжать работу на новых условиях, и работодатель не может предложить альтернативу, то он вправе расторгнуть трудовой договор на условиях выплаты выходного пособия.

Работнику следует знать, что по нормам ст. 134 ТК его зарплата должна регулярно индексироваться с учетом инфляционных процессов. Роструд в своих разъяснениях подчеркивал, что индексация является обязательной не только для государственных и муниципальных предприятий.

Любые задержки зарплаты – вне правового поля. Работодатель обязан компенсировать работнику причиненный ему ущерб в результате задержки и выплатить компенсацию за каждый день просрочки. Минимальный размер компенсации составляет 1/300 ключевой ставки ЦБ за каждый день просрочки. Работник вправе приостановить работу до полного погашения задолженности. При задержке на срок свыше 15 дней работник вправе при предварительном извещении работодателя приостановить работу вплоть до выплаты ему полной суммы положенного заработка (на основании ст. 142 ТК).

Помимо трудового договора, сведения о зарплате могут содержаться в коллективном договоре или положении об оплате труда, в частности, об авансировании, окончательном расчете, предусмотренных премиях и компенсациях.

По результатам месяца работнику выдают расчетный листок с начислениями и удержаниями.

Когда работодатель может лишить премии работника

В соответствии с Законом Республики Казахстан «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей»

Заключение договора по данному виду страхования является обязательным для работодателя

Страхование работников от несчастных случаев носит в Казахстане обязательный характер. Такой глобальный подход к страхованию определен официальным документом и обязателен к исполнению всеми руководителями компаний и организаций без исключения.

Уклонение от заключения договора обязательного страхования в соответствии с п. 2 ст. 230 Кодекса Республики Казахстан об административных правонарушениях, — влечет штраф:

| на физических лиц | 10 МРП |

| на должностных лиц, частных нотариусов, частных судебных исполнителей, на субъектов малого предпринимательства или некоммерческие организации | 160 МРП |

| на субъектов среднего предпринимательства | 400 МРП |

| на субъектов крупного предпринимательства | 1 000 МРП |

ВАШИ ВЫГОДЫ:

Социальная ответственность работодателя перед работниками и их иждивенцами.

Защита имущественных интересов работника и его семьи.

Гарантия страховой выплаты.

КАК ДЕЙСТВУЕТ ДОГОВОР?

ВЫ ПРЕДОСТАВЛЯЕТЕ ДАННЫЕ ДЛЯ РАСЧЕТА СТРАХОВОЙ ПРЕМИИ

Для этого Вам необходимо указать информацию:— количество и годовой фондоплаты труда работников;— вид деятельности предприятия;— наличие несчастных случаев втечение последних пяти лет

МЫ РАССЧИТЫВАЕМ СТРАХОВУЮ ПРЕМИЮ ПО ДОГОВОРУ

Мы предоставляем информацию по рассчитанной страховой премии

ПОДПИСЫВАЕМ ДОГОВОР СТРАХОВАНИЯ

Мы принимаем информацию и оформляем договор, который необходимо подписать и выставляем счет на оплату страховой премии

ДЕЙСТВИЕ СТРАХОВОЙ ЗАЩИТЫ ПО ДОГОВОРУ

Страховая защита начинает действовать после оплаты страховой премии всоответствии с условиями договора

Смерть работника;

Утраты профессиональной трудоспособности работника;

Профессиональное заболевание

УСЛОВИЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА:

- Договор обязательного страхования работника от несчастного случая может оформить любой работодатель или его представитель, обратившись в АО «КСЖ «Nomad Life».

- Для расчета страховой премии и страховой суммы необходимо предоставить штатное расписание, с указанием суммы годового фонда оплаты труда всех работников. Страховой тариф зависит от вида экономической деятельности, класса профессионального риска и статистики несчастных случаев на производстве.

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ:

- в связи с установлением работнику степени утраты профессиональной трудоспособности на срок менее одного года, осуществляется ежемесячно на основании договора аннуитета, заключенным с нашей Компанией. При этом первая страховая выплата осуществляется в течение семи рабочих дней с момента представления всех предусмотренных документов.

- в связи с установлением работнику степени утраты профессиональной трудоспособности на срок один год и более, — осуществляется в виде аннуитетных выплат в пользу работника в течение срока, равного сроку установления либо продления (переосвидетельствования) степени утраты профессиональной трудоспособности работника в соответствии с договором аннуитета, заключенным с нашей Компанией, но не более срока достижения работником пенсионного возраста, установленного законодательством Республики Казахстан о пенсионном обеспечении.

- по возмещению вреда, связанного со смертью работника при наступлении несчастного случая, а также по причине ухудшения его здоровья вследствие произошедшего несчастного случая, — в виде аннуитетных выплат в пользу лиц, имеющих согласно законам Республики Казахстан право на возмещение вреда, в течение срока, установленного Гражданским кодексом Республики Казахстан, в соответствии с договором аннуитета, заключенным с нашей Компанией.

- по возмещению расходов, вызванных повреждением здоровья работника в случае установления ему степени утраты профессиональной трудоспособности, — осуществляется в следующих размерах (в месячных расчетных показателях на соответствующий финансовый год, установленных законом о республиканском бюджете):

- при установлении степени утраты профессиональной трудоспособности от 30 до 59 процентов включительно — 500;

- при установлении степени утраты профессиональной трудоспособности от 60 до 89 процентов включительно — 750;

- при установлении степени утраты профессиональной трудоспособности от 90 до 100 процентов включительно — 1 000.

- в случае смерти пострадавшего работника лицу, осуществившему его погребение, возмещаются расходы на погребение в размере ста месячных расчетных показателей.

Документы для скачивания

Правила страхования Последнее изменение сделано 21.01.21 15:10

Страховые тарифыПоследнее изменение сделано 21.01.21 15:10

Кто не подлежит соцстрахованию?

Фондом соцстрахования могут быть приняты решения об отказе в выплатах разных категорий пособий. Такие ограничительные меры принимаются с целью недопущения необоснованных выплат и ограничения злоупотреблений средствами фонда в корыстных целях. К тому же существуют целые категории граждан, которые по различным обстоятельствам просто не имеют права на средства ФСС.

Например, никакие виды пособий не будут начисляться лицам, лишь недавно прибывшим на территорию Российской Федерации с целью получения гражданства, но на момент подачи заявления не имеющим российского подданства.

Также не стоит рассчитывать на социальные выплаты тем, кто не имеет страховых свидетельств и собственных номеров страховых счетов СНИЛС. Обычно каждому гражданину присваивается такой номер и выдается свидетельство обязательного страхования. Однако к некоторым категориям жителей страны это правило не относится. Например, в некоторых религиозных течениях не принято пользоваться присвоенными номерами СНИЛС и идентификационными номерами. Соответственно, такие граждане не могут претендовать на получение страховых выплат по обязательному страхованию.

Не выплачиваются средства социального обязательного страхования лицам, которые работают неофициально по отдельным категориям выплат — в связи с травмами во время производственных процессов, по болезням. Сюда же относятся те работники, которые ведут незарегистрированную частную деятельность.

Поскольку перечисленные категории граждан не смогут претендовать на социальные выплаты, то и стать субъектами системы социального страхования они тоже не смогут — им будет в этом отказано.

В некоторых случаях фонд социального страхования может отказать в выплате пособий даже некоторым застрахованным лицам. Не будут осуществляться страховые выплаты в тех случаях, когда ярко прослеживаются корыстные мотивы в действиях застрахованного лица. Например, лишен пособий по инвалидности или болезни будет тот человек, который умышленно причинил себе травмы или ранения, либо иным образом имитировал страховой случай с целью получения страховой выплаты.

К категории лиц, не имеющих права претендовать на пособия в связи с утратой трудоспособности, относятся и те, кто проходит реабилитационные процедуры или лечение по приговору судебных органов в принудительном порядке.

Ограничения могут быть использованы также по причинам бюрократического характера. Особенно это проявляется в тех ситуациях, когда один или несколько из необходимых документов оформлены некорректно или были поданы после истечения установленного периода.

Какие услуги входят в ДМС

Что дает ДМС и какой спектр услуг предоставляется базовым пакетом? Подписание стандартного договора о получении талона ДМС предусматривает наличие услуг такого типа:

- Лечение в условия амбулатории. Перечень амбулаторных диагностических и лечебных процедур включает большой бесплатной медицинской помощи. Это, например, посещение необходимого специалиста (первичное и повторное), диагностика, полный спектр анализов и т. п. Сюда же относятся медосмотры предварительного и систематического видов.

- Оказание стационарной помощи. Страховой полюс покрывает затраты в случае пребывания клиента на стационарном лечении. В список услуг, предоставляемых в условиях стационара, входит и оперативные вмешательства разного рода сложности.

- Вызов скорой помощи. Данный пункт включает целый спектр диагностических и лечебных процедур, предоставляемых человеку в ургентном порядке. В некоторых городах существуют отдельные бригады, предоставляющие услуги обладателям страховых талонов.

- Стоматологические услуги. Услуги стоматолога предоставляются всеми без исключения базовыми пакетами ДМС. Отличие состоит в том, что разные компании имеют разный перечень услуг такого рода, начиная от банальной смены пломбы, заканчивая сложными ортодонтическими (исправление аномалий строения челюстей) процедурами.

- Реабилитация в условиях санаторно-курортного пребывания. Зачастую реабилитация такого типа актуальна для пациентов, имеющих хронические патологии. При прохождении медосмотра перед подписанием договоренности такие заболевания выявляются или повторно фиксируются (при наличии уже выставленного диагноза). В таком случае, договор может содержать отдельный пункт, касающийся профильной реабилитации для данного пациента.

Поговорив о том, что входит в ДМС, необходимо отметить, что спектр услуг, оказываемых талоном такого рода, очень широк. Иногда страховка покрывает расходы пребывания и лечения в клиниках за рубежом.

Преимущества страховой защиты

При возникновении чрезвычайных событий выплачивается страховка в связи с потерей работоспособности. Помимо этого, забота о своих работниках выступает основным фактором выбора места работы, помимо заработной платы и вида деятельности.

При возникновении чрезвычайных событий выплачивается страховка в связи с потерей работоспособности. Помимо этого, забота о своих работниках выступает основным фактором выбора места работы, помимо заработной платы и вида деятельности.

Для компании страхование своих сотрудников имеет огромный мотивационный плюс. От степени доверия зависит лояльность и работоспособность персонала, что способствует сохранению ценных кадров на предприятии.

Дополнительные социальные гарантии повышают конкурентоспособность предприятия. Отсутствие выплаты «заработной платы в конвертах» исключает претензии со стороны налоговой службы и внебюджетных фондов.

Добровольное страхование

Страховка работника на добровольной основе создаёт финансовую «подушку безопасности» на период прохождения терапии, адаптации и реабилитации. Добровольное страхование от несчастных случаев может распространяться на любое число участников. Страховое покрытие выбирается на договорных началах, а стоимость зависит от факторов производственных рисков, затраты покрываются за счёт средств страховой компании.

Формы и страховые случаи

Существуют следующие формы страхования работников:

- Индивидуальная – характеризующаяся страхованием конкретного лица или группы лиц. Например, работодатель осуществляет страховку работника или бригады, имеющей максимальную вероятность риска, не страхуя остальной коллектив. В этом случае договор составляется индивидуально на каждого сотрудника.

- Групповая (корпоративная) – обеспечивающая финансовую защиту каждого члена коллектива. Договор страхования от несчастных случаев на производстве оформляется один без поименного перечисления сотрудников. Страхователями в большинстве случаев выступают крупные компании, беспокоящиеся о собственном престиже, для которых социальный пакет считается неотъемлемой частью имиджа.

Страховка работника работодателем или всего трудового штата предусматривается соглашением на любой временной интервал, может охватывать только рабочее время или действовать круглосуточно, дата начала действия прописывается в договоре, заключаемом со страховщиком.

К страховым несчастным случаям относят:

- полученные травмы, повлекшие временную утрату трудоспособности;

- оперативные вмешательства;

- получение инвалидности;

- летальный исход.

По договорённости сторон можно включить дополнительные пункты, оговорив сумму получаемого возмещения при возникновении инцидента.

Порядок взаимодействия

Страхователь, подписавший договор, в установленные сроки вносит денежные средства по страховке работников на счёт компании – страховщика. При наступлении страхового случая на производстве, предусмотренного соглашением, страхователь после обращения за квалифицированной медицинской помощью должен произвести следующие действия:

- Поставить в известность страховую компанию о произошедшем инциденте в определённый договором срок, составляющий, как правило, месячный период.

- Направить страховщику заявление на получение возмещения с приложением подтверждающих документов:

- справки из травматологического пункта;

- выписки из стационарного лечебного учреждения о госпитализации и проведении оперативных мероприятий;

- постановления МСЭ о присвоении группы инвалидности;

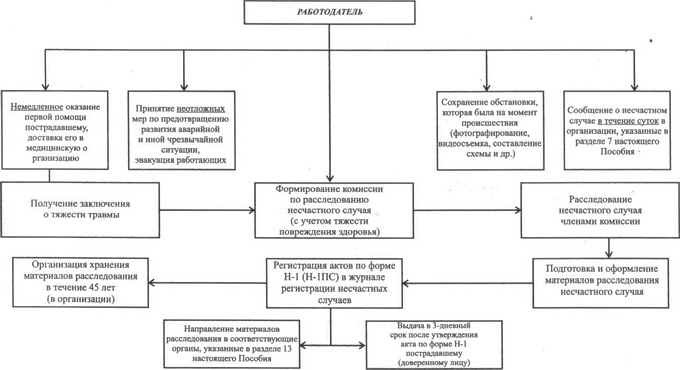

- акта по форме Н-1 о страховом случае на производстве, расследованном комиссией с привлечением сотрудника ФСС.

- Страховая компания рассматривает заявление с пакетом подтверждающих документов в срок от 10-ти до 60-ти дней, рассчитывает сумму и производит выплату.

Существует два вида страхования от несчастных случаев: добровольное, определяемое сторонами самостоятельно с соответствующими суммами денежных средств и порядком перечисления платежей и обязательное, предусматриваемое законодательством.

2021 zakon-dostupno.ru

Страховой случай является происшествие на производстве, приведшее к смерти или частичной потере трудоспособности работника

смерть инвалидность I, II, III группы

Страховая выплата по обязательному страхованию сотрудников за вред, связанный с гибелью работника или повреждением его здоровья, производится в размере причиненного вреда, но не более страховой суммы, установленной договором страхования.

1. при установлении степени утраты профессиональной трудоспособности от 30 до 59 процентов включительно — 500;

2. при установлении степени утраты профессиональной трудоспособности от 60 до 89 процентов включительно — 750;

3. при установлении степени утраты профессиональной трудоспособности от 90 до 100 процентов включительно — 1 000.

Помимо фиксированной и единовременной выплаты еще выплачиваются аннуитентные выплаты которые рассчитываются исходя из: заработной платы пострадавшего сотрудника степени его вины количества иждивенцев (при смерти)

Страховая сумма

это лимит страховой ответственности по договору, устанавливается по соглашению сторон, но не должна быть менее чем годовой фонд оплаты труда всех работников Предприятия по категориям персонала.

Центр Страхования General Re рекомендует при высокой степени риска брать не один годовой фонд заработной платы, а два и более. Это позволит предприятию через страховую компанию выплатить работнику т.е. компенсировать ему больше и проявить при этом большую социальную ответственность. Страховая сумма по одному работнику не может быть более десятикратной годовой минимальной заработной платы установленной законом на текущий год.

Рассчитать можно по формуле МЗП (минимальная заработная плата) * 10 * 12 Сколько стоит обязательное страхование работника ?

Страховые тарифы

Закон распределяет тарифы по трем категориям персонала производственный по всем 22 классам профессионального риска, в зависимости от видов экономической деятельности Конкретный тариф для каждой компании в отдельности определяется на основании кода ОКЭД по основному виду экономической деятельности

| Класс профессионального риска | Страховой тариф |

| 1 | 0,12% |

| 2 | 0,29% |

| 3 | 0,48% |

| 4 | 0,49% |

| 5 | 0,52% |

| 6 | 0,53% |

| 7 | 0,54% |

| 8 | 0,65% |

| 9 | 0,56% |

| 10 | 0,88% |

| 11 | 0,75% |

| 12 | 0,76% |

| 13 | 1,29% |

| 14 | 1,55% |

| 15 | 1,13% |

| 16 | 1,17% |

| 17 | 1,21% |

| 18 | 2,43% |

| 19 | 1,75% |

| 20 | 2,05% |

| 21 | 2,54% |

| 22 | 2,96% |

Страховая премия по договору обязательного страхования сотрудников

зависит от: основного вида деятельности предприятия размера фонда заработной платы работников по категориям статистики страховых случаев за последнии 5 лет.

Скидка при заключении договора обязательного страхования работника

Если за последние 5 лет деятельности компании не было ни одного страхового случая то Страховщик по своему усмотрению имеет право предоставить скидку при заключении договора обязательного страхования работника от несчастных случаев. Размер поправочного коэфициента / скидки устанавливается на усмотрение Страховой Компании.

заключается в течении 10-ти календарных дней с момента образования фирмы, либо с момента приема новых работников. Страхование ответственности работодателя осуществляется в соответствии с Гражданским Кодексом Республики Казахстан и на основании Закона Республики Казахстан «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей» от 30.12.09 г. № 234-IV.

Для расчета страховой премии и подбора наиболее надёжной страховой компании обратитесь к сотрудникам Центр Страхования General Re.

Налоговые льготы для компаний

При оформлении договора ДМС для сотрудников предприятия важно тщательно изучить все особенности налогообложения по данному виду страхования. Это позволит оптимизировать бюджет предприятия и снизить расходы на медицинское страхование.. Договоры ДМС являются договорами добровольного личного страхования, поэтому на них распространяется ряд льгот.

Договоры ДМС являются договорами добровольного личного страхования, поэтому на них распространяется ряд льгот.

Расходы на ДМС работников, как и другие расходы на оплату труда, уменьшают налогооблагаемую базу (ст.253 НК РФ). При этом по ДМС необходимо соблюдение ряда обязательных условий (ст.255 НК РФ п.16):

- взносы по договорам добровольного личного страхования включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда;

- договор ДМС должен быть заключен на срок не менее одного года.

При определении налоговой базы страховые взносы по договорам ДМС работников не облагаются НДФЛ (ст.213 НК РФ п.3). Также предусмотрен налоговый вычет на доходы, полученные в виде страховых выплат при наступлении страхового случая (ст.213 НК РФ п.1 п/п.3), причем эта норма распространяется на страхование не только работников, но и членов их семей.

Если срок договора ДМС, заключенного в пользу работников, составляет один год и более, платежи по нему, осуществляемые работодателем, страховыми взносами в ПФР, ФФОМС и ФСС России не облагаются (ФЗ № 212-ФЗ ст.9 ч.1 п/п.5). Если договор ДМС заключен в пользу членов семьи работников, платежи по нему также не должны облагаться взносами, поскольку осуществляются в отношении лиц, не состоящих с работодателем в трудовых отношениях.

Страховые премии (взносы) и страховые выплаты освобождаются от налога на добавленную стоимость в силу прямого указания закона (ст.149 НК РФ п.3 п/п.7).

Добровольное медицинское страхование работников

Страхователем при системе дополнительного медицинского страхования в РФ выступает компания, которая заинтересована в страховании трудоспособных лиц. Средства поступают из выручки фирмы, при этом учет выплат регламентируется контрактом, который фирма заключает с клиникой, которая выступает страховщиков.

Добровольное медицинское страхование для компании сопровождается получением ряда плюсов:

- Можно создать более привлекательные условия работы для сотрудников, заботясь о них и, тем самым, все больше мотивируя их к труду;

- Создать преимущество перед другими фирмами в глазах соискателей, особенно это актуально для малых предприятий, начинающих свою работу;

- Уменьшение базы налогообложения.

Как и где оформить добровольное медицинское страхование для сотрудников компании?

Приобретение ДМС возможно лишь в страховой компании, имеющей соответствующую лицензию. Выбор страховщика необходимо производить по следующим критериям:

- рейтинг НРА или РА, который присваивается всем компания – он должен быть не ниже уровня А и входить в ТОП-30;

- широкий перечень партнеров-ЛПУ различных специализаций;

- положительная история выплат;

- наличие специалистов, способных обслуживать корпоративных клиентов по ДМС и имеющих необходимое образование.

Безусловно, важным критерием при выборе будет являться стоимость, поскольку ДМС относится к добровольным видам стоимость и правила формируются каждым страховщиком самостоятельно.

Перед оформлением необходимо решить вопрос по программе и условиям страхования, а также необходимом объеме медицинских услуг. Оформление документов производится после предоставления:

- документов на компанию (ИНН, ОГРН и другие);

- заявление на страхование с приложением списка застрахованных.

Застрахованные после заключения коллективного договора должны обратиться к страховщику лично либо централизованно для получения полисов, содержащих личные сведения и информацию о договоре. Такие полисы могут быть оформлены в виде пластиковых карточек, либо отдельным фирменным бланком.