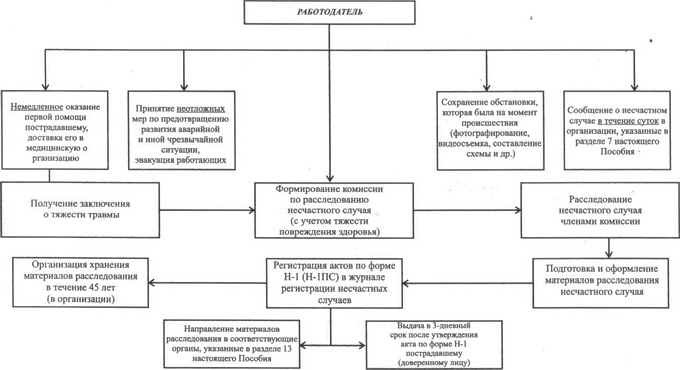

Страхование от несчастных случаев в 2021 году

Содержание:

- Какой объект обложения

- Как получить гарантированную выплату от ФСС

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Обособленное подразделение = СКЕ?

- Решение о выделении подразделений страхователя в СКЕ

- ФСС: структура

- Реквизиты для уплаты страховых взносов ФСС

- О подтверждении вида деятельности СКЕ

- Взносы на производственный травматизм: что нового в 2017 году?

- Изменения по страховым взносам в 2021 году

- Что говорит закон

- Страховые взносы от несчастных случаев 2021 – тарифы в ФСС

- Здоровье, каско и потеря работы: от чего стоит застраховаться в 2021 году

- База для начисления страховых взносов

- Кто обязан уплачивать взносы в ФСС

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2021 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Как получить гарантированную выплату от ФСС

При наступлении страхового случая нужно подать документы в Фонд Социального Страхования через работодателя. Передачей документов обычно занимается главный бухгалтер. Для каждой из выплат требуется свой список документов.

Узнать, какие документы необходимо подготовить для получения пособия, можно на сайте ФСС. Работодатель передает документы в местное отделение ФСС. Сотрудники фонда рассчитывают размер социальной выплаты. Гражданин получает социальное пособие в срок, установленный по закону. Деньги перечисляются на банковскую карту.

Размер пособий может быть фиксированным или зависеть от суммы заработка и других факторов. Например, оплата больничного листа зависит от оклада и стажа работника:

- Стаж до 5 лет: 60% заработной платы.

- Стаж 5-8 лет: 80% заработной платы.

- Стаж от 8 лет: 100% заработной платы.

ФСС выплачивает разовые и регулярные пособия. В наши дни процесс выплат автоматизирован. В большинстве случаев деньги поступают на счет получателя в день одобрения заявки. Если гражданину была одобрена регулярная выплата, деньги перечисляются каждый месяц в одно и то же число.

Фонд социального страхования Российской Федерации — важная государственная организация. Работа ФСС обеспечивает социальную защиту граждан, гарантирует выплату пособий и оказание другой помощи. Уплата страховых взносов в фонд является обязанностью каждого работающего человека.

Автор статьи:

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Обособленное подразделение = СКЕ?

Для начала определим, тождественны ли понятия «обособленное подразделение» и «СКЕ».

Согласно п. 1 ст. 6 Федерального закона № 125-ФЗ регистрация страхователей в территориальных органах ФСС осуществляется по месту нахождения самих юридических лиц, а также по месту нахождения их обособленных подразделений (которым для совершения операций открыты счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физлиц).

В пункте 7 Правил № 713 дано определение самостоятельной классификационной единицы для целей обязательного социального страхования от НС и ПЗ, подлежащей отнесению к видам экономической деятельности. Такими единицами являются:

-

страхователи;

-

обособленные подразделения страхователей – юридических лиц;

-

структурные подразделения страхователей – юридических лиц, осуществляющие виды экономической деятельности, которые не являются основным видом деятельности страхователя.

Однако не каждое подразделение будет считаться СКЕ. На основании п. 7 Порядка № 55оно становится самостоятельной классификационной единицей при соблюдении следующих требований:

-

подразделение осуществляет вид деятельности, который не является основным для страхователя;

-

страхователь ведет бухучет подразделений, который позволяет обеспечить составление формы 4-ФСС;

-

страхователь представляет в фонд в установленные сроки формы 4-ФСС в целом по организации и по каждому подразделению, являющемуся СКЕ;

-

наименование видов экономической деятельности, указанных страхователем в справке-подтверждении, соответствует наименованиям видов экономической деятельности, осуществляемых данными подразделениями и указанных в заявлении о выделении подразделений страхователя в СКЕ;

-

отсутствует задолженность по уплате страховых взносов, пени и штрафов по обязательному социальному страхованию от НС и ПЗ, не погашенных на день подачи страхователем заявления о выделении подразделений в СКЕ в составе страхователя.

Подразделения страхователя не подлежат выделению в СКЕ при отсутствии в справке-подтверждении сведений о доходах по виду экономической деятельности данного структурного подразделения.

В то же время у предприятия могут иметься структурные подразделения, осуществляющие виды деятельности, которые не являются основным видом деятельности страхователя, и не отвечающие признакам обособленных. Тогда предприятие может обозначить такое структурное подразделение как СКЕ (при соблюдении вышеперечисленных условий).

В каких случаях страхователю выгодно выделять подразделения в самостоятельные квалификационные единицы? Конечно же, когда виды деятельности в головном предприятии и подразделении существенно различаются и относятся к различным классам профессионального риска, что позволяет применять различные тарифы взносов на страхование от НС и ПЗ, тем самым существенно сэкономив на этих взносах.

Решение о выделении подразделений страхователя в СКЕ

Предприятие не может просто так объявить самостоятельной классификационной единицей свое структурное подразделение (независимо от того, имеет оно статус обособленного или нет).

Согласно п. 9 Порядка № 55 решение о выделении подразделений страхователя в СКЕ принимает территориальный орган ФСС после согласования с фондом.

Территориальный орган ФСС в течение 7 рабочих дней со дня представления страхователем полного перечня документов, установленного п. 8 Порядка № 55, направляет их на согласование в фонд. Последний в течение 20 рабочих дней с даты поступления документов рассматривает их на предмет соответствия требованиям, указанным в п. 7 данного порядка, и о результатах информирует территориальный орган ФСС по месту регистрации страхователя.

По результатам рассмотрения территориальный орган ФСС в двухнедельный срок уведомляет страхователя о действующих с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой СКЕ.

ФСС: структура

Фонд Социального Страхования состоит из нескольких отделений и департаментов. Управление и головной офис находятся в Москве. В каждом регионе России есть региональное отделение ФСС, и по отделению в каждом субъекте федерации.

Какие департаменты входят в структуру организации:

- Административно-контрольный.

- Администрирования.

- Анализа потенциальных рисков.

- Внедрения новых средств.

- Госуслуг и стратегического развития.

- Досудебного урегулирования.

- Информационный.

- Контрольно-ревизионный.

- Контрактной службы.

- Обеспечения центрального аппарата.

- Организации страховых выплат.

- Правовой.

- Проектный.

- Развития центров реабилитации.

- Сводно-аналитический.

- Строительства и учета.

- Финансовый.

Каждый департамент отвечает за задачи, указанные в названии. Структура подчинения отделений и департаментов многоуровневая. Местные отделения ФСС отчитываются в региональные офисы. Региональные отделения посылают отчеты в головной офис.

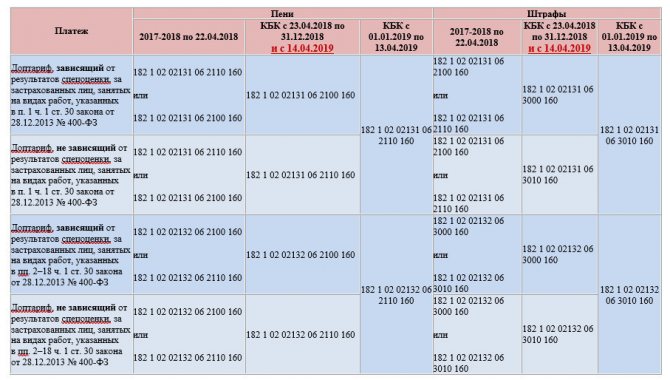

Реквизиты для уплаты страховых взносов ФСС

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации л/с 04734Ф393М0)

ИНН 7710030933 КПП 770701001

| Банковские реквизиты | ДО 01.01.2021 | НОВЫЕ с 01.01.2021 |

| БИК Банка получателя | 044525000 | 004525988 |

| БАНК получателя | ГУ Банка России по ЦФО | ГУ Банка России по ЦФО//УФК по г. Москве г. Москва |

| НОМЕР СЧЕТА БАНКА получателя | — | 40102810545370000003 |

| НОМЕР СЧЕТА получателя | 40101810045250010041 | 03100643000000017300 |

КБК 393 11700 180 – добровольные страховые взносы

Поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба (например, не сдача отчета или несвоевременная сдача отчета, или несвоевременная сдача отчета, административные штрафы на организацию (должностных лиц), не предоставление сведений об открытии счета и т.д.)

КБК 393 1 1600 140 – штраф, административный штраф.

Поступления от денежных взысканий (штрафов) в счет погашения задолженности, образовавшейся до 1 января 2021 года, подлежащие зачислению в бюджет по нормативам, действующим до 1 января 2020 года

КБК 393 1 1600 140 – штраф, административный штраф.

Как узнать УИН

- По текущим платежам в поле 22 («Код» в платежном поручении) проставляется 0.

- Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

| КБК | Наименование |

| 182 1 0200 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, истекшие до 1 января 2021 года) |

| 182 1 0200 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2021 года) |

| 182 1 0200 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2021 года) |

| 182 1 0200 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) ( за расчетные периоды, истекшие до 1 января 2021 года) |

2.КБК для взносов за отчетные периоды начиная с 01.01.2017 года:

О подтверждении вида деятельности СКЕ

Чтобы подразделения можно было отнести к СКЕ, необходимо в силу п. 8 Порядка № 55подтверждать также и виды экономической деятельности данных подразделений.

Для этого страхователь ежегодно, одновременно с подтверждением основного вида экономической деятельности, представляет в территориальный орган ФСС по месту своей регистрации следующие документы (на бумажном носителе либо в форме электронного документа):

-

заявление о выделении подразделений в самостоятельные классификационные единицы в составе страхователя по форме согласно приложению 3 к Порядку № 55;

-

копии документов, подтверждающих осуществление подразделениями видов деятельности, которые не являются основным видом деятельности страхователя, и регламентирующих учет финансово-хозяйственной деятельности страхователя (положения о подразделениях, приказ (выписка из приказа) об учетной политике).

Отметим, что если самостоятельной классификационной единицей является обособленное подразделение, по месту нахождения которого страхователь зарегистрирован согласно ст. 6 Федерального закона № 125-ФЗ, то в целях подтверждения вида деятельности страхователем представляются документы, указанные в п. 3 Порядка № 55. Напомним, речь идет о заявлении, справке-подтверждении основного вида деятельности и копии пояснительной записки к бухгалтерскому балансу за предыдущий год.

В силу положений п. 10 Порядка № 55, п. 12 Правил № 713 следует, что в случае неподтверждения страхователем видов экономической деятельности подразделения его деятельность подлежит отнесению к виду, который соответствует основному виду экономической деятельности самого страхователя.

Взносы на производственный травматизм: что нового в 2017 году?

Новое в 2017 году:

-

Порядок постановки на учет и снятия с учета страхователей в 2017 году регулируют Приказы Минтруда России от 29.04.2016 N 202н, от 25.10.2013 N 576н, N 575н, N 574н.

-

Класс профессионального риска, к которому относится основной вид деятельности, теперь определяется по Классификации видов экономической деятельности, утвержденной Приказом Минтруда России от 30.12.2016 N 851н. Это приказ отменил приказ Минтруда от 25 декабря 2012 N 625н, который ранее определял классификацию.

- С 1 января 2017 года, если организация не подтвердила основной вид деятельности — ФСС определяет класс риска по ЕГРЮЛ.

Правила, действовавшие до 2017 года, предусматривали следующее. Если основной вид экономической деятельности страхователя не подтвержден, взносы на травматизм считаются по тарифу, установленному для самого опасного из видов деятельности, которые реально осуществляются. Проверяющие часто определяли его по ЕГРЮЛ, не выясняя, ведется ли эта деятельность. С таким подходом налоговиков не соглашались суды, но с 2017 года он закреплен в нормативно-правовом акте. Изменения предусмотрены Постановлением Правительства РФ от 17.06.2016 N 551.

- Сумма, из которой исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, составляет в 2017 году — 94 018,0 рубля.

Максимальный размер ежемесячной страховой выплаты, не может превышать в 2017 году — 72 290,4 рубля.

Это предусматривает Федеральный закон от 19.12.2016 N 418-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов».

- Отчетность по страховым взносам ранее предоставлялась по форме-4 ФСС, утвержденной Приказом ФСС РФ от 26.02.2015 № 59. Однако эта форма отчета утрачивает силу с отчетности за 1 квартал 2017 года в связи с изданием Приказа ФСС РФ от 26.09.2016 N 382. Этим документом утверждены новая Форма расчета 4 — ФСС и Порядок ее заполнения.

Сроки представления Расчета по форме-4 ФСС в 2017 году не изменились.

Обращаем внимание!

При уплате недоимок по всем налогам и взносам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

Изменения предусмотрены Федеральным законом от 01.05.2016 N 130-ФЗ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

Изменения по страховым взносам в 2021 году

Кроме страховых взносов за сотрудников ИП должны уплачивать фиксированные взносы за себя. Сделать это можно единовременно или разбить сумму на квартальные платежи. Страховые взносы индивидуальных предпринимателей с 2018 года не зависят от МРОТ. ИП в 2021 году в общей сложности должен заплатить в фонды 40 874 рублей, в том числе:

- в ПФР — 32 448 рублей;

- в ФФОМС — 8 426 рублей.

Если в отчетном году предприниматель получит доход более 300 000 рублей, ему необходимо доплатить в ПФР 1 % от суммы превышения, но в сумме с фиксированным взносом в ПФР не более 259 584 рублей — восьмикратного фиксированного размера (ст. 430 НК РФ). Например, в 2020 году доход ИП составит 370 000 рублей, значит, помимо фиксированного платежа предприниматель обязан перечислить 700 рублей ((370 000 — 300 000) × 1 %).

Тут есть и хорошие новости. ФНС наконец официально разрешила упрощенцам на «доходы минус расходы» учитывать расходы при расчете дополнительной части пенсионных взносов. Раньше при доходе 1 000 000 рублей и расходе 900 000 рублей предприниматель заплатил бы еще 7 000 рублей в ПФР — (1 000 000 — 300 000) × 1 %. Теперь этого делать не придется, так как с лимитом в 300 000 рублей будут сравнивать разницу между доходами и расходами, а не просто доходы. Такие же правила уже давно действуют для ИП на ОСНО.

Взносы на обязательное социальное страхование по НС и ПЗ — это платеж в бюджет, который перечисляет работодатель. Плательщиками взносов выступают любые коммерческие и некоммерческие организации, бюджетные учреждения и индивидуальные предприниматели, трудоустроившие работников по трудовому или гражданско-правовому соглашению. При этом не имеет значения, какова организационная форма, отраслевая принадлежность или система налогообложения страхователя. Вид экономической деятельности влияет лишь на тариф, по которому будут уплачиваться взносы от несчастных случаев и профессиональных заболеваний. Точная ставка по травматизму по ОКВЭД определяется проще всего.

Соцвзнос от НС и ПЗ уплачивается со следующих видов начислений:

- заработная плата;

- доплаты и надбавки к зарплате — компенсационные и стимулирующие выплаты;

- премии;

- единовременные вознаграждения;

- компенсация неиспользованного отпуска;

- перечисление за сотрудника денежных средств на оплату товаров, работ или услуг.

Законом установлены выплаты, на которые не начисляются взносы на травматизм. К ним относятся различные государственные пособия (декретные, временная нетрудоспособность), компенсации при увольнении, начисления за выполнение служащим обязанностей, которые прописаны в трудовом законодательстве. Не начисляются также соцвзносы и на выплату компенсаций по новому трудоустройству гражданина в случае его сокращения.

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2021 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2021-2022 годах всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Что говорит закон

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций. Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2020 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Страховые взносы от несчастных случаев 2021 – тарифы в ФСС

Страховые взносы – обязательные платежи, которые предприятие перечисляет на специальный счет ежемесячно. Это денежная компенсация в защиту интересов работника, травмировавшегося на производстве. Независимо от того, что платежи регулярные и вносятся на каждого работника индивидуально, денежные средства выплачиваются после наступления страхового случая.

Как устроена российская система обязательного пенсионного страхования

В ФСС тарифы в 2021 году от несчастных случаев остаются такие же, как и в предыдущем, но само администрирование претерпело некоторые изменения. Далее разберемся с особенностями начисления страховых взносов!

Кто выступает плательщиком?

Кто выступает плательщиком?

Плательщиками взносов на случай травматизма выступают юридические лица (предприятия всех форм собственности) и индивидуальные предприниматели за своих работников. Начисляется на сумму заработной платы.

За сотрудников, с которыми заключается договор ГПХ, где не прописаны условия страхования, работодатель вносить средства не обязан.

К перечню выплат не относится:

- единовременная материальная помощь;

- выплаты больничных листов;

- выходные пособия;

- суммы, которые выплачиваются при причиненном вреде на производстве;

- некоторые другие выплаты определены законодательством.

Детально о суммах выплат, на которые не начисляются взносы по травматизму, можно узнать, прочитав ФЗ №125.

Отчисления на травматизм делают на такие виды поступлений:

- зарплата;

- премиальные;

- компенсация за отпуск;

- надбавки.

На целевые государственные выплаты, расходы на повышение квалификации персонала, выплаты при ликвидации предприятия отчисления не производятся.

Фсс тарифы 2021 от несчастных случаев

Фсс тарифы 2021 от несчастных случаев

Чтобы предпринимателю узнать, какую ставку по травматизму ему необходимо вносить, нужно знать основной вид деятельности организации. Всего существует 32 класса, которые включают в себя перечень видов, сгруппированных согласно классам профессионального риска. Для каждого присвоен индивидуальный код ОКВЭД.

С 01.01.2021 действует приказ №851Н. Он определяет новые правила классификации. Вид деятельности подтверждается ежегодно. Для того чтобы органы ФСС назначили тариф, по которому будет рассчитана ставка травматизма, нужно до 15 апреля текущего года направить подтверждающие документы:

- справку утвержденной формы;

- подтверждающее заявление;

- расшифровку баланса для предприятий за предыдущий период. ИП не обязаны предоставлять отчетность.

Формы заявления и справки можно посмотреть в приложениях к приказу №55 Минздравсоцразвития.

В ФСС тарифы 2021 года от несчастных случаев колеблются от 0,2 до 8,5.

Если налогоплательщик не предоставит документы, тогда ФСС самостоятельно присвоит класс профессионального риска, при этом выбирается наибольшая ставка – 8,5. Поэтому документы нужно подавать вовремя, ведь оспорить тариф, согласно новым правилам, действующим с этого года, будет невозможно.

Налоги для пенсионеров в 2021 году

Методика расчета

Методика расчета

Страховые взносы от несчастного случая в 2021 рассчитываются бухгалтером ежемесячно путем умножения базы по взносам на тарифную ставку.

База взноса – это количество денег, которое получил работник за отчетный месяц. Сюда может входить не только заработная плата, но и другие денежные вознаграждения, рассмотренные выше. Рассчитывается как разница между выплатами по трудовому договору и не облагаемыми взносами.

Пример. Предприятие «Красный луч» занимается добычей кобальтовой руды – 07.29.22. Это 32 класс риска.

Для этой группы присвоен тариф 8,5, так как это опасный вид деятельности, травмы, полученные на работе, могут иметь серьезные последствии, тянущие за собой большие финансовые траты.

Фонд зарплаты работников в марте 2021 года – 2,4 млн. руб. Отдельным работникам была выплачена материальная помощь в размере 17 тыс. рублей. Исходя из этого:

- база взноса=2400000-17000=2383000 руб.;

- сумма отчислений=2383000*8,5%=202555 руб.

Полученная сумма отчисляется компанией на специальный счет в ФСС.

Льготные ставки

Льготные ставки

В 2021 году продолжают действовать пониженные ставки для некоторых видов деятельности:

- предприятия, которые относятся к категории льготных – благотворительность, строительство, сфера образования, здравоохранения и др., если они в год получают доход в размере не больше 79 млн. руб.;

- фармперсонал аптек;

- предприятие, которое ведет финансовую деятельность в определенных законом свободных экономических зонах;

- IT-компании;

Таких категорий большое количество. Ставка колеблется от 0 до 2%. Полный перечень приведен в ст. 427 НК РФ.

Здоровье, каско и потеря работы: от чего стоит застраховаться в 2021 году

Страховая компания Согласие предлагает застраховать детей-школьников от несчастных случаев. Страхование по программе Школьная пора — высококвалифицированная забота о здоровье взрослых, детей, спортсменов, а также финансовом благополучии больших и маленьких семей. В полис включаются все основные риски, входящие в программы страхования от несчастных случаев, в том числе «физическая травма».

Как правило, к страховым случаям по этому виду страхования относятся:

- травмы и временная потеря трудоспособности в результате несчастного случая;

- госпитализация и хирургические операции в результате несчастного случая;

- полная потеря трудоспособности (инвалидность) в результате несчастного случая;

- смерть из-за несчастного случая.

Более конкретные причины, которые прописаны в договоре, могут быть такими:

- получение травм из-за несчастного случая;

- отравление, случившееся в результате неумышленного приема некачественного лекарства, употребления испортившихся продуктов питания (кроме токсикоинфекций), пребывания в зоне воздействия химических веществ (в промышленных или бытовых условиях);

- заражение клещевым энцефалитом, заболевание полиомиелитом;

- случаи патологической беременности и родов, вследствие которых производится удаление органов малого таза у женщин;

- переломы и вывихи, ожоги, ранения органов, их удаление в результате неправильных медицинских процедур во время ликвидации последствий страхового случая;

- попадание инородных тел в дыхательные пути;

- переохлаждение организма;

- анафилактический шок;

- смерть застрахованного от событий, перечисленных выше (кроме простудных недугов), в т. ч. и на протяжении года с момента, когда они произошли.

Возможно и более широкое страховое покрытие, включающее в себя распространенные заболевания, которые были диагностированы впервые: рак, инфаркт миокарда, инсульт и другие. Но это уже зависит от деталей конкретного договора. Скорее всего, за расширение страхового покрытия придется доплатить.

Чтобы заключить договор, следует предоставить в страховую компанию паспорт и заявление. Однако стоит быть готовым, что компания вправе затребовать другие документы, если: заявитель относится к категории повышенного риска (например, работа клиента сопряжена с возможностью получить травму).

Страховую сумму можно выбрать самостоятельно, в зависимости от ситуации и состоянии здоровья. Но помните: завышать ее не стоит, поскольку больше, чем составит реальный ущерб, все равно не выплатят.

Страхование такого типа предполагает регулярные взносы, в среднем речь про 0.12-10% от возможной суммы возмещения.

Тут есть единые правила, на которые стоит обратить внимание. Страховая выплата не положена тем, кто в момент произошедшей ситуации находился под воздействием алкоголя или наркотиков, умышленно нанес себе вред или нарушил законодательство

Пример. Если человек специально разбил витрину магазина и получил увечья, это не будет считаться страховым случаем. Или человек напился и упал — это тоже не считается, даже если он очнулся, а у него гипс.

Также есть люди, которым бессмысленно оформлять такую страховку. Им откажут в заключении договора, а если они скрыли важную информацию о себе, то потом им все равно откажут в выплате, ведь они предоставили недостоверные данные.

Как правило, оформить страхование от несчастных случаев не выйдет у:

- людей которым присвоена I, II группа инвалидности;

- состоящих на учете в психоневрологических, наркологических, противотуберкулезных диспансерах;

- проходящих лечение или реабилитацию нервных или психологических расстройств;

- пребывающих на обследовании или лечении на момент подачи заявления;

- зараженных ВИЧ;

- пребывающих под следствием или находящихся в местах лишения свободы.

Страхование от несчастных случаев бывает индивидуальным или коллективным (групповым): в первом случае клиент покупает полис исключительно для себя, а при коллективном страховании чаще всего страхуется целый коллектив, например, организации.

Страховка оформляется на целый коллектив, организация или фирма берет на себя часть расходов в качестве бонуса и части социального пакета, а остаток оплачивают сотрудники, если речь о добровольном страховании просто для спокойствия людей.

Если страховка оформлена полностью за счет фирмы и связана с объективной необходимостью, например, с травмоопасностью производства, то она может действовать только в рабочее время. Но в целом все зависит от деталей договора: не исключена защита и 24 часа в сутки.

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством — 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование — 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, — 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна — 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, — 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) — 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок — 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, — 25 процентов;

- на исполнение произведений литературы и искусства — 20 процентов;

- на создание научных трудов и разработок — 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) — 30 процентов.

Кто обязан уплачивать взносы в ФСС

Юридические лица и ИП обязаны уплачивать ежемесячные взносы в ФСС. Размер взносов: 2,9% от среднего годового оклада каждого сотрудника. Также работодатели обязаны отчислять взносы в Пенсионный Фонд и уплачивать НДФЛ.

Переводы от компаний и ИП зачисляются в бюджет фонда. Полученные средства используются на выплату пособий и предоставление льгот. За неуплату взносов предусмотрена административная или уголовная ответственность. На категорию взыскания влияет сумма и срок неуплаты.

У работников есть право самостоятельно уплачивать взносы. Если все сотрудники платят за себя сами, компания освобождается от социальных налогов. Работодатель не имеет право отказать сотруднику в праве на самостоятельную уплату взносов.

Если человек работает за «серую» зарплату и не перечисляет страховые взносы, они лишает себя большей части гарантированных пособий. Таким сотрудникам не оплачивают больничные листы и выплачивают декретные пособия по минимальной ставке.