Зачем малому бизнесу управленческий учет? что за ддс и опиу?

Содержание:

- Новое название — прежнее содержание

- Сведения об амортизации в декларации

- Реальность управленческих услуг и их подробное документальное оформление – залог успеха.

- Что такое отчетность о прибылях и убытках?

- Проблема 1. Кассовые разрывы

- Проблема 3. «Замораживание» средств в долгах и запасах

- Структура отчета о прибылях и убытках

- Отчет о прибылях и убытках по МСФО

- Кто входит в штат сотрудников АУП?

- Проблема 2. «Проедание» авансов

- Бланк и общие правила заполнения

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Отчет о прибылях и убытках (ОПиУ)

- Безнадежная дебиторская задолженность.

- Отчеты по денежным средствам

Новое название — прежнее содержание

ВАЖНО!

Новая форма отчета о прибылях и убытках обязательна начиная с отчетности за 2021 год. Но ее разрешено применять и отчитываясь за 2019 год.

Кроме того, существует отчет о прибылях и убытках, форма которого урезана, по сравнению с обычной. Его заполняют малые предприятия, имеющие право сдавать упрощенную отчетность.

В состав бухгалтерской годовой отчетности, в соответствии со статьей 14 Федерального закона о бухучете, входят:

- бухгалтерский баланс;

- отчет о финансовых результатах (отчет о прибылях и убытках (форма 2));

- приложения к ним (обычно форма 3 и другие).

Весь итоговый комплект организация сдает вместе, по отдельности эти формы Росстат и ФНС не рассматривают.

Сведения об амортизации в декларации

В приложении 2 к листу 02 налоговой декларации по налогу на прибыль отражают сведения о расходах фирмы. Его заполняют по данным регистров прямых, прочих и внереализационных расходов.

Те, кто ведут налоговый учет методом начисления, прямые расходы, признанные в отчетном периоде, указывают по строке 010.

Прямыми расходами являются:

- материальные затраты;

- расходы на оплату труда со страховыми взносами;

- амортизация производственного оборудования.

- прочие расходы.

Торговые компании показывают свои прямые расходы по строке 020.

Строка 130 – итоговая по расходам, связанным с производством и реализацией. В ней отражается общая сумма таких расходов и убытков, уменьшающих налогооблагаемую прибыль. То есть признанных в отчетном (налоговом) периоде.

А вот дальше идут строки 131 – 134, где отражают справочную информацию, относящуюся к амортизации за отчетный (налоговый) период по основным средствам и по нематериальным активам, начисленную одним из разрешенных методов.

Линейным методом:

- строка 131 – по основным средствам;

- строка 132 – по нематериальным активам.

Нелинейным методом:

- строка 133 – по основным средствам;

- строка 134 – по нематериальным активам.

По строке 135 указывают код метода начисления амортизации, принятого в учетной политике:

- «1» – линейный метод;

- «2» – нелинейный метод.

Реальность управленческих услуг и их подробное документальное оформление – залог успеха.

В деле, рассмотренном тремя судебными инстанциями, которые единогласно поддержали налогоплательщика в споре с налоговиками, АО удалось доказать правомерность учета управленческих расходов для целей исчисления налога на прибыль (Постановление АС ЦО от 23.01.2018 № Ф10-5409/2017 по делу № А08-1526/2017).

По результатам выездной налоговой проверки АО был доначислен налог на прибыль, штраф и пени в связи с неправомерным занижением налогооблагаемой базы за счет завышения суммы расходов по услугам управляющей компании (УК) по осуществлению полномочий единоличного исполнительного органа общества. АО обратилось в суд.

Судебные инстанции отметили, что согласно пп. 18 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы налогоплательщика на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями. При этом условиями отнесения затрат в состав расходов для целей обложения налогом на прибыль являются их связь с хозяйственной деятельностью налогоплательщика и документальное подтверждение осуществления таких затрат.

Оценивая конкретные обстоятельства дела, суды указали следующее. В соответствии с положениями ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (директором, генеральным директором) или единоличным исполнительным органом общества (директором, генеральным директором) и коллегиальным исполнительным органом общества (правлением, дирекцией). Исполнительные органы подотчетны совету директоров (наблюдательному совету) общества и общему собранию акционеров. По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему). Решение о передаче полномочий единоличного исполнительного органа общества управляющей организации или управляющему принимается общим собранием акционеров только по предложению совета директоров (наблюдательного совета) общества.

По решению общего собрания акционеров АО полномочия исполнительного органа были переданы УК по договору о передаче полномочий исполнительного органа общества. Поэтому суды верно пришли к выводу: раз законодательством предусмотрено право общества привлечь на договорных началах сторонние организации для выполнения функций своего исполнительного органа без представления каких-либо обоснований принятия данного решения, сам факт возникновения этих расходов не может быть оспорен с точки зрения экономической оправданности и целесообразности затрат на приобретение таких услуг.

Исследовав представленные в материалы дела акты и счета-фактуры, суды пришли к выводу о том, что указанные акты соответствуют требованиям законодательства о бухгалтерском учете.

Спорные услуги подробно детализированы и указаны в актах выполненных работ и представленных в материалы дела отчетах. Так, из представленных актов следует, какая конкретно услуга была оказана, в чем она заключалась, ее стоимость, количественные показатели, акты подписаны уполномоченными лицами исполнителя и заказчика. Более того, из характера спорных услуг (как в целом, так и каждой в отдельности) явствует связь приобретенных обществом услуг с деятельностью общества. Цель услуг по договору связана с производственной деятельностью общества, направленной на получение дохода.

Управляющая компания подтвердила факт реализации обществу спорных услуг и отражение операций по их реализации в налоговом и бухгалтерском учете.

Суды пришли к выводу, что налоговый орган, не опровергая реальность оказанных услуг, фактически осуществил контроль за ценой сделок, что не входит в его компетенцию.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Проблема 1. Кассовые разрывы

Кассовые разрывы — нехватка средств на текущие платежи. Проблема известная, финансовые консультанты её широко разрекламировали, но всё же стоит напомнить и объяснить на примере.

Например, строительная компания работает с клиентами по небольшой предоплате. В работе 5 объектов, сотрудники трудятся, не покладая рук, работодатель платит им зарплату. Деньги появятся только после завершения этих объектов, а взяться за новые уже не хватает ресурсов.

И тут накладывается несколько факторов: на каждом объекте до конца работ ещё долго, а пришла пора платить годовой налог, менять какую-то технику. Предприниматель снимает деньги с кредитки, задерживает зарплаты, весь на нервах. Паника в компании нарастает… а затем на счёт приходят все оплаты разом (и возникает соблазн из следующего раздела).

Когда предприниматель попадает в такую ситуацию, желание контролировать денежные потоки резко повышается. А если подобного опыта ещё не было, его и не хочется получать: уж лучше учиться на чужих ошибках.

Управленческий учёт помогает предсказать кассовые разрывы. Становится заранее понятно, что нужно что-то делать: договориться с поставщиками об отсрочке, с покупателями — об оплате пораньше. В результате кризис обходит стороной.

Проблема 3. «Замораживание» средств в долгах и запасах

Замораживание средств — это когда по всем признакам деньги должны быть, но их нет. Заказы выполнены, сделки закрыты, закрывающие документы на руках, но прибыль незаметна.

Причина — прибыль спряталась в неденежной форме. Например, в запасах товаров или сырья, которые лежат на складе без всякой пользы. А ещё чаще — в дебиторской задолженности, в просрочках оплат от покупателей.

Решение — контролировать состояние расчётов с покупателями, чтобы не допускать просрочек. В идеале — работать по полной предоплате. А при работе с товарами — отслеживать уровень запасов: он должен быть необходимым для поддержания нормальной работы, но не слишком большим.

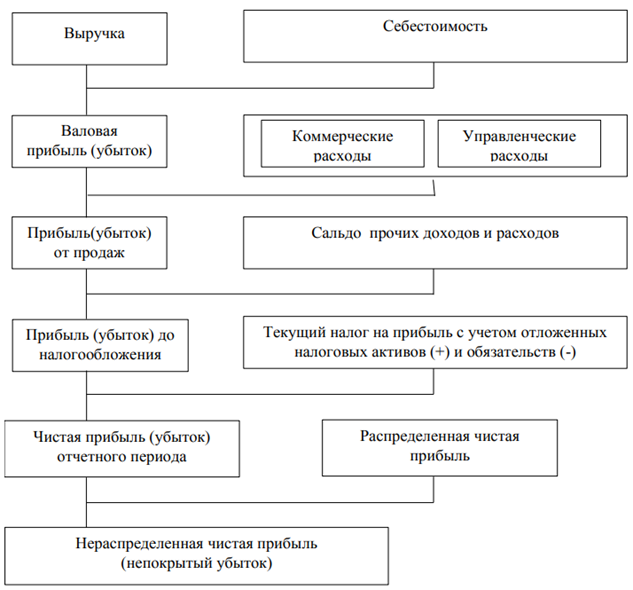

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

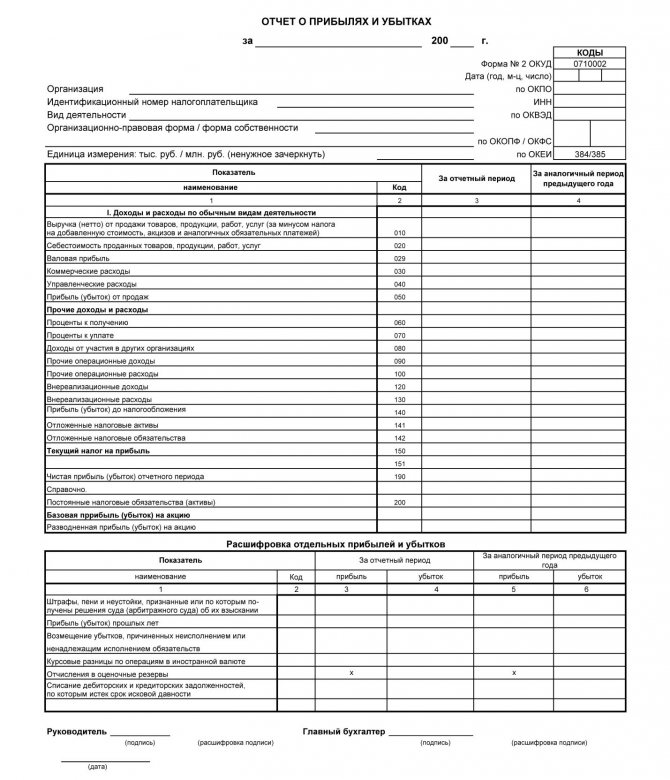

Бланк документа выглядит следующим образом:

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы

При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы

Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Кто входит в штат сотрудников АУП?

Следует четко определиться, формируя административно-управленческий персонал, кто относится к этой группе сотрудников, а для этого необходимо отталкиваться от трудовых операций, которые они будут осуществлять. И когда перечень будет составлен, можно приступать к формированию группы, и для этого создать штатное расписание, касаемое АУП.

Штатное расписание — это конкретный перечень должностей, которые имеются на предприятии, и их устанавливает работодатель самостоятельно с учетом правил ведения бизнеса. Как правило, в штатное расписание включаются следующие должности:

- руководитель или генеральный директор;

- руководители подразделений и заместители генерального директора;

- руководители отделов и служб;

- рядовые сотрудники.

В зависимости от того, чем именно занимается организация, наименование должностей может быть различное, но функциональные обязанности, как правило, идентичны. К примеру, в школе — директор и завуч, в медицинском учреждении — главврач, в крупной корпорации — президент, в некоммерческой организации — председатель, но все они выполняют одну и ту же функцию — управляют хозяйствующим субъектом или государственным учреждением.

В зависимости от того, насколько обширны административно-управленческие обязанности персонала, его процентное соотношение к общему количеству сотрудников компании может быть различным. В основном оптимальным составом считается, что 15% работников из 100% относятся к административно-управленческому персоналу, но, естественно, данный показатель может варьироваться как в большую, так и в меньшую сторону.

Проблема 2. «Проедание» авансов

Предприниматель свободно пользуется деньгами на расчётном счёте: в любой момент может снимать их и тратить в личных целях. В небольшом бизнесе это часто приводит к ситуации из предыдущего пункта.

Предприниматель видит большую сумму на счёте и уже мечтает, как её потратить. Потом срывается и снимает слишком много денег, «потому что сейчас я могу купить машину, а потом деньги куда-нибудь денутся».

Это прекрасное чувство, но потом приходят последствия. Например, оказывается, что покупатель отказался от услуги и требует возврата денег, а вернуть уже нечего. Поэтому финансовые директора советуют вести учёт не только по операциям на счёте, но и «по отгрузке»: на основании актов и накладных.

Если акт закрыт, шанс отмены сделки падает почти до нуля. Этими деньгами можно пользоваться, хотя про будущие расходы бизнеса тоже стоит помнить.

Бланк и общие правила заполнения

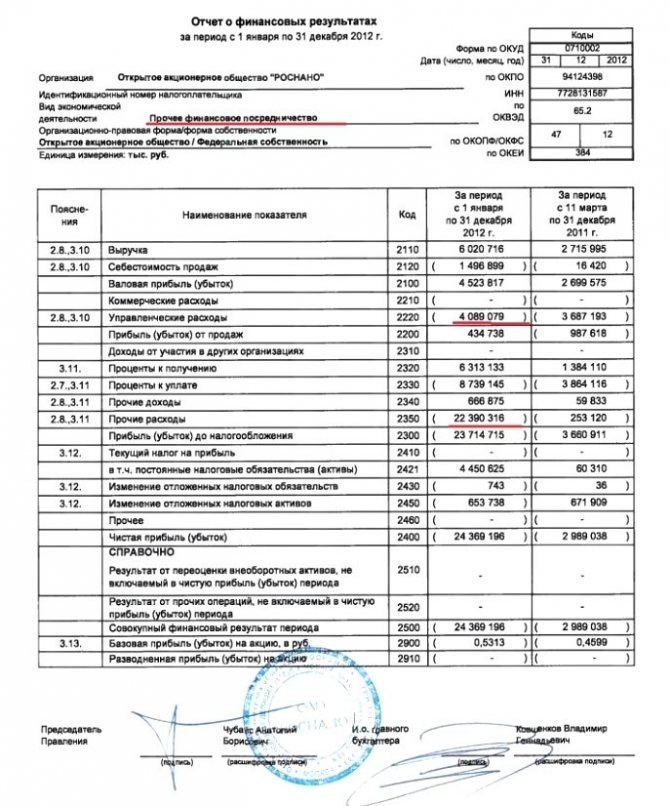

Отчетность составляется строго на бланке по ОКУД 0710002, утвержденном Минфином. Произвольные формы к использованию запрещены. Структура отчета о прибылях и убытках предполагает указание сведений о доходах и расходах организации, признанных в бухгалтерском учете за отчетный и предыдущий годы, в виде таблицы. Чтобы правильно и корректно заполнить бланк, необходимо иметь под рукой следующие документы:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто);

- оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто).

Сведения за предыдущий год возьмите из ранее сданного бланка формы 2. При отсутствии каких-либо данных для заполнения ставьте в соответствующих строках прочерки. Отчет составляется в тысячах рублей.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Отчет о прибылях и убытках (ОПиУ)

ОПиУ заполняют «по отгрузке». Это привычно для ООО, но непривычно для предпринимателей. Доходы учитывают не по дате поступления денег на счёт, а по дате оформления закрывающих документов, а расходы — по мере списания. Это помогает абстрагироваться от сумм на счёте и оценивать успехи бизнеса по фактам.

Отчёт о прибылях и убытках ценят за возможность посмотреть на бизнес в целом. Многие понятия, которыми оперируют известные бизнесмены, бизнес-консультанты и инвесторы, связанны именно с ним. Например, финансовый результат, маржинальность, точка безубыточности, EBITDA.

Вот какими видами прибыли активно пользуются предприниматели:

1. Маржинальная прибыль — разница между выручкой и переменными затратами. Она показывает эффективность основного производства или службы продаж.

2. Операционная прибыль — разность между выручкой и переменными и постоянными затратами. Показывает результативность бизнеса в целом.

3. Чистая прибыль — это сумма после уплаты всех налогов, которая в итоге останется в распоряжении собственников.

Безнадежная дебиторская задолженность.

Когда компания продает свои товары или услуги в кредит, вполне вероятно, что некоторые клиенты в конечном итоге не смогут рассчитаться по своим обязательствам.

В момент продажи неизвестно, какой клиент окажется неплатежеспособным: если бы это было известно, компания просто не продавала бы в кредит такому клиенту.

Один из возможных подходов к признанию кредитных убытков по дебиторской задолженности клиентов — ждать, пока клиент подвергнется дефолту, и только потом признать убытки. Это метод прямого списания убытков (англ. ‘direct write-off method’). Но такой подход, как правило, не согласуются с общепринятыми принципами бухгалтерского учета.

В соответствии с принципом соответствия, в момент признания выручки от продаж, компания должна оценить и учесть объем выручки, который, в конечном счете, не сможет получить от покупателя. Компании делают такие оценки, основываясь на предыдущем опыте погашения покупателями дебиторской задолженности.

Такие расчетные оценки могут быть выражены в виде:

- доли от общего объема продаж,

- общей суммы дебиторской задолженности, или

- суммы дебиторской задолженности, просроченной на определенный срок.

Компания учитывает свою оценку безнадежной дебиторской задолженности в отчете о прибылях и убытках как расход, а не как прямое сокращение выручки.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.