Накладные затраты

Содержание:

- Понятие

- Законодательные ограничения накладных расходов

- Размер накладных расходов в калькуляции

- Зачем учитывать накладные расходы

- Накладные расходы в составе себестоимости

- Накладные расходы и сметная прибыль в 2018 году

- Накладные общехозяйственные расходы

- Что такое накладные расходы

- Отражение в бухгалтерском учете

- Нормы накладных расходов

- НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

- Сбор прямых расходов производства

- Как выполняется расчет накладных расходов

- Для чего нужен анализ накладных расходов

- Накладные расходы в Российской Федерации

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы

Законодательные ограничения накладных расходов

При вычислении накладных расходов необходимо учитывать установленные законодателем лимиты по отдельным статьям, а также нормы, установленные самим предприятием в учетной политике.

Касается лимитирование косвенных трат медицинской и строительной отраслей.

Для медицинских расходов

Регламентируется лимитирование накладных трат в данной отрасли Приказом Минздрава от 1995 года № 60, согласно его положениям в себестоимость медицинской помощи должны входить все понесенные издержки учреждением за истекший год, а именно:

- зарплата всего персонала без учета медицинского с дополнительными начислениями;

- расходы на меблирование помещений, обеспечение кабинетов канцелярией и прочее, за исключением лекарств и материала для перевязок;

- потери по ремонтным работам.

Для строительных расходов

В строительстве накладные расходы вносятся в смету по нормативным коэффициентам

Для нормирования применяются Методические указания, регламентированные Постановлением Госстроя РФ. Согласно документу, за основу взята заработная плата всех работников и указаны коэффициенты для каждой строительной отрасли отдельно с учетом региона, в котором происходят работы. Распределяются коэффициенты по следующим работам:

- Промышленная

- Сельскохозяйственная

- Транспортная

- Жилищная

- Энергетическая

- Для водного хозяйства

- Для атомной энергетики

- Реставрация

- Капитальный ремонт

- Прочее.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Накладные расходы в составе себестоимости

В себестоимость производимой предприятием продукции включают 2 вида расходов: прямые и накладные. К прямым относят те, которые возможно безоговорочно увязать с конкретным видом создаваемой продукции.

Накладные расходы напрямую с производимой продукцией соотнести либо достаточно сложно, либо невозможно. По увязке с процессом производства их делят:

- на производственные — обеспечивающие функционирование производственных подразделений, производящих продукцию;

- общехозяйственные — не связанные непосредственно с созданием продукции, но необходимые для обеспечения работы предприятия в целом.

- неполной ее величины, включающей помимо прямых затрат только те накладные расходы, которые имеют отношение к производству;

- полного ее размера, объединяющего в себе помимо прямых затрат накладные расходы, формируемые как в производственных подразделениях, так и в структурах общехозяйственного назначения.

Что такое накладные расходы, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Накладные расходы и сметная прибыль в 2018 году

В зависимости от выпускаемой продукции и/или сферы услуг компании производится учет для каждого отдельно взятого случая. Механизм и порядок формирования документов установлен законодательством России. При этом все издержки подразделяются на три основные группы по нормам, определению и характеристикам:

- для отдельных условий применяются индивидуальные нормативы по предприятиям, они отличаются от усредненных значений;

- для оплаты выполненных работ либо при формировании рабочих проектов рекомендуется применять нормы для ремонтно-строительных, монтажных и отдельных видов процесса строительства;

- для инвестиционных проектов (смет), создания тендерных программ – нормативы по отдельным видам работ (строительных).

Распределение в производстве

Законодательством установлен уровень % НР (по которому должны определяться издержки):

- хозяйственные и административные – 43,45;

- на рабочих (обслуживание) – 37,32;

- работа на площадках, иных объектах (организация) – 15,7;

- прочие издержки – 3,53.

Структура и методические указания

Подробна структура, а также все нормативные акты, размер и рекомендации описаны в пособнике МДСстатья 81-34 и 81-25. Нормативы применимы для всей России и федеративных регионов, например, в Казахстане.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Накладные общехозяйственные расходы

Для сбора общехозяйственных расходов предназначается счет 26. Аналитика на нем организуется по тем же принципам, что и на счете 25: по подразделениям и по видам расходов. Перечень общехозяйственных расходов в основном схож с создаваемым для счета 25, но может быть расширен за счет добавления в него, например, расходов:

- по обеспечению связи с контрагентами (телефон, интернет, почта);

- услугам юридического и консультационного характера;

- представительским мероприятиям;

- проведению медосмотров работников;

- подбору и подготовке персонала;

- охране территории предприятия;

- налогам, относимым на затраты.

Так же, как и счет 25, счет 26 подлежит ежемесячному закрытию. Однако в зависимости от того, на каком уровне решено формировать себестоимость, собранные на нем расходы будут учтены следующим образом:

- для неполной себестоимости — списаны на счет учета финрезультата от продаж без включения в себестоимость, формируемую на счетах 20, 23, 29;

- для полной себестоимости — распределены между всеми видами создаваемой продукции в пропорции либо к той же базе, относительно которой распределялся счет 25, либо к иной выбранной базе.

В составе полной себестоимости конкретного продукта доля попавших туда накладных общехозяйственных расходов тоже будет числиться без разбивки на составные части под единой аналитикой «общехозяйственные расходы».

Общехозяйственные расходы можно списывать методом директ-костинг.

Пример формирования себестоимости методом директ-костинг от КонсультантПлюс: Цех N 1 производит столы и стулья. Остаток НЗП и готовой продукции на начало месяца — 0 руб. В течение месяца со склада переданы материалы на производство столов на 325 000 руб., на производство стульев — 100 000 руб. За месяц произведено 50 столов и 45 стульев. Остаток НЗП на конец месяца…

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Как калькулировать себестоимость продукции с учетом накладных расходов?

Отражение в бухгалтерском учете

Как и любое движение денежных средств, расходы на хозяйственные нужды отражаются в бухгалтерском учете. Накладным расходам выделен 26 счет «Общехозяйственные расходы».

Корреспонденции 26 счета с другими счетами:

| Дт | Кт | Хозяйственная операция |

|---|---|---|

| 26 | 70 | начисление заработной платы сотрудникам административного аппарата |

| 26 | 71 | выдача подотчетных сумм сотруднику административного аппарата |

| 26 | 69.1.1 | страховые взносы ФСС |

| 26 | 69.3.1 | страховые взносы ФОМС |

| 26 | 60, 76 | накладные затраты на услуги |

| 26 | 10 | расходы на материалы, используемые в хозяйственных нуждах (канцтовары) |

| 26 | 21 | списание полуфабрикатов в счет общехозяйственных нужд |

| 26 | 23 | затраты на вспомогательное производство в счет общехозяйственных нужд |

| 26 | 29 | расходы на обслуживание в счет общехозяйственных нужд |

| 26 | 02 | амортизация основных средств, не используемых для производства |

| 26 | 05 | амортизация нематериальных активов |

| 08 | 26 | расходы на строительство |

| 20 | 26 | списание в производственные расходы |

| 28 | 26 | затраты, связанные с браком продукции |

| 76 | 26 | расходы на страховку |

| 86 | 26 | целевое финансирование |

| 90 | 26 | управленческие расход |

| 99 | 26 | непредвиденные общехозяйственные расходы |

Через счет 20 «Основное производство», для этого выполняется проводка Дт 20 Кт 26. При этом вся сумма с 26 счета уходит на 20.В конце каждого месяца счет 26 подлежит закрытию. Для этого необходимо обнулить данный счет, делается это двумя методами:

- Через счет 90 «Продажи» и его субсчет 90.2 «Себестоимость продаж». Переносится также вся сумма 26 счета, и выполняются проводки Дт 90 Кт 26 или Дт 90.2 Кт 26.

Можно сделать вывод о том, что накладные расходы являются неотъемлемой частью расходов предприятия. Без них невозможно было бы осуществление процесса производства, а следовательно, получения прибыли. Поэтому их нужно строго осуществлять и внимательно учитывать.

Урок по накладным расходам представлен ниже.

Нормы накладных расходов

Определять способ распределения накладных расходов организации следует с учетом своей специфики и масштабов производства. Для ряда отраслей существуют определенные нормативы и рекомендации, которые организации учитывают при оценке своих затрат. Например,

- накладные расходы в строительстве нормируются постановлением Госстроя РФ от 05.03.2004 № 15/1, разъясняются письмами ведомства, а также специальными методическими указаниями Госстроя (МДС);

- накладные расходы в химической промышленности – приказ Минпромнауки РФ от 04.01.2003 № ;

- при добыче угля или сланца по нормированию накладных расходов ориентируются на положения инструкции Минтопэнерго РФ от 25.12.1996.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

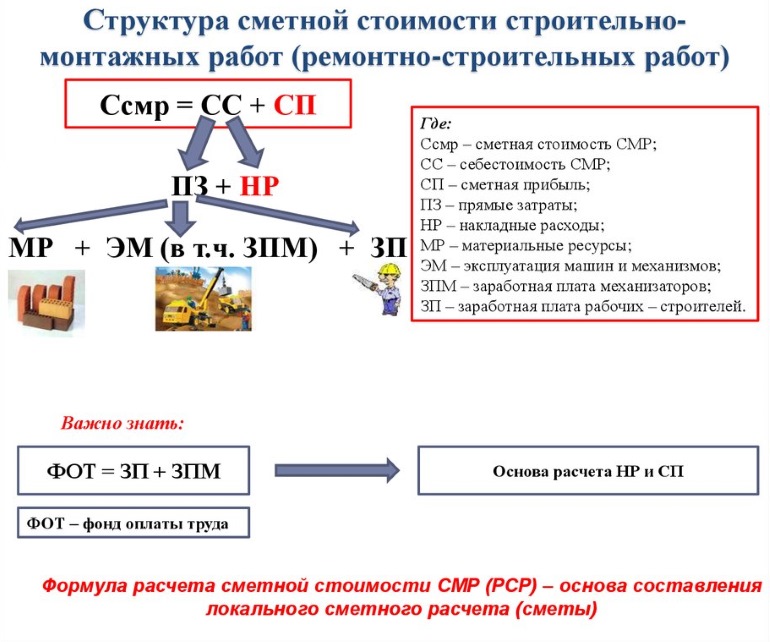

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

Сбор прямых расходов производства

Для аккумуляции прямых расходов в бухучете предназначены счета 20, 23, 29, выбираемые в зависимости от назначения соответствующего этим счетам производства:

- основное,

- вспомогательное,

- обслуживающее.

На этих же счетах будет сформирована и итоговая себестоимость созданной продукции путем добавления к прямым затратам необходимой доли накладных расходов.

Аналитику на счетах 20, 23, 29 организуют:

- по подразделениям;

- видам создаваемой продукции;

- статьям расходов, в числе которых помимо относящихся непосредственно к прямым будут иметь место и соответствующие включаемым в себестоимость видам накладных расходов.

Перечень статей прямых расходов производства, как правило, очень ограничен и чаще всего предполагает разбивку:

- на материалы,

- зарплату рабочих,

- начисления на зарплату.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей

В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия

Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Для чего нужен анализ накладных расходов

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании. Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом. Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Накладные расходы в Российской Федерации

Определение

В российском налоговом законодательстве и бухгалтерском учёте накладные расходы не определены. Законодательно даётся определение лишь в сферах строительства, науки и медицины:

- в строительстве накладные расходы — это затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением; или расходы, которые связаны с организацией производства и его управлением, а также с обслуживанием производств;

- в медицине накладные расходы — это все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

- в химической промышленности косвенные (накладные) расходы — расходы, связанные с обеспечением, организацией и управлением производством, относящиеся на затраты объектов учета с помощью специальных методов.

База распределения накладных расходов

Предприятия самостоятельно определяют параметры, пропорционально которым будут распределять накладные расходы. Например, государственные учреждения распределение накладных расходов производят одним из следующих способов:

- пропорционально прямым затратам по оплате труда;

- материальным затратам;

- иным прямым затратам;

- объему выручки от реализации продукции (работ, услуг);

- иному показателю, характеризующему результаты деятельности учреждения.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется государственным учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Нормативы накладных расходов

Нормирование накладных расходов законодательно не определено и каждое предприятие самостоятельно устанавливает нормативы, кроме следующих видов деятельности:

- строительные работы (приказ от 4 августа 2020 г. N 421/пр, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- планово-предупредительные ремонты производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- проведение экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- реставрация, консервация и ремонт памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- проведение экспертиз культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- производство в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- добыча и обогащение угля и сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- проведение санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).