Новая версия excel-таблицы «точка безубыточности. рентабельность продаж» при большом ассортименте

Содержание:

- Главный вопрос — как снизить?

- Построение графика

- Использование полученых результатов на практике

- Как сделать график точки безубыточности в excel онлайн?

- Планирование безубыточности на предприятии

- Пример расчета точки безубыточности в торговле

- Технологии расчёта

- Как рассчитывается

- Пример расчета точки безубыточности в Excel

- Что дает расчет точки безубыточности для предприятия

Главный вопрос — как снизить?

Существует два пути, хотя может быть есть ещё какие-нибудь, о которых я не знаю.

1. Уменьшать издержки. Экономия на электроэнергии, может быть снижение арендной платы, заработной платы или других постоянных расходов, могут помочь в уменьшении этого показателя.

2. Увеличивать наценку на товар. Не популярный способ уменьшения точки безубыточности, но, тем не менее, в современных торговых реалиях без него никуда. Мы в магазине так же планируем довести среднюю торговую наценку до 55%. Сейчас она составляет 40-43%, но такая низкая из-за того, что мы месяц как открылись и пока начинаем завоёвывать свою долю рынка.

Если проще всего увеличить продажи, то надо заняться именно этим вопросом и увеличить оборотные средства, тем самым повысив чистую прибыль. Я думаю, это самый оптимальный способ и после того, как достигнут максимальный охват среди потенциальной аудитории, можно переходить на оптимизацию постоянных и переменных издержек.

Построение графика

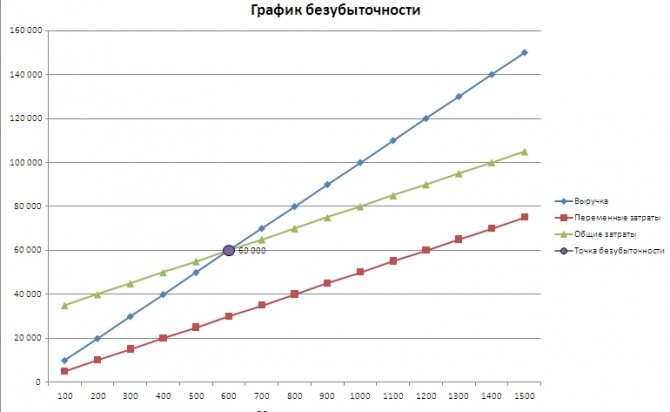

Теперь, когда у нас есть таблица с рассчитанной точкой безубыточности, построить график на базе полученных данных не составит особого труда. В данном случае подойдет диаграмма с 2 линиями, одна из которых будет показывать затраты, а вторая – доходы. Точка безубыточности на графике – это пересечение данных линий.

Ось X будет содержать данные по количеству единиц продукции. Ось Y – суммы затрат и доходов.

- Зажав клавишу Ctrl на клавиатуре поочередно выделяем три диапазона данных, которые нам нужны для построения графика: значения 1, 4 и 5 столбцов (вместе с шапками).

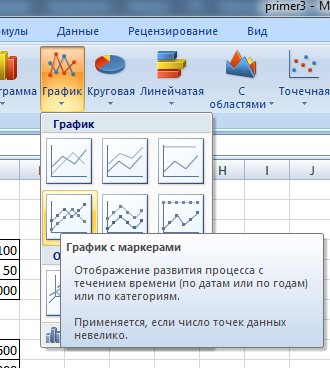

- Переключаемся во вкладку “Вставка”, находим группу инструментов “Диаграммы” и жмем кнопку “Вставить точечную или пузырьковую диаграмму”.

- В открывшемся перечне разновидностей графиков выбираем вариант “Точечная с гладкими кривыми и маркерами”.

- График был автоматически сформирован и вставлен на лист.

- Осталось внести финальные правки:

- Дважды щелкнув по названию графика можно отредактировать его.

- Щелкаем по любой цифре оси X, после чего вокруг шкалы должна появиться рамка. Затем кликом правой кнопкой мыши по этой же цифре вызываем контекстное меню и выбираем в нем пункт “Формат оси” (или можно просто дважды щелкнуть по любой цифре шкалы).

- В открывшемся вспомогательном окне “Формат оси” указываем основное деление, равное цифре 1 (шаг роста объема производства), после чего закрываем окно.

- При желании аналогичным образом меняется шкала оси Y.

- Для большей наглядности график можно слегка растянуть, потянув за любой из его углов. При этом нужно зажать клавишу Shift, если требуется сохранить пропорции.

- Также, с помощью зажатой левой кнопки мыши можно переместить график в любое удобное место на листе, чтобы он не перекрывал таблицу. Тянуть нужно за любые белые участки вокруг графика.

Можно и дальше работать с графиком, видоизменяя его, но в целом перечисленных выше действий достаточно. Теперь мы наглядно видим пересечение двух линий (затраты и доход) в точке 12 на оси X, которая равняется 12 единицам товара.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Как сделать график точки безубыточности в excel онлайн?

Send a Message

This message will be pushed to the admin’s iPhone instantly.

Добрый день, сегодня мы рассмотрим такую фундаментальную вещь как построение графика безубыточности (нахождение точки безубыточности). Сначала немного теории, чтобы было понятно, что и как нам делать:Точка безубыточности простыми словами – это такой объем производства, при котором общие издержки равны общим доходам и таким образом нет прибыли. Эта точка нужна, чтобы понять когда начнутся прибыли. Также это означает, что компания прошла период окупаемости. Хотя, надо сделать сразу замечание, что в реальной жизни такой график трудно будет построить, т.к. он включает в себя предположение, что все затраты имеют только два типа поведения: постоянный и переменный. Но об этом в конце. Итак, чтобы построить данный график, нам понадобятся следующие данные:

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки. Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

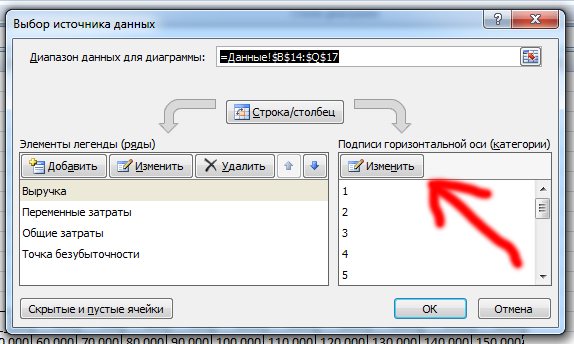

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни: Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания:

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса

Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки

Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Кз. пер. – коэффициент доли переменных затрат в выручке.

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Технологии расчёта

Главные данные, которые требуются для расчётов – постоянные и переменные расходы.

Постоянные расходы не определяются объёмом продажи или производства. По прошествии времени они остаются почти неизменными. На них могут влиять: появление или исчезновение филиалов, инфляция, перемена в расценках на аренду.

К ним относятся:

- Амортизационные отчисления;

- Зарплата административно-управленческого персонала;

- Плата за аренду;

- Плата за коммунальные услуги.

Переменные расходы напрямую определяются объёмами производства. Естественно, чем выше объёмы, тем существеннее траты. К таким расходам относятся:

- Любое сырьё, необходимые для работы компании;

- Бензин и электричество (на обслуживание цехов, торговых залов, транспортировку и т.п.);

- Зарплата основного рабочего персонала.

Важно помнить, что есть переменные расходы, а есть переменные расходы на единицу товара. Это разные показатели, и последний не меняется с ростом объёма производства. Существует две формулы расчёта – для показателя, выраженного натуральными материалами или деньгами

Существует две формулы расчёта – для показателя, выраженного натуральными материалами или деньгами.

Формула расчёта точки безубыточности в натуральном выражении. Здесь нам понадобятся такие данные:

Обозначим точку безубыточности как ТБ. Получается следующая формула:

Расчёт точки безубыточности в деньгах производится несколько сложнее. Для вычисления данного значения в первую очередь требуется вычислить коэффициент маржинального дохода.

Маржинальный доход показывает, насколько выручка превышает переменные расходы. Найти его можно по формуле:

Коэффициент маржинального дохода рассчитывается по формуле:

Формула для расчёта точки безубыточности в денежном выражении получается следующая:

Чаще всего точку безубыточности считают в денежном выражении. С этим показателем проще работать в последующем.

Пример расчёта точки безубыточности

Компания «Комфорт и уют» занимается производством диванов.

Постоянные расходы фирмы в месяц:

| Аренда | 300000 р. |

| Зарплата управляющего штаба (вместе с НДФЛ и страховыми взносами) | 300000 р. |

| Коммунальные услуги | 15000 р. |

| Затраты на рекламу | 30000 р. |

| Амортизационные отчисления | 100000 р. |

| Итог | 645000 р. |

С переменными расходами картина следующая:

| Цена единицы | объём | Общая стоимость | |

| Общая сумма затрат на материал | 3000 р. | 100 | 300000 р. |

| Зарплата рабочих (вместе со всеми отчислениями) | 3000 р. | 100 | 300000 р. |

| Итог | 6000 р. | 600000 р. |

Считаем маржинальный доход:

Коэффициент маржинального дохода:

Точка безубыточности:

На такую сумму нужно продать диванов, чтобы предприятие стало работать без убытков.

Однако стоит учитывать, что точка безубыточности считается с учётом того, что товар будет распродан абсолютно. Этот показатель не учитывает потенциальные остатки от продажи.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

Пример расчета точки безубыточности в Excel

Март 7, 2011, 08:53

|

Пример расчета точки безубыточности в Excel. В статье рассмотрен пример расчета точки безубыточности на производственном предприятии. Приведена описательная часть и файл в формате Excel. |

Рассмотрим конкретный пример расчета точки безубыточности для производственного предприятия. Цифры условные, но близкие к реальности.

Опишем производственное предприятие: предприятие занимается металлообработкой, выпускает продукцию «под заказ». Производство и офис находится на одном производственной площадке. Производственное помещение 100 м2. Арендная плата за производственное помещение — 180 руб. за м2. Офис занимает 3 небольших кабинета: 12, 12 и 20 м2. Аренда офиса оплачивается из расчета 450 руб. м2. Коммунальные платежи (вода и электроэнергия) оплачивается отдельно, по выставленным счетам. В среднем за месяц по офису это сумма составляет 3250 руб, по производственному участку — 5200 руб. Охрана офиса и производства включена в состав соответствующий арендной платы. Производственное оборудование собственное: пресса, гильотина и прочее металлообрабатывающее станки.

Административно-управленческий персонал (АУП) работают на повременной системе оплаты. Состав работников АУП: директор (он же учредитель) предприятия. Его заработок — это прибыль предприятия. Бухгалтер — 1 человек. Оклад 30 000 руб. Помощник бухгалтера (экономист) — 1 человек. Оклад 17 000 руб. Отдел продаж — 2 человека. Оклад руководителя отдела продаж — 10 000 руб. + премия в размере 1% от оплаченных заказов, оклад менеджера по продажам — 7 000 руб. + премия 0,5 % от оплаченных заказов. Руководитель производства, он же мастер, конструктор и частично снабженец — 1 человек. Оклад 32 000 руб.

Так как производство работает на основе заказов, то работу производства нормировать сложно, поэтому рабочие производства работают не на сдельной системе труда, а на повременной. Состав работников производства: Слесаря — 3 человека. Оклад 15 000 руб. Сварщики — 2 человека. Оклад 18 000 руб. «Мастер на все руки» — 2 человека. Оклад 20 000 руб.

Предприятие находится на упрощенной системе налогообложения. Налог оплачивается: 15% с разницы между выручкой и расходами, но не менее 1% от выручки. Предприятие работает полностью официально (в общеупотребительных терминах «в белую»).

Кроме выше перечисленных расходов есть еще такие расходы как: ремонт оборудования, обслуживание ККМ, канцелярия, спецодежда на производство, содержание оргтехники, расходные материалы на производство, услуги банков, , связь, интернет и тому подобные расходы. Объединим их в одну статью и назовем «Прочие и непредвиденные расходы» 15000 руб в месяц.

Начисляемая наценка на изготовляемый заказ — 70 %.

Рассчитаем при таких исходных данных, какой объем выручки составляет точку безубыточности. За основу возьмет файл из статьи «Расчет точки безубыточности в excel».

Определим затраты, которые зависят от выручки:

- Материальные затраты на изготовление заказов: металл, услуги по кооперации, метизы (болты, шурупы гайки, винты и прочее), упаковка;

- Заработная плата работников отдела продаж;

- Налоги. т. е. есть взаимосвязь как через налог по упрощенной системе налогообложения, так и через платежи начисляемые на заработную плату работникам отдела продаж.

Все эти зависимости реализованы в представленном файле.

Остальные расходы являются постоянными расходами и не зависят от объема реализации.

Как видно из представленного расчета, точка безубыточности на данном предприятии при описанных выше условиях составляет 922 354 руб, т. е. исходя из среднего количества рабочих дней (21 день) ежедневно предприятие должно производить и продавать почти на 44 тыс. рублей.

| Изображение | Ссылки на скачивание | Альтернатива |

|

|

|

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.