Как рассчитать рентабельность продукции?

Содержание:

- Как рассчитывается рентабельность?

- Виды рентабельности

- Чем выше рентабельность тем больше прибыль: правда ли это?

- Расчет рентабельности основных средств

- Снижение рентабельности: чем кроется причина

- Виды рентабельности и расчетные формулы

- Способы повышения рентабельности

- Формулы

- Виды рентабельности и их расчет

Как рассчитывается рентабельность?

Расчет рентабельности зависит от конкретного параметра, который стоит на изучении. Можно подсчитать рентабельность всей компании или конкретного актива. При подсчете только частичных показателей по результатам можно найти «слабое звено», которое влияет отрицательно на весь бизнес. Грамотные предприниматели регулярно пользуются такими расчетами. Главный необходимый показатель при расчете рентабельности – голый доход, хотя в некоторых случаях используется валовая прибыль или показатель до оплаты налоговых обязательств. Чем он выше, тем выше результат и привлекательней для инвесторов бизнес.

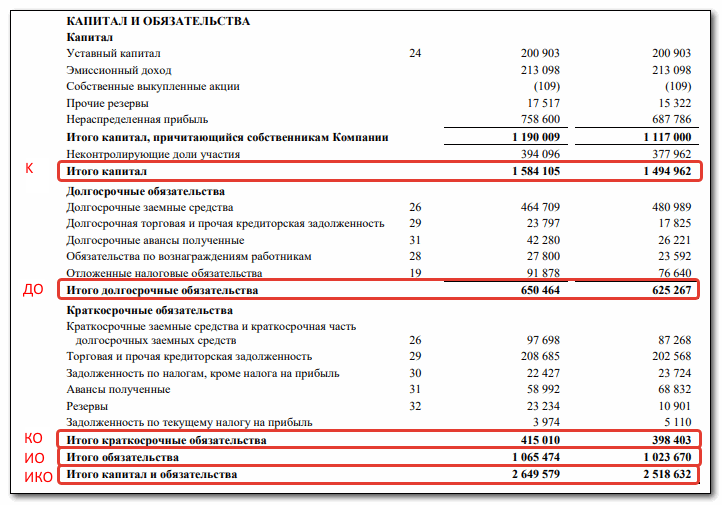

Данные для расчета рентабельности активов и капитала

Для расчета параметра активов необходимо знать отношение чистой прибыли к активам. Для расчета того же показателя по капиталу необходимо соотношение чистой прибыли к капиталу. Это как и свой капитал, так и сторонние внесенные инвестиции. Этот показатель дает понять, с какой отдачей работают деньги, вложенные в данное дело.

Все данные можно взять из отчетов бухгалтерии, которая, помимо прочего, представляет данные не только за текущий период, но и за два предыдущих. Это позволяет провести анализ изменения рентабельности компании и продуктивности бизнеса во времени. Чем точнее будут цифры в бухгалтерском отчете, тем ближе к истине получится итог. Чаще всего используются два основных вида отчетности:

- баланс предприятия;

- отчет о финансовых результатах.

ВАЖНО! Отчетность всех российских компаний можно найти в специальной базе Росстата или различных сервисах по проверке контрагентов. Большинство крупнейших агентов рынка выкладывают свою отчетность в общий доступ на официальных сайтах

Общий коэффициент рентабельности

Имеется общий коэффициент рентабельности. Он указывает, действенно ли применяются все активы и ресурсы на предприятии или в конкретном бизнесе. Этот важный показатель подсчитывается по отношению полученной прибыли к используемым средствам, которые затрачены. Параметр может выражаться в конкретной величине или в процентах. Его результат способен слегка искажать общую оценку и не давать деталей, но в любом случае можно по формуле увидеть, в плюсе или в минусе предприниматель.

Пример. Завод делает сметану. Литр сырья для этого стоит примерно 4 рубля. Литр произведенной сметаны – 70 рублей. На один литр сметаны необходимо потратить 10 литров молока. Это означает, что из литра молока можно произвести 100 мл сметаны. 100 мл сметаны стоит 7 рублей. Литр молока – 4 рубля. Доход с одного литра молока равен 7 − 4 = 3 рубля. Рентабельность рассчитать просто: поделить доход с ресурса на его закупочную стоимость 3 : 4 = 0.75 или 75 %.

Также коэффициент можно рассчитывать в количестве потраченных ресурсов. В нашем примере, чтобы извлечь прибыль в 1 рубль, необходимо потратить 330 мл сырья (молока).

Чем выше процент и чем меньше ресурсов необходимо потратить на зарабатывание 1 рубля, тем выше рентабельность производства. Именно поэтому любой бизнесмен старается повысить свою прибыль и при этом уменьшить вложения в производство. Это два основных направления, по которым двигается успешное предприятие.

Виды рентабельности

Для получения полной картины экономического состояния организации исследуются разные типы показателей рентабельности. При таком подходе появляется возможность увидеть под разными углами, насколько бизнес-процессы актуальны и обоснованы.

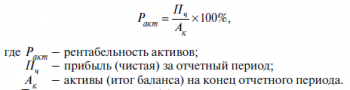

Рентабельность активов (ROA)

Этот показатель вычисляют для понимания, с какой степенью эффективности применяются активы предприятия – строения, техника, сырьевая база, финансовые средства – и какую в результате они дают прибыль. Чем выше рентабельность активов, тем более грамотно ведется использование ресурсов.

Определить рентабельность активов возможно, разделив чистую прибыль на усредненную стоимость ресурсов. Результат умножают на 100%.

Рентабельность продаж (ROS)

Рентабельность продаж определяет часть прибыли, приходящуюся на каждый заработанный предпринимателем рубль. Этот показатель применяют в процессе образования цен и при оценке общих издержек организации. Но чтобы получить представление об эффективности предпринимательской деятельности, надо сравнивать рентабельность продаж с данными предприятий, работающих в той же отрасли и выпускающих аналогичную продукцию.

Вычисление рентабельности продаж производится умножением на 100% делимого от чистой прибыли на вырученную от продаж сумму.

Рентабельность основных производственных фондов (ROFA)

К таким фондам относят используемые предприятиям ресурсы, подлежащие износу – недвижимость, технику, коммуникативные линии. Коэффициент рентабельности здесь покажет, выгодно ли их использование в производственном цикле. Также рентабельность основных средств покажет, сколько принес каждый рубль инвестированных в ресурсы финансов.

Расчет значения рентабельности ведется разделением чистой прибыли на сумму оборотных средств и умножением частного на 100%.

Рентабельность оборотных активов

Оборотными называют полностью расходуемые активы:

- денежные средства на счетах;

- сырьевые ресурсы;

- готовые изделия.

Для понимания эффективности управления расходуемыми ресурсами высчитывают рентабельность оборотных активов. Это делается по формуле: RCA = Пр/Цо×100%, где Пр – чистая прибыль, а Цо – сумма денег, вложенных в ресурсы.

Рентабельность капитала (ROE)

ROE покажет отдачу денежных средств, инвестированных в организацию. Причем инвестиции – это лишь уставный либо акционерный капитал. Для понимания эффективности использования не только собственных средств, но и вложенных, необходима оценка рентабельности капитала, который был задействован – ROCE.

Этот показатель продемонстрирует доходность предприятия. Также проводится сравнение рентабельности капитала не только с такими же данными иных фирм, но и с другими типами вложений.

Для определения рентабельности капитала применяется формула, где делимое – чистая прибыль, делитель – капитал предприятия, включая резервы. Результат умножается на 100 процентов.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций продемонстрирует, насколько доходными будут различные виды вложений в бизнес, включая биржевые инструменты.

Для расчета значения рентабельности здесь прибыль от инвестиций делится на их цену, а затем умножается на 100%.

Рентабельность производства

Важный критерий, показывающий, насколько хорошо действует промышленное предприятие компания в целом или ее подразделения.

Рентабельность производства определяют как отношение чистой прибыли к сумме стоимостей основных средств и оборотных активов, учитывая амортизационные потери.

В многопрофильных организациях расчет рентабельности ведется по каждому производственному направлению. Также высчитывают рентабельность производства определенного типа производимых изделий.

Рентабельность проекта

Этот показатель дает представление, окупятся ли инвестированные в проект финансов.

Как рассчитать рентабельность проекта? Можно вычислить нужное значение, разделив итоговую стоимость проекта на объем требуемых вложений. Либо подсчитать отношение чистой прибыли и затрат на амортизацию к расходам на запуск.

Здесь рентабельность – это важный критерий для бизнес-идей. Оценка любого стартапа будет проводиться по его предположительной эффективности: стоит ли затея вложения ресурсов.

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Расчет рентабельности основных средств

Рентабельность часто путают с доходностью или прибыльностью, и, хотя понятия эти по смыслу близки, различаются они существенно. Уже на этапе приобретения прогрессивного оборудования, тратясь на его доставку, монтаж и наладку, владелец предприятия рассчитывает на полезный эффект. Каждая закупка производится на основе предварительных расчётов, в которых учитываются плановые показатели рентабельности, фондоотдачи и фондоёмкости.

Фондоотдача – это соотношение количества произведенного продукта к сумме стоимости основных производственных фондов.

ФО = ВВ / ОФ

Где: ФО – Фондоотдача; ВВ – Валовый выпуск; ОФ – стоимость основных фондов.

Последний показатель берётся, как правило, в среднегодовом значении. Об этом будет рассказано позже.

Пример – автоматизированная линия, за которую завод уплатил $10 млн, производит 5 тысяч автомобилей в год. Каждый доллар, потраченный на основные фонды, «производит» 0,0005 (пять десятитысячных) одного автомобиля.

Чтобы произвести одну машину, нужно использовать основные фонды, стоящие $2 тыс.

Рентабельность использования основных средств, в отличие от вышеперечисленных экономических критериев, оперирующих абсолютными величинами – коэффициент относительный. Он показывает, какую долю от вложенных в ОФ средств составляет прибыль:

РОС = ПГ / ОС

Где: РОС – Рентабельность основных средств (всех); ПГ – Прибыль годовая; ОС – Стоимость основных фондов.

С виду всё выглядит очень просто, но для того, чтобы получить объективный результат, бухгалтерии следует потрудиться, изыскивая информацию, которую требует формула, по балансу.

Как рассчитать рентабельность основных фондов

Заполняется формула по балансу предприятия или исходя из данных текущего бухгалтерского учёта: ПГ (прибыль годовая) берётся из ст. 2400 «Чистая прибыль (убыток)» баланса или сальдо сч. 99 («Прибыли и убытки»). Этот источник регламентирован приказами 66н и 94н Минфина РФ.

Со стоимостью основных фондов (ОФ) сложностей несколько больше.

Среднегодовая стоимость ОФ считается как среднее арифметическое значений на начало и конец анализируемого периода:

Где: ОФ – Среднегодовая стоимость основных фондов; ОСн – Стоимость основный фондов на начало года; ОСк – То же, по состоянию на конец года.

При этом следует оперировать остаточными стоимостями (минус амортизация).

В качестве источника информации можно использовать:

- Сальдо сч. 01 «Основные средства». Там стоимости указаны с учётом амортизации (Приказ МФ РФ № 94н).

- Ст. 1050 баланса предприятия (на начало и конец года);

- Бухгалтерскую книгу «Ведомость амортизации ОС». Этот метод является наиболее точным, но требует больших трудозатрат. Расчёт производится по формуле:

ОС = ОСн + ОСвв х (N/12) – ОСвыв х (12-N)/12

Где: ОС – Среднегодовая стоимость основных фондов; ОСн – Начальная стоимость основных фондов; ОСвв – Стоимость вновь введенных ОФ; N – Количество месяцев, в течение которых эксплуатировалось каждое введенное и выбывшее основное средство в анализируемом году; ОСвыв – Стоимость выведенных из эксплуатации ОФ;

Точность последнего метода не вызывает сомнений. Среднеарифметическая цифра не учитывает даты введения оборудования, порой очень дорогого и производительного. Впрочем, в большинстве случаев применяются упрощённые формы расчёта рентабельности основных фондов, и по своей достоверности, как правило, результаты вполне приемлемы.

Снижение рентабельности: чем кроется причина

Снижение рентабельности может происходить в результате:

- Падения уровня продаж.

- Увеличения производственных и торговых издержек.

- Большого прироста оборотных активов.

Сокращение продаж может наблюдаться в результате падения спроса или плохого продвижения товаров. Рост затрат же связан с завышением цен со стороны поставщиков, проблемами в поставках, несоответствия в объемах загрузки и производственной мощностью оборудования, штрафами и т.д.

Если причина падения рентабельности — прирост оборотных активов, то причина этого может крыться в недостаточной компетентности лиц, которые за это ответственны. Здесь может быть много вариантов и причин, например, ошибки при расчетах с заказчиками. Над проверкой этой причины стоит поработать детальнее, так как она самая трудозатратная из всех.

Кроме того, стоит учитывать, что если анализ указывает на то, что рентабельность упала из-за сокращения объема продаж или роста оборотных активов, то проработка ошибок в этих пунктах может повысить коэффициент. Однако, если рентабельность просела из-за роста затрат, то проводить работу над ошибками стоит осторожнее, так как бесконечно снижать затраты нельзя, это может привести к обратной ситуации. В случае, если проработать проблему не удастся,стоит рассмотреть вариант о перепрофилировании производства или его переориентации на товары другого типа.

Виды рентабельности и расчетные формулы

понятие рентабельность

- ROA=Прибыль/Цена активов*сто процентов. ROA – показатель, указывающий на рентабельности активов. В сумме активов должны учитываться не только активы, принадлежащие предприятию, но и активы, которые были привлечены, к примеру, кредиты либо дебиторская задолженность;

- ROFA – показатель, определяющий рентабельности основных фондов производства. Коэффициент рассчитывается по аналогичной с предыдущим показателем схеме и используется для оценки эффективности задействования не активов в целом, а основных фондов. Поэтому в формуле указывается стоимость непосредственно основных фондов;

- ROE – показатель рентабельности капитала, который равняется чистой прибыли, деленной на сумму уставного капитала, умноженную на сто процентов. Коэффициент помогает понять, насколько верно задействованы личные средства организации. Размеры кредитных средств, используемых для производства, показывает разница между показателем, указывающим на эффективность использования активов, и рентабельностью пассивов. Также следует знать, что полученный показатель является одним из базовых коэффициентов, применяемых для эффективного анализа работы предприятий, оформленных в развитых государствах;

- ROI – показатель рентабельности инвестиций — коэффициент, дающий адекватную оценку прибыли, которая была получена от начальных инвестиций. То есть данный коэффициент является соотношением вырученной в результате инвестирования прибыли и материальной суммой первоначальных вложений. Продемонстрировать эффективность от вложений более наглядно можно, рассмотрев ситуативный пример с куплей акций. К примеру, инвестор купил газпромовские акции на сумму 149 рублей 50 копеек, однако спустя время он заметил снижение данного сегмента акций на рынке с ценными бумагами и решил ликвидировать действующую позицию, реализовав акции за 135 рублей 20 копеек. Убыток составил 14 рублей 30 копеек. Подведем итоги. Инвестирующее лицо в результате получает эффективность отрицательную равную -9,56%. Именно поэтому данный коэффициент нельзя назвать основным, поскольку он имеет свойство отражать ситуации, возникающие только с некоторыми оперативными потоками, к примеру, финансовыми вложениями заемного капитала;

Если говорить о вычислении эффективности ведения предприятием хозяйственной деятельности, следует отметить, что расчеты должны проводиться, беря во внимание единоразовые затраты и текущие. Современная экономтеория различает производственную рентабельность, а также рентабельность продукции:

- ROM – показатель рентабельности продукции считается коэффициентом, который показывает уровень эффективности всех материальных трат. Тут речь идет о соотношении прибыли, которая была получена в ходе реализации продукции, и себестоимости продаваемого товара. Показатель может рассчитываться для каждой конкретной единицы товара и для всей продукции в целом. В данном случае формула будет такой:

РП=(П/СП)*100%, где РП – показатель рентабельности, СП – себестоимость продаваемого товара, П – прибыль;

- Рентабельность производства является степенью эффективности использования принадлежащего предприятию имущества, к которому относятся средства оборотного типа и основные фонды. Формула:

РП=(ПБ/(Ф ос.ф. + Ф об.ср))*100%, где РП – коэффициент рентабельности производства, выражаемый в процентах, ПБ – прибыль балансовая, Ф ос.ф –цена основных фондов, Ф об.ф – сумма оборотных средств.

Способы повышения рентабельности

Чтобы определить тенденции в колебаниях рентабельности продаж, необходимо установить отчетный период и базисный. За основу базисного периода можно взять показатели, которые были рассчитаны за прошлый квартал или год, когда прибыль, вырученная предприятием, была максимальной. Далее коэффициент отчетного периода будет сравниваться с коэффициентом за базисный период.

Показатель рентабельности продаж можно искусственно увеличить. Для этого необходимо либо повысить цену на продаваемый товар, либо понизить себестоимость. Чтобы принять верное решение компания должна учитывать следующие факторы: колебания спроса потребителей, динамику конъюнктуры рынка, оценку работы конкурентных организаций и так далее.

В целом для повышения рентабельности, необходимо повысить прибыльность. Сделать это можно такими способами:

- Увеличив производительные мощности. Применение достижений технического прогресса требует дополнительных материальных вложений, однако позволяет экономить в дальнейшем ходе производственного процесса. Производственное оборудование, уже находящееся на предприятии, можно модернизировать, таким образом, сэкономив ресурсы и повысив оперативность труда.

- Повысив качество продукции можно значительно повлиять на повышение спроса;

- Разработав грамотную маркетинговую политику, которая будет основываться на продвижении товара посредством использования конъюнктуры рынка и предпочтений покупателей. На крупных предприятиях действуют целые отделы, работа которых посвящена маркетингу. На небольших предприятиях функции маркетолога выполняют управленцы.

- Снизив себестоимость продаваемого ассортиментного ряда. Сделать это можно, если найти поставщиков, предлагающих необходимое сырье, продукцию или услуги по ценам ниже, чем у конкурентов. Тут главное следить за качеством, которое страдать не должно.

Еще статья по теме: Себестоимость — что это? понятие и компоненты себестоимости.

Формулы

Различные виды доходности считаются с применением собственных показателей деятельности фирмы. Это формулы рентабельности различных видов.

Предприятия

Обозначается как RO и представляет собой общее значение эффективности работы предприятия. Формула выглядит так: RO = Вид прибыли деленный на показатель, доходность которого требуется рассчитать. Все это умножается на 100 процентов для получения соответственного соотношения.

Активов

ROA (доходность активов) равна отношению прибыли к цена активов и умноженное на 100%. В общей сумме активов следует учитывать не только принадлежащие компании, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции

Для проданной продукции, рентабельность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Основных средств

Указанный показатель обозначается как ROA. Формула выглядит таким образом: ROA равняется прибыли, деленной на цену активов, и умноженную на сто процентов.

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Доходность основных средств

Доходность основных средств

Продаж

В конкретном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью продаж.

Представленная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны компанией. Стоимость продукции определяется именно с использованием полученного коэффициента. Также можно получить понятие об общих издержках предприятия.

Персонала

Формула для расчета выглядит следующим образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, получается только выработка одного сотрудника. Более корректно будет применить такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- Личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Проекта

Указанный показатель даст возможность собственнику понять, стоит ли продолжать определенный проект. Рассчитать рентабельность проекта одной формулой невозможно. Следует учитывать множество показателей и значений:

- NPV — чистая стоимость проекта;

- PI — доходность вложенных инвестиций;

- IRR — внутренняя норма доходности;

- PP — срок окупаемости вложений.

Следует провести большое количество расчетов, чтобы определить конкретное значение доходности целого проекта. Кроме этого, расчет укажет только приблизительную цифру, поскольку точное значение зависит от множества переменных факторов, влияние которых сложно предсказать.

Порог

Порог рентабельности показывает количество продаж, при котором компания будет способна покрыть все свои расходы, не получая прибыли.

Рассчитывается в двух видах:

- формула расчета показателя в денежном выражении: ПРд = (выручка*постоянные затраты) / (выручка-переменные затраты);

- расчет показателя в натуральном выражении: ПРн = переменные затраты / (цена-средние переменные затраты)

Определение порога

Определение порога

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.