Производственная деятельность предприятия: понятие

Содержание:

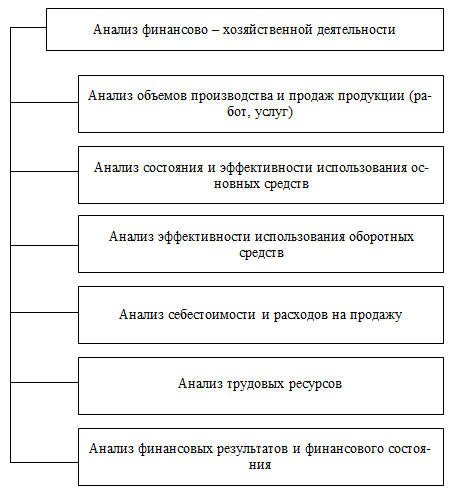

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Выбор показателя: что следует учитывать?

- Нюансы выполнения задач

- Показатели эффективности деятельности предприятия

- Анализ финансовой деятельности предприятия

- Сфера услуг

- Методы анализа

- Результаты хозяйственной деятельности предприятия

- Динамика стоимости всех ресурсов и ресурсоотдача

- Производственный цикл

- Арктические области

- Какие соображения необходимо иметь на уме?

- Как определить функции и задачи?

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Выбор показателя: что следует учитывать?

Для каждой конкретной цели выбирается конкретный показатель. Как его выбрать? Основной метод – применение критериев отбора показателя, а именно:

возможность измерить (количественно или в стоимостном выражении) или оценить (качественно);

показатель привязан ко времени – возможно отследить его динамику во времени (за несколько периодов);

показатель конкретный и достижимый – его расчет приводит к конкретным результатам;

точность данных для расчета критерия.

Также по времени можно выделить KPI запаздывающие (оценивающие уже полученные результаты, подводятся итоги работы за конкретный период времени) и оперативные (в режиме реального времени, что позволяет оперативно корректировать стратегию ведения бизнес-процессов, принимать управленческие решения).

Примеры ключевых показателей в различных сферах. Данные представим в таблице:

|

Вид деятельности |

Ключевые показатели |

|

Производство товаров |

Показатели использования ресурсов: их стоимость и объемы потребления (например, коэффициенты оборачиваемости активов, запасов, основных средств предприятия, дебиторской задолженности, фондоотдача и фондоемкость). Показатели производительности (показывают использование действующих мощностей). Показатели отдачи производства, активов. Показатели, отражающие итоги работы производства и т.д. |

|

Продажа |

Эти показатели отражают, в первую очередь, результаты работы работников отдела продаж: Показатели рентабельности, объема продаж, прибыльности, доходности. Показатели клиентские – оценивают прост покупателей и их качественные характеристики (прирост новых покупателей, рост числа постоянных клиентов, минимизация негативных отзывов и работа с ними, увеличение положительных отзывов). Денежные показатели (рост выручки по отделам, числа заказов, объемов производства по отдельным продавцам и т.д.). |

|

Управление персоналом |

Количественные (нормы выработки, переработка, работа в выходные и праздничные дни, в сверхурочное время и т.д.). Качественные (минимизация брака, положительные отзывы клиентов и их оценка работы сотрудников, отсутствие опозданий, выполнение работы в установленные сроки и т.д.). Стимулирование работы персонала, поощрение лучших работников, премирование сотрудников и т.д. |

Вы подобрали для своих конкретных целей набор ключевых показателей? Проверьте, отвечают ли они в действительности вашим требованиям. Для этого они должны отвечать на следующие вопросы:

- Какие результаты вы хотите получить и какие цели достичь?

- Есть ли все данные для расчета, анализа и оценки ключевых показателей?

- Какие меры возможно предпринять для улучшения результатов расчета показателей?

- Кто является пользователем этой информации?

Важно! Выбор KPI – процесс сложный и трудный. Главное – оперативно и качественно собрать данные для показателей

Ведь если исходная информация будет ошибочна или не актуальна на текущий момент, польза от использования результатов расчета KPI будет минимальна или вовсе отсутствовать.

Анализ ключевых показателей: примеры и выводы

Приведем в качестве примера самый используемый показатель деятельности для сегмента торговли – рентабельность продаж. Данный показатель рассчитывается как отношение прибыли от продажи произведенной продукции к величине полученной выручки. Формула имеет вид:

Рентабельность продаж = (Прибыль от продаж) / (Выручка от продаж) * 100%

При анализе этого показателя мы увидим, сколько же прибыли предприятие получит с каждого рубля проданной продукции. Чаще всего при расчете берутся данные финансовой отчетности предприятия, в этом случае формула рентабельности продаж будет иметь следующий вид:

Рентабельность продаж = (строка 2200 Форма 2 (ОФР)) / (строка 2110 Форма 2 (ОФР)) * 100%

Пример. Компания ООО «Авент» по итогам 2020 года получила прибыль от продаж товаров собственного производства (строка 2200 Отчета о финансовых результатах) 355 002 тыс. руб., в то же время величина полученной выручки за отчетный период составила 6 509 793 тыс. руб. (строка 2110 Отчета о финансовых результатах). Аналогичные показатели за прошлый отчет период (2019 год) составили:

- выручка от продаж = 6 698 050 тыс. руб.,

- прибыль от продаж = 494 769 тыс. руб.

- рентабельность продаж за 2020 год = 355 002 / 6 509 793 * 100%= 5,45%

- рентабельность продаж за 2019 год = 494 769 / 6 698 050 * 100% = 7,39%.

Мы наблюдаем негативную тенденцию – показатель рентабельности снижается, это происходит в результате того, что прибыль снижается более быстрыми темпами, чем общая выручка. Предприятию следует оперативно проанализировать вопросы ценообразования на имеющийся ассортимент продукции, маркетинговую политику, и усилить систему контроля за затратами предприятия.

Нюансы выполнения задач

Следует обратить внимание читателя на тот факт, что часть функций носит постоянный характер, тогда как другие представлены в виде разовых задач. Но несмотря на это, обо всем этом следует помнить и при необходимости обсуждать с сотрудниками

Ведь может быть и такое, что возникнет потребность в выполнении пусть и разовой, но глобальной задачи, вроде организации переезда. И в таком случае вопросов с тем «а кто будет все это выполнять» быть не должно. Специалист административно-хозяйственной деятельности должен хорошо понимать, что его основное предназначение – это обеспечение комфортной и бесперебойной работы всех служб компании. Главная задача – это помочь остальным подразделениям выполнить производственный план, несмотря ни на что. Поэтому рассмотренный выше список функций может как сокращаться, так и расширяться. Все зависит от конкретной ситуации.

Показатели эффективности деятельности предприятия

Под эффективностью понимаются факторы, говорящие об успехе работы предприятия, его способности к обновлению и расширению масштабов деятельности.

Для вычисления прибыльности используется формула:

\(R_п\;=\;ЧП\;/\;РП.\)

где Rп — рентабельность продаж, ЧП — чистая прибыль, а РП — реализованная продукция.

Для расчета оборачиваемости активов используют:

\(О\;=\;РП\;/\;А\)

Рентабельность активов равна:

\(R_а\;=\;R_п\;\times\;О\;=\;(ЧП\;/\;РП)\;\times\;(РП\;/\;А)\;=\;ЧП\;/\;А\)

Показатель оценки эффективности предприятия:

\(Г\;=\;f\;\times\;(У_{об}\;\times\;С_{об})\;=\;f\;\times\;(ЧП\;/\;РП)\;\times\;(РП\;/\;А)\;\times\;(А\;/\;СА)\;\times\;(ПО\;/\;ЧП)\;\times\;(Т_{оп}\;/\;Т_{пр})\;=\;f\;\times\;(R_п\;\times\;О\;ФР\;\times\;Н)\;\times\;(К_о\;ґ\;n)\;=\;f\;\times\;У_{об}\;\times\;N,\)

где г — показатель оценки эффективности предприятия, А — активы, У об = (Rп × О × ФР × Н) — потенциал или эффективность.

Для оценки эффективности использования ресурсов используются такие показатели как:

- коэффициент оборачиваемости активов (КОа);

- выручка (ВР);

- средняя стоимость активов за год или иной расчетный период (А);

- продолжительность одного оборота внеоборотных активов (Пboa).

Примечание

От скорости оборота денег зависит и годовой финансовый оборот.

Анализируется также, насколько предприятие выполняет годовые планы, и в каких сферах у него это не получается.

Рентабельность бизнеса равна отношению прибыли к общей стоимости основных и оборотных средств.

\(Общая\;рентабельность\;производства\;=\;ОП/(ОС+ОБС)\)

где ОС — основные средства, ОБС — нормируемые оборотные средства.

Предметом исследования также является рентабельность продаж (ROS).

\(ROS\;=\;Валовая\;прибыль/Выручка\)

Во время АХД аналитикам нужно понять риск банкротства бизнеса и возможности его избежать. Для этого рассчитывается коэффициент потери платежеспособности, его формула:

\((К1_ф=3/T\;(К1_ф-К1_н))/К1_{норм}\)

Анализ финансовой деятельности предприятия

Для обеспечения эффективности производственной деятельности предприятия необходим постоянный мониторинг процессов, который базируется на исследованиях производственной системы. Примерный перечень таков:

- Расчет технико-экономических показателей работы (фонд оплаты труда, средняя себестоимость продукции, производительность труда, чистая прибыль и др.).

- Разработка и соблюдение планов повышения экономической эффективности производства.

- Планирование объемов выпуска продукции.

- Планирование необходимых для производства ресурсов.

- Оценка производственных рисков.

- Планирование производственного процесса (рабочих мест, оборудования, зданий и т.д.).

- Планирование общих расходов предприятия (расходы на оборудование, управление, коммерческие расходы).

Анализ производственной деятельности дает возможность структурировать производственные взаимосвязи и осуществлять рациональный контроль параметров системы.

Сфера услуг

Все три названные ниже области деятельности объединяются в одну группу, которая носит название сферы услуг. Сами по себе они не являются как таковой хозяйственной деятельностью человека, но способствуют ее активному развитию.

Наука

Наука в государстве — это основополагающая часть, которая позволяет регулировать не только процессы внутри страны, но и обеспечивать страну инновационными технологиями, предоставлять самые совершенные разработки, открытия, факты.Наука включает в себя все возможные области деятельности человека.По своей сущности наука — это определенный набор знаний в конкретной среде, которые характеризуются широким спектром понятий, терминов, закономерностей.Благодаря научным открытиям, любая страна может занять лидирующее положение в мировом рейтинге. Наука помогает государству развиваться.

Образование

Образование — это залог государства на светлое будущее. Время безжалостно течет вперед, а вместе с ними и годы жизни. На смену старому поколению приходит новое. Но для того, чтобы оно могло обеспечить себе, своей семье и Родине достойное существование и развитие, необходимо научить молодых людей тому, как это правильно делать, как правильно оценивать обстановку. Образование в Российской Федерации состоит из трех основных ступеней:

- Дошкольное воспитание.

- Школьное обучение.

- Обучение в высших учебных заведениях.

Каждая из ступеней делится на несколько этапов, а они в свою очередь характеризуются определенным набором знаний и умений. Лишь получив достаточный уровень знаний, человек сможет применить их в своей жизни и заниматься конкретным видом хозяйственной деятельности.

Рис. 4. Работники сферы услуг

Искусство и культура

Все время значительную роль в развитии страны играло искусство. Именно оно помогало не только здраво оценивать ситуацию, но и сопоставлять реальность с фантазией. Искусство — это довольно широкое понятие, которое включает в себя такие направления, как живопись и литература. Обеспечение духовного блага — вот истинная цель, которую преследует культура.Культурное богатство, наследие — это то, что никогда не забудется. Оно сохранилось в течение многих тысяч лет, передавалось из рода в род. Традиции — это то, чем дорожит нация, что показывает не только обычаи, но и моральное состояние каждого человека. Для каждого гражданина культура — это часть души. Не принять участие в промышленной деятельности — возможно, не принять участие в культурном развитии — невозможно.

Методы анализа

Любая методика аналитического исследования ФХД представляет комплексный подход прямого и косвенного влияния ряда факторов на изменение показателей рентабельности (как в позитивную, так и в негативную сторону).

Есть две основных категории методов анализа ФХД:

- Формализованные (математические).

- Неформальные (логические).

К первой категории относятся следующие способы:

- сравнения

- аналитические таблицы

- детализация

- экспертная оценка

- система показателей

- морфологический анализ

- прогнозирование

- моделирование и другие

Ко второй категории относятся:

- классические способы (логарифмический, интегральный и т.д.)

- традиционные (группировка, индексация и т.д.)

- математико-статические (регрессионный и дисперсионный анализы и т.д.)

- финансовые вычисления разными способами

- способы теории принятия решений (сюда входит построение дерева решений и другие методики)

Грамотный аналитик совмещает разные способы анализа во время изучения ФХД предприятия.

Результаты хозяйственной деятельности предприятия

Прибыль и доход — основные показатели финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход — это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Доход характеризует сумму средств, которая поступает предприятию за период, и за вычетом налогов используется на потребление и инвестирование. Доход иногда — объект налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п.

- пополнения доходной части государственного и местного бюджетов,

- развития предприятия, инвестиционной и инновационной деятельности,

- удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

На величину прибыли и дохода влияют объем выпускаемой продукции, ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на рентабельность, платежеспособность предприятия и другие. Величина валовой прибыли предприятия состоит из трех частей:

- прибыли от реализации продукции — как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

- прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой продажи и затратами на приобретение и реализацию). Прибыль от реализации основных фондов представляет собой разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию;

- прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях, сдачи имущества в аренду, превышение суммы полученных штрафов над уплаченными и др.).

В отличие от прибыли, которая показывает абсолютный эффект деятельности, рентабельность — относительный показатель эффективности работы предприятия. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах. Термин образован от слова «рента» (доход).

Показатели рентабельности используют для сравнительной оценки результатов работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Часто используются рентабельность продукции и рентабельность производства. Различают следующие виды рентабельности:

- Рентабельность продаж

- Рентабельность затрат

- Экономическая рентабельность

- Чистая рентабельность

- Рентабельность деятельности предприятия

- Рентабельность собственного капитала

- Период окупаемости собственного капитала

- Рентабельность перманентного капитала

- Общая рентабельность продаж

- Рентабельность производства

- Рентабельность активов

- Рентабельность чистых активов

- Рентабельность заемного капитала

- Рентабельность оборотного капитала

- Валовая рентабельность

- Pентабельность вложенного капитала

Динамика стоимости всех ресурсов и ресурсоотдача

Показатели |

Прошлый год |

Отчетный год |

Темп роста, % |

Стоимость всех ресурсов, тыс. руб. |

8054 |

9367 |

116,3 |

Ресурсоотдача, руб. |

0,3992 |

0,4548 |

113,9 |

Отметим, что темп роста ресурсоотдачи оказался ниже, чем темп роста совокупной стоимости ресурсов.

Завершает данный этап оценка прироста совокупных ресурсов на 1% прироста выручки от продажи продукции. В нашем примере этот показатель составляет 0,502 (16,3 / 32,5), т.е. на 1% прироста выручки от продажи продукции предприятие увеличило в отчетном году стоимость всех ресурсов на 0,502%.

Таким образом, доля экстенсивного (количественного) фактора в комплексной оценке составляет 50,2% (0,502 x 100), доля интенсивного (качественного) фактора — 49,8%. В условиях ограниченности ресурсов увеличение выручки от продажи продукции должно происходить в первую очередь за счет качественных факторов.

В целом результаты комплексной оценки эффективности хозяйственной деятельности позволяют увидеть скрытые резервы предприятия в части использования ресурсов, в первую очередь основных средств.

Описанная методика дает возможность определить совокупный эффект от использования производственных ресурсов предприятия. Широко применяемый на практике анализ показателей прибыли и рентабельности не всегда отражает реальную эффективность производственной деятельности, поскольку величина прибыли может сильно зависеть от причин, внешних по отношению к производству.

Производственный цикл

Обеспечение оптимального взаимодействия в производственных структурах предприятия достигается формированием специальной схемы обработки — производственного цикла выпуска изделий, продолжительность которого в значительной мере связана с синхронизацией отдельных стадий производства.

Производственный цикл — это основа планирования временных затрат

При расчетах учитывается продолжительность от начальных до конечных элементов производственного процесса (при этом не берется во внимание количество изделий и схема их совместной обработки). Оперируют также вложенными циклами — технологическими и операционными, связанными с затратами времени на соответствующих этапах производства

Арктические области

Самая суровая климатическая зона из всех существующих. Почва здесь представлена вечной мерзлотой, покрытой толстым слоем льда. Именно поэтому растениеводство в этом регионе невозможно — и изменить это в ближайшие годы вряд ли удастся.

Тем не менее следы хозяйственной деятельности человека можно найти и в этом регионе. В основном люди занимаются рыбалкой и охотой на пушного зверя. Больше всего ценится зверек песец, чей мех применяется в изготовлении теплой одежды и аксессуаров, высоко ценимых среди особ высшего сословия. К сожалению, именно из-за этого с каждым годом численность животного стремительно сокращается.

Область арктических пустынь считается самой малоисследованной, поэтому здесь почти не ведется добыча полезных ископаемых. Однако это не значит, что под залежами льда и снега их нет. К примеру, ученым удалось обнаружить следы нефтепродуктов даже в Антарктиде (правда, под толщиной льда в несколько километров).

Хотя вряд ли добыча ресурсов будет налажена здесь в ближайшем будущем. Антарктика — это место, которое не принадлежит ни одному из государств. Так что заниматься добычей нефти или газа не имеет права ни одна страна. Хотя некоторые государства выступают за то, чтобы снять этот запрет. Среди приверженцев начать добывающую промышленность в арктической пустыне — Великобритания и Аргентина.

Таким образом, можно уверенно утверждать, что хозяйственная деятельность человека сосредоточена практически по всему земному шару. Даже в жаркой пустыне или суровой тундре люди умудряются заниматься тем, что дарует им пропитание и уверенность в завтрашнем дне.

Тем не менее наиболее благоприятными регионами для животноводства и растениеводства были и остаются субтропики, а также места с умеренным климатом. Хотя не стоит отрицать того факта, что, быть может, в скором времени человечество научится заниматься сельскохозяйственной деятельностью даже в арктических пустынях. Все, что для этого нужно — решить проблему с суровым климатом.

Какие соображения необходимо иметь на уме?

План административно-хозяйственной деятельности должен прорабатывать ряд вопросов. Например, что лучше иметь постоянно в запасе или же следует приобретать после получения информации о выходе нового человека на работу. Например, в случае с инвентарем желательно иметь небольшой резерв. Ведь он может понадобиться даже работающим сотрудникам. Также можно озаботиться и столами со стульями. Тогда как запасной компьютер – это уже излишество. Он и дорого стоит, и быстро морально устаревает, да и хранить его без работы не эффективно. Вообще, очень хорошим решением будет составление матрицы всего бизнес-процесса с указанием в ней всех отделов, которые участвуют в процессе. В таком случае можно просто и понятно отметить, где и в какие сроки необходимо что-то делать

Это важно, не в малой мере, из-за того, что упущения часто происходят из-за сбоев в передаче данных. Ведь если нет адекватной исходной информации, то даже самые лучшие приказы по административно-хозяйственной деятельности не смогут удовлетворить существующие запросы в полной мере

Как определить функции и задачи?

Итак, мы постепенно дошли до мысли, что административно-хозяйственное обеспечение деятельности организации должно осуществляться в соответствии с потребностями. Но как же определить те конкретные функции и задачи, которые необходимо будет выполнять? Вот небольшое руководство к действию:

- Проводится анализ текущего положения компании и определяются недостающие функции.

- Формируется направление движения исходя из принятых целей компании.

- Обозначается специфика предприятия и то, как она влияет на реализацию поставленных задач.

- Просчитывается целесообразность выполнения определенных работ своими силами или посредством привлечения сторонних подрядчиков.

- Решаются вопросы подчинения должностей.

- Определяется лучший формат реализации необходимой функции (выделение одного сотрудника, отдела или целой службы).

Формат статьи, увы, не позволит в полной мере рассмотреть все и вся. Поэтому, в качестве одного объекта исследования будет взята организация рабочих мест для сотрудников. Ведь часто им приходится выполнять межфункциональные задачи и из-за несогласованности действий различных подразделений возникают разнообразные проблемы.