Виды прибыли в бизнесе и их рентабельность

Содержание:

- Что такое рентабельность?

- Виды рентабельности и их расчет

- Зарплата и себестоимость

- Формирование валового дохода

- Чем похожи, а чем отличаются прибыль и рентабельность

- Общая рентабельность организации — что это? В чем отличие от рентабельности чистой прибыли

- Что такое рентабельность предприятия

- Пример расчета рентабельности производства

- Управление доходами предприятия

- Что такое прибыль предприятия

- Исправление ошибок в партионном учете. Проведение по партиям

- Пути повышения рентабельности

- Прибыль: определение и её виды

- Польза расчёта рентабельности

- Каковы функции прибыли

Что такое рентабельность?

Рентабельность – это относительный показатель, который рассчитывается как соотношение прибыли к капиталу, активам или иным ресурсам компании. Рентабельность отражается как коэффициент или в форме процента.

Чем выше значение коэффициента рентабельности, тем эффективнее компания использует имеющиеся ресурсы. Если коэффициент рентабельности имеет отрицательное значение, то компания ведет убыточную деятельность.

Обычно вычисляется так называемая «чистая рентабельность» (т.е. в формуле рентабельности в числителе используется чистая прибыль), но в некоторых случаях рассчитывается валовая рентабельность (используется валовая прибыль). Правильнее, конечно же, использовать конечный результат, т.е. чистую прибыль.

В практике финансового менеджмента наибольшую популярность получили следующие коэффициенты рентабельности.

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

Зарплата и себестоимость

Основа любого бизнеса — кадры. Поэтому расходы на персонал могут быть одним из самых объемных, в относительном выражении, компонентом себестоимости. Все зависит, как мы уже сказали выше, от сегмента, в котором работает предприятие. В зависимости от отрасли, расходы на персонал могут быть и 10%, и 40% и более 90% от всех затрат.

Современные экономисты используют две методологии подсчета расходов, связанных с оплатой труда персонала. Согласно первой из них, соответствующие затраты необходимо разделить на два типа — те, что непосредственно связаны с денежной компенсацией выполненной людьми работы, и те, что отражают обязательства перед социальными фондами.

Сторонники первой концепции акцентируют внимание на том, что зарплата и выплаты в ПФР, ФСС и ФОМС практически всегда связаны между собой. Когда бухгалтерия исчисляет трудовую компенсацию для сотрудника фабрики, то в безусловном порядке перечисляет порядка 30% от суммы его оклада и премии в вышеуказанные социальные фонды

А также платит 13% НДФЛ. Поэтому, согласно этому тезису, не вполне корректно отделять зарплату и отчисления в ПФР, ФСС и ФОМС.

Сторонники второй концепции отмечают — все большую распространенность получают такие тренды, как аутсорсинг (передача трудовых функций другой организации) и аутстаффинг (приглашение на работу сотрудников, официально зарегистрированных в другой фирме). В этом случае фабрика не платит никаких отчислений в социальные фонды.

Понятное дело, эта схема привлекательна для многих бизнесов, так как позволяет значительно снизить во многом зависящую от расходов на оплату труда персонала себестоимость. Прибыли от использования аутсорсинга и аутстаффинга, как правило, растут. Так или иначе, в данном случае речь не идет об отчислениях в ПФР, ФСС и ФОМС. Поэтому в структуре расходов эти статьи целесообразнее рассматривать отдельно от затрат на компенсацию трудовых функций.

Что касается концепции номер два, то некоторые экономисты рекомендуют относить расходы, имеющие отношение к аутсорсингу и аутстаффингу, все же к материальным — вспоминаем пункт о расчетах с подрядчиками. Однако многие эксперты находят контраргумент этому тезису, полагая, что на очень многих производствах персонал более чем на 50% состоит из специалистов, нанятых в рамках аутстаффинга, а значительная часть выполняемых работ передается на аутсорсинг.

Основные типы расходов в части зарплаты — это оклады, премии, стимулирующие выплаты, а также издержки, связанные с индексацией трудовых компенсаций. Что касается декретных и иных социальных выплат — их осуществляют государственные фонды. Но компания все же может нести расходы, связанные с бухгалтерским сопровождением такого типа обязательств. Поэтому в категорию «зарплата», как правило, включаются также и такие типы издержек (хотя их объем в финансовом выражении обычно намного ниже в сравнении с теми категориями обязательств, которые указаны выше).

Формирование валового дохода

Под валовым доходом

понимают сумму средств, получаемых предпринимателем по итогам продажи услуг/товаров. Сумма зависит от количества проданного товара/оказанных услуг.

Попробуем представить, как формируется валовой доход:

- 1. Компания-производитель внедряет на рынок свои товары или услуги.

- 2. Продукция начинает пользоваться спросом у потребителя, в результате чего предприятию удается закрепиться на рынке.

- 3. Потребители покупают товары/оплачивают оказание услуг.

- 4. Компания-производитель получает деньги.

Те средства, которые поступают в казну этой компании в результате всех вышеперечисленных операций, и являются валовым доходом. Однако деньги потребителей – это только часть валового дохода, ведь его формирование происходит за счет всех возможных поступлений.

Чем похожи, а чем отличаются прибыль и рентабельность

Теперь вы знаете, каким образом легко рассчитать экономические показатели прибыли и рентабельности. Конечно, для больших предприятий порядок вычисления будет сложнее, так как включает значительно больше параметров, которые требуется учесть в формулах. Но общий принцип в предыдущих разделах доступно описан и проиллюстрирован примерами.

Общей чертой обоих показателей является то, что оба они демонстрируют, насколько в конечном итоге успешно ведётся бизнес: сколько денег зарабатывает предприятие и сколько дохода приносит каждый актив

Именно по этой причине важно отслеживать оба коэффициента в динамике

Общая рентабельность организации — что это? В чем отличие от рентабельности чистой прибыли

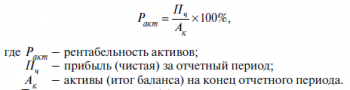

Рентабельность – это достаточно обобщенный критерий, который характеризует конкурентную способность фирмы. Он показывает, насколько компания эффективно осуществляет экономико-хозяйственную деятельность. Есть несколько разновидностей этого показателя и один из них – рентабельность активов по чистой прибыли.

Общая рентабельность предприятия

Итак, общая рентабельность организации — это отношение чистой прибыли к производственным фондам компании или себестоимости товаров/работ/услуг.

Она определяется по следующей формуле:

Рентабельность = Прибыль/(Среднегодовая стоимость основных фондов + Среднегодовая стоимость оборотных средств) х 100 %.

Если говорить исключительно о рентабельности продукции, то расчет проводится так: Рентабельность = Прибыль от реализации/Объем проданной продукции х 100 %.

Показатель рентабельности целесообразно использовать при проведении внутренних расчетов для дальнейшего анализа результативности деятельности фирмы. Это позволит определить, какая продукция приносит доход, а какая является убыточной.

Рентабельность активов по чистой прибыли – формула

Определение рентабельности собственного капитала по чистой прибыли, а также других разновидностей этого показателя требуется для:

- корректного анализа доходности компании;

- вычисления доли разных направлений деятельности в общем объеме прибыли;

- установление динамики получения денежных средств от продаж;

- своевременного реагирования на некорректность стратегии ведения бизнеса.

Чтобы вычислить рентабельность чистой прибыли применима формула:

Рентабельность продаж = Чистая прибыль/Выручка.

Необходимые для вычисления показатели отражаются в отчете о финансовых результатах. Чистая прибыль – строка 2400, выручка – строка 2110.

Это означает, что для расчета этого финансового показателя можно использовать и иные параметры. Так, эффективность ведения бизнеса может быть рассчитана с применением данных о валовой прибыли и полученного дохода до выплаты фискальных платежей. Эти сведения также включены в отчетность о финансовых результатах деятельности.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

См.также — Расчет рентабельности: онлайн калькулятор

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет на основе валовой прибыли, балансовой прибыли и операционной прибыли. Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Пример расчета рентабельности производства

Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

| Показатель | Предприятие 1 | Предприятие 2 | |

| Величина, руб. | |||

| Выручка (TR) | 1 500 000 | 2 400 000 | |

| Полная себестоимость (TC) | 500 000 | 1 200 000 | |

Прибыль от реализации можно рассчитать как разницу между выручкой и полной себестоимостью.

ПР1=TR-TC=1500000-500000=1 000 000 рублей

ПР2=TR-TC=2400000-1200000=1 200 000 рублей

Очевидно, что выручка и прибыль от реализации у второго предприятия выше. В измерении абсолютных показателей эффект второго предприятия выше. Но значит ли это, что второе предприятие эффективней? Для ответа на данный вопрос необходимо рассчитать рентабельность производства.

ROTC1=(ПР/TC)*100%=(1000000/500000)*100%=200%

ROTC2=(ПР/TC)*100%=(1200000/1200000)*100%=100%

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Можно уверенно говорить, что производство первого предприятия в 2 раза эффективней, чем у второго.

Рентабельность, как показатель эффективности деятельности предприятия, более точно отражает реальное положении дел на производстве, в сфере продаж или инвестиций предприятия, позволяя правильно среагировать на текущую ситуацию, в отличие от использования абсолютных показателей, которые не дают полной картины.

Видео о том, что показывает рентабельность:

Управление доходами предприятия

Управлением называют процесс приведения функционирования предприятия в соответствие с запланированными показателями, направленный на достижение поставленных целей.

Когда речь идет об управлении доходами, то здесь существует две основные модели.

- Управление с обратной связью. При этом варианте фактические продажи сравниваются с необходимыми. При обнаружении отклонений делаются выводы и предпринимаются соответствующие действия.

- Управление с прямой связью. А в этом случае планы сравниваются с ожидаемыми уровнями доходных показателей, которые вероятнее всего будут в предстоящих периодах. Такой подход позволяет предотвратить ошибки еще до их возникновения.

Управление доходами в компании осуществляется по центрам ответственности. За деятельность каждого такого сегмента отвечает конкретное должностное лицо, которое и следит за формированием затрат, прибыли, инвестиционной политики и т.д.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое прибыль предприятия

Обязательная цель любого коммерческого предприятия — получение прибыли. В какой-то мере это относится и к государственным организациям. Доходы заносят в учет и распределяют в соответствии с уставной документацией. Деятельность хозяйственного характера нередко ведут общественные, благотворительные и религиозные учреждения. Но все свои дивиденды они должны использовать в некоммерческих целях на основании законодательства РФ и внутренних правил. Это может касаться исключительно бухгалтерской прибыли, подлежащей учету.

Для компании важен показатель дохода, так как именно на него она ориентируется, формируя промежуточные планы по снабжению, производству, складированию, транспортировке, реализации и т. д. На следующей ступени экономического цикла фактически полученная прибыль распределяется в зависимости от целей организации и сложившихся обстоятельств.

Чтобы проверить, эффективно ли вы работаете, запланированный показатель полезно сравнивать с фактическим. Для более глубокого понимания и оптимизации системы экономических процессов в компании во внешней среде пользуются специальными методами, в частности, факторным анализом. Его проводят, чтобы оценить, насколько сильно каждая составляющая системы влияет на итоговую прибыль. Здесь удобно сравнивать одноименные пункты ОПУ (отчета о прибылях и убытках) прошедшего и базисного периодов. При использовании этого метода точность результатов нельзя гарантировать. Иногда трудно понять, насколько каждый фактор в отдельности влияет на разные виды прибыли компании.

Прибыль — это разница между доходами и производственными издержками.

На уровне компании в условиях товарно-денежных отношений чистый доход является прибылью. На товарном рынке предприятия выступают в роли относительно обособленных товаропроизводителей.

Когда компания устанавливает цену на товар, то продает ее покупателю, получая взамен выручку. Но это не прибыль.

Чтобы оценить финансовый результат, нужно сравнить выручку с производственными издержками и расходами на реализацию, принимающими форму себестоимости товаров. Если она выше, значит, компания получила прибыль. Надо сказать, что получение дохода — цель любого бизнесмена, однако она не всегда осуществимая. Если выручка равна себестоимости, значит, у предпринимателя получилось лишь возместить расходы на производство и сбыт товаров.

Реализация без убытков не приносит и прибыли, которая помогала бы развиваться бизнесу в научном, производственном и социальном отношениях. Если затраты превышают выручку, то компания терпит убытки. Значит, бизнес приходит к отрицательному финансовому результату. Это приводит к сложному материальному положению, при котором не исключено и банкротство.

Прибыль (убыток) — это разница между выручкой от продажи товаров (работ, услуг) без НДС, акцизами, расходами на производство и реализацию, которые входят в себестоимость товаров (работ, услуг).

Дивиденды образуются, когда компания получает валовый доход от реализации своего продукта по ценам, формирующимся на основе спроса и предложения. Валовый доход компании представляет собой выручку от продажи товаров (работ, услуг) минус все материальные издержки. Это форма чистой продукции компании, включающая в себя оплату труда и прибыль.

Соответственно, чем больше компания реализует рентабельных товаров, тем она материально успешнее. Именно поэтому финансовые результаты лучше анализировать в тесной взаимосвязи с использованием и реализацией продукта.

Рассмотрим виды прибыли компании:

- Бухгалтерской прибылью называют разницу между общей выручкой и внешними расходами.

- Экономическая прибыль — разница между общей выручкой и всем расходами производства, как внешними, так и внутренними.

При анализе хозяйственной деятельности компании пользуются следующими показателями: балансовой, от продажи товаров, работ и услуг, от прочей реализации, финансовыми результатами от операций, не связанных с реализацией, а также чистой прибылью.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Исправление ошибок в партионном учете. Проведение по партиям

Даже если программа не выводила вам никаких ошибок в момент оформления документов, ошибки в расчете себестоимости все равно могут возникнуть при работе «задним числом». Несколько примеров ошибочных ситуаций ниже.

Примечание: способ расчета себестоимости в примерах – ФИФО.

Пример 1

21 числа поступили холодильники – 10 шт. по 11000 рублей.

После этого менеджер по закупкам оформил в программе еще одно поступление холодильников – 15 числа по 10500 руб.

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже холодильников была бы другая себестоимость (10500*3=31500 руб.) и другая валовая прибыль (10500 руб.).

Но документ реализации уже проведен, никто его перепроводить скорее всего не будет. Значит, себестоимость может так и остаться неверной.

Пример 2

21 числа поступили холодильники – 10 шт. по 11000 рублей.

После этого менеджер по закупкам зашел в документ поступления и изменил в нем цены холодильников на 12000 руб. (изначально цена была введена неверно).

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже холодильников была бы другая себестоимость (12000*3=36000 руб.) и другая валовая прибыль (6000 руб.).

Таких ситуаций может возникать очень много. По сути, каждое создание, изменение, удаление документа задним числом может сделать себестоимость в оформленных позднее документах продажи ошибочной.

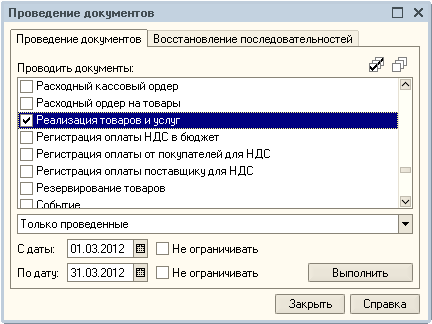

Чтобы быть уверенными, что все документы провелись верно и себестоимость в них посчитана правильно, нужно запустить последовательное перепроведение всех документов. Для этого можно воспользоваться двумя механизмами:

Общий механизм перепроведения документов платформы

Этот механизм позволит вам перепровести все документы нужного вида за месяц, но он имеет небольшой недостаток – документы будут проводиться независимо от того, нужно это или нет. Ведь вполне возможно, никаких операций неоперативно сотрудники не делали. А проведение всех документов может занять длительное время.

Пути повышения рентабельности

Споря о выборе наиболее корректного определения рентабельности, экономисты едины в том, что это – коэффициент. Повысить значение дроби можно двумя способами: увеличив числитель (в данном случае прибыль) или уменьшив знаменатель (стоимость расходуемого ресурса).

Бесконечно сокращать расходы ни одно предприятие не может: экономический рост предполагает удорожание суммарных активов в абсолютном денежном выражении. Определённый потенциал в этом направлении всё же есть, и его развивают за счёт более рационального использования расходуемых ресурсов, то есть экономии.

Зато наращивание прибыли возможно сразу по трём путям, и, что важно, они не взаимоисключающие, а могут использоваться в любой комбинации – хоть все одновременно. Мероприятия могут быть:

- Организационными, то есть направленными на оптимизацию структуры управления, логистики, организации работы.

- Технологическими, состоящими во внедрении передовых производительных процессов и оборудования. В рамках этого направления особую ценность представляет системный функционально-стоимостный анализ.

- Научно-экономическими, подразумевающими выявление препятствующих росту рентабельности факторов и путей их преодоления.

Эти пути являются общими для всех предпринимательских структур. Они применимы в строительстве, тяжёлой и лёгкой промышленности, сельском хозяйстве, торговле и любой другой области хозяйственно-экономической деятельности.

Выводы

Прибыль и рентабельность отражают степень эффективности предприятия, но по-разному.

Рентабельность – показатель относительный, а прибыль – абсолютный.

Применение факторного анализа облегчает процесс поиска участков, тормозящих движение капитала и снижающих рентабельность предприятия.

Размер прибыли и рентабельность будущих периодов могут прогнозироваться, для чего существуют обоснованные математические методы.

Опубликовано:

Добавить комментарий

Вам понравится

Прибыль: определение и её виды

Кажется, что расшифровка этой экономической категории настолько очевидна, что не требует определений и пояснений, однако это не так.

На самом деле это определение – лишь самое общее отражение сути термина, которым оперируют не только профессиональные экономисты, но и люди, далёкие по роду деятельности от финансов. Даже краткое ознакомление с общей экономической теорией приводит к выводу о многообразии видов и форм прибыли. Она может быть:

- Балансовой, то есть выявленной в результате проведения учёта коммерческих операций и отражённой в бухгалтерском балансе.

- Валовой – представляющей собой разницу между суммарной выручкой и всеми затратами за отчётный период.

- Чистой, остающейся после отчисления расходов и фискальных платежей.

- Маржинальной, высчитываемой как разница между выручкой и переменными производственными затратами.

- Номинальной, то есть обозначенной в отчетности в соответствии с балансовой прибылью.

- Реальной – практически равной номинальной, но скорректированной согласно уровню инфляции. В этом случае она отражает покупательскую способность заработанных денег.

- Нераспределенной – с вычетом обязательных платежей, в том числе наложенных санкций и штрафов (почти то же, что чистая прибыль).

- Капитализированной, вложенной в дальнейшее развитие предприятия.

Список можно продолжить, но главное, что следует усвоить в этой части статьи о прибыли – это то, что она выражается в денежных единицах и может подсчитываться по-разному.

Польза расчёта рентабельности

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ!

Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.

Каковы функции прибыли

Среди функций прибыли можно выделить следующие:

- Демонстрация экономического эффекта функционирования организации;

- Стимуляция развития фирмы, ведь именно из чистой прибыли финансируются социальные, научно-технические и другие мероприятия, призванные повысить эффективность работы объекта;

- Повышение рыночной стоимости компании: величина чистых активов, которые и формируют эту стоимость, определяется накоплениями (капитализацией) средств, а они, в свою очередь, производятся как раз из прибыли;

- Пополнение бюджетов всех уровней за счет налоговых отчислений с финансовых поступлений предприятия (социальная функция).