Понятие и виды прибыли деятельности организации

Содержание:

- Содержание

- Экономическая прибыль

- Расчет прибыли предприятия на конкретном примере

- Формула расчета чистой прибыли с примерами

- Как планировать прибыль?

- Виды прибыли предприятия

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Анализ прибыли

- Основные виды прибыли

- Что такое выручка

- Формулы по экономике

Содержание

1.Бухгалтерская прибыль

2.Экономическая прибыль

Каждому предприятию при определении своей профессиональной деятельности важно понимать, какую продукцию или услуги оно будет поставлять на рынок, и какие затраты понесет в течение всего цикла, начиная от закупок сырья, заканчивая расходами на сбыт. Все эти затраты относятся к издержкам производства и напрямую влияют на ценообразование, а вторично, и на уровень прибыли предприятия

Поскольку, после того, как товар произведен, формируется его стоимость, которая включает непосредственно сумму самих издержек, а так же сумму будущей прибыли предприятия

Все эти затраты относятся к издержкам производства и напрямую влияют на ценообразование, а вторично, и на уровень прибыли предприятия. Поскольку, после того, как товар произведен, формируется его стоимость, которая включает непосредственно сумму самих издержек, а так же сумму будущей прибыли предприятия.

Цена товара = И (издержки) + П (прибыль)

Из этой формулы можно вывести желаемый результат: прибыль организации должна представлять собой разность между суммой всех реализованных товаров и общей суммой издержек.

Прибыль = В (выручка или стоимость всех реализованных товаров) – И (общие издержки)

При этом издержки бывают разные, например, стоимость затрат на закупку сырья, оплата труда рабочим, коммунальные платежи и вложения в оборудование. Но для того, чтобы правильно рассчитать возможную прибыль от бизнеса, нужно учитывать и другие издержки, такие как возможная прибыль от вложения денежных средств в другой бизнес, вместо открытия своего, или получение платы за сдачу в аренду помещения, вместо размещения там своего бизнеса. Также экономические издержки могут включать отказ от места работы с хорошей заработной платой, в противовес месту директора в своей фирме.

Что такое явные и неявные издержки

При определении суммы издержек обычно понимают прямые денежные расходы на закупку оборудования, сырья, на оплату труда, энергопотребления и прочие расходы, которые необходимо понести, чтобы иметь возможность производить товары или оказывать услуги в полном объеме. Такие издержки относятся к явным и их чаще всего называют бухгалтерскими издержками, поскольку непосредственно бухгалтер ведет их прямой учет. Ещё их называют валовыми, так как они включают любые затраты, связанные с ведением бизнеса.

Но в экономической практике также используется и понятие «неявные издержки». Это своего рода не затраты, а что-то из разряда недополученной прибыли в ситуациях, когда ведение бизнеса не позволяет получать выгоду от принадлежащих компании или владельцу бизнеса ресурсов. Что это значит?

Допустим, строитель, имея образование и место в компании на должности прораба, решается открыть фирму, нанять работников и оказывать услуги в сфере строительства. При этом он имеет автомобиль, а расходы на топливо оплачивает прямой работодатель. При этом этот прораб имеет в собственности небольшое офисное помещение, которое он приобрел, участвуя в долевом строительстве офисного здания, где и планирует разместить личный офис. В данном случае неявными издержками, фактически формирующимися за срок в один месяц, можно считать:

- Во-первых, заработную плату, которую он получает у работодателя в размере 55 000 рублей;

- Во-вторых, расходы на топливо, которое оплачивает работодатель, в размере 8 000 рублей;

- В-третьих, доход от вложения денежных средств на депозитный счет в банке, который он открыл, откладывая ежемесячно 20% от суммы своей заработной платы – 500 рублей;

- В-четвертых, доход, который он может получать от сдачи внаем помещения другому бизнесу – 22 000.

При этом также нужна минимальная оплата его труда, чтобы удержать прораба в новом бизнесе. Эта сумма называется нормальной прибылью и также учитывается при просчете экономической прибыли.

Далее разберем бухгалтерскую и экономическую прибыль отдельно.

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Расчет прибыли предприятия на конкретном примере

Исходные данные таковы. ООО «Ключ» производит цепи для бензопил. Материальная отчетность за прошедшие два года отражена в таблице:

Таблица 3. Исходные данные для расчета прибыли гипотетического предприятия

| Наименование показателя | Код строки | За 2018 год | За 2017 год |

| Выручка | 2110 | 160000 | 60000 |

| Себестоимость производства | 2120 | 40000 | 20000 |

| Коммерческие затраты | 2210 | 5000 | 3000 |

| Управленческие затраты | 2220 | 16000 | 11000 |

| Иные доходы | 2340 | 1500 | 1000 |

| Иные затраты | 2350 | 2500 | 2000 |

| Проценты к уплате | 2330 | 5000 | 3000 |

| Налог на прибыль | 2410 | 10000 | 3560 |

Используя табличные данные, высчитаем прибыль предприятия в 2017 году:

Пмарж. = В — Зперем. = 60000 руб. – 20000 руб. = 40000 руб.

Пвалов. = В – Спроизв. = 60000 руб. – 20000 руб. = 40000 руб.

Преализ. = В – Сполн. = 60000 руб. – (20000 руб. + 3000 руб. + 11000 руб.) = 26000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 26000 руб. – 2000 руб. + 1000 руб. = 25000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 25000 руб. + 3000 руб. = 28000 руб.

Пчист. = Поперац. – Нприб. = 28000 руб. – 28000 руб. * 0,2 (или – 20 %) = 22400 руб.

Таким же способом рассчитаем значения прибыли за 2016 год:

Пмарж. = В — Зперем. = 160000 руб. – 40000 руб. = 120000 руб.

Пвалов. = В – Спроизв. = 160000 руб. – 40000 руб. = 120000 руб.

Преализ. = В – Сполн. = 160000 руб. – (40000 руб. + 5000 руб. + 16000 руб.) = 99000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 99000 руб. – 2500 руб. + 1500 руб. = 98000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 98000 руб. + 5000 руб. = 103000 руб.

Пчист. = Поперац. – Нприб. = 103000 руб. – 103000 руб. * 0,2 (или – 20 %) = 82400 руб.

Как видно из приведенных примеров, прибыль предприятия за год значительно выросла за счет естественного наращивания значимых параметров. Но есть и искусственные способы увеличения прибыли.

Основной целью руководства предприятия является увеличение доходов от всех видов деятельности.

Для достижения такой цели необходимо провести ряд мероприятий по увеличению прибыли и уменьшению затрат.

Формула расчета чистой прибыли с примерами

Для расчета чистой прибыли по формуле используют следующий алгоритм:

- Вычислите прибыль от продаж (выручку), которую принес бизнес за прошедший период. Для этого включите в формулу данные бухгалтерской отчетности.

- Вычтите из получившегося показателя переменные расходы – таким образом вы узнаете уровень маржинальной прибыли компании.

- Далее, в соответствии с формулой, из результата предыдущего шага необходимо вычесть сумму постоянных расходов и определить операционную прибыль.

- Вычтите по формуле все остальные расходы, все это делается для расчета объема прибыли до момента выплаты налоговых сборов.

- Вычтите налоги, чтобы получить искомый показатель по нашей формуле.

На самом деле, чистая прибыль имеет достаточно простую формулу расчета, что вы увидите на примерах. Грубо говоря, вы получите необходимый показатель, сложив все доходы и вычтя из них сумму расходов за аналогичный период. Далее от результата нужно отнять налог – это и есть вся формула расчета.

| Доходы | |

| Доходы от продажи ноутбуков | 480 000 |

| Итого | 480 000 |

| Расходы | |

| Закупка ноутбуков | 250 000 |

| Создание и обслуживание сайта | 50 000 |

| Продвижение товара (сайта) | 50 000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50 000 |

| Итого | 400 000 |

Теперь узнаем чистую прибыль по формуле расчета для данного примера: 480 000 (доход) – 400 000 (расход) – налоговый % = искомая сумма.

В этом примере расчета все предельно просто, а результат показывает, что предприниматель получает доход и может потратить его на собственные нужды или развитие бизнеса.

Однако оговоримся, что формула расчета сильно усложняется, как только речь заходит, к примеру, о крупных компаниях. В первую очередь рассчитывают составные доходов и расходов, и только после этого вычисляют необходимый показатель.

Существует несколько формул расчета. Они отличаются по внешнему виду, но имеют единый смысл: отдельно складывают все доходы и расходы, после чего из первых вычитают вторые, а из результата нужно вычесть налог. В качестве примера приведем основную формулу расчета:

ЧП = ФП + ОП + ВП – Н

, где

- ЧП – чистая прибыль;

- ФП – финансовая прибыль, то есть финансовые доходы минус финансовые расходы;

- ОП – операционная прибыль, то есть операционные доходы минус операционные расходы;

- ВП – валовая прибыль, то есть доход с продаж минус затраты (себестоимость);

- Н – налоговый процент (устанавливается законом).

Рассмотрим пример расчета для организации «Моя компания» с использованием указанной выше формулы:

| Реализация продукции | 2 450 000 |

| Себестоимость продукции | 1 256 000 |

| Сдача в аренду складского помещения | 300 000 |

| Финансовые вложения | 10 000 |

| Доходы с финансовых вложений в ценные бумаги | 260 000 |

| Прочие затраты | 200 000 |

Согласно данным таблицы, расчет валовой прибыли по формуле выглядит таким образом:

2 450 000 — 1 256 000 = 1 194 000.

Финансовая прибыль в этом случае составляет0 = 250 000, а операционная: 300 000 — 200 000 = 100 000.

Налоги: (250 000 + 1 194 000) × 20 % = 288 800.

Тогда искомый показатель, согласно формуле и данным из примера, таков: 250 000 + 1 194 000 — 288 800 = 1 155 200.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Виды прибыли предприятия

Результат финансово-хозяйственной деятельности предприятия выражается в денежной форме на отчетную дату: за месяц, квартал и год.

Он необходим для анализа проделанной работы, выполнения заданных показателей и для уплаты обязательных налоговых платежей и сборов.

Виды дохода и прибыли предприятия группируются в зависимости от содержания и структуры входящих элементов.

Классификация прибыли предприятия основана на последовательном исключении из валового дохода статей затрат (расходов), в результате чего на определенном этапе расчета фиксируют результат (прибыль).

Соотношение между видами дохода и прибыли можно представить в виде усеченной пирамиды, где нижним основанием является валовой доход, а верхним основанием – чистая прибыль.

Валовой доход или выручка от реализации – это сумма денежных средств, полученных за месяц (квартал, год) от продажи товаров (услуг, работ).

Ее величина ничего не расскажет без сопоставления полученных показателей с затратами на производство и реализацией данного количества товаров (услуг, работ).

Виды прибыли предприятия имеют нюансы в зависимости от рода деятельности предприятия:

- у предприятий торговли и оказывающих услуги выручка от реализации приравнивается к прибыли;

- для строительных организаций акт о приемке выполненных строительно-монтажных работ является основанием для расчета прибыли;

- предприятия, имеющие длительный производственный цикл (свыше месяца), включают себестоимость незавершенного производства в прибыль на отчетную дату.

Понятие прибыли подразумевает положительную разность между валовым доходом и расходами.

Отрицательный итог означает убыток, то есть расходы на производство и реализацию продукции оказались выше предложенной за нее стоимости. Начало отсчета для экономического анализа – это валовая прибыль предприятия.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Анализ прибыли

Большое внимание специалисты уделяют анализу прибыли, т.к. он помогает определить перспективы дальнейшего развития бизнеса

Анализ финансовых результатов проходит в несколько этапов:

- Горизонтальный анализ. Изучаются изменения величины показателей за анализируемый период.

- Вертикальный анализ. Анализируется структура показателей прибыли, а также их динамика.

- Факторный анализ. Выявляются факторы и источники роста прибыли, производится их количественная оценка.

- Оцениваются показатели рентабельности в динамике.

Для анализа прибыли используют два вида коэффициента. Первый подразумевает сравнение прибыли с другим «оборотным» показателем: выручкой либо себестоимостью (к примеру, рентабельность продаж). Во втором случае коэффициент рассчитывается как соотношение прибыли со стоимостью активов, ресурсов или капитала, формирующих её (например, рентабельность активов или собственного капитала). Чтобы провести более глубокий анализ факторов, оказавших влияние на финансовый результат, необходимо использование не только данных бухгалтерского учёта, но и внешних данных (к примеру, падение спроса, ухудшение экономической ситуации в стране).

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Что такое выручка

Самым доступным понятием в экономике является выручка. Это средства, которые предприятие получает от продажи своих товаров или услуг. От прибыли выручку отличает то, что из общей полученной суммы не вычитаются затраты на производство.

Выручка различается по методу учета. Так, выручкой может считаться та сумма денег, которая получена за проданный продукт и уже присутствует в кассе. Этот метод называется кассовым. При учете с помощью данного метода, выручкой не будут считаться деньги, которые клиент принесет с отсрочкой, даже если товар уже отдан.

Другой популярный метод – учет по начислению. В этом случае выручкой считается сумма денежных средств, которая оговорена актом оказания услуг или выставленным счетом, при этом на расчетном счете денег по факту еще нет.

Формулы по экономике

Формулы спроса и эластичности

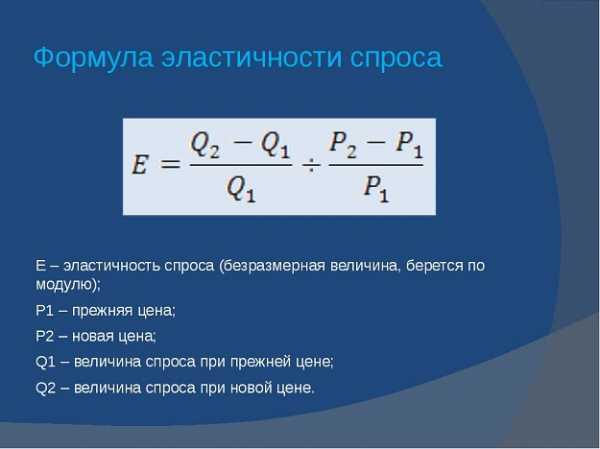

В первую очередь необходимо рассмотреть формулы по экономике, которые касаются спроса и предложения. Уравнение функции спроса можно представить в виде следующей формулы:

EDP= (Q2 –Q1)/(Q2 + Q1) : (P2 –P1)/(P2 + P1)

Вторая формула представляет собой расчет средней точки, здесь значение P1 – цена продукции до изменения, P2 – цена продукции после изменения, Q1 – спрос до изменения цены, Q2 –спрос после изменения цены.

Формула коэффициента эластичности спроса в общем виде:

EDI= (Q2 –Q1)/ Q1 : (Р2 –Р1)/ Р1

Формулы макроэкономики

Формулы по экономике включают в себя формулы по микроэкономике (спрос и предложение, издержки фирмы и др.), а также формулы по макроэкономике

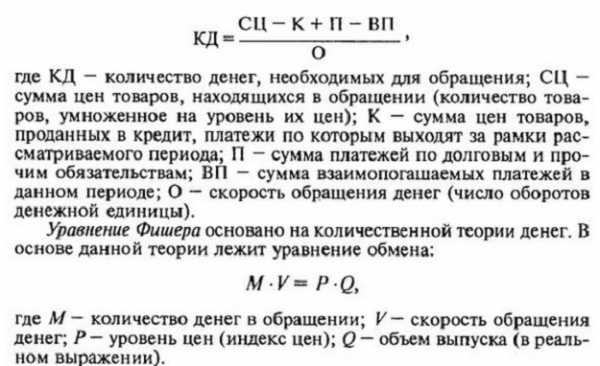

Важной формулой по макро экономике является формула расчета необходимого в обращении количества денег:

КД = ∑ ЦТ – К + СП – ВП / СО

КД — количество денег в обращении,

ЦТ — сумма цен на товары;

К — товары, продаваемые в кредит;

СП — срочные платежи;

ВП — взаимно погашаемые платежи по бартерным сделкам;

СО — годовая скорость оборота денежной единицы.

Для того чтобы определить денежную массу в обращении необходимо воспользоваться следующей формулой:

М = Р * Q / V

Здесь M — денежная масса, которая находится в обращении;

V — скорость обращения денег;

Р — средние цены на продукцию;

Q — количество выпущенной продукции в постоянных ценах.

Уравнение обмена может быть представлено следующим равенством:

M*V = P*Q

Это уравнение отражает, равенство совокупных расходов в денежном выражении и стоимости всех товаров и услуг, которые выпущены в государстве.

Другие формулы макроэкономики

Рассмотрим еще несколько формул по экономике, среди которых важное место занимает формула вычисления реального дохода:

РД = НД / ИПЦ * 100 %

Здесь РД – реальный доход,

НД – номинальный доход,

ИПЦ – показатель индекса потребительских цен.

Формула для вычисления индекса потребительских цен представлена следующим выражением:

ИПЦ = СТТГ / СТБГ

СТТГ – стоимость потребительской корзины в текущем году,

СТБГ – в базовом году.

В соответствии с показателем индексов цен можно определить темп инфляции по соответствующей формуле:

ТИ =(ИПЦ1 – ИПЦ0) / ИПЦ0 * 100 %

В соответствии с темпами инфляции можно выделить несколько видов:

1. Ползучая инфляция с ростом цен до 5 % годовых,

2. Умеренная инфляция до 10 % годовых,

3. Галопирующая инфляция с ростом цен 20-200% годовых,

4. Гиперинфляция с катастрофическим ростом цен более 200 % в год.

Формулы для расчета процентов

Экономические расчеты часто требуют расчета процентов. Формулы по экономике включают расчет, как сложного, так и простого процента. Формула расчета простого процента представлена следующим образом:

С = Р * (1 + in/360)

Здесь P — сумма долга, включая проценты;

С — общая сумма кредита;

n – количество дней;

i — годовой процент в долях.

Формула для вычисления сложного процента выглядит так:

С = Р (1 + in/360)k

K – количество лет.

Формула для расчёта сложного процента, который вычисляется за несколько лет:

Формула безработицы, занятости и ВНП

Формулы по экономике также помогают рассчитать уровень безработицы:

Здесь ЧРС – численность рабочей силы.

Формула для вычисления уровня занятости выглядит следующим образом:

ВНП = % + ЗП + Тр + КНал – ЧС + Р + Ам + ДС

Здесь Тр – корпорации,

Кнал – косвенные налоги,

ЧС – чистые субсидии,

Р – рента,

Ам – сумма амортизации,

ДС – доходы от собственности.

Формула расчёта ВНП в соответствии с расходами:

ВНП = ЛПР + ГЗ + ВЧВИ – ЧИ

Расчет выручки, прибыли и издержек

Формулы по экономике при расчете выручки и прибыли:

Прибыль = TR — TC

Формула для вычисления средних общих издержек выглядит так: