Как посчитать рентабельность продукции или способ определить коэффициент успешности бизнеса

Содержание:

- Если формула рентабельности продаж продукции показала падение

- Какие факторы влияют на рентабельность продаж?

- Виды рентабельности и их расчет

- 3 формулы расчета рентабельности продаж

- Классическая формула для расчета рентабельности продаж

- Рентабельность продаж

- Как правильно применять показатель

- Способы повышения рентабельности предприятия

- Польза расчёта рентабельности

- Рентабельность реализованной продукции – значение

- Определение понятия «рентабельность»

Если формула рентабельности продаж продукции показала падение

Бизнес нацелен на получение максимальной прибыли, а значит, на этом намерении основывается стратегия компании. Однако всякое стратегическое решение, направленное на увеличение доходности, сталкивается с несколькими ограничениями: ограниченное количество ресурсов в компании в целом и в частности. Объём рынка также является пределом, ведь крайне тяжело продать больше, чем рынок готов принять.

Если стратегия направляет работу на увеличение коэффициента ROS, то фактически речь идёт либо о сокращении расходов, либо о наращивании прибыли, либо, в самом лучшем раскладе, об одновременности этих факторов. И это даёт реальные результаты даже при потолке выручки, который обусловлен рынком.

При этом уменьшение показателя, полученного по формуле рентабельности продаж, также может быть определено стратегией, например:

- увеличение амортизационных выплат вследствие недавних капитальных вложений предприятия. Рост трат снижает коэффициент Return on Sales;

- удержание прежнего уровня продаж «зрелого» продукта (как в примере выше) вливанием средств в его продвижение. Таким образом, доля затрат в выручке растёт, а рентабельность падает;

- стратегия захвата рынка демпингующей компанией. Очевидно, что прибыль во время демпинга снижается, но предприятие достигает своей цели.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек

Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж

Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

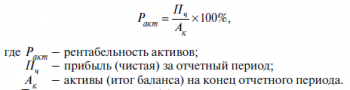

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

3 формулы расчета рентабельности продаж

Поскольку для определения чистой маржи берутся разные виды прибыли, то и вычисления проводятся с помощью нескольких формул. Но каждая из них основана на том же самом уравнении.

Как правило, расчеты маржинального дохода выполняют по трем базовым видам прибыли – чистой, валовой и операционной. Рассмотрим каждую из них отдельно.

Формула с валовой прибылью (Пв)

Принцип расчета коэффициента предполагает его соотношение с выручкой и умножение результата на проценты, то есть:

Рп = (Пв ÷ В) × 100 %

Здесь: Рп – рентабельность продаж, Пв – валовая прибыль, символ выручки – В.

Показатель валовой прибыли в виде разницы дохода от реализации товара и его себестоимости можно найти в отчете Ф-2 о финансовых результатах (код по ОКУД – 0710002) и взять ее оттуда.

В чем преимущество определения рентабельности по сумме валовой прибыли? Дело в том, что эти цифры трудно специально исказить. Как правило, рассматривают динамику такого показателя, а не конкретный результат, и сравнивают с тождественными данными по отрасли.

Его увеличение свидетельствует о снижении себестоимости. А это, в свою очередь, указывает на рост качества использования ресурсов юридического лица. Превышение Рп по валовым доходам средних показателей отрасли понимают так, что предприятие работает по инновационным технологиям на современном производственном оборудовании, в чем, несомненно, усматривается заслуга руководства. То есть проводятся мероприятия, которые игнорируют другие участники рынка.

Формула с учетом операционной прибыли (далее – ОП)

Рассмотрим, как посчитать рентабельность продаж в процентах, принимая во внимание обозначенный параметр. Алгоритм расчета прост – прибыль, полученная до уплаты всех налогов, соотнесенная с доходом от реализации и перемноженная на проценты, то есть:. Рп = (Пн ÷ В) × 100 %

Рп = (Пн ÷ В) × 100 %

Здесь: Рп – рентабельность продаж, Пн – прибыль до отчисления налогов, выручка обозначается символом В. Все данные для калькуляции берут все в той же Формы 2 бухгалтерской отчетности. Полученная таким способом рентабельность сбыта отражает ту часть прибыли, которая остается в выручке после налогообложения и отчисления процентов. Имея эту цифру, можно проанализировать финансовую эффективность компаний в сравнении без учета налоговых ставок и заемных средств, которые могут повлиять на результат.

Формула с чистой прибылью (Пч)

Эта методика считается классической, и рентабельность рассчитывается как соотношение реального дохода к выручке, умноженного на те же сто процентов, то есть:

Рп = (Пч ÷ В) × 100 %

Здесь: Рп – рентабельность продаж, Пч – чистая (реальная) прибыль, выручка обозначается как В. Взять данные для исчисления можно все в той же Форме 2 финансовых отчетов.

В итоге мы имеем сумму чистой прибыли с каждого рубля, заработанного от реализации товара.

Искомый показатель вычисляется за минусом налогов, всех процентных отчислений, сделок с ценными бумагами, повседневных операционных затрат, прибыли (или убытка) от участия в капитале других организаций.

В случае, когда рентабельность реализации по Пч невысока, ее обычно корректируют удешевлением привлеченных средств, сокращением издержек производства, оптимизацией маркетинговых трат и получением льгот по налогам.

Классическая формула для расчета рентабельности продаж

Чаще всего для определения коэффициента доходности и эффективности обращаются к формуле рентабельности продаж по чистой прибыли, рассматривая его как отношение чистой прибыли компании (ЧП) к выручке от сбыта (TR) за один и тот же период:

NPM=ЧП/TR.

Показатели для числителя и знаменателя также рассчитываются по отдельным формулам. Выручка определяется как произведение цены (P, или Price) и объёма продаж, количества проданных единиц товара (Q, Quantity):

TR=P*Q.

Важно отметить, что для включения результата в формулу рентабельности продаж из TR потребуется вычесть косвенные налоги, уплаченные в анализируемом периоде.

Подсчитав выручку, можно выделить чистую прибыль предприятия. Для этого из выручки вычитают всевозможные налоги (Н), расходы (ПрР), себестоимость товара (TC, или Total Cost) и прибавляют прочие доходы (ПрД):

ЧП=TR-TC-ПрР+ПрД-Н.

Прочие расходы и доходы компания получает в результате побочной деятельности, например, торговли акциями и ценными бумагами, разницы от обмена валюты, участия в работе других организаций и полученной при этом выгоды.

Для определения уровня рентабельности продаж формула может включать вместо значения чистой прибыли следующие показатели:

- прибыль до налогообложения и до вычета процентов (EBIT);

- операционная прибыль от основной деятельности;

- маржинальная рентабельность предприятия (или Gross Margin – валовая маржа).

Выбор между этими значениями обусловлен налоговой нагрузкой, имеющимися сведениями о продажах и целями расчёта.

К примеру, анализ может быть направлен на исследование эффективности разных видов основной деятельности в области производства и реализации или на изучение отдельных товаров и их групп. В этом случае рекомендуется определение рентабельности продаж по формуле с валовой маржой, так как для вычисления чистой прибыли потребуется распределение расходов на каждый вид продукции, а это достаточно трудоёмкая задача с неопределённой полезностью.

Распределение налога на прибыль также является непросто работой, так что для глубокого экономического анализа в формуле NPM вместо ЧП можно применять те параметры, определить которые будет легче. Оправданные трудозатраты в этом случае будут лучшим решением.

Рентабельность продаж

Цель любой коммерческой организации — получить максимальную прибыль. На словах это звучит просто, но на практике не всегда очевидно, правильную ли стратегию выбрала компания для достижения предельно высокого дохода. Поэтому финансовую картину предприятия всегда анализируют с помощью вычисления объективных показателей, которые продемонстрируют верность выбранного направления. Один из них — рентабельность.

Рентабельностью называется условный показатель, который характеризует экономическую эффективность предприятия. Он отображает, насколько успешно компания использует имеющиеся ресурсы, сколько прибыли приносит каждый вложенный рубль или сколько прибыли в каждом полученном рубле. Сложно назвать более ёмкий и достоверный коэффициент, который настолько точно мог бы обрисовать финансовое положение коммерческой организации.

У данного коэффициента много разновидностей, в этом материале мы остановимся только на одной из них. Рентабельность продаж — это что такое простыми словами? Это финансовый результат деятельности торговой организации, выражающийся как количество прибыли в каждой вырученной денежной единице. Чем этот показатель больше, тем эффективнее работает компания и тем больше средств она зарабатывает.

Как правило, рентабельность — это отношение операционной прибыли к объёму продаж. Операционная прибыль считается как разница между выручкой, себестоимостью и расходами по обычной деятельностью. Есть несколько методик расчёта, подробнее на которых мы остановимся в следующем разделе.

Рентабельность покажет, сколько прибыли получает организация за каждый вложенный рубль

Экономический смысл показателя

Расчёт рентабельности, как и вычисление любого экономического показателя, имеет целью охарактеризовать финансовое положение организации с помощью объективных данных о доходах. Что показывает рентабельность продаж? В широком смысле этот коэффициент отображает:

- сколько прибыли принёс каждый вложенный рубль;

- сколько прибыли в каждом заработанном рубле.

Данные создают объективную картину экономического состояния компании и её успехов на рынке. Анализ в динамике покажет, должна ли организация что-то менять в ценовой политике, менять ассортимент, работать над маркетингом. Результат вычислений укажет, верны ли экономические, административные, технологические, кадровые преобразования.

Коэффициент рентабельности продаж означает экономическую эффективность предприятия в целом.

Валовая рентабельность — это обобщённые сведения о вырученных доходах по всем направлениям работы. Например, если ассортимент торговой точки включает десятки позиций, очевидно, что они будут приносить разный доход. Их суммарный средний показатель, без учёта крайних максимальных и минимальный позиций, и является валовым.

Чистая рентабельность — это показатель, который считается как отношение чистой прибыли к выручке.

Отрицательная рентабельность означает, что компания не зарабатывает, а терпит убытки. Получается, что каждый вложенный рубль не приносит доходы, а требует дополнительных затрат. Организация должна срочно изменить что-то: ценообразование, ассортимент, издержки. В противном случае неизбежно банкротство, закрытие и долги.

Как правильно применять показатель

Рентабельность предприятия может стать универсальным инструментом, который отлично характеризует экономическое здоровье фирмы и показывает ее успехи в сравнении с ближайшими конкурентами. В следующих ситуациях умение правильно «читать» цифры и на их основе делать далеко идущие и верные прогнозы может стать весьма ценным фактором:

- В процессе управления предприятием. Руководитель, вооруженный значениями коэффициента рентабельности предприятия за определенный временной промежуток, а также умеющий анализировать их значения и динамику, способен быстро определить слабые и сильные места производственного процесса.

- Для прогнозирования ожидаемой прибыли. Зная средние значения рентабельности, аналитик может с достаточно высокой степенью вероятности предсказать объемы прибыли, которую принесет конкретная производственная линия или все предприятие в целом.

- Привлечение потенциальных инвесторов. Такой универсальный показатель, как общая рентабельность организации может стать самой лучшей рекомендацией для инвесторов. Зная эти коэффициенты и приблизительную сумму своих будущих инвестиций, инвестор легко сможет подсчитать ожидаемую сумму своей выгоды.

- В случае продажи предприятия. Если фирма выставляется на торги, высокие значения коэффициентов рентабельности помогут привлечь крупных покупателей, и представят объект торговли в самом выгодном свете.

Способы повышения рентабельности предприятия

Если проведенный анализ дал неутешительные результаты, то предпринимателю требуется принять меры по повышению прибыльности.

Прежде чем начинать предпринимать действия, рекомендуется отследить динамику в несколько промежутков времени, так как могли оказать воздействие такие факторы, как:

- сезонность;

- появление конкурентов;

- рост цен на сырье и рабочую силу в регионе.

К основным способам увеличения доходности относятся:

- Улучшение качества производимого продукта с целью увеличения рынка сбыта.

- Разработка маркетинговой компании, в том числе рекламной, поиск новых каналов сбыта.

- Снижение себестоимости без ущерба качеству, например, модернизация оборудования или привлечение высококвалифицированных кадров взамен нескольким людям без специальности, или снижение зарплат.

Для того чтобы рассчитать доходность компании, требуется знать целый перечень параметров, которые доступны исключительно бухгалтерии фирмы.

Произвести оценку предприниматель в состоянии самостоятельно, используя калькулятор онлайн, если знает формулу и исходные данные. Также допустимо привлечение сторонних специалистов.

Польза расчёта рентабельности

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ!

Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.

Рентабельность реализованной продукции – значение

Рентабельность реализованной продукции используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании – реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность реализованной продукции.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность реализованной продукции.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Определение понятия «рентабельность»

Рентабельность продаж, или коэффициент рентабельности продаж – показатель финансовой результативности деятельности фирмы, демонстрирующий, какую часть от ее выручки составляет прибыль.

Если выразить данное понятие в процентном соотношении, то рентабельность представляет собой отношение чистого дохода к сумме выручки, полученной от реализации произведенной продукции, умноженное на 100%.

Благодаря показателю рентабельности складывается впечатление о доходности процесса продаж предприятия или том, насколько реализуемая продукция окупает расходы на ее выпуск. Так, в затраты включено: использование энергоресурсов, закупка необходимых комплектующих, часы работы персонала.

От чего зависит выбор рентабельности при перепродаже товара?

Рассчитывая коэффициент рентабельности, во внимание не берут объем капитала организации (объем оборотных средств). Благодаря полученным данным можно рассчитать, насколько успешно работают предприятия-конкуренты в вашей сфере деятельности