Расчет точки безубыточности: в чем польза для бизнеса?

Содержание:

- Недостатки модели

- Как определить точку безубыточности: методы определения и формула расчета

- Точка безубыточности

- Постоянные затраты

- Простой расчёт точки безубыточности в Excel с построением наглядного графика

- Как определить точку безубыточности

- Технологии расчёта

- Анализ и планирование на основе точки безубыточности

- Что дает расчет точки безубыточности для предприятия

Недостатки модели

Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос

Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P AVC), где

FC – величина постоянных затрат.Р – цена за штуку готового продукта (оказываемой услуги или выполняемой работы).AVC – размер изменяющихся затрат, требуемых для единицы товара.BER – натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC, где

TR – показатель выручки.VC – величина переменных затрат.

Далее важно выяснить величину выручки за единицу товара (Р):

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

- Маржинальный доход: 155 752 = 170 200 – ((600 + 40 + 121 + 120 + 120) * 7,8 + (540 + 270 + 109 + 108 + 108) * 5,85));

- Коэффициент маржинальной прибыли: 0,92= 155 752 / 170 200;

- BEP: 108 696 = 100 000 / 0,92.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Постоянные затраты

Данная категория затрат не является зависимой от объемов производства и реализации фирмы. Эти затраты не меняются с течением времени практически либо меняются незначительно.

Основные факторы, под действием которых могут измениться постоянные затраты следующие:

- динамика мощности фирмы;

- открытие (закрытие) нового отдела, цеха;

- динамика арендных платежей;

- инфляционные процессы и т. д.

При этом такой фактор, как изменение (рост/падение) объемов производства и продаж, никак не сказывается на сумме постоянных расходов.

К постоянным затратам относят следующие категории:

- амортизация;

- заработная плата (основная и дополнительная) по административно-управленческому персоналу вместе с отчислениями;

- арендные платежи и т. п.

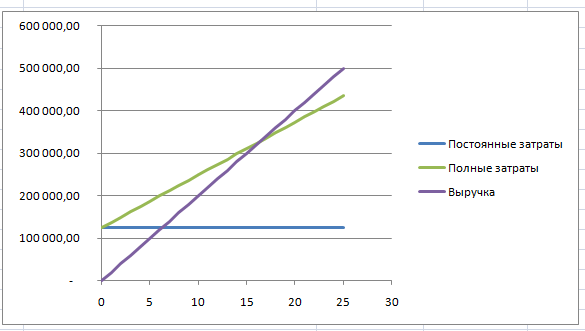

Простой расчёт точки безубыточности в Excel с построением наглядного графика

В примере описан простой расчёт точки безубыточности в Excel для одного вида продукции с построением наглядного графика (подробнее об анализе точки безубыточности смотрите в соответствующей статье). Такой метод называется также CVP-анализ.

Скачать расчёт точки безубыточности в Excel: Tochka-bezubitka

�?сходные данные:

Предприятие производит и сразу же продаёт металлические лестницы. Стоимость лестницы на рынке составляет 30 000 рублей. На изготовление одной лестницы уходит 4 рабочих дня. Затраты на изготовление лестницы составляют: стоимость металла – 10000 рублей, сдельная оплата рабочего-сварщика – 1800 рублей, электродов и прочих материалов – 500 рублей. Общепроизводственные расходы составляют: аренда павильона – 20000/месяц, оклад одного рабочего-сварщика – 10000 рублей, оплата труда вспомогательного персонала (грузчик, уборщик) — 20000 рублей. На предприятии трудятся 5 сварщиков.

Руководство компании считает, что при объёме продаж в 20 лестниц беспокоиться не о чем.

Задание:

- рассчитать точку безубыточности;

- рассчитать запас прочности,

- построить график точки безубыточности,

- оценить предположение руководства о достаточности заданного объёма продаж.

Ответ:

Компания работает не в убыток при объёме продаж в 17 лестниц. Запас прочности составляет всего 3 лестницы. Вывод: запас прочности слишком мал и заданный объём продаж – достаточно большой риск.

Описание примера

Скачайте прилагаемый файл Tochka-bezubitka, откройте лист �?сходные данные и расчёт.

В разделе Расчёт переменных затрат и Расчёт постоянных затрат суммируются соответствующие затраты.В разделе Максимальный объём производства и продаж рассчитываются максимумы продаж лестниц (в рублях и штуках), которые компания может продать за месяц. Эти значения пригодятся для построения графика.

В разделе Расчёт точки безубыточности и запаса прочности сначала рассчитывается уровень безубыточности с помощью формулы =ОКРУГЛВВЕРХ(C21/(C6-C13);0). В формуле сумма постоянных затрат делится на разницу между выручкой и переменными затратами на единицу продаж, после чего, поскольку лестницы измеряются целыми числами, искомое значение округляется до целого числа с помощью функции ОКРУГЛВВЕРХ. Запас прочности рассчитывается как разница между целевым объёмом продаж и уровнем безубыточности.

Чтобы построить график точки безубыточности в Excel, необходимо сделать следующее.

На листе Вспомогательная таблица рассчитать все значения затрат в зависимости от объёма продаж, объём продаж меняется от 0 до 25 (максимальный объём продаж).

На листе �?сходные данные и расчёт добавить диаграмму (меню Вставка – Диаграммы), обратите внимание, что тип диаграммы должен быть Точечная с прямыми отрезками, а не обычная Гистограмма.

Щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, выделить диапазон B3:F29 листа Вспомогательная таблица.

Линия переменных затрат на графике не добавляет полезной информации, поэтому её можно убрать: правой кнопкой мыши на диаграмме, нажать Выбрать данные…, слева выделить Переменные затраты и нажать Удалить. Должна получиться такая диаграмма:

Чтобы сделать график более наглядным, на него можно добавить вертикальные линии, соответствующие целевому уровню продаж и уровню безубыточности. Для этого:

- На листе �?сходные данные и расчёт добавить вспомогательную таблицу:

- Эта таблица задаёт координаты двух вертикальных линий от 0 до максимального объёма продаж.

- Снова щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, в открывшемся окне Выбор источника данных нажать Добавить, откроется окошко �?зменение ряда.

- В строке �?мя ряда выбрать ячейку Е33, в строке Значения Х – диапазон F33:G33, в строке Значения Y – диапазон F34:G34, нажать ОК:

- Аналогично добавить ряд для целевого уровня: нажать Добавить, �?мя ряда — выбрать ячейку Е35, в строке Значения Х – диапазон F35:G35, в строке в строке Значения Y – диапазон F36:G36, нажать ОК.

- Ещё раз ОК, на диаграмме появятся две вертикальные линии.

Как определить точку безубыточности

График безубыточности дает возможность увидеть в стоимостном и натуральном выражениях тот размер выручки и объема продукции, при которых покрываются валовые издержки, «отбиваются» вложенные средства. Фирма начинает получать прибыль с каждой последующей произведенной и проданной единицей продукции после того, как минует точку безубыточности — границу между выручкой и прибылью.

Определение

Точкой безубыточности (в переводе с английского «break-even point» — точка критического объема) считается такой объем производства, при котором доходы от реализации товара перекрывают совокупные затраты на его изготовление.

Примечание

Точка равновесия, критическая, «мертвая», CVP-точка — терминологические синонимы процесса, когда речь идет о минимальной сумме выручки либо о количестве произведенного, реализованного товара, способном компенсировать все издержки при нулевой прибыли. Понятие также принято обозначать как «порог рентабельности» или «критический объем производства».

Для определения порогового значения используют данные затратных счетов производства, выделив из них расходы неизменные и меняющиеся в зависимости от обстоятельств.

Примечание

Размер постоянных расходов остается неизменным на протяжении длительного времени. Изменения могут возникнуть вследствие снижения или увеличения производственных мощностей, роста тарифов, закупки или выхода из строя используемой техники, инфляционные процессы. Переменные расходы связаны с выпуском и продажей конкретного количества продукции.

Модели расчета точки равновесия просты. Известны графический метод, аналитический метод посредством математических формул и в виде Еxcel-таблицы. Рассмотрим первые два.

Условия расчета:

- выпуск продукции и затраты имеют линейную тенденцию изменения;

- переменные затраты, цены на продукцию и ее структура, производственные мощности в течение расчетного периода неизменны;

- размер производства равен объему продаж;

- затраты переменные прогнозируемы и точно оценены.

Аналитический метод

Рассмотрим выражение:

Выручка – (Постоянные издержки – Переменные издержки * Объем) = Прибыль

Определение безубыточности в этом уравнении выполняется при условии нулевой прибыльности. Учитывая, что выручка характеризуется как произведение объема продаж и цены единицы товара или услуги, получаем уравнение:

Объем*Цена – (Постоянные расходы + Переменные расходы * Объем) = 0

После всех математических действий перед нами итоговая формула:

Постоянные издержки / (Цена – Переменные издержки) = Объем

В полученную формулу подставляем характерные исходные данные и определяем тот объем, который покрывает все расходы.

Задавая планируемую прибыль, по формуле можно найти и целевой регулярный объем продукции.

Графический метод

- Построим зависимость объемов продаж от выручки и расходов, где по оси Х отразим данные по объему в натуральном выражении, по оси Y — выручку и понесенные затраты в денежном эквиваленте.

- Изображаем в системе прямую постоянных издержек, параллельную оси Х.

- Откладываем координаты, соответствующие издержкам переменным. Прямая должна начинаться с отметки «0» и устремляться вверх.

- Начертим и внесем в систему прямую валовых затрат. Она должна быть параллельна переменным и брать начало по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построим прямую, характеризующую выручку анализируемого периода.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина — критическая точка.

Технологии расчёта

Главные данные, которые требуются для расчётов – постоянные и переменные расходы.

Постоянные расходы не определяются объёмом продажи или производства. По прошествии времени они остаются почти неизменными. На них могут влиять: появление или исчезновение филиалов, инфляция, перемена в расценках на аренду.

К ним относятся:

- Амортизационные отчисления;

- Зарплата административно-управленческого персонала;

- Плата за аренду;

- Плата за коммунальные услуги.

Переменные расходы напрямую определяются объёмами производства. Естественно, чем выше объёмы, тем существеннее траты. К таким расходам относятся:

- Любое сырьё, необходимые для работы компании;

- Бензин и электричество (на обслуживание цехов, торговых залов, транспортировку и т.п.);

- Зарплата основного рабочего персонала.

Важно помнить, что есть переменные расходы, а есть переменные расходы на единицу товара. Это разные показатели, и последний не меняется с ростом объёма производства

Существует две формулы расчёта – для показателя, выраженного натуральными материалами или деньгами.

Формула расчёта точки безубыточности в натуральном выражении. Здесь нам понадобятся такие данные:

Обозначим точку безубыточности как ТБ. Получается следующая формула:

Расчёт точки безубыточности в деньгах производится несколько сложнее. Для вычисления данного значения в первую очередь требуется вычислить коэффициент маржинального дохода.

Маржинальный доход показывает, насколько выручка превышает переменные расходы. Найти его можно по формуле:

Коэффициент маржинального дохода рассчитывается по формуле:

Формула для расчёта точки безубыточности в денежном выражении получается следующая:

Чаще всего точку безубыточности считают в денежном выражении. С этим показателем проще работать в последующем.

Пример расчёта точки безубыточности

Компания «Комфорт и уют» занимается производством диванов.

Постоянные расходы фирмы в месяц:

| Аренда | 300000 р. |

| Зарплата управляющего штаба (вместе с НДФЛ и страховыми взносами) | 300000 р. |

| Коммунальные услуги | 15000 р. |

| Затраты на рекламу | 30000 р. |

| Амортизационные отчисления | 100000 р. |

| Итог | 645000 р. |

С переменными расходами картина следующая:

| Цена единицы | объём | Общая стоимость | |

| Общая сумма затрат на материал | 3000 р. | 100 | 300000 р. |

| Зарплата рабочих (вместе со всеми отчислениями) | 3000 р. | 100 | 300000 р. |

| Итог | 6000 р. | 600000 р. |

Считаем маржинальный доход:

Коэффициент маржинального дохода:

Точка безубыточности:

На такую сумму нужно продать диванов, чтобы предприятие стало работать без убытков.

Однако стоит учитывать, что точка безубыточности считается с учётом того, что товар будет распродан абсолютно. Этот показатель не учитывает потенциальные остатки от продажи.

Анализ и планирование на основе точки безубыточности

Главная цель любого бизнеса — заработать прибыль. Поэтому, составляя финансовый план для коммерческого предприятия, обязательно следует рассчитывать точку безубыточности.

Для начала следует составить прогнозы, опираясь на уже существующие данные. К примеру, в предыдущем периоде удалось получить выручку 7 500 000 рублей (около 100 000 долларов или 2 900 000 гривен). При этом компания обновила материально-техническую базу, то есть затраты на оборудование, новых сотрудников и сырье возросли. И это обязательно следует учитывать при расчете порога рентабельности, чтобы заработанных денег хватало на покрытие расходов.

Но ведь нельзя точно знать заранее, какой будет выручка. Какие же цифры использовать в формуле для подсчета точки безубыточности?

Можно брать показатель за предыдущий период. Или взять сумму прогнозируемого дохода. Что касается расходов, то это должны быть точные цифры, с учетом затрат на нововведения (внедрение нового оборудования или технологий, смена рынков сбыта, запуск новых проектов и проч.). Важный момент: если речь идет о значительных единовременных расходах вроде приобретения нового оборудования, то это относят к переменным затратам. Их следует равномерно распределить именно на тот временной отрезок, по которому высчитываете точку безубыточности.

Пусть за предшествующий год вы заработали выручку 75 000 000 рублей. На первый квартал следующего года прогнозируются такие затраты: постоянные — 7 500 000 рублей, переменные — 5 250 000 рублей. И еще 22 500 000 рублей было потрачено на новое оборудование. Исходя из имеющихся данных необходимо подготовить финансовый план для следующего года.

В расчетах будут участвовать фактически полученная выручка и предстоящие расходы. Это умноженные на четыре (по числу кварталов в году) прогнозируемые постоянные и переменные квартальные расходы. Причем единовременные расходы (то, что потрачено на оборудование) берутся целиком, потому что за год их предполагается окупить. Три нуля от цифр лучше отбросить, так проще считать.

ВЕРден = 1000 ∗ 100 ∗ 41000 − (70 ∗ 4 + 300) = 952,4 тыс. $

Существует такой термин — CVP-анализ (анализ точки безубыточности). Он позволяет выяснить, как в процессе работы предприятия влияют друг на друга объемы продаж, расходы и прибыль. CVP так и расшифровывается: Cost, Volume и Profit, то есть затраты, объем и прибыль.

Анализ точки безубыточности необходим для того, чтобы выявить, как изменится прибыль при росте или падении доходов и затрат компании.

Размеры получаемой прибыли можно увеличить двумя способами:

-

Больше производить, больше продавать и, соответственно, получать больший доход. Но при этом и издержки тоже неминуемо возрастут.

-

Пересмотреть все статьи расходов и постараться их сократить.

Меньше тратить — это не означает снижать себестоимость продукта с ущербом для его качества. Тут следует смотреть шире и в рамках финансового планирования предпринимать следующие шаги:

-

искать более дешевое сырье;

-

договариваться о скидках и бонусах, когда речь идет о закупках больших объемов;

-

использовать аутсорсинг;

-

сформировать свой отдел логистики;

-

в рамках действующего законодательства по максимуму сократить налоговые расходы.

Анализ точки безубыточности позволяет определить, какой предприятию необходимо зарабатывать валовой доход, чтобы полностью отбивать основные издержки. Но имейте в виду, что ни в валовой, ни в чистой прибыли не учитываются проценты по банковским кредитам (если они у вас есть) и возможные налоговые санкции.

По сути, имея в наличии данные бухгалтерских документов и показатель точки безубыточности предприятия, можно рассчитать, какой минимальный доход должна зарабатывать фирма, чтобы, не прибегая к займам, сохранять устойчивое финансовое положение.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.