Повышение эффективности российских предприятий

Содержание:

- Уровень развития собственного производственного потенциала сельскохозяйственных предприятий

- Таблица 2.16. Относительная экономия по видам ресурсов

- 4.2 Определение маркетинговой проблемы и отдельных её компонентов

- Таблица 3.1. Резервы роста за счет увеличения объемов производства водки

- .4 Ограничения и предостережения

- Оценка управленческого аппарата

- Общая характеристика путей повышения эффективности сельскохозяйственного производства

- Основные блоки эффективного управления компанией

- Что значит эффективное управление компанией

- Оптимизация материальных запасов.

- Увеличение прибыли предприятия путем сокращения издержек

- Эффективные методы и проверенные временем стратегии

- Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

- Анализ путей увеличения прибыли предприятия

- Эффект и эффективность: суть и взаимосвязанность понятий

Уровень развития собственного производственного потенциала сельскохозяйственных предприятий

– применение современных технологий в сельскохозяйственном производстве. Одним из важнейших направлений интенсификации сельскохозяйственного производства является применение в нем ресурсосберегающих технологий, которые направлены на снижение прямых трудозатрат, а также материалоемкости сельскохозяйственной продукции и рационализации производственных процессов с целью формирования максимального выхода продукции, прибыли и рентабельности. Другим перспективным направлением повышения эффективности сельскохозяйственного производства, а также снижения удельного веса трудоемкости производимой продукции, является разработка и освоение ресурсосберегающих производственных технологий и агроприемов возделывания сельскохозяйственных культур;

– применение современных удобрений и минералов. Производство качественной сельскохозяйственной продукции, а также рост ее урожайности не возможен в современных условиях без применения удобрений и минералов. при этом должен быть соблюден баланс применения средств с целью не ухудшения качества продукции.

– обновление материально – технической базы предприятий, в т.ч. с использованием лизинга. Рациональное использование современной техники, позволяет добиться таких результатов, как: экономия ГСМ, увеличение качества и количество сбора урожаев, повышение уровня производительности труда и т.д.;

– повышение уровня кооперации и интеграции сельскохозяйственного производства. интеграция и кооперация сельского хозяйства издавна, выступает одним из факторов повышения эффективности производственно сбытовой деятельности сельскохозяйственных предприятий. Например, объединение двух предприятия, одно из которых производит молоко, а другое делает молочные продукты (масло, сыр, йогурт и т.п.), приведет к расширению специализации данных предприятий и будет способствовать повышению их конкурентоспособности на рынке;

– повышение уровня квалификации персонала. В связи с тем, что сельскохозяйственное производство является трудоемким, вопросы, касаемые повышения уровня квалификации персонала, являются актуальными в свете увеличения производительности труда и качества выполняемой работы на предприятиях по производству и переработке сельскохозяйственной продукции;

– формирование долгосрочной стратегии развития. Только те организации, которые планируют направления своей деятельности и обозначают цели и средства их достижения, способны выдержать существенные неблагоприятные условия и продолжить свою деятельность прибыльно и рентабельно.

Таблица 2.16. Относительная экономия по видам ресурсов

|

№ |

Наименование ресурса |

2007 |

2008 |

? пересчит. на индекс роста Qпр |

|

|

Трудовые |

|||||

|

1 |

Трудоемкость, тыс. руб. |

1,78 |

1,68 |

-0,01 |

|

|

2 |

Зарплатоемкость, тыс. руб. |

0,905 |

0,935 |

+0,003 |

|

|

3 |

Производительность труда, руб. |

1092226,94 |

977821,92 |

-110972,87 |

|

|

Производственные фонды |

|||||

|

4 |

Материалоемкость, тыс. руб. |

0,12 |

0,09 |

-0,003 |

|

|

5 |

Фондоемкость, тыс. руб. |

0,14 |

0,183 |

+0,004 |

|

|

6 |

Материалоотдача, тыс. руб. |

3,44 |

4,26 |

+0,79 |

|

|

7 |

Фондоотдача, тыс. руб. |

6,89 |

5,45 |

-1,4 |

|

|

Финансовые |

|||||

|

9 |

Коэффициент оборачиваемости, об |

4 |

2 |

-1,94 |

Предложенная методика комплексной оценки эффективности коммерческой деятельности производилась в два этапа. На первом этапе рассчитывалась экономия по всем видам ресурсов. Деятельность организации признается эффективной в том случае, если, показатели емкости (материалоемкости, трудоемкости, зарплатоемкости, фондоемкости) уменьшаются, а показатели отдачи всех видов ресурсов (материалоотдачи, фондоотдачи, производительности труда, число оборотов оборотных средств организации) увеличиваются. Анализируя трудовые ресурсы следует отметить следующее: трудоемкость в 2008 году в сравнении с 2007 годом сократилась в соответствии с индексом роста продаж на 0,1 тыс. руб., что соответствует критерию эффективности деятельности организации, а зарплатоемкость, наоборот, увеличилась на 0,03 тыс. руб., производительность труда сократилась на 110,973 тыс. руб. Увеличение зарплатоемкости и уменьшение производительности труда не соответствует эффективности деятельности предприятия. Т.о. трудовые ресурсы предприятия снижают эффективность деятельности коммерческого предприятия. Производственные фонды способствуют увеличению эффективности деятельности коммерческого предприятия, т. к материалоемкость сократилась на 0,06 тыс. руб., фондоемкость — на 0,14 тыс. руб., а также произошло увеличение материалоотдачи на 0,79 тыс. руб. и увеличение фондоотдачи на 0,46 тыс. руб. Критерии оценки производственных фондов соответствуют методики комплексной оценки эффективности деятельности организации. Финансовые ресурсы снижают эффективность деятельности, т. к произошло снижение коэффициента оборачиваемости на 1,94 оборота. Согласно данной методике оборачиваемость должна увеличиваться.

Таким образом, трудовые и финансовые ресурсы снижают эффективность деятельности ООО «Ишимский ВВЗ».

На втором этапе определяется совокупный эффект.

4.2 Определение маркетинговой проблемы и отдельных её компонентов

Сформулируем поисковые вопросы, которые определяют круг конкретной

информации, необходимой для решения проблемы исследования. К каждому поисковому

вопросу будут составлены гипотезы — недоказанное утверждение или предположение,

относительно фактора или явления, интересующих исследования (табл. 5).

Таблица 5

Определение маркетинговой проблемы и ее компонентов

|

Поисковый вопрос №1 (ПВ№1): |

|

|

Гипотеза №1 (Н1) |

Потребители считает |

|

Гипотеза№2 (Н2) |

Потребители считают быстрое |

|

Поисковый вопрос №2 (ПВ№2): |

|

|

Гипотеза №4 (Н4) |

Потребитель предполагает, |

|

Гипотеза№5 (Н5) |

Потребители не нуждаются в |

|

Поисковый вопрос №3 (ПВ№3): |

|

|

Гипотеза №6 (Н6) |

Предприятие, продающее |

|

Гипотеза№7 (Н7) |

Предприятия поставляющего |

Гипотезы №1,2,3 что потребители ожидают от быстрого стоительства.

Гипотезы №4,5,6 ответит, какова репутация быстрого строительства у

потребителей. Гипотезы 6,7 необходимы для определения необходимости в

корректировки маркетинговой политики предприятия.

Для доказательства или опровержения гипотез будем использовать опрос, так

как это относительно недорого и благодаря этому типу исследования можно

охватить более широкую аудиторию. Также будет проанализирована вторичная

информация: статьи в Интернете, отраслевые журналы.

Таблица 3.1. Резервы роста за счет увеличения объемов производства водки

|

Продукция |

2008 |

2009 |

Изменение |

|||

|

До мероприятия |

После мероприятия |

+/- |

% |

|||

|

Объем производства водки, дал |

52398,81 |

52000,83 |

59800,95 |

+7800,12 |

+15 |

|

|

Общий объем производства, дал |

248904,085 |

236367,391 |

244167,511 |

+7800,12 |

+3,30 |

|

|

Объем выпуска, тыс. руб. |

237610,726 |

234521,38 |

246857,2 |

+12335,82 |

+5,26 |

|

|

Стоимость ОС, тыс. руб. |

43613 |

51613 |

51613 |

— |

— |

|

|

Численность, чел |

243 |

233 |

230 |

-3 |

-1,29 |

|

|

ФРВ, ч |

417960 |

378392 |

373520 |

-4872 |

-1,29 |

|

|

ФЗП, тыс. руб. |

2327,157 |

2161,564 |

2133,734 |

-27,83 |

-1,29 |

|

|

Выручка от продажи, тыс. руб. |

176234 |

183451 |

203307 |

+19856 |

+10,82 |

|

|

Прибыль, тыс. руб. |

2971 |

2997 |

3273,47 |

+276,47 |

+9,22 |

|

|

Рентабельность деятельности, % |

1,68 |

1,63 |

1,69 |

+0,06 |

— |

|

|

Фондоотдача, тыс. руб |

3,38 |

3,39 |

3,66 |

+0,27 |

+7,96 |

|

|

Фондоемкость, тыс. руб |

0,5 |

0,48 |

0,475 |

-0,01 |

-2,08 |

|

|

Капиталоемкость, тыс. руб |

0,5 |

0,48 |

0,475 |

-0,01 |

-2,08 |

В связи с увеличением производства водки на 7800,12 дал (15%), произойдет общее увеличение объема производства на 3,30%. Сумма объема выпуска увеличится на 12335,82 тыс. руб. (5,26%), рентабельность деятельности увеличиться на 0,06%. Также стоит отметить, что при увеличении объема производства водки произойдет увеличение фондоотдачи на 7,96%, сокращение фондоемкости и капиталоемкости продукции на 2,08%.

Также возможно провести мероприятие по закупке сырья на долгосрочный период — 1 год. Данное мероприятие даст предприятию большую скидку на приобретение сырья и сохранит от возможной переплаты.

Далее произведены расчеты сырья раз в месяц и раз в год (табл.3.8).

Таблица 3.2. Сравнительные показатели

|

Показатель |

Поставка сырья |

Изменение |

|||

|

Раз в квартал |

Раз в год |

+/- |

% |

||

|

Объем поставки, л |

67500 |

270000 |

+202500 |

+300 |

|

|

Стоимость сырья, руб./л |

120 |

120 |

— |

— |

|

|

Скидка, % |

3 |

15 |

+12 |

+400 |

|

|

Возможное увеличение цены, % |

6 |

— |

— |

— |

|

|

Итого |

8328,42 |

27540 |

-5773,68 |

-17,33 |

Таким образом, при поставке сырья раз в год предприятие имеет скидку в 15%, избегает увеличения цены на 6%, что составляет общую сумму поставки в 27540 тыс. руб. При поставке сырья раз в квартал переплата в год составляет 5773,68 тыс. руб. Данная переплата снижает годовую прибыль на 3%. Также стоит отметить, что при поставке сырья раз в год происходит оборот денежных средств, что выгодно для предприятия.

.4 Ограничения и предостережения

Все проекты маркетинговых исследований имеют ограничения, вызванные

временем, бюджетом и другими организационными факторами.

Построим график Ганта — информация о сроках проведения

исследования, разбивка на временные промежутки.

Для построения графика составим перечень календарной

продолжительности работ (табл. 7) Таким образом, исследование и подведение его

результатов займет 15 дней.

Таблица 7

Календарная продолжительность работ

|

Наименование работ |

Июль |

|||||||||

|

1.07 |

2.07 |

3.07 |

5.07 |

6.07 |

8.07 |

10.07 |

12.07 |

13.07 |

15.07 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 .Разработка плана |

||||||||||

|

2. Беседа с руководителями |

||||||||||

|

3. Поиск и анализ вторичной |

||||||||||

|

4.Формулировка компонентов |

||||||||||

|

5. Разработка анкеты для |

||||||||||

|

6. Анкетирование |

||||||||||

|

7. Обработка данных |

||||||||||

|

8. Анализ данных |

||||||||||

|

9. Разработка рекомендаций |

||||||||||

|

10. Подготовка отчета |

Для определения затрат на проведение маркетинговых исследований

необходимо составить смету расходов (табл. 8).

Таблица 8

Смета расходов на проведение маркетинговых

исследований

|

№ п/п |

Статьи расходов |

Сумма, руб. |

|

1 |

Фонд дополнительной |

20000 |

|

2 |

Расходы, связанные с |

10000 |

|

3 |

Сувениры респондентам |

1000 |

|

4 |

Прочие расходы |

2000 |

|

Итого: |

35000 |

Оценка управленческого аппарата

Достоверно оценить эффективность управления компанией можно только на основании изучения работы руководства на протяжении некоторого отрезка времени. Потребуется сравнить в динамике количественные и качественные показатели, результаты работы предприятия, ознакомиться со стратегией развития. Важные факторы проведения оценки — ее объективность и комплексность, а также анализ деятельности управленцев по нескольким параметрам:

1. По цели

Оценивается, насколько быстро и качественно решаются стоящие перед руководством задачи. У целевого подхода есть противники, которые не уверены в его объективности. Мотивация сотрудников может быть различной в рамках одной конкретной задачи, но это еще не показатель эффективности управления. В ходе работы цели могут меняться, а это требует своевременной корректировки деятельности.

2. По ресурсам

Определяется, соответствует ли полученный результат тому количеству ресурсов, которое было выделено для достижения поставленной цели. Положительная оценка эффективности управления дается, когда затраты соразмерны итогам.

3.По результатам

Компания анализирует:

- собственный рейтинг в рыночном пространстве;

- прибыль за текущий год по сравнению с предыдущим;

- скорость достижения запланированных показателей;

- свои преимущества и недостатки по сравнению с конкурентами.

4. По всем вышеперечисленным критериям сразу

Специалисты по оценке эффективности управления компанией считают такой подход наиболее объективным, ведь он подразумевает анализ по нескольким параметрам.

Проанализировать действенность управленческой работы не получится без изучения деятельности самого руководителя.

В руках главы компании сосредоточены все полномочия, позволяющие управлять производственными процессами.

Оценить эффективность управления можно по следующим критериям:

- Уровень образования. Безусловно, речь идет о высшем специальном образовании и широком кругозоре, способности формулировать мысли и грамотно излагать их в устной речи и на письме.

- Компетентность. Руководитель обязан разбираться во всех сферах деятельности компании, вникать в проблемы и оценивать предлагаемые варианты их решения.

- Ответственность, умение сохранять спокойствие в стрессовых ситуациях, быстро принимать важные решения, чтобы не допустить критического положения дел.

- Физическое и духовное здоровье.

- Стремление к овладению новыми знаниями, поддерживание новых технологий.

- Физический статус и склад характера, не препятствующие выполнению обязанностей руководителя.

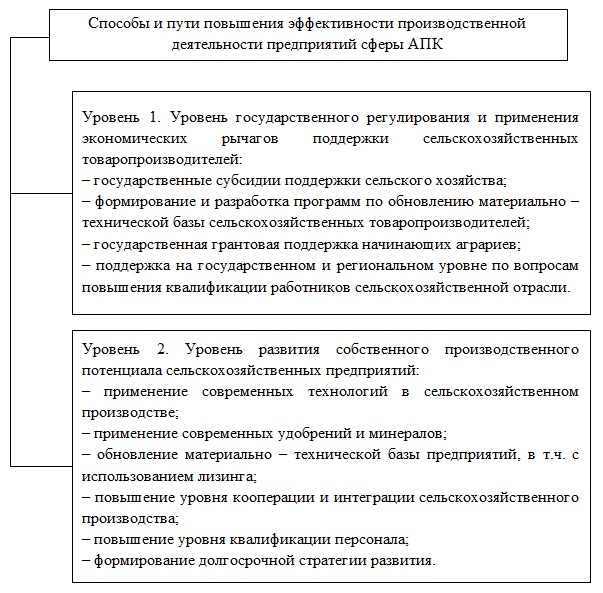

Общая характеристика путей повышения эффективности сельскохозяйственного производства

В обеспечении продовольственной безопасности первостепенную роль играет государственное регулирование агропромышленного комплекса посредством различных экономических рычагов и методов стимулирования производственной деятельности.

Как уже отмечалось ранее, современное сельскохозяйственное производство, наибольшего числа субъектов бизнеса, занятого в отраслях АПК, является убыточным, в связи, с чем на государственном и региональном уровне разработаны различные программы по поддержке отечественных товаропроизводителей.

Государство заинтересовано в обеспечении продовольственной безопасности нашей страны, в связи, с чем прорабатывает меры и способы, способствующие повышению эффективности деятельности предприятий сферы АПК. На сколько эффективны эти методы, могут судить только сами сельскохозяйственные производители, которым предоставляется такая поддержка.

В связи с чем, считаем целесообразным выделить два основных направления способов и путей повышения эффективности производственной деятельности предприятий сферы АПК.

Способы и пути повышения эффективности производственной деятельности предприятий сферы АПК

Способы и пути повышения эффективности производственной деятельности предприятий сферы АПК

В связи с тем, что сельское хозяйство является стратегически значимым видом экономической деятельности, его поддержка должна осуществляться, в первую очередь на государственном уровне. Рассмотрим более подробно основные способы и пути повышения эффективности производственной деятельности предприятий сферы АПК.

Основные блоки эффективного управления компанией

Чтобы обеспечить эффективное управление организацией, требуется выделить базовые функции и объединить их в блоки. Их реализация обязательна при комплексной системе управления компанией. Функциональные блоки могут быть следующими:

1. Анализ и контроль состояния внешней среды и прогноз изменений.

Данный блок необходим, чтобы обеспечить адекватное состояние компании в соответствии с условиями внешней среды.

Главная цель этого блока — получение ответа на вопрос: что окружает организацию и что ее ожидает?

2. Обеспечение адекватной реакции на изменение среды и состояния предприятий.

Основная цель — поддержка процесса принятия управленческих решений на основе имеющихся данных.

3. Мониторинг состояния предприятия.

Под мониторингом понимается контроль, анализ и оценка состояния какого-либо процесса путем наблюдения за ним в динамике, анализ тенденций изменения состояний самого процесса, а также факторов, влияющих на него. Данные мониторинга учитываются отдельно, вне самого процесса. Исходными данными для мониторинга является список параметров, по которым должно вестись наблюдение, — параметры оценки состояний. Далее определяется схема получения информации. Кроме самих параметров анализируются показатели, которые формируют каждый из них.

Существуют две стадии мониторинга:

- мониторинг в составе первичных контуров управления ресурсами и, соответственно, процессом на основе первичной информации;

- мониторинг на основе агрегированной информации, полученной с первичных контуров.

4. Управление издержками.

Данный блок позволяет анализировать издержки, связанные с производством того или иного товара или услуги, предоставляет информацию о возможных путях снижения затрат.

5. Бухгалтерский учет и отчетность.

Этот блок решает различные задачи в сфере финансово-экономического взаимодействия, взаимоотношений с внешней средой, учета и контроля финансово-хозяйственных показателей деятельности организации.

Что значит эффективное управление компанией

Организация управления признается эффективной, когда созданы оптимальные условия, в которых коллектив компании сможет достичь поставленных целей с лучшими показателями, в минимальные сроки и при низких затратах всех видов ресурсов.

Перед руководством стоит задача так мотивировать подчиненных, чтобы они работали с максимальной отдачей и высокой производительностью.

Управление решает задачу по целенаправленному воздействию на объект, в результате которого должны быть достигнуты определенные цели. Из этого следует, что для оценки эффективности управления могут использоваться следующие показатели:

- итоговые результаты производственной деятельности (уровень полученной прибыли);

- качество планирования (улучшение показателей бюджетирования);

- эффективность инвестиций (отдача на капитал);

- увеличение скорости оборачиваемости капитала.

Оптимизация материальных запасов.

Как известно, основой риск-менеджмента является создание «подушки безопасности», а именно: товарный запас на складах, комплектующие, долгосрочные контракты с поставщиками с фиксированными условиями поставки. Наличие такой подушки позволяет менеджменту чувствовать себя стабильно и комфортно даже при низкой эффективности управления, поскольку не требует регулярного и быстрого реагирования на изменение внешних условий.

Когда же условия ужесточаются, а прибыль падает, возникает ловушка: с одной стороны, наличие товара на складе — это замороженные активы компании плюс затраты на хранение, потери при хранении и риски хищений. С другой стороны, тотальное сокращение запасов при невыстроенных в компании процессах закупки и поставки повышает риск потери клиента, особенно в кризис, когда за клиента идет серьезная борьба. Ведь если клиент не получит товар или услугу, когда это ему требуется, он тут же уйдет к другому поставщику.

В результате задача, которую необходимо решить, усложняется: нужно найти оптимальный баланс и выстроить логистическую цепочку так, чтобы минимизировать замороженные активы и при этом устранить наличие узких мест и обеспечить поставку в срок.

Решение такой задачи требует от руководства компании принятия целого ряда управленческих решений:

- анализ оборачиваемости и нормирование складских запасов (причем отдельно по каждой номенклатурной группе или даже позиции);

- настройка информационной системы так, чтобы отслеживать состояние каждого заказа или контракта на поставку в режиме «здесь и сейчас»;

- регулярный анализ условий поставщиков, пересмотр условий и выбор поставщиков, наиболее соответствующих требованиям компании.

Но как быть, если компания находится в ситуации «выживания», у нее нет сил и ресурсов, чтобы радикально поменять бизнес-процессы или внедрить новые технологии? В этом случае поможет тактика точечных взаимоувязанных улучшений (нормирование запасов, увязка плана закупок с планом продаж, ввод корректирующих коэффициентов, сегментирование клиентов и создание системы приоритетов при комплектации и доставке заказов). Такая технология при малых затратах на изменения может дать существенный эффект на коротком периоде, пока ситуация не станет более благоприятной для существенной перестройки бизнес-процессов.

Пример. В одной компании был проведен анализ складских запасов и сопоставление их с поставщиками, по которым эти запасы формировались. В результате выявили несколько поставщиков с невыгодными для компании условиями контрактов (незначительные скидки при разовой закупке большого количества «срочного» товара). Изменение условий контрактов с этими поставщиками позволило компании высвободить средства на сумму более 7 млн рублей. Кроме того, компания отказалась от ряда поставщиков, по которым прибыль на единицу продукции с учетом всех затрат оказалась отрицательной.

Как видите, данное направление повышения эффективности может привести не только к сокращению расходов, но и к повышению отдачи (см. рис. 1).

Вывод: достижение экономического эффекта не всегда требует существенных изменений. Иногда достаточно внимательно посмотреть на имеющиеся данные управленческого учета, сопоставить их между собой и принять одно-два ключевых решения в наиболее узких и критичных для компании зонах.

Увеличение прибыли предприятия путем сокращения издержек

Зачастую для роста доходов компании начинают исследовать рынок, подключают маркетологов, перерабатывают бизнес-процессы. Но не всегда это нужно. Иногда имеет смысл пойти более простым путем: путем сокращения издержек. Для этого нужно:

- Снизить себестоимость единицы товара за счет сокращения всех типов издержек.

- Определить список проблем и прописать пути их решения. Обязательно нужно установить круг ответственных и обозначить им дедлайны.

- Снизить затраты (определить перечень возможных из них нужно в ходе анализа).

Без чего сократить издержки не удастся? Есть целый список таких условий:

- строгий учет и отчетность;

- анализ убыточных с точки зрения ресурсов направлений;

- организация контроля при производстве товаров — это позволит избежать недостач;

- регулярные проверки компании, в ходе которых возможно заметить затраты, оставшиеся без учета.

Повысить доходность предприятия можно только тогда, когда руководство нацелено на регулярный поиск возможностей сокращения издержек. При этом это должны быть такие способы, которые не вредят компании и качеству продукта: все нововведения должны быть только во благо.

Эффективные методы и проверенные временем стратегии

Оптимизация деятельности компании для увеличения ее прибыли может быть достигнута несколькими методами. Лучше всего работает способ изыскания резервов на повышение рентабельности. Для этого предстоит поэтапно проанализировать каждый источник поступления денежных средств.

Способов увеличения рентабельности много, но условно их можно разделить на несколько групп:

Снижение общих издержек. Это возможно в случаях, когда нет прибыли, когда аудитория мало заинтересована в предложениях, а издержки на создание одной единицы товара растут

Для сокращения издержек нужно обратить внимание на рациональность использования ресурсов, перераспределение рабочей силы, грамотной организации рабочего времени, привлечение ранее забытых активов (например, техники или помещений), снижение непроизводственных издержек.

Повышение цен. Такой метод подойдет, если вы уверены, что конкурент поступит так же

Также есть смысл менять цены при увеличении товарного ассортимента, росте рыночной доли компании. Вы должны быть уверены в том, что потребитель хорошо относится к продукции и не испугается высоких цен.

Сокращение цены. Такой способ позволяет увеличить товарооборот. Здесь, напротив, нужно быть уверенным в том, что конкуренты проигнорируют ваше действие и не сделают точно так же. Чтобы снижение цены не стало ударом для компании, нужно сократить издержки за счет улучшения производственной техники, повысить производственные объемы, выйти на новые рыночные сегменты.

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

Вертикальный анализ активов

Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

Вертикальный анализ прибыли

Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Анализ путей увеличения прибыли предприятия

Если доходы компании уменьшаются, прежде всего, нужно понять, что стало причиной этому. Только после этого стоит принимать решения и прорабатывать возможные сценарии увеличения дохода.

Анализ подразумевает:

- Оценку эффективности финансовой деятельности компании.

- Подготовку структуры доходов предприятия.

- Определение перечня формирования доходности.

- Анализ пропорциональности распределения прибыли внутри компании.

- Определение размера резервов.

По итогу анализа нужно составить отчет, который будет включать новую стратегию развития компании и пути повышения доходности ее деятельности.

Эффект и эффективность: суть и взаимосвязанность понятий

В экономике под эффективностью предприятия подразумевается производство продукции и услуг с наименьшими издержками, то есть способность предприятия выпускать максимальное количество товаров хорошего качества с минимальными затратами и осуществлять их продажу с наименьшими издержками.

Эффективность предприятия зависит не только от обладания материальными составляющими, к примеру, ресурсами, сырьём, количеством работников, но и от качества человеческих ресурсов, их интеллектуальной и креативной составляющей

Важной особенностью формирования интеллектуально-креативных ресурсов является поддержание уровня профессионализма сотрудников компании, а также использование их знаний, идей и навыков для создания инновационных продуктов и технологий

Чтобы определить экономическую эффективность предприятия, а также её критерии и показатели, необходимо научиться отличать эффективность от экономического эффекта.

Прежде всего получение эффекта предполагает осуществление затрат, а потом уже получение дополнительной прибыли от проведённого мероприятия. Экономический эффект и есть дополнительная прибыль, полученная в результате снижения материальных и трудовых затрат, увеличения объёмов производства или качества товара. Каким бы важным ни был экономический эффект, его результат не показывает цену усилий и затрат, при помощи которых он был достигнут.

Поэтому можно сделать вывод, что экономический эффект за год и затраты на его достижение представляют основу подсчёта экономической эффективности. По уровню экономической эффективности можно понять, какие затраты были сделаны для достижения экономического эффекта. С точки зрения экономики, оба этих показателя характеризуют эффективную деятельность предприятия и чаще всего анализируются вместе, так как, анализируя каждый показатель по отдельности невозможно получить общую характеристику организации и оценку её хозяйственной деятельности.