Управление рентабельностью продаж

Содержание:

- Методы и пути увеличения чистой прибыли

- Производственная рентабельность

- Что это такое

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Норма чистой прибыли

- Рентабельность как одно из условий роста прибыли компании

- Анализ по оборотным средствам

- Показатели рентабельности капитала

- Резюмируем

- Как инфляция влияет на условия роста прибыли

- Как повысить прибыль

- Какие еще условия влияют на сохранение и рост прибыли компании

- Заключение

Методы и пути увеличения чистой прибыли

Технология повышения доходности фирмы формируется на основании анализа существующей модели бизнеса, особенностей рынка и предпочтений владельца компании. В производственной практике существуют пять базовых приемов, способствующих увеличению эффективности работы компании:

- Увеличение числа потенциальных потребителей.С этой целью проводят модернизацию рекламной кампании, усиливают маркетинговый отдел, повышают популярность товаров и услуг на рынке. С увеличением числа потенциальных потребителей возрастет и количество реальных сделок.

- Повышение числа реальных клиентов.Рекламная кампания должна не только знакомить клиентов с товаром, но и заинтересовать их, мотивировать на приобретение. Это можно сделать с помощью уникальных предложений, низкой ценовой политики или выгодных акций.

- Внесение изменений в качество обслуживания.Ценность клиента для компании значительно повышается в тот момент, когда из разового покупателя он переходит в разряд постоянных. Чтобы потребители вновь пользовались услугами предприятия, рекомендуют улучшить качество обслуживания, разработать специальные предложения и политику лояльности для постоянных покупателей.

- Повышение доходности за счет увеличения цен и внедрения технологии дополнительный продаж.Повысить валовую прибыль можно не только за счет объемов продаж, но и за счет цены на товар или услугу. Повышению объема продаж способствует методика реализации дополнительных товаров совместно с совершением крупной покупки. Примером такого пути увеличения чистой прибыли является реализация аксессуаров при покупке ноутбука или мобильного телефона.

- Снижение производственных расходов.Переход на сотрудничество с поставщиком по более выгодным ценам, переезд в здание с меньшей арендной платой или заключение договора на оптовые поставки по низкой цене способствует снижению расходов, но не отражается на качестве товара.

Перечисленные методики внедряют как по отдельности, так и комплексно, формируя собственный план повышения доходности. Эти методы не оказывают глобального влияния на технологию управления предприятием, его структуру и производственные процессы.

Производственная рентабельность

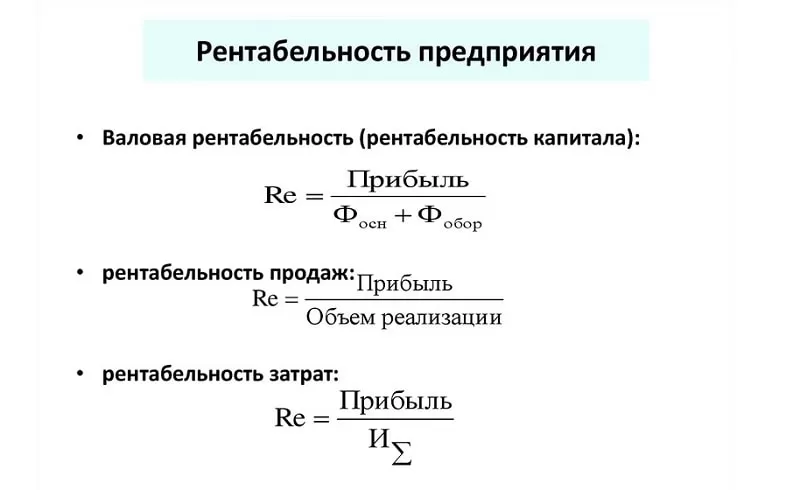

Расчетные действия по ней осуществляются на базе прибыли от продаж, посредством их использования происходит отображение того, насколько эффективными являются базовые направления работы предприятия. В практике рентабельность предприятия – это показатель, отмечаемый как ROM, и означает – returnofmargin. Он отображает тот параметр, сколько прибыли от реализации может быть получено с одного рубля, который учтен в рамках себестоимости продукции, изготавливаемой в компании.

Что касается общего значения, то слово имеет перевод как «доходный», «прибыльный», «полезный» показатель, характеризующий эффективность компании с экономической точки зрения. В рамках комплексного подхода посредством этого параметра происходит отражение того, несколько эффективным является использование производственных ресурсов – оборудования, сырья, персонала. Расчет коэффициента осуществляется как соотношение между прибыльной и активной частью, а также ресурсами, потоками, которые формируют это направление. Часто показатели выражаются в прибыльном или процентном отношении.

Рентабельность деятельности предприятия

Что это такое

Обдумывая идею и изучая выбранное направление, предприниматель еще на этапе составления бизнес-плана оценивает рентабельность.

Величина потенциального дохода – важная составляющая для привлечения инвесторов и собственной мотивации. Прибыль – это то, ради чего создается коммерческий проект.

Если в ходе предпринимательской деятельности доходы превышают затраты, ресурсы организации используются правильно. Когда положительная динамика не наблюдается, следует выявить ошибки и направить работу в правильное русло. Гибкое управление бизнесом с учетом значения этого показателя, позволяет выйти компании на новый уровень и достичь процветания.

Когда еще понадобятся расчеты:

- при составлении плана продаж товаров или услуг для прогнозирования величины дохода за определенный период времени (месяц, квартал, год);

- для оценки собственной конкурентоспособности;

- чтобы привлечь инвестиции или взять кредит для расширения или запуска проекта;

- для определения рыночной стоимости организации для будущего покупателя.

Дополнительно коэффициент может помочь принять решение о

выгодности партнерства, внедрении новой продукции или освоения рыночной ниши.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Норма чистой прибыли

Норма чистой прибыли или, как ее еще называют, рентабельность по чистой прибыли – это параметры чистой прибыли или убытка на рубль выручки. Рассчитать норму чистой прибыли можно как соотношение чистой прибыли к выручке. Показатель умножается на 100 и получается процентный параметр. В теории точного показателя, который бы считался нормой, не существует. В первую очередь он зависит от отрасли и от производимой продукции.

Также есть внешние факторы, которые влияют на этот процесс, поэтому даже внутри одного предприятия показатель нормы чистой прибыли может колебаться

Важно понимать, что для того, чтобы бизнес хоть как-то держался на плаву, важно, чтобы показатель не был отрицательным или был выше 0. В противном случае бизнес считается убыточным и необходимо пересматривать всю стратегию работы

Рентабельность как одно из условий роста прибыли компании

Рентабельная организация – получающая выручку, достаточную для успешного продолжения деятельности.

В экономических расчетах используют два показателя, характеризующих относительную доходность: предприятия и продукции.

Последний применяется в 3-х разных вариантах: рентабельность реализованного, товарной продукции и отдельного изделия.

Показатель доходности проданных изделий представляет собой отношение выручки к полной себестоимости товара. Рентабельность отдельного продукта определяется отношением выручки на единицу изделия к его себестоимости. Прибыль по товару равняется разности между его оптовой ценой и себестоимостью.

У показателей доходности и рентабельности общая экономическая характеристика. Они отражают итоговую эффективность работы компании и реализуемых ею товаров. Основной показатель уровня рентабельности – отношение общей суммы дохода к производственным фондам.

Рентабельность и условия роста прибыли определяют множество факторов. Но все они подразделяются на внешние и внутренние. К первым относятся факторы, не зависящие от усилий коллектива организации: изменение норм амортизации, тарифов транспортировки, стоимости товаров, сырья и пр. Подобные события имеют общий масштаб и оказывают сильное воздействие на основные показатели производственно-хозяйственной деятельности компаний.

Изменения в структуре товарного ассортимента значительно влияют на объем проданных товаров, себестоимость и доходность предприятия. Главной задачей экономического анализа является выявление влияния внешних условий, определение суммы выручки, полученной в результате действия основных внутренних факторов, отражающих вложения рабочего труда и эффективность применения производственных ресурсов.

Показатели доходности – общеэкономические. Они отражают итоговый финансовый результат и указываются в бухгалтерском балансе, а также отчетах о доходах и расходах, продажах, выручке и рентабельности.

Прибыльность может рассматриваться как итог влияния технических и экономических условий. А также в качестве объекта анализа, направленного на выявление условий роста прибыли и количественной зависимости итоговых результатов проведенных хозяйственных операций от важнейших технических и экономических условий.

Кроме того, рентабельность представляет собой результат процесса производства. Ведь на формирование данного показателя влияют условия, связанные с улучшением эффективности оборотных средств, уменьшением себестоимости и увеличением доходности производимой сетки товаров, а также отдельных изделий.

Рассматривайте общую прибыльность компании как функцию ряда количественных показателей: факторов фондоотдачи и структуры, доходности проданных товаров, оборота нормируемых средств, основных производственных капиталов.

Рентабельность определяется с учетом:

- величины производственных факторов и размера выручки;

- факторов эффективности.

Общий (балансовый) доход является итоговым результатом производственно-финансовой деятельности. Дело в том, что у компании может образоваться не прибыль, а общий убыток. В таком случае сам бизнес станет нерентабельным.

Общий доход (убыток) включает в себя выручку (убытки) от продажи услуг, работ и товаров. Показатель рентабельности организации обозначает её способность к приумножению финансовых вложений.

Проведение анализа условий роста прибыли подразумевает:

- вскрытие и подсчет резервов вероятного приумножения выручки компании;

- выявление и изучение убытков, причиной которых стала бесхозяйственность, ошибки в управлении и прочие упущения в производственно-хозяйственной деятельности предприятия;

- оценку динамики показателя доходности с начала года, степень осуществления плана, определение и оценку факторов, оказывающих влияние на данные показатели, их отклонения от плана.

Лучшее дополнение к показателям доходности и прибыли – выделение удельного веса роста выручки, полученного благодаря уменьшению себестоимости продукции. Подобное дополнение способно направить первичное звено на реализацию организационно-технических мероприятий, нацеленных на увеличение производительности, экономию и эффективное применение энергии, топлива, материалов, сырья на лучшее использование основных фондов и производственных мощностей, а в результате – на сокращение расходов на изготовление товаров в целом. Не исключено, что при этом возрастет объем производства, из-за чего немного уменьшится удельный вес условно-постоянных издержек в составе себестоимости продукции.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Показатели рентабельности капитала

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Замечание 2

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций – соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

Рентабельность основного капитала – соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

Рентабельность оборотного капитала – соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

Рентабельность собственного капитала – соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

Рентабельность заемного капитала – соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

Резюмируем

Итак, мы выделили 5 точек роста, которые повысят рентабельность грузоперевозок:

1. Получайте заказы, четко планируя процесс их закрытия с помощью «Журнала заказов».

2. Проводите оперативки, чтобы выстроить эффективно рабочий день: проконтролируйте машины в пути с помощью «Отчета по машинам в пути» и разработайте стратегию закрытия заказов с помощью «Аналитики по заказам на перевозку».

3. Пересмотрите процесс поиска транспортного средства и закрытия сделки.

4. Заключайте заведомо выгодную сделку, рассчитав ее рентабельность грамотно с помощью «Умного Калькулятора».

5. Грамотно ведите переговоры по поднятию ставки заказчика.

Проверьте, все ли бизнес-процессы выполняются максимально эффективно и оптимизируйте их при необходимости с помощью доступных инструментов.

Как инфляция влияет на условия роста прибыли

Как говорилось в начале статьи, залог успеха любой организации – умение грамотно использовать, распределять и формировать доход. Управление этими процессами подразумевает планирование и анализ дохода, а также постоянный поиск новых условий роста прибыли.

В некоторых организациях существует подразделение экономических служб, анализирующих себестоимость, разрабатывающих способы её снижения для получения роста прибыли. Однако такая деятельность напрямую зависит от повышения цен на топливно-энергетические ресурсы, исходное сырье и инфляции. В случае недостатка собственных оборотных средств и резкого роста стоимости продукта у предприятия нет никакой возможности достижения увеличения прибыли путем снижения себестоимости товара.

Доход можно приумножить, повысив объем продаж в натуральном выражении при иных равных условиях. Увеличение количества продукции, на которую есть спрос, достигается посредством финансовых вложений. А значит, придется потратить немало средств на расширение производства, освоение новейших технологий, закупку усовершенствованного оборудования. На текущий момент из-за недоступности долгосрочных кредитов, постоянного роста цен и инфляции такой способ затруднителен или попросту неосуществим для многих организаций. Компания, у которой есть возможность потратить на усовершенствование бизнес-процесов необходимый объем капитала, заметно повысит выручку, если рентабельность её инвестиций будет выше темпов инфляции.

Ускорение оборота средств также способствует увеличению размеров производства и реализации товаров. В то же время инфляция приводит к быстрому обесцениванию оборотных средств, компании направляют большую их часть на закупку топливно-энергетических ресурсов и материалов, а требуемая предоплата и долги клиентов влекут существенные издержки потребительского оборота.

За последние годы отечественные организации в основном снижали размеры производства.

При таких условиях рост прибыли должен был резко приостановиться. Однако данные статистики утверждают обратное. Когда расходы на изготовление товара увеличиваются, а объём его выпуска сокращается, доход начинает возрастать из-за повышения стоимости. Конечно, рост цен – это отрицательный фактор. Хотя он может быть обоснован, если способствует увеличению спроса на товар, улучшению технико-экономических параметров и потребительских характеристик выпускаемого продукта.

Больший удельный вес в структуре балансовой прибыли занимает выручка от продаж

Поэтому для определения резервов роста всей этой прибыли важно проанализировать факторы, которые её определяют.

Как повысить прибыль

В некоторых случаях после проведения полного анализа

предпринимательской деятельности, собственнику приходится принимать серьезные

меры для максимизации эффективности рабочего процесса. Для этого проводится

сравнительная характеристика значений по отдельным расчетным периодам. Многими

управленцами практикуется подробное рассмотрение ведения дел в период высокой

доходности предприятия, и сравнивать с периодом неудовлетворительных

показателей.

Колебание рентабельности могут вызвать внешние факторы:

- налоговая политика;

- потребительский спрос;

- регион, в котором развивается бизнес;

- количество конкурентов;

- политическая ситуация в государстве.

Причины внутри предприятия:

- условия труда;

- маркетинговая стратегия;

- логистика;

- финансовая и организационная политика

предприятия.

Чтобы повысить показатели рентабельности, стоит

воспользоваться следующими рекомендациями:

Повышение качества

Действия, направленные на модернизацию упаковки и повышения качества продукта или услуги, требуют обновления производственной линии, закупки более качественного сырья.

Выйти на новый уровень помогает повышение квалификации персонала. Все это может потребовать больших инвестиций, но они с лихвой окупятся с повышением рентабельности компании.

Обновление продукта

Усовершенствование товара или расширение спектра услуг

расширяет клиентскую базу и повышает количество потенциальных клиентов. Кроме

того, нововведения улучшат позиции организации среди конкурентов.

Изменения в управлении

Обновленный управленческий состав, обновленная маркетинговая стратегия для бизнес-проекта помогает направить его на путь финансового успеха. Поиск выхода нам новые рынки сбыта, проведение креативных рекламных кампаний, разработка эффективных программ лояльности, способствует увеличению прибыли.

Снижение себестоимости

Уменьшение затрат при закупке или производстве товара увеличивает маржинальность. Делая акцент на этот пункт, предприниматель должен помнить, что это не должно ухудшать качество продукции. Иначе, это будет разовый успех, который постепенно приведет к провалу.

Какие еще условия влияют на сохранение и рост прибыли компании

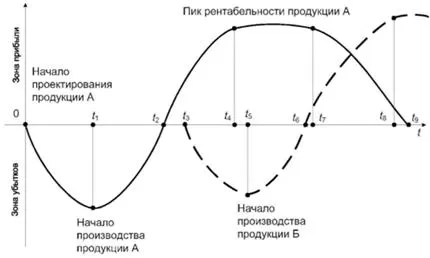

Прибыль выступает в качестве движущей силы обновления выпускаемой продукции и производственных фондов. Проявляется в концепции жизненного цикла товара. То же самое касается используемых технологий, выбранных сфер и видов деятельности. Как мы знаем, каждый продукт проходит определенные стадии жизненного цикла (разработка, освоение, изготовление, серийный выпуск), по завершении чего появляется на рынке. Спустя некоторое время товары обычно устаревают морально или же не справляются с конкурентами, и под давлением уменьшающейся доходности их производство приостанавливается или сокращается.

Чтобы обеспечить поддержание оптимальных условий роста прибыли в компании, установите момент начала разработки и изготовления новых товаров. На прохождение этапов требуется некоторое время, в течение которого фирма непременно понесет убытки (0; t1). Когда продукцию запустят в производство (t1), потери сократятся. Затем компания постепенно достигнет точки безубыточности (t2). Далее повышение объема реализации приведет к уменьшению доли постоянных затрат и росту выручки (t2; t4). А когда между спросом и предложением будет достигнуто равновесие, размер дохода стабилизируется, и в течение определенного периода времени останется на одном уровне (t4; t7). При условии стабильного спроса на продукцию и отсутствии угрозы со стороны конкурентов подобное положение может сохраняться довольно долго. Наличие оппонентов вкупе с уменьшением доходности (падение цены за счет доли прибыли) обеспечивает поддержание стабильного уровня продаж. Затем эффективность снижается (t7; t9).

В условиях усиленной конкуренции организация теряет возможность и дальше поддерживать оптимальный уровень продаж за счет уменьшения стоимости. Ведь работа оказывается убыточной, неэффективной. Чтобы продолжить получать хорошие результаты в бизнесе, необходимо сократить расходы пропорционально уменьшению цены. Либо перейти к изготовлению товаров, спрос на которые еще не исчез. С учетом жизненного цикла изделия (услуг, работ) компании придется освоить новый вид продукции на стадии увеличения дохода (t3). Тогда к моменту уменьшения прибыльности выпуск новой товарной линейки достигнет точки безубыточности (t5). Благодаря этой стратегии высокий уровень рентабельности сохранится. А благоприятная конъюнктура обеспечит условия роста прибыли (t7, t8).

Улучшение оборудования, дизайна, качества товара и прочие приемы сохранения спроса на продукцию неизбежно сопровождаются существенными дополнительными затратами. Поэтому данные приемы следует применять задолго до того, как уровень доходов начнет уменьшаться. Или, хотя бы, в момент, когда такая тенденция только наметится. На волне большого спроса усовершенствование предлагаемой продукции иногда приводит к повышению её стоимости. А значит, и к увеличению дохода компании.

Что же касается используемых технологий и выбранных сфер и видов деятельности, обновление товарной линейки обычно влечет за собой внедрение новых ресурсосберегающих технологий на более высоком научно-техническом уровне, снижение производственных издержек, а также диверсификацию производства.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее