Каких проводок ждать по счетам 09 и 77 на балансовом методе

Содержание:

- Примеры операций по 09 счету

- Описание счета

- Нормативная регламентация

- Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

- Формирование отложенных налоговых активов при продаже ОС

- Формирование отложенных налоговых активов при продаже ОС

- Бухгалтерские проводки, используемые с участием счета 11

- Что учитывается на 91 счете

- Что такое забалансовые счета?

- Примеры операций по 09 позиции баланса из практики

- Счет 09 при смене налоговых режимов

- Сальдо по счету 09 убыток текущего периода что значит

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Увеличение отложенных налоговых активов

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

| Дт | Кт | Сумма проводки, руб. | Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»)

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Нормативная регламентация

Объекты бухучета забалансовых счетов, как и основные, наделены законодательным регулированием по четырехуровневой системе.

Регламентация осуществляется законодательными документами:

- Следует учесть, что принятый в 1996 году ФЗ №129 в 2011 утратил силу, вместо него утвержден и действует ФЗ №402 от 6 декабря 2011 г. В нём указаны основные требования по ведению документации. Закон определил, что имущество, принадлежащее компании должно учитываться отдельно от чужих материальных средств, для них введен забалансный учет.

- Налоговым кодексом в ч.2 в последней редакции от 2021 г., эта часть состоит из 2 разделов, в них включены 275 статьи, регулирующих порядок налогообложения.

- Гражданским кодексом, который указывает на права и обязанности сторон, связанных договорами с арендой, комиссиями по ним, а в главе 23 обозначает исполнение по обеспечению взятых обязательств. В статье 329 ГК РФ утверждено, что обязательства обеспечиваются неустойками, залогами, поручительствами, задатками – любым способом, не противоречащим закону и соглашению.

- На 4 законодательном уровне указано, как вести учетную политику внутри хозяйствующего объекта.

Нормативный статус по ведению бухгалтерских счетов и отчетности определил Приказ Минфина России №34н от 1998 г. Опубликованные положения были отредактированы в апреле 2021 г., где Минфин разъяснил учет забалансовых счетов.

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Допустим, с января 2021г. АО «Зерн» введено в эксплуатацию новое оборудование. Его стоимость составила 240 000руб, срок полезного использования — четыре года.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,Налоговые регистры |

Примеры операций и проводок по 77 счету

Рассмотрим пример:

- Во втором квартале 2021 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2021 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

Выполним расчет:

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2021 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Формирование отложенных налоговых активов при продаже ОС

При условии, что данная хозяйственная операция не имеет отношение к основной деятельности компании, средства от реализации основных средств отражается в кредитовой части 91 счета, а в дебетовой части затраты в форме остаточной стоимости ОС.

Если сложилось так, что остаток по дебетовой части превышает кредитовое сальдо, то итогом от продажи имущества станет убыток.

По правилам бухгалтерского учета этот результат следует учесть сразу, а вот по фискальному праву его следует списывать частями каждый месяц в течение всего периода по следующей формуле:

Срок (в мес.) = Срок полезной службы – Фактический период эксплуатации имущества.

Данный показатель рассчитывается с 1 месяца после того, как объект был принят на учет, и заканчивая месяцем его реализации.

Формирование отложенных налоговых активов при продаже ОС

Продажа объекта (если это не выступает основной деятельности) проводится через 91 счет, по дебету которого фиксируются расходы в виде остаточной стоимость объекта (изначальная стоимость, сокращенная на величину выполненных амортизационных отчислений), по кредиту – доход в виде поступлений от покупателя. Если показатель дебета превышает показатель кредита, то результат от продажи ОС будет отрицательный – компания понесет убыток.

Данный вид расхода в бухучете можно учесть сразу, а в налоговом – нужно постепенно списывать равными частями ежемесячно на протяжении временного периода, определяемого по формуле:

Срок (в мес.) = Срок полезного использования (в мес.) – Фактически период использования ОС (в мес.)

Последний показатель считается, начиная с 1-ого месяца после принятия к учету ОС и заканчивая месяцем продажи.

Пример:

Компания приобрела ОС, период использования которого установлен в 60 мес. Месяц начала эксплуатации – январь 2013г. В мае 2016г. ОС продается.

Фактический период использования = 40 мес. (с февр.2013 по май2016).

Сделка по продаже ОС была убыточной, величина убытка = 50 000 руб.

Срок, в течение которого будет признаваться данный расход в налоговом учете = 60 – 40 = 20 мес.

Сумма, подлежащая ежемесячному учету в прочих расходах = 50 000 / 20 = 2500 руб.

Соответственно, с ОНА будет каждый месяц списываться сумма в размере 2500 * 20% = 500 руб.

Источник

Бухгалтерские проводки, используемые с участием счета 11

Есть несколько проводок, которые считаются типовыми для данного счета — основанием для их использования служит учетная политика предприятия. Формирование бухгалтерских операций на основе первичного учета происходит следующим образом:

| Дебет счетов | Кредит счетов | Наименование операции |

| 11 | 15/60 | Животное покупается у сторонней компании |

| 01 | Учитываются животные из основного стада | |

| Счета затрат на содержание | На баланс принимается молодняк | |

| Сколько составляет ежемесячный привес в стаде | ||

| 08 | 11 | Молодые животные, которые уже готовы к переводу в основное стадо |

| 01 | 08 | Выполнение перевода молодняка в основное стадо |

| 90 | 11 | Передача (продажа) скота сторонней организации |

| 62 | 90 | Плата за проданных животных |

| 91 | 01 | Реализация забракованного поголовья (без откорма) скотозаготовительной компании |

| 94 | 11 | Порча поголовья – павшие или забитые по необходимости животные |

| 91 | Оценка павшей или вынужденно забитой особи |

Животные, используемые в сельскохозяйственной деятельности, могут приравниваться к основным или оборотным средствам. В первом случае речь идет о племенных и рабочих особях – они учитываются на субсчетах, открываемых к счету 01.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы – это те, которые не связаны с основным видом деятельности организации. Например, если организация – торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 “Продажи”.

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

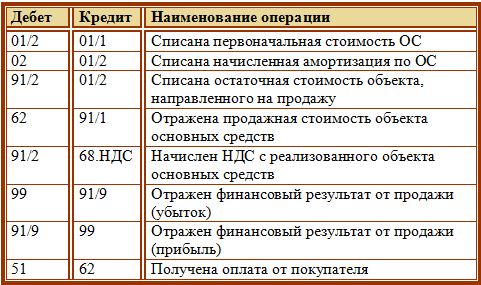

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Примеры операций по 09 позиции баланса из практики

Давайте представим, что существует некое предприятие, которое реализовало основное средство. Убыток от реализации имущества составил 120 000 р. К моменту продажи ОС оставшийся срок его полезной службы составил 7 месяцев.

Если говорить о бухгалтерском учете, то полученный убыток следует отразить в финансовых результатах того отчетного месяца, в котором была совершена сделка. Что касается фискального учета, то эти издержки должны списываться в течение всего оставшегося срока эксплуатации постепенно, т.е. на протяжении 7 месяцев.

Начиная со следующего месяца после реализации ОС, предприятию следует ежемесячно включать в расходы 3 428,6 р. (24 000 / 7 мес.).

Что касается бухгалтерских проводок, то они выглядели следующим образом:

- Дт 09 — Кт 68.04 – 24 000 р., полученная сумма ОНА (120 000 х 20%);

- Дт 68.04 — Кт 09 – 685,72 р., ежемесячное частичное погашение отложенного налога;

- Дт 09 — Кт 09 – 20 571,4 р., полученная разница между оборотами.

Полученную сумму разницы между оборотами следует отразить в 141 строке отчета о финансовых результатах за отчетный год.

Счет 09 при смене налоговых режимов

Рассмотрим, как переносить убытки при смене ОСНО на УСНО и наоборот.

В случае если организация сменила систему налогообложения, нужно принять во внимание, что учесть убыток при этом не представляется возможным. Такие убытки можно будет учесть только при возврате организации к прежней системе (письмо Минфина России от 25.10.2010 № 03-03-06/1/657)

Пример 2

ООО «Лесная лига» приобрело жаровню для выпечки хлеба 15.12.2015. Ее балансовая стоимость составила 885 000 руб.

Согласно классификации основных средств жаровня входит в 5-ю амортизационную группу. Минимально возможный срок полезного использования — 84 месяца (7 лет × 12 мес.), максимальный — 120 месяцев (10 лет × 12 мес.). Для налогового учета организация вправе самостоятельно выбрать любой срок полезного использования в диапазоне от 60 до 120 месяцев включительно. Бухгалтер выбрал 60 месяцев.

Ежемесячные амортизационные отчисления будут равняться 14 750 руб. (885 000 руб. / 60 мес.).

Бухгалтерский срок полезного использования также учитывается в месяцах. Обычно этот срок устанавливают таким же, как и для налогового учета, ориентируясь на классификацию основных средств. Тогда при одинаковой первоначальной стоимости жаровни и использовании в обоих системах линейного метода амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.

Технолог организации утверждает, что жаровня прослужит меньше срока, указанного в классификаторе. В этом случае ООО «Лесная лига» принимает решение сократить срок полезного использования до 30 месяцев (п. 20 ПБУ 6/01, п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Ежемесячные амортизационные отчисления будут равняться 29 500 руб. (885 000 руб. / 30 мес.).

Но при этом в организации появляется необходимость отражать временные вычитаемые разницы (ВВР) согласно ПБУ 18/02, так как суммы амортизации в бухгалтерском и налоговом учете отличаются (п. 3 ПБУ 18/02), и отложенный налоговый актив:

- ВВР = 14 750 руб. (29 500 руб. – 14 750 руб.);

- ОНА: Дт 09 Кт 68 — 2 950 руб. (14 750 руб. × 20%).

В 2017 году ООО «Лесная лига» начинает применять УСН («доходы минус расходы»). К этому времени остаточная стоимость жаровни составила:

- в налоговом учете — 708 000 руб. (885 000 руб. – 14 750 руб. × 12 мес.);

- бухгалтерском учете — 531 000 руб. (885 000 руб. – 29500 руб. × 12 мес.).

Так как после перехода на УСН организация не может использовать ОНА и уменьшить налог 31.12.2016, после реформации баланса необходимо сделать следующую проводку:

Дт 99 Кт 09 — 35 400 руб. (708 000 руб. – 531 000 руб.) × 20%.

После перехода на УСН ООО «Лесная лига» продолжает начислять амортизацию на жаровню и учитывать ее в расходах. За 2017 год эта сумма будет равна 354 000 руб. (708 000 руб. × 50%).

Т. е. каждый квартал в расходы будет попадать сумма 88 500 руб. (354 000 руб. / 4 квартала).

Через 9 месяцев организация теряет право на применение УСН и возвращается на ОСНО.

На 01.10.2017 остаточная стоимость жаровни составила:

- в налоговом учете — 442 500 руб. (708 000 руб. – 88 500 руб. × 3 квартала);

- бухгалтерском учете — 265 500 руб. (531 000 руб. – 29500 руб. × 9 мес.).

Необходимо восстановить:

- ВВР = 177 000 руб. (708 000 руб. – 531 000 руб.);

- ОНА: Дт 09 Кт 99 — 35 400 руб.

За 9 месяцев 2017 года была начислена амортизация:

- в налоговом учете — 265 500 руб. (88 500 руб. × 3 квартала);

- бухгалтерском учете — 265 500 руб. (29 500 руб. × 9 мес.).

Из этого следует, что погашать ВВР нет необходимости, т. к. налоговый и бухгалтерский учеты за этот период совпали.

Но в дальнейшем, поскольку ООО «Лесная лига» вновь вернулось на ОСНО, сумма амортизации составит:

- в налоговом учете — 11 346,15 руб. (442 500 руб. / 39 мес.) (п. 3 ст. 346.25 НК РФ);

- бухгалтерском учете — 29 500 руб. (срок оставшейся амортизации — 9 месяцев).

Будет возникать ВВР в сумме 18 153,85 руб. (29 500 руб. – 11 346,15 руб.), пока жаровня не самортизируется в бухгалтерском учете, т. е. в течение 9 месяцев.

ОНА: Дт 09 Кт 68 — 3 630,77 руб. (18 153,85 руб. × 20%).

После того как в бухучете перестанут начислять амортизацию, ВВР и ОНА начнут уменьшаться до полной амортизации жаровни в налоговом учете.

Уменьшение ОНА будет сопровождаться ежемесячной проводкой: Дт 68 Кт 09 — 3 630,77 руб.

***

Использование в бухгалтерском учете счета 09 — это необходимость, позволяющая учитывать сумму отложенных налоговых активов, которые образуются при применении организациями ПБУ 18/02. ОНА появляются при умножении ВВР на действующую ставку налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сальдо по счету 09 убыток текущего периода что значит

Сумма, вносимая в дебет 09 счета, рассчитывается по первой формуле, указанной выше – произведение разницы в доходах (или расходах) на ставку (20% в 2021г.

) В кредит записывается сумма к уменьшению (погашению) указанного по дебету актива, получаемая при последующем признании доходов в бухучете или расходов в налоговом. Вносимая в кредит 09 счета сумма определяется по второй формуле.

При этом отраженный по конкретной операции по дебету 09 налоговый актив постепенно полностью погашается.

Если тот объект, при поступлении которого образовался отложенный актив, выбывает, то ОНА по нему, зафиксированный по дебету 09, следует списать в дебет 99 счета, предназначенного для учета финансового результата. Аналитика по счету ведется по каждой операции или сделке, в отношении которой возник ОНА.

Счет 09 в бухгалтерском учете: отложенные налоговые активы. пример и проводки

Проводка по начислению отложенного налогового актива По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки: Дт Кт Описание Сумма Документ 10 60 На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) 410.424 руб.

Что обозначает остаток по дебету счета 09 на конец года

Внимание Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02)

Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09 Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года. Пример ООО «Миралюкс» в начале 2015 года приобрело оргтехнику на 120 000 руб.

Определение счета 09 бухгалтерского учета

Расходы будущих периодов. Справочник заполняется следующим образом:

- Наименование – Убыток года (наименование может быть произвольным).

- Вид РБП – Прочие

- Способ признания расходов – В особом порядке (бухгалтер самостоятельно примет решение – когда и сколько убытка прошлых периодов пойдет на уменьшение налоговой базы текущего налогового периода)

- Сумма – (сумма убытка для Приложения 4 к Листу №2 Декларации)

- Начало списания – 1 января года, следующего после года получения убытка (по этой дате в Приложении 4 к Листу №02 Декларации определяется год убытка: год начала списания минус 1).

Если организация использует ПБУ 18/02, необходимо не забыть сделать также запись по дебету счета 97.11 по виду учета ВР (временные разницы) на суму убытка со знаком минус. В бухгалтерском учете никаких переносимых убытков прошлых периодов не существует.

Перенос убытков

В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам 2015 года начисленная амортизация по оргтехнике составила:

- в бухгалтерском учете — 40 000 руб.;

- в налоговом — 20 000 руб.

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб.

× 20%). Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб. Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в 2015 году не производилось.

Ставаналит

В последний день каждого периода была выполнена двойная запись по погашению отложенного актива:

- За I кв. – 450 000 * 20% = 90 000 руб.;

- За 6мес. – (800 000 – 450 000) * 20% = 70 000 руб.