Смена режима налогообложения

Содержание:

- Преимущества УСН

- Новые условия работы на льготных системах налогообложения

- Как поменять налогообложение ип?

- Как поменять систему налогообложения для ООО: пошаговая инструкция

- Правила перехода на другую систему

- Выбор системы налогообложения для ИП

- Как в 2021 году ИП перейти на самозанятость

- Расходы

- Какие налоги не будет платить ИП на НПД и какую сдает отчетность?

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2019 года до 20%) по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2021 году, указано в статье НК РФ.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

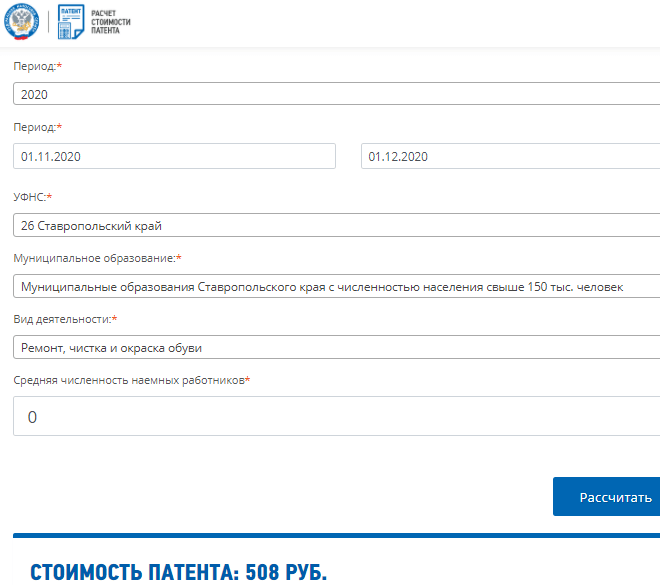

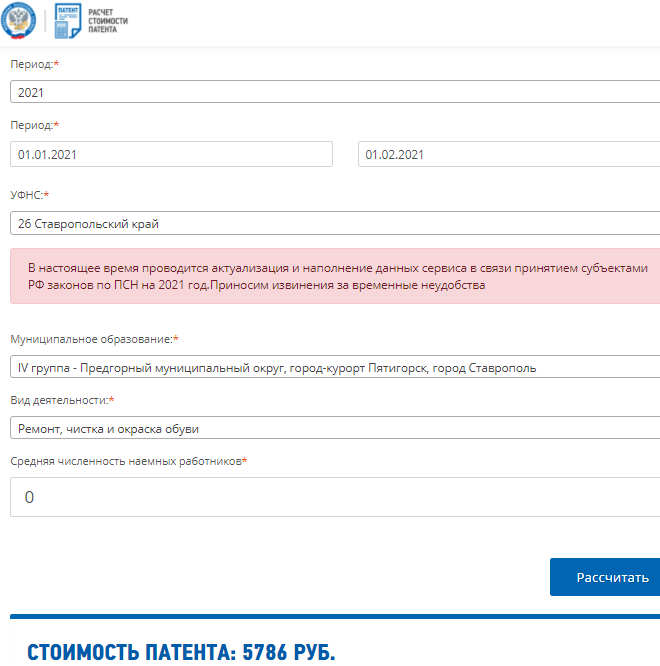

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Как поменять налогообложение ип?

Важно

УСН как правило используют компании, относящие себя к малому бизнесу. ОСН в основном используют компании, относящиеся к более крупному бизнесу, и заинтересованные в возврате НДС 18%.

Когда можно перейти на Упрощенку?

- При первичной регистрации компании, путем подачи заявления одновременно с пакетом регистрационных документов,

- После получения регистрационных документов с МИФНС №15 в течение 5 дней,

- В конце каждого календарного года, путем подачи заявления уже не в регистрирующий орган а, в районную налоговую инспекцию по месту нахождения ИП или юридического лица. Заявления принимаются с 01 октября по 31 декабря.

Как поменять систему налогообложения для ООО: пошаговая инструкция

Для смены налогового режима представителю ООО необходимо обратиться в ФНС с заявлением и необходимыми документами. Особенности перехода ООО на новую систему налогообложения – в пошаговой инструкции ниже.

На первом этапе руководству ООО необходимо определиться с тем, на какую именно налоговую систему переходит организация.

Однако, следует знать, что УСН включает в себя 2 налоговых схемы:

- Доходы 6% – ООО уплачивает налог на общую сумму выручки, без учета расходов;

- Доходы минус Расходы 15% – налог начисляется на разницу между полученными доходами и понесенными расходами.

Что касается ЕНВД, то ООО следует обратить внимание на этот налоговый режим при условии, что вид деятельности организации включен в перечень п.2 ст. 346.26 НК РФ

Если фирма одновременно осуществляет деятельность в нескольких направлениях, одно из которых подпадает по ЕНДВ, то ООО может перейти на ЕНВД только в отношении данного определенного вида деятельности.

Переход ООО на ЕСХН целесообразен исключительно при условии, что основным направлением деятельности организации является производство с/х продукции, а доход от данного вида деятельности составляет не менее 70% от общего объема.

После того, как новый налоговый режим был выбран, руководству организации следует убедиться, что показатели деятельности ООО соответствуют установленным требованиям.

Полный перечень требований при переходе на УСН, ЕНВД, ЕСХН описан выше (см. раздел Условия перехода ООО на новую систему налогообложения). Остановимся на особенностях определения соответствия ключевым требованиям:

Для перехода на ЕНВД или УСН рассчитайте среднесписочную численность работников за каждый месяц предыдущего года по формуле:

СрСпЧисл = (Сотр * Дн) / КалендДн,

где Сотр – количество сотрудников, работающих в отчетном месяце (в том числе трудоустроенные и уволенные в текущем месяце); Дн – количество календарных дней, в течение которых работал каждый сотрудник; КалендДн – общее количество календарных дней в месяце.

Среднесписочная численность сотрудников в марте составит:

(2 сотр. * 31 день + 1 сотр. * 20 дней + 1 сотр. * 3 дня) / 31 день = 2,75.

Если речь идет о переходе на ЕСХН, то на основании годовой декларации следует рассчитать долю дохода от с/х деятельности по следующей формуле:

где ДоляДохс/х – доход от с/х деятельности в процентном соотношении к общей сумме дохода; Доходс/х – доход от с/х деятельности в стоимостном выражении; Доходобщ – общий доход ООО в стоимостном выражении.

Для того чтобы сменить налоговый режим представителю ООО необходимо обратиться в территориальный орган ФНС по месту регистрации со следующими документами:

- уведомление о переходе на новую систему налогообложения: → Уведомление о переходе на ЕСХН ф.26.1-1→ Заявление о переходе на УСН→ Уведомление о переходе на ЕНВД

- удостоверение личности представителя;

- доверенность, на основании которой действует представитель;

- учредительные документы ООО;

- документы, подтверждающие право ООО на применение новой системы налогообложения (к примеру, для перехода на ЕСХН – налоговая декларация за предыдущий год с приложенным к ней расчетом доли дохода от с/х продукции).

ООО вправе сменить налоговый режим только с 1 января календарного года. Срок подачи документов о переходе ООО на новый налоговый режим – до 31 декабря текущего года.

В случае если показатели деятельности ООО удовлетворяют установленным требованиями, а также при условии, что представитель организации предоставил в ФНС необходимые документы полностью и верно оформленные, ООО переходит на новый налоговый режим с 1 января календарного года.

Для подтверждения смены ООО налогового режима представителю организации следует обратиться в ФНС для получения соответствующей выписки.

Правила перехода на другую систему

Статьи Дела:

Патент или ЕНВД

Вопросы и ответы об упрощенке 6%

Расходы для упрощенки 15%

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Памятка: как передать заявление в налоговую

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Шаблоны для перехода: на вмененку, патент

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Шаблон письма налоговой о переходе на УСН

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Попросить налоговую подтвердить систему налогообложения

Здравствуйте!

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

реквизиты

дата

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya Да, это реклама, а что такого-то

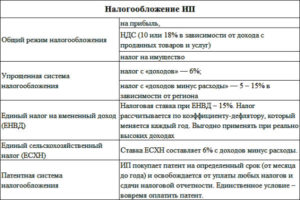

Выбор системы налогообложения для ИП

Индивидуальные предприниматели в соответствии с налоговым кодексом обязаны регулярно исчислять и уплачивать налоги. Кроме того, при регистрации своей деятельности, индивидуальному предпринимателю необходимо заплатить государственную пошлину, а также оплатить лицензию (для осуществления некоторых видов деятельности).

Выбор системы налогообложения для ИП возможен исходя из существования двух налоговых режимов:

- Общего;

- Специального. К нему относят упрощенную систему, вмененную систему (ЕНВД) и патентную систему.

Индивидуальные предприниматели, применяющие общую систему, в зависимости от вида деятельности обязаны платить следующие налоги:

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- налог на добычу полезных ископаемых;

- транспортный и земельный налоги;

- пошлины;

- налог на собственность;

- другие налоги и сборы, предусмотренные законодательно.

Несомненно, не один предприниматель не платит все налоги из перечня. Каждый обязан уплачивать только те налоги, которые напрямую связаны с его деятельностью. Как правило, общий режим налогообложения применяют те, кому необходимо учитывать и отражать НДС.

При ведении общего режима налогообложения, для учета предприниматель обязан применять кассовый метод.

Упрощенная система налогообложения

Чтобы заменить ряд налогов одним платежом, очень удобно применять упрощенную систему налогообложения.

В этом случае плательщику необходимо раз в квартал оплачивать авансовые платежи и в конце года сдавать декларацию с книгой учета доходов и расходов. Планируя перейти на упрощенку, следует помнить об ограничениях, которые не позволяют предпринимателям пользоваться таким режимом. К ним относятся:

- деятельность, связанная с выпуском и работой с подакцизными продуктами;

- деятельность нотариусов и адвокатов;

- деятельность предпринимателей, в штате у которых находится более ста человек.

Различают два разных объекта налогообложения – доходы и доходы, сниженные на сумму расходов. В первом случае плательщик оплачивает 6% от полученной прибыли, во втором – 15%.

Единый налог на вмененный доход

При такой системе плательщик оплачивает лишь один налог, который напрямую зависит от средних показателей по региону. Платеж рассчитывается исходя из предполагаемой прибыли. Такой учет обязаны вести предприниматели, которые занимаются определенными налоговым кодексом видами деятельности.

Патент

Еще одна разновидность единого налога на вмененный доход – расчет и оплата патента. Основное отличие – патент необходимо оплачивать раз в год, а не ежеквартально. Виды деятельности, которые могут попадать под данную систему налогообложения, также обговорены законодательно.

Взносы в фонды

С каждым годом государство увеличивает сумму взносов в фонды, которые должны оплачивать индивидуальные предприниматели.

Но, если оплачивать их поквартально, а не в конце года, можно уменьшить сумму налога на сумму взносов. Это правило применяется при работе по упрощенке и ЕНВД.

Как поменять систему налогообложения

Предприниматель, который только встал на учет в налоговые органы, работает по общей системе налогообложения. Но во время получения свидетельства о государственной регистрации он вправе подать заявление на переход на другую систему налогообложения.

Также право перейти на другую систему ему представляется в конце каждого предшествующего года. Для этого ему необходимо обратиться в налоговые органы по месту регистрации и написать соответствующее заявление.

Выбор системы налогообложения

От системы налогообложения напрямую зависит бухгалтерский учет, который придется вести в дальнейшем. Кроме этого, налоговая документация кардинально отличается при разных режимах.

Суммы налогов, которые необходимо оплатить в бюджет, могут быть разными при различных системах налогообложения.

Оптимальный вариант – просчитать возможные доходы и расходы и сравнить, каким режимом пользоваться наиболее выгодно.

Например, выбирая объект налогообложения при УСН, можно взвесить, какой метод будет более выгодным:

- оплачивать 6% от доходов (в этом случае нет необходимости собирать все отчетные документы, подтверждающие расходы предпринимателя);

- использовать в качестве налогооблагаемой базы сумму доходов за вычетом расходов. Применяется ставка 15% (необходимо собирать всю документацию, но можно сэкономить особенно в первый год деятельности, когда покупается основное оборудование и процесс только начинает налаживаться. К тому же в первый год прибыль как правило не такая большая).

Предлагаем ознакомиться с видеоинструкцией по выбору системы налогообложения.

Как в 2021 году ИП перейти на самозанятость

Есть два варианта: с сохранением статуса ИП или с закрытием ИП. Рассмотрим подробнее каждый из них.

Без сохранения ИП

Чтобы перейти в самозанятые, необходимо:

- снять с учета ККТ (заявление подаётся в налоговой, касса с учета снимается в течение 10 дней);

- оплатить пошлину за прекращение предпринимательской деятельности (160 рублей, если заявление подаётся онлайн — пошлина не уплачивается, но нужно иметь электронную цифровую подпись);

- подать заявление (форма № Р26001, заполняется на компьютере, либо вручную печатными буквами черной ручкой).

Заявление можно подать:

- лично или через доверенное лицо — налоговой, где регистрировали ИП (доверенность обязательна!);

- почтовым письмом (ценное, с описанием вложения, заявление при этом заверяется у нотариуса;

- через сайт налоговой, в разделе «Подача электронных документов на государственную регистрацию» (необходима ЭЦП);

- с помощью учетной записи ИП портала Госуслуг (также необходима ЭЦП).Срок закрытия ИП — 5 дней. После этого налоговая выдаст уведомление о снятии с учета и лист записи ЕГРИП.

После закрытия ИП необходимо сдать отчеты и заплатить налоги.

- Для ИП на упрощенке: подать декларацию необходимо не позднее 25 числа месяца, который следует за месяцем закрытия ИП.

- ИП на ЕНВД должен подать декларацию не позднее 20 числа первого месяца, который следует за месяцем закрытия ИП.

- ИП на ПСН имеет право пересчитать стоимость патента, исходя из фактически отработанного времени.

Заключительный шаг — регистрация в качестве самозанятого. Есть три способа это сделать:

- В приложении «Мой налог», скачав его на свой мобильный телефон (есть версии для разных ОС).

- Через личный кабинет на сайте налоговой службы.

- Через банки, осуществляющие информационное взаимодействие с ФНС в рамках эксперимента (например, Сбербанк).

Самым простейшим способом является регистрация через «Мой Налог»:

- Скачиваете приложение.

- Регистрируетесь (через номер мобильного, с ИНН или учеткой Госуслуг).

При регистрации чрез мобильный, понадобится фото паспорта, загружается в приложение. Регистрация подтверждается, подмигиванием в камеру своего смартфона.

Переход в ИП с сохранением статуса самозанятого

Если гражданин намерен охранить статус предпринимателя, то последовательность действий такова:

- Нужно зарегистрироваться в качестве самозанятого.

- В течение 30 дней с этого момента — подать заявление в налоговую о прекращении деятельности, в отношении которой применялась УСН (ЕНВД и т.д).

- Сдать отчетность за истекший период, заплатить налоги и взносы.

Датой перехода на НПД будет считаться дата регистрации в качестве самозанятого. С этого момента ИП имеет право пользоваться всеми преимуществами, которые доступны при применении НПД.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

Какие налоги не будет платить ИП на НПД и какую сдает отчетность?

Рассматриваемый вид налога имеет преимущество перед другими системами налогообложения, поскольку заменяет собой следующие виды обязательных платежей:

- НДС (за исключением НДС, облагающего объекты, импортируемые на территорию РФ);

- НДФЛ (под действие данного правила подпадают доходы физического лица, на которые условно мог бы распространяться НПД);

- Страховые взносы в ОПС и ОМС за себя можно не платить. То есть, вы экономите в среднем 40 000 рублей в год. Сумма небольшая, но всё-таки приятно.

Все, что вам нужно — платить налоги через специальное приложение «Мой налог». Оно доступно в App Store и Google Play. Налог рассчитывается автоматически, но оплата производится вручную. Это позволяет избежать некорректных списаний денежных средств. Читайте далее, и узнайте, как работает приложение.